Inflacja nieco odpuściła. W październiku 2019 r. ceny towarów i usług konsumpcyjnych były średnio o 2,5% wyższe niż rok temu. Inflacja pożera nasz i tak skromny zarobek z lokat. Ale nie tylko ona. Co możemy zrobić, żeby ochronić wartość naszych oszczędności lub przynajmniej ograniczyć straty?

W lipcu, sierpniu i wrześniu tego roku obliczana przez GUS inflacja wynosiła 2,9%. O tyle średnio wzrosły ceny towarów i usług konsumpcyjnych w porównaniu z analogicznymi miesiącami 2018 r. W październiku ceny (w skali roku) były wyższe o 2,5% niż w październiku ubiegłego roku.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Choć inflacja nieco odpuściła, to dodatni wskaźnik cen zawsze jest złą wiadomością dla oszczędzających w bankach, bo to, co zarobią na lokatach czy kontach oszczędnościowych po cichu zje wzrost cen. Za te same pieniądze możemy po prostu kupić mniej produktów i usług niż np. rok wcześniej.

Recepta na ochronę wartości naszych pieniędzy w czasie jest prosta – trzeba ulokować oszczędności na takich warunkach, żeby zysk netto (po potrąceniu 19-proc. podatku Belki) równał się przynajmniej wskaźnikowi inflacji.

Przeczytaj też: Pomysł likwidacji „30-krotności” bardzo mi przypomina „reformę” OFE za rządów PO-PSL. Tyle, że podniesioną do kwadratu. A dlaczego?

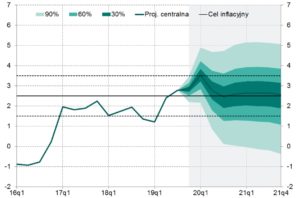

Bank centralny: najpierw wzrost cen, potem stabilizacja

Ale tu jest pewien problem. Bo czy dziś założona lokata z oprocentowaniem 2,5% oprze się wzrostowi cen? Trudno powiedzieć. GUS pokazuje przeszłość, a więc jak ceny zmieniały się w danym miesiącu w stosunku do poprzedniego miesiąca, albo analogicznego miesiąca przed rokiem. Nie wiemy natomiast o ile ceny wzrosną w ciągu np. najbliższego roku. Inflacja może „wystrzelić w kosmos”, ale równie dobrze utrzymać się na obecnym poziomie, a nawet nieco odpuścić. Nie tak dawno przez długie miesiące mieliśmy wręcz do czynienia z deflacją, czyli spadkiem cen.

Musimy więc oprzeć się na jakichś prognozach. Taką analizę kilka dni temu przygotował Narodowy Bank Polski. Jego eksperci przewidują, że w najbliższych miesiącach wskaźnik inflacji pójdzie w górę, m.in. z powodu tzw. presji płacowej (firmy podwyższają pensje, co przekłada się na wyższe ceny oferowanych przez nie towarów i usług), dynamiczny wzrost cen żywności oraz wyższe rachunki za prąd.

Z nadejściem nowego roku zakończy się bowiem okres zamrożenia cen energii dla gospodarstw domowych, o czym pisał Irek Sudak. Chyba że rząd, aby przypodobać się „suwerenowi”, znowu znajdzie jakiś sposób na to, by na jakiś czas zamieść ten problem pod dywan.

Przeczytaj też: Masz pieniądze na koncie, ale dużego rachunku i tak nie zapłacisz. Dlaczego banki ograniczają nam dostęp do naszych własnych pieniędzy?

———————-

Nie przegap nowych tekstów z „Subiektywnie o finansach”, zapisz się na mój newsletter i bądźmy w kontakcie!

———————-

Ile „wartości” zjada inflacja?

Niewiadomych jest wiele, ale eksperci banku centralnego prognozują, że w całym 2020 r. inflacja powinna utrzymać się na poziomie „październikowym”, czyli w granicach 2,5%.

Na samą inflację wpływu nie mamy, ale – przynajmniej teoretycznie – mamy wpływ na wybór tarczy antyinflacyjnej, czyli lokaty, która mogłaby ją pokonać, albo co najmniej powstrzymać. Załóżmy, że wkładamy dziś 10.000 zł na roczną lokatę. Jeśli w ciągu roku inflacja wyniesie 2,5%, to wartość naszych oszczędności stopnieje o 247 zł, czyli nasze 10.000 zł za rok będzie warte tyle, co dziś 9.752 zł.

Żeby się ochronić, musimy poszukać lokaty, która po roku przyniesie nam co najmniej owe 247 zł netto. A tyle można zarobić na lokacie oprocentowanej na poziomie 3,05% (albo na rolowanych lokatach na krótsze okresy, bo wówczas można wykorzystać efekt kapitalizacji, czyli doliczania odsetek do kapitału).

Taka lokata oprze się inflacji, ale tylko teoretycznie. Dlaczego? Bo ze świecą takiej szukać. Zajrzałem do oferty banków, które w ostatnim czasie płaciły najwięcej. Krótko pisząc: antyinflacyjnego szału nie ma. Firma HRE Investments pokazuje, że szału nie będzie też w przyszłości:

Getin Bank? „Lokata Mobilna” da co prawda 3% zysku, ale to depozyt kwartalny, można ulokować nie więcej niż 10.000 zł, a lokatę założymy tylko przez aplikację mobilną banku (a więc to depozyt tylko dla „stałych” klientów banku). Idea Bank? 3,8% na „Lokacie Happy”, ale to znowu depozyt kwartalny i dostępny tylko dla nowych klientów, a maksymalna kwota lokaty to ledwie 20.000 zł. Aż 4% płaci Nest Bank na „Nest Lokacie Witaj”, czyli – jak sama nazwa wskazuje – jest to depozyt wyłącznie dla nowych klientów banku i to na maksymalnie pół roku.

———————-

Obawiasz się inflacji? Sprawdź „Okazjomat Samcikowy” – aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także zestawienie dostępnych dziś okazji bankowych (czyli 200 zł za konto, 300 zł za kartę…). I zacznij zarabiać:

>>> Ranking najwyżej oprocentowanych depozytów

>>> Ranking kont oszczędnościowych. Gdzie zanieść pieniądze?

>>> Przegląd aktualnych promocji w bankach. Kto zapłaci ci kilka stówek?

———————-

ROR: tu pieniądze nie pracują

Na inflację wpływu nie mamy, na wybór lokaty chroniącej oszczędności przed wzrostem cen – w praktyce też nie. Ale jest jedna rzecz, na którą możemy mieć wpływ, a przez którą tracimy rocznie grube miliardy złotych. Chodzi o środki zdeponowane na kontach osobistych. Te pieniądze w ogóle nie są oprocentowane! No może z kilkoma wyjątkami, chodzi o niektóre konta dla młodzieży. Oprocentowany ROR miał też były Raiffeisen, ale po przejęciu go przez BNP Paribas i po niedawnej fuzji operacyjnej, klientów przeniesiono na nieoprocentowane rachunki z nowej oferty BNP Paribas.

Z danych NBP wynika, że wartość depozytów gospodarstw domowych w bankach wyniosła na koniec września 2019 r. 871 mld zł. Z tego aż ponad 537 mld zł leżało na rachunkach bieżących. Pod tym pojęciem kryją się (nieoprocentowane) konta osobiste (ROR-y) i (oprocentowane) konta oszczędnościowe. Pozostałe środki zdeponowaliśmy na lokatach terminowych.

Niestety, bank centralny nie podaje danych oddzielnie dla tych dwóch kategorii. Możemy tylko szacować. Kiedyś spotkałem się z szacunkami, że środki na kontach oszczędnościowych stanowią mniej więcej trzecią część środków na rachunkach bieżących. A to by oznaczało, że aż blisko 360 mld zł po prostu się marnuje – leżą sobie, ale nie zarabiają.

Przeczytaj też: Pan Paweł nie dał zgody marketingowej, ale bank uparcie pisał i dzwonił… Jak to tłumaczy? Nie zgadniecie. Ja prawie spadłem z krzesła

Przeczytaj też: Excel w komputerze, aplikacja mobilna w smartfonie, czy… metoda kopertowa? Co lepsze do kontroli domowych wydatków?

Oddajemy bankom pieniądze za darmo

To nasze „bieżące pieniądze”, wynagrodzenia, które i tak zaraz wydamy, więc często nie ma sensu przenosić ich na chwilę gdzie indziej, żeby procentowały. Ale jeśli jakaś ich część nie jest nam w danej chwili potrzebna, warto je przenieść np. na konto oszczędnościowe. One nie grzeszą wysokim potencjałem zysku i w jeszcze mniejszym stopniu chronią nas przed inflacją niż lokaty terminowe, ale…

Policzyłem, ile banki musiałby nam zapłacić, gdybyśmy ulokowali te pieniądze (360 mld zł) na kontach oszczędnościowych oprocentowanych na liche 0,5%. Dzięki temu w skali roku do naszych portfeli popłynęłoby blisko 1,5 mld zł, a przy oprocentowaniu 1% – prawie 3 mld zł. Te pieniądze oczywiście nie giną. Widać je w wynikach finansowych banków, a dokładnie w tzw. marży odsetkowej, czyli różnicy między tym, ile bank zarabia na odsetkach od kredytów, a tym, ile musi zapłacić nam za depozyt. Dużo nie trzeba, żeby te pieniądze trafiły do naszych portfeli.

Jak ulokować bezpiecznie pieniądze na nawet prawie 5%? Czytaj poradnik o aktualnej ofercie obligacji skarbowych. W których trzyma pieniądze Maciek Samcik?