To już trzy lata walki z inflacją. Wiosną 2020 r. ceny zaczęły wyraźnie uciekać stopom procentowym oraz oprocentowaniu depozytów. I już nie dały się dogonić. Czy można było inflację pokonać? Cóż, z dzisiejszego punktu widzenia łatwo powiedzieć, że wtedy trzeba było zrobić to albo tamto. Po czasie każdy jest mądry. A przed? Mniej więcej trzy lata temu ogłosiłem, że kończy się czas bezpiecznego oszczędzania w banku. I podałem pięć recept dających szansę, by ochronić realną wartość oszczędności. Czy się sprawdziły?

Jeśli wciąż trzymacie pieniądze na koncie oszczędnościowym albo depozycie w dużym banku (który wyjątkowo kiepsko płaci), to chyba macie poczucie, że można było coś zrobić lepiej. Nie chodzi o to, żeby się umartwiać czy samobiczować, ale żeby wyciągnąć wnioski z tych błędów. Czasem trzeba pokonać lenistwo, wyjść ze strefy komfortu i zrobić coś z pieniędzmi, choć wiąże się to z jakimś elementem niepewności.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Po to jesteśmy w „Subiektywnie o Finansach”, żeby Wam podsuwać rozwiązania, zapładniać Was intelektualnie, dawać przykład i ośmielać do działania. Ja sam lokuję swoje oszczędności lepiej lub gorzej i zwykle moje rady w felietonach i poradnikach są pochodną moich własnych decyzji inwestycyjnych. Jedziemy więc często na tym samym wózku. Pod warunkiem, że chcieliście na ten wózek razem ze mną wsiąść.

Trzy lata temu ogłosiłem początek walki z inflacją

Mniej więcej trzy lata temu ogłosiłem początek walki z inflacją. A więc, że kończy się czas bezpiecznego oszczędzania w banku i nieprędko bank znów stanie się miejscem, które pozwala ochronić realną wartość oszczędności. Oczywiście nie spodziewałem się, że inflacja dojdzie do ponad 18% w skali roku.

W 2020 r. średnioroczna inflacja wyniosła 3,4%. W 2021 r. już 5,1%, zaś w 2022 r. – aż 14,4%. W sumie mamy 23%, a jeśli jeszcze dodać inflację od stycznia do kwietnia 2023 r. (średnio 16% w skali roku, czyli – powiedzmy – jakieś 5% w skali kilku pierwszych miesięcy), to mamy już 28% utraty realnej wartości pieniądza w trzy lata i trochę.

W tym czasie średnie oprocentowanie depozytów wynosiło niecały 1% rocznie w latach 2020-2021 oraz ok. 6% w 2022 r. i przez kawałek roku bieżącego. Przy dobrych wiatrach dało się w banku uzyskać od początku wystrzału inflacji jakieś 10% (w sumie). Czyli mniej niż jedną trzecią spadku wartości pieniądza wywołanego inflacją. Kto został z pieniędzmi w banku stracił mniej więcej 20% ich wartości.

Z tego punktu widzenia mówienie o „bezpieczeństwie” trzymania pieniędzy w banku jest lekką perwersją. Bezpiecznie i bez ryzyka stracić 20% realnej wartości pieniędzy? Równie dobrze można się cieszyć z tego, że chroniąc się przed inflacją, kupiłem nowy smartfon za 5000 zł. Owszem, rok później nowy smartfon kosztuje 6000 zł, ale ten już roczny raczej stracił na wartości i nie jest wart tyle, co rok temu nowy.

Czasem więc nic-nie-robienie z pieniędzmi jest decyzją dużo bardziej ryzykowną – paradoksalnie – niż zrobienie z nimi czegoś wiążącego się z pewną potencjalną wahliwością, ale też z szansą na uniknięcie pewnej straty realnej wartości oszczędności w banku.

„Iść jak barany na rzeź czy rzucić się do walki z inflacją?”

Jakie sugestie dla Was chodziły mi po głowie te trzy lata temu? Oczywiście nie jestem jasnowidzem, więc mogłem tylko mieć nadzieję, że moje pomysły Wam (i mi) pomogą. Ale dziś możemy cofnąć się do tego czasu i sprawdzić… co się sprawdziło, a co nie.

„O ile jeszcze przy inflacji rzędu 2-3% w skali roku można przynajmniej próbować zmontować sobie plan depozytowy dający szansę na minimalny realny zysk lub utrzymanie wartości oszczędności (korzystając z krótkoterminowych ofert promocyjnych), o tyle przy obecnym jej poziomie – to już jest mission impossible”

– pisałem, gdy inflacja przekroczyła 4,4% i wszyscy byliśmy tym szczerze przerażeni (ile byście dali, żeby dzisiaj tyle wynosiła!). Średnie oprocentowanie depozytów wynosiło wówczas 1,21% i było – rzecz jasna – najniższe w historii.

Czytaj też tekst z lutego 2020 r.: „Czy inflacja w Polsce może wymknąć się spod kontroli NBP? A może to się… już dzieje? Jakie mogą być konsekwencje? Zmiany w mózgu”. Sprawdziło się?

Polska już wtedy była jednym z trzech krajów mających najbardziej ujemne realne stopy procentowe na świecie (czyli różnica między inflacją a stopami banku centralnego i powiązanym z nimi oprocentowaniem depozytów była najmniej korzystna dla posiadaczy oszczędności). Nie można było się spodziewać niczego dobrego, trzymając pieniądze w banku.

„Co robić? Iść niczym barany na rzeź i zakładać depozyty w największych bankach na procent, który trudno dostrzec gołym okiem? Czy jest jakaś alternatywa? Oczywiście, że jest. Istnieją na rynku finansowym tzw. antyinflacyjne aktywa i to nawet całkiem sporo. Niestety duża część z nich jest w Polsce niedostępna (przynajmniej dla tzw. drobnych ciułaczy)”

– pisałem wówczas, mając jednak kilka pomysłów dla swoich (jak również dla Waszych) pieniędzy.

Pięć pomysłów sprzed trzech lat. Czy się sprawdziły?

Jakie to były pomysły i czy przyniosły choćby częściowy sukces, czyli wynik lepszy,niż zysk rzędu 10% w ciągu trzech lat przy inflacji skumulowanej sięgającej 28%? Chodziły mi po głowie wówczas:

1. Obligacje skarbowe indeksowane inflacją

Przy inwestowaniu w obligacje indeksowane inflacją (cztero- i dziesięcioletnie) w pierwszym roku otrzymujemy stały procent. Mechanizm indeksacji włącza się dopiero w drugim roku. Wiosną 2020 r. obligacje antyinflacyjne miały oprocentowanie 2,4-2,7% w pierwszym roku, a od drugiego włączała się „antyinflacyjność”, czyli oprocentowanie uzależnione od wzrostu cen. I to wzrostu cen z przeszłości, czyli z rocznym przesunięciem (to kolejny czynnik ryzyka).

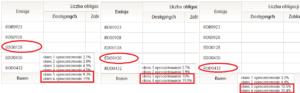

Ale kto się wówczas skusił, chyba nie żałuje. Ostatnio sprawdziłem oprocentowanie swoich obligacji detalicznych i podsumowałem swoje wyniki za ostatnie kilka lat. Nie było źle. Kto wsiadł ze mną do tego pociągu, raczej jest zadowolony. Ministerstwo Finansów naliczyło mi 2,7-4,1% (w zależności od serii obligacji) w 2020 r. (z grubsza, bo rolowanie oprocentowania odbywa się w rocznicę zakupu papierów, a nie w styczniu). W 2021 r. było to już 3,9-4,5%, a w 2022 r. – był to procent w granicach 9,3-10,5%.

Można więc powiedzieć, że w tych trzech latach „obroniłem” średnio 18-19% wartości pieniędzy. Z tym że to jeszcze nie koniec zabawy, bo inflacja już zaczęła spadać i pewnie wiosną 2024 r. będzie w granicach 8-10%, a ja właśnie otrzymałem miłą informację, że przez cały 2023 r. będą mi się naliczały odsetki rzędu 19-20%. Dowód poniżej – to dane z mojego prywatnego rejestru obligacji skarbowych:

Zanosi się więc na to, że w czteroletnim okresie 2020-2023 obligacje antyinflacyjne obronią lwią część, albo i całość wartości moich pieniędzy. To będzie jakieś 40% skumulowanych odsetek przy skumulowanej inflacji w podobnej wysokości.

(ciąg dalszy „rankingu” pod klipem wideo)

ZOBACZ TEŻ PORADNIK O INWESTOWANIU W OBLIGACJE:

2. Akcje spółek dywidendowych

Polecałem też inwestowanie pieniędzy na rynku kapitałowym – obojętnie, czy robimy to poprzez bezpośredni zakup akcji spółek, czy też poprzez fundusze inwestycyjne lub ETF-y – jest z definicji antyinflacyjne. Kupujemy bowiem kawałki własności spółek, które zatrudniają ludzi, coś produkują i zarabiają pieniądze. Ich zyski są raz wyższe, a raz niższe, jednak o ile firmy są w stanie wrzucić inflację w ceny tego, co produkują, to nasz kawałek takiej firmy też będzie miał wartość uwzględniającą inflację.

W moim prywatnym portfelu jest kilkanaście funduszy inwestycyjnych i ETF-ów z całego świata, natomiast 99,9% zwykłych konsumentów na bazie mojej rekomendacji nie zbudowałoby takiego portfela. A więc, żeby zmierzyć trafność rady, którą poczyniłem trzy lata temu, postanowiłem sprawdzić trzyletnią stopę zwrotu ETF-u, który odzwierciedla notowania największych światowych koncernów (nie zawsze są to spółki dywidendowe, ale zawsze największe na świecie, więc w dużej części dywidendowe).

iShares Core MSCI World UCITS ETF to fundusz indeksowy dający ekspozycję na 23 największe rozwinięte gospodarki i 85% kapitalizacji każdej z giełd w tych gospodarkach. I ma trzyletnią stopę zwrotu na poziomie 45,1%. Największe składniki jego portfela to Apple, Microsoft, Amazon, Nvidia, Alphabet (właściciel Google), Meta (właściciel Facebooka), Exxon, United Health czy Tesla.

Akcje największych światowych koncernów dały wynik dwukrotnie przebijający inflację w Polsce. Co prawda ten ETF jest notowany w dolarach, więc należałoby jeszcze uwzględnić różnice kursowe, ale te akurat są nieznaczące, bo w trzyletnim horyzoncie dolar zmienił swoje notowania wobec złotego tylko o… 1%.

3. Złoto i inne metale szlachetne

Pisałem też trzy lata temu, że do walki z inflacją „używa się” rzeczy, które są uznawane za rzadkie, cenne, niewychodzące z mody i niemożliwe do „dodrukowania”. Tę rolę spełniają surowce naturalne (złoto, srebro, pallad). Najpopularniejsze jest oczywiście złoto. Cóż, trzy lata temu uncja złota kosztowała 7400 zł. Dziś kosztuje 8300 zł, a więc zmiana ceny złota w złotych wynosi 12%.

Bez szaleństw. Z kolei cena srebra w te trzy lata zmieniła się o 37%. Gdyby więc mieć portfel złożony z tych dwóch najpopularniejszych surowców w proporcji 50:50 (u mnie tak nie jest, przeważa złoto, ale mam też „ekspozycję” na inne surowce), to mielibyśmy 24% stopy zwrotu. I… ochronę przed inflacją. A kto jest ciekawy jak to jest, że ceny srebra „chodzą” zupełnie inaczej niż ceny złota – niech przeczyta ten tekst.

Zresztą to, że złota używa się do walki z inflacją wcale nie znaczy, że w krótkim terminie jest ono antyinflacyjne. Owszem, ma tę funkcję, ale w okresach liczonych w dziesięcioleciach. U mnie w portfelu złoto ma funkcję raczej „antydeprecjacyjną”, czyli ma uratować moje oszczędności w sytuacji, gdyby średnia pensja zaczęła wynosić w Polsce 5 000 000 zł, a dolar był po 10 zł. To się – jak wiadomo – nie wydarzyło.

4. Nieruchomości i dochód z czynszu

Jako kolejne antyinflacyjne aktywo wskazałem trzy lata temu nieruchomości. Żeby była jasność: inwestycja w nieruchomość ma mnóstwo wad – wysokie koszty transakcyjne, niska płynność, konieczność zablokowania dużych kwot, niemożność ubezpieczenia nieruchomości od wszystkich możliwych nieszczęść (np. od bombardowania, co przestało być już abstrakcyjnym ryzykiem).

Ale ceny nieruchomości przeważnie podążają w rytmie inflacji. I tak też było tym razem. Indeks cen mieszkań Morizon trzy lata temu miał wartość 1220 pkt., dziś przebił 1500 pkt. Zmiana wynosi więc 23%, nie licząc ewentualnych dochodów z najmu (ostrożnie załóżmy 4-5% w skali roku). Tu oczywiście jest cienkość, bo ceny nieruchomości nie są homogeniczne, wszystko zależy od lokalizacji i innych parametrów. Nie każda nieruchomość tyle zyskała na wartości, a niektóre zyskały znacznie więcej.

W moim prywatnym portfelu zysk z nieruchomości był większy od średniej rynkowej (po doliczeniu dochodów z czynszu), ale wynikało to z faktu, iż moje inwestycje w tę klasę aktywów zyskiwały na wartości szybciej niż rynek, nadrabiając straty z poprzednich lat. Ale – podobnie jak w przypadku portfela akcji – tutaj każdy, kto skorzystałby z rady sprzed trzech lat, miałby własne doświadczenia, więc mój osobisty wynik nie ma większego znaczenia dla skuteczności samej rady.

5. Portfel walut obcych albo… kryptowalut?

Trzy lata temu przyjąłem założenie, że inflacja będzie bardziej zjadać wartość walut krajów wschodzących niż rozwiniętych. A więc jako antyinflacyjną inwestycję przyjąłem portfel walut obcych. Ten pomysł miał jedną słabą stronę – otóż polski bank centralny nie jest jedynym, który mógłby dążyć do zniszczenia wartości oszczędności obywateli. Gigantyczny dodruk pieniądza trwał na całym świecie.

„Gdybym miał obstawiać jakąś walutę, która będzie utrzymywała realną wartość oszczędności, to wybrałbym franka szwajcarskiego. Jest go w obrocie relatywnie mało (bo Szwajcaria to mały kraj), jest to kraj bogatych ludzi, uzależniony w pewnym sensie od ich bogactwa (nie może więc sobie pozwolić na jego niszczenie), ma rozsądnych obywateli, który zagłosowali np. przeciwko ustawie „500 franków dla każdego”) i zastanawiali się nad ponownym przywiązaniem emisji własnej waluty do zapasów złota w skarbcach banku centralnego”

– argumentowałem. Czy to był dobry strzał? Trzy lata temu frank szwajcarski był notowany po 4,35 zł, dziś jest po 4,60 zł. Nędzne 6% zysku w trzy lata z trzymania franka szwajcarskiego to nawet mniej niż na złotowych depozytach w tym czasie.

Inne waluty obce też nie przyniosły lepszych wyników – euro minimalnie straciło na wartości, podobnie jak dolar. A waluty alternatywne?

„Są też ludzie, którzy przed inflacją chronią się w świecie… kryptowalut, czyli cyfrowych „pieniędzy”, których emisja nie jest uzależniona od widzimisę jakiegoś banku centralnego, tylko określona niezmiennym algorytmem. Osobiście nie umiem sobie wyobrazić, że np. bitcoin (lub portfel wielu kroptowalut) broni realnej wartości moich oszczędności, ale być może po prostu moja wyobraźnia nie nadąża już za rzeczywistością”

– pisałem. Cóż, w ciągu trzech lat bitcoin przyniósł 175% zysku, czyli gdybym miał portfel złożony np. w 90% z franka szwajcarskiego i tylko w 10% z bitcoina (w realu bitcoin stanowi u mnie w prywatnym portfelu poniżej 1% całości inwestycji), to obroniłbym dwie trzecie realnej wartości pieniędzy ulokowanych w ten sposób. Nic mnie jednak nie przekona do tego, że kryptowaluta to inwestycja aternatywna, a nie zakład w kasynie.

Samcik kontra inflacja: jaki bilans po trzech latach walki?

Czas na podsumowanie. Zdarzyło nam się 23% inflacji (licząc średnioroczne wartości w latach 2020-2022) lub 28% licząc od stycznia 2020 r. do kwietnia 2023 r., przed którą – jak radziłem trzy lata temu – można było spróbować się obronić na pięć sposobów. Albo iść jak barany na inflacyjną rzeź.

Obligacje skarbowe pozwoliły w tym czasie zarobić 18-19%, akcje największych światowych koncernów – 45%. Nieruchomości – 23% (plus dochód z czynszu, w sumie ponad 30%), zaś portfel złota i srebra – 24% (samo złoto – tylko 12%). Frank szwajcarski dał 6% zysku. Jak widzicie, kto zaryzykował i przeniósł choćby część pieniędzy do aktywów antyinflacyjnych – miał szansę uchronić się przed inflacją. Kto nie zrobił nic i trzymał pieniądze w banku – mógł uzyskać ok. 10% odsetek, a więc obronić się przed mniej niż połową inflacji.

Ale też nie było tak, że każda z potencjalnie antyinflacyjnych inwestycji się „udała”. Po raz kolejny okazało się, że tylko postawienie na wiele różnych elementów w portfelu dałoby szansę na sukces. Zamiana wszystkich pieniędzy na złoto czy franka szwajcarskiego przyniosłaby efekt porównywalny albo i gorszy niż trzymanie pieniędzy w banku.

Po raz kolejny okazało się też, że pieniądze łatwiej zarabia się tam, gdzie płacą dywidendy, odsetki, czynsze. Aktywa „niepracujące” (kruszce, waluty obce) generalnie nie są tak dobrym pomysłem na lokatę kapitału przy założeniu, że nie będzie „końca świata”. Ale oczywiście je też trzeba w portfelu mieć, na wypadek, gdyby koniec (naszego) świata (wyrażonego w złotych polskich, bankowych depozytach i denominowanych w polskiej walucie obligacji) jednak nastąpił.

Nie ma więc co stękać i marudzić, że wszystko coraz droższe, a pieniądz traci na wartości. Antyinflacyjne aktywa niekoniecznie przez kolejne trzy lata obronią wartość pieniądza, ale trzy lata temu też nie było pewności, że tak się stanie. No risk, no fun. No pain, no gain.

————

ZOBACZ OKAZJOMAT SAMCIKOWY:

Obawiasz się inflacji? Zastanawiasz się, co zrobić z pieniędzmi? Sprawdź „Okazjomat Samcikowy” – to aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także zestawienie dostępnych dziś okazji bankowych (czyli 200 zł za konto, 300 zł za kartę…). I zacznij zarabiać na bankach:

>>> Ranking najwyżej oprocentowanych depozytów

>>> Ranking najlepszych kont oszczędnościowych. Gdzie zanieść pieniądze?

>>> Przegląd aktualnych promocji w bankach. Kto zapłaci ci kilka stówek? I co trzeba zrobić w zamian?

————

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

![]() >>> Nie przegap nowych tekstów z „Subiektywnie o Finansach” i korzystaj ze specjalnych porad Macieja Samcika na kryzysowe czasy – zapisz się na weekendowy newsletter Maćka Samcika i bądźmy w kontakcie! W każdą sobotę lub niedzielę dostaniesz e-mailem najnowsze porady dla Twojego portfela.

>>> Nie przegap nowych tekstów z „Subiektywnie o Finansach” i korzystaj ze specjalnych porad Macieja Samcika na kryzysowe czasy – zapisz się na weekendowy newsletter Maćka Samcika i bądźmy w kontakcie! W każdą sobotę lub niedzielę dostaniesz e-mailem najnowsze porady dla Twojego portfela.

>>> Zapisz się też na nasz „powszedni”, poranny newsletter „Subiektywnie o świ(e)cie” – przy porannej kawie przeczytasz wszystkie najważniejsze wieści dla Twojego portfela, starannie wyselekcjonowane i luksusowo podane przez Macieja Danielewicza i ekipę „Subiektywnie o Finansach”.

————

POSŁUCHAJ NASZYCH PODCASTÓW:

Ekipa „Subiektywnie o Finansach” co środę publikuje nowy odcinek podcastu „Finansowe Sensacje Tygodnia” (w skrócie: FST). Rozmawiamy o tym, co nas zbulwersowało albo zaintrygowało w minionym tygodniu i zapowiadamy przyszłe sensacje wokół naszych portfeli. Do tej pory ukazało się 150 odcinków podcastu, zaprosiliśmy też kilkudziesięciu gości.

Ekipa „Subiektywnie o Finansach” co środę publikuje nowy odcinek podcastu „Finansowe Sensacje Tygodnia” (w skrócie: FST). Rozmawiamy o tym, co nas zbulwersowało albo zaintrygowało w minionym tygodniu i zapowiadamy przyszłe sensacje wokół naszych portfeli. Do tej pory ukazało się 150 odcinków podcastu, zaprosiliśmy też kilkudziesięciu gości.

Poza cotygodniowym podcastem możesz też posłuchać tekstów z „Subiektywnie o Finansach” czytanych przez ich autorów. Ten cykl podcastowy nazywa się „Subiektywnie o Finansach do słuchania” (w skrócie: SDS). Wszystkie podcasty znajdziesz pod tym linkiem, a także na wszystkich popularnych platformach podcastowych w tym Spotify, Google Podcast, Apple Podcast, Overcast, Amazon Music, Castbox, Stitcher).

zdjęcie tytułowe: Bartłomiej Belniak