mBank zlikwiduje swoją „lotniczą” kartę kredytową. Posiadacze „plastiku” mBank Miles and More – w wersji standardowej oraz prestiżowej – muszą do grudnia uregulować limit kredytowy lub podpisać aneks dotyczący wymiany karty na inną. Zamiast mil ewentualnie mogą zbierać punkty. Smutne? Niekoniecznie. Upierdliwe? Jak najbardziej

To już koniec popularnej karty mBank Miles and More. Jeden z największych polskich banków definitywnie rozstaje się z lotniczym programem lojalnościowym promowanym m.in. przez rodzime linie Lot. Klienci będą mogli wymienić kartę na inne „kredytówki” z oferty banku i zbierać punkty zamiast mil. Można już z całą odpowiedzialnością powiedzieć, że „lotnicze” karty płatnicze są na wymarciu. I to wcale nie przez pandemię.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Czytaj więcej o takich kartach: Jak dziś zbierać mile i kupować tanie loty używając kart płatniczych? (subiektywnieofinansach.pl)

Banki nieczęsto stawiają klientów przez decyzją o przymusowym unieważnieniu ich karty kredytowej. Przeważnie rewolucje są „aksamitne” i polegają na przysłaniu klientowi nowej karty z uprzejmą prośbą o jej aktywowanie (tak się dzieje, gdy bank np. wygasza współpracę z którąś z organizacji płatniczych i wymienia karty na nowe, z logo jej konkurenta).

Tym razem jest inaczej. Klienci mBanku, którzy mają w portfelach popularną kartę mBank Miles and More, otrzymali właśnie komunikat o tym, iż bank „rozwodzi” się z lotniczym programem lojalnościowym. To oznacza nie tylko koniec zbierania mil (od 1 października za transakcje nie będą naliczane mile), ale też koniec możliwości używania karty (nastąpi to 15 grudnia).

Klienci będą mieli możliwość wymiany karty na inną, ale będą musieli w tym celu podpisać aneks do umowy z bankiem. Kto o tym zapomni, świąteczne zakupy będzie musiał „organizować” sobie bez karty kredytowej mBanku, bo ta zwyczajnie przestanie działać.

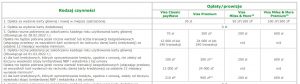

Nie wiem, jak wielu użytkowników karty mBank Miles and More rzeczywiście płaciło nią po to, żeby zbierać mile. Ale w zasadzie to był jedyny sens posiadania tego plastiku, przynajmniej od czasu, gdy mBank wprowadził sztywną opłatę roczną za tę kartę, wynoszącą 200 zł w wersji podstawowej i 600 zł za wersję premium.

Czytaj też o problemach z Miles and More: Czy polscy uczestnicy programu Miles and More są dyskryminowani? Dlaczego Niemcowi wolno więcej? Sprawdzam! | Subiektywnie o Finansach – Maciej Samcik

mBank Miles and More do kasacji. Czy jest czego żałować?

Powiedzmy sobie szczerze: w porównaniu z innymi „kredytówkami” (czy to z oferty mBanku, czy też od innych banków) nietrudno znaleźć karty, które pozwalają zredukować do zera opłatę roczną dzięki odpowiedniej liczbie transakcji, czy to w skali miesiąca, czy roku.

Płacenie 200 zł rocznej opłaty za kredytowy „plastik” mBank Miles and More da się „wycenić”. Przy wydatkach 3000 zł miesięcznie realizowanych tą kartą można było w skali roku uciułać od 6000 punktów (karta w wersji podstawowej) do 9000 punktów (wersja premium). Bilet lotniczy do Pragi czy Barcelony w jedną stronę jest wyceniany mniej więcej na 17 000 pkt. (przy czym trzeba pokryć opłaty lotniskowe). Można więc założyć, że przy dużej aktywności dało się „zasłużyć” na wart 700-900 zł bilet w jedną stronę w ramach Europy po półtora roku, dwóch latach.

Szału więc nie ma i po karcie mBank Miles and More nikt chyba płakać nie będzie. No może poza samym mBankiem, który miał zapewne trochę klientów posiadających tę kartę nie dla punktów, lecz z przyzwyczajenia. I jest to bardzo drogie przyzwyczajenie, biorąc pod uwagę koszt karty.

Posiadaczom „plastiku” mBank Miles and More przypominam więc, iż warto skorzystać z opcji podpisania aneksu i wymiany karty na nową. Stracić na tym się nie da, bo bank oferuje w promocji tańsze w utrzymaniu karty:

>>> mBank Mastercard World z programem Bezcenne Chwile, czyli kartę oferującą zbieranie punktów w ramach programu lojalnościowego organizacji płatniczej Mastercard. Opłata roczna wynosi 350 zł, ale 240 trasakcji rocznie (czyli 20 miesięcznie) lub 18 000 zł rocznego obrotu (czyli 1 500 zł miesięcznie) załatwia problem

>>> mBank Visa, która kosztuje 70 zł rocznie, a warunkiem zwalniającym z tej opłaty jest 12 000 zł rocznego obrotu lub 240 transakcji rocznie.

W przypadku obu kart przez najbliższych kilka tygodni za „transfer” mBank będzie rozdawał bony na zakupy w wybranych sieciach handlowych o wartości 300-400 zł. Aneks trzeba podpisać do 28 lipca, a każdy chętny klient znajdzie go w elektronicznej wersji w aplikacji mobilnej (szukajcie w sekcji „wiadomości”) albo w serwisie transakcyjnym.

mBank urządza pogrzeb kartom „lotniczym”

mBank de facto urządza pogrzeb lotniczym kartom płatniczym, które niegdyś były bardzo popularne w Polsce, a banki niezwykle ostro walczyły o ich posiadaczy. Klienci „latający” uchodzili za jednych z najlepszych na rynku – generujących wysokie obroty.

Było miło, ale się skończyło. Okazało się, że transakcyjność nie jest aż tak duża, żeby pokryć koszty finansowania nagród w programach lojalnościowych linii lotniczych (zwłaszcza, że opłaty interchange pobierane przez bankowców od sklepów przy każdej płatności kartą spadły do nędznego poziomu 0,2%).

Najpierw z oferowania karty wspólnie z Wizzair wycofał się nieistniejący już (jako bank detaliczny) Raiffeisen, potem ofertę w tej dziedzinie pogorszył Citibank… Dziś kartę „lotniczą” ma już tylko chyba Diners Club, czyli niebankowy system płatniczy specjalizujący się w obsłudze głównie bardziej wymagających klientów.

——–

POSŁUCHAJ NAJNOWSZEGO PODCASTU EKIPY „SUBIEKTYWNIE O FINANSACH”!

W najnowszym podcaście z cyklu „Finansowe sensacje tygodnia” naszym gościem jest Jerzy Nikorowski z biura maklerskiego BNP Paribas, z którym rozmawiamy o tym, jak zastąpić dochód z bankowych lokat, gdy nie ma się dużego doświadczenia na rynku kapitałowym. Rozmawiamy o tym, jakie produkty mają sens, a jakie nie, jak nie dać się wpuścić w większą wahliwość, niż byśmy chcieli, oraz jak inwestować w czasach, gdy akcje są drogie (niektórzy mówią, że przewartościowane), a obligacje nie będą przynosiły zysków (bo nie zanosi się na spadek stóp procentowych). Zapraszam do posłuchania, dużo cennych porad! Trzeba kliknąć ten link, albo znaleźć „Finansowe sensacje tygodnia” w Spotify, Google Podcast, Apple Podcast lub na kilku innych platformach.

—————————