„W ciągu ostatnich 30 lat nie było gorszego czasu na zakup samochodu” – takie opinie widzę coraz częściej na szanowanych, amerykańskich portalach motoryzacyjnych i u tamtejszych blogerów. Autorzy takich opinii nie mogą zrozumieć tych, którzy wykorzystują do zakupu samochodu kredyt. Tymczasem z niektórych danych wynika, że być może już połowa zakupów aut używanych w Polsce jest… właśnie na kredyt. Czy kupowanie używanego samochodu przy obecnych cenach to gruby błąd czy antyinflacyjna inwestycja?

Samochody zawsze należały do aktywów, które najszybciej tracą na wartości spośród wszystkich cennych rzeczy, które moglibyśmy kupić. Ale dwa lata temu to się nagle zmieniło. Wartość rynkowa samochodów używanych rośnie zamiast spadać, a niektórzy zaczęli się zastanawiać, czy – jeśli ten trend się utrzyma – nie warto samochodu traktować jako inwestycji antyinflacyjnej, a więc „parkingu” dla pieniędzy na czas wysokich wzrostów cen.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

To się dzieje na całym świecie. Ostatnio widziałem dane z USA, z których wynika, że średnia cena nowego samochodu w 2020 r. wynosiła 38 000 dolarów, zaś używanego – 20 000 dolarów. Po dwóch latach za nowy samochód trzeba zapłacić już średnio 50 000 dolarów (czyli o 24% więcej), zaś za używany – 31 000 dolarów (o 35% więcej).

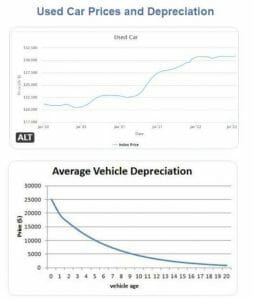

W Polsce tego typu dane zbiera duży sprzedawca samochodów używanych AAA Auto (jego raporty są oparte na analizie danych dotyczących sprzedaży aut używanych w komisach, na stronach internetowych oraz u dealerów samochodów używanych). W czerwcu bieżącego roku mediana ceny samochodu używanego wynosiła 24 500 zł (przy liczbie ofert 217 849 samochodów). Na początku roku było to 22 500 zł (przy liczbie ofert 194 848 samochodów). W połowie 2021 r. portal raportował średnią cenę samochodu używanego na poziomie 20 000 zł. Na koniec 2019 r. – 19 000 zł (przy podaży na poziomie 309 000 samochodów).

Przez dwa i pół roku średnia cena samochodu używanego w Polsce – przy średnim wieku ok. 11,5 roku i średnim przebiegu na poziomie 180 000 km – poszła w górę z 19 000 zł do 24 500 zł, co oznacza wzrost o 30%, mniej więcej dwa razy tyle, ile wyniosła w tym czasie inflacja podliczana przez GUS (ale chyba nie więcej niż np. inflacja cen żywności czy domowych rachunków).

Niektórzy sprzedawcy samochodów twierdzą, że wzrost cen używanych aut jest jeszcze większy. Platforma Otomoto KLIK komunikuje, że według jej danych auta używane zdrożały średnio o 29%, ale… w ciągu ostatniego roku. A w ciągu ostatniego półrocza o 7%. Sprzedawcy przewidują dalszy wzrost cen. Według platformy Carsmile wzrost cen samochodów może wynieść kolejne 10-15% w skali roku.

Według Otomoto KLIK średnia cena samochodu używanego to dzisiaj już 34 400 zł. Ta platforma dostrzega jeszcze jeden trend – rosnący udział zakupów finansowanych kredytem. Z jej danych wynika, że w sierpniu udział transakcji finansowanych pożyczonym kapitałem wynosił 44%. Średnia z ostatnich 12 miesięcy wynosi 27%. Rocznie w Polsce właściciela zmienia 2,5 mln samochodów używanych i zwykle ok. 25-30% jest finansowanych przynajmniej częściowo kredytem lub pożyczką.

Wzrost udziału kredytów w zakupach samochodów jest o tyle dziwny, że w ciągu ostatniego roku koszt kredytu poszedł mocno w górę. Jeszcze w czasie pandemii nie było problemem zdobyć finansowanie z kosztem 5-6% w skali roku, dziś to już co najmniej 10-11%, a w niektórych przypadkach jeszcze więcej. To oznacza, że do kosztu zakupu coraz droższego samochodu trzeba dorzucić jeszcze wysokie odsetki od kredytu.

Rosnący popyt na kredyt samochodowy może wynikać albo z czynników spekulacyjnych (ludzie chcą kupić lepsze auto niż to, na które ich stać, bo widzą, że te auta zyskują na wartości), albo – co bardziej prawdopodobne – z faktu, że przy obecnych cenach samochodów ludzi po prostu nie stać już na ich kupowanie „za własne”. I posiłkują się kredytem nie dla przyjemności, ale z konieczności. Dla wielu osób mieszkających poza zasięgiem komunikacji miejskiej samochód jest po prostu dobrem podstawowym, niezbędnym do życia.

Ale czy kupowanie dziś auta po cenie o 30% wyższej niż rok, dwa lata temu oraz na kredyt z odsetkami rzędu 10% w skali roku nie jest pułapką porównywalną do zaciągania kredytu o zmiennej stopie procentowej u progu podwyżek stóp? Albo do zaciągania kredytu indeksowanego do kursu franka szwajcarskiego przy kursie 2 zł?

Przeważnie samochody tracą na wartości w tempie wykładniczym (najszybciej w pierwszych trzech latach od sprzedaży pierwszemu posiadaczowi). Tak było do 2020 r., ale ostatnio ta krzywa została zaburzona. Co to oznacza? Możliwe są dwa scenariusze.

Po pierwsze: że samochody będą nadal drożały i krzywa utraty wartości, która obowiązywała przez ostatnie dziesięciolecia, w sposób trwały zmieni wygląd. Za takim scenariuszem przemawia wysoka inflacja (i rosnące koszty produkcji samochodów, także z powodu postępu technologicznego) oraz kryzys energetyczny oraz wojna o dominację pomiędzy mocarstwami (Chiny nie będą chciały dostarczać np. do Europy surowców). Przeciw – oczekiwanie na recesję. Jeśli ludzie zbiednieją, to będą kupowali mniej samochodów, więc ich ceny siłą rzeczy spadną.

Po drugie: że samochody w końcu znów zaczną tracić na wartości. Tak działo się zawsze (zwłaszcza w czasach kryzysu) i nie ma powodu, żeby tak się nie stało tym razem, po wygaśnięciu powodów obecnego zaburzenia (przerwanie łańcuchów dostaw w czasie pandemii, wzrost cen surowców). Pytanie czy to wygaśnięcie w najbliższym czasie nastąpi. Napięcia geopolityczne i wojna o dostęp do surowców i paliw nie pomagają.

Jeśli wypełni się scenariusz drugi, to ci, którzy dzisiaj kupują samochód używany z 30-procentową premią w stosunku do jego „prawdziwej” wartości, będą podwójnie tracili, bo ich auto może stracić na wartości więcej niż samochody osób, które kupowały po niższych cenach.

Dorzucenie do kosztów tej „zabawy” jeszcze odsetek od kredytu powoduje, że po np. pięciu latach może się okazać, iż mamy samochód, którego wartość spadła znacznie bardziej niż „normalnie”, zaś to, co zostało, jest pomniejszone o koszt kredytu. I z „inwestycyjnego” punktu widzenia mamy aktywo, które praktycznie nie posiada większej wartości.

„Proszę, jeśli nie potrzebujesz samochodu, staraj się unikać jego zakupu przez najbliższą chwilę” – to typowa porada ogłaszana ostatnio przez blogerów motoryzacyjnych w USA. Czy mają rację, że ignorowanie dotychczasowej krzywej utraty wartości musi się źle skończyć? Skoro powoli zaczynają spadać ceny transakcji nieruchomościowych, to być może to samo stanie się wkrótce z cenami samochodów?

W USA nie wykluczają nawet tego, że samochody będą odbierane właścicielom, którzy nie są w stanie spłacać kredytów. No ale tam Amerykanie są winni instytucjom finansowym ponad 1,2 biliona dolarów w ramach kredytów samochodowych (prawie dwa razy więcej niż w 2009 r.). Już ponad 85% samochodów jest finansowanych kredytem (w Polsce – jak wyżej czytaliście – do tej pory tylko co trzeci). Salony samochodowe zaczęły zarabiać głównie na finansowaniu, a nie na sprzedaży samochodów, z reguły bez weryfikacji dochodów pożyczkobiorcy.

Między polskim i amerykańskim rynkiem jest jedna subtelna różnica. Tam inflacja wynosi 8% rocznie i wygląda na to, że Amerykanie powoli zaczynają z nią wygrywać. W Polsce inflacja wynosi 16% rocznie i bynajmniej nie jest jeszcze pod kontrolą. To może być argument za tym, że samochody raczej nie mają prawa tanieć (bo wysoka inflacja to słaba waluta, a my przecież sprowadzamy samochody z zagranicy, za euro i dolary).

Z drugiej strony trudno ignorować spadek wartości nabywczej. Wzrost udziału kredytów w zakupach samochodów może być sygnałem, że ten spadek już działa na nasze portfele. Pytanie, czy dojdziemy do takiego stanu, w jakim jest rynek kredytów hipotecznych. Jeśli tak, hipoteza popularna wśród amerykańskich blogerów, że kupowanie teraz używanego auta i to na kredyt, to zakładanie sobie pętli na szyję, może nie być całkiem od czapy. Jak uważacie?

Czytaj też: Rewolucja w przemyśle motoryzacyjnym przyspiesza. Czy kupowanie dziś na własność samochodu ma sens?

Czytaj też: Jak można (spróbować) ograniczyć koszty eksploatacji samochodu? I ile to kosztuje?

—————————————–

Zapraszam do nowego newslettera „Subiektywnie o świ(e)cie”

Ekipa Samcika uruchamia nowe przedsięwzięcie. „Subiektywnie o świ(e)cie” – to poranny newsletter, z którego w przyjaznej, acz skondensowanej formie dowiesz się wszystkiego, co musisz wiedzieć, żeby Twoje pieniądze rosły zdrowo.

Najważniejsze wydarzenia, zapowiedzi, historie i polecenia najciekawszych tekstów o finansach i ekonomii w światowych mediach. Do poczytania przy porannej kawie. Zapraszam w imieniu Ekipy, formularz zapisu na newsletter znajdziesz pod tym linkiem, zaś pierwszy newsletter – żebyś mógł ocenić czy fajny – jest pod tym linkiem.

————-

Boisz się inwestowania? Skorzystaj z bankowych promocji

Obawiasz się inflacji? Zastanawiasz się, co zrobić z pieniędzmi leżącymi w banku na 0,00001%? Sprawdź „Okazjomat Samcikowy” – to aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także zestawienie dostępnych dziś okazji bankowych (czyli 200 zł za konto, 300 zł za kartę…). I zacznij zarabiać na bankach:

>>> Ranking najwyżej oprocentowanych depozytów

>>> Ranking najlepszych kont oszczędnościowych. Gdzie zanieść pieniądze?

>>> Przegląd aktualnych promocji w bankach. Kto zapłaci ci kilka stówek? I co trzeba zrobić w zamian?

zdjęcie tytułowe: Meric Dagli/Unsplash