Kredytobiorcy przerażeni wzrostem rat hipotecznych. Rzeczywiście, zanosi się na to, że już latem (albo najdalej jesienią) raty wielu kredytów hipotecznych niemal się podwoją w porównaniu z poziomem sprzed roku. Na razie widzimy tylko czubek góry lodowej tych wzrostów. Nie ma więc sensu teraz głośno krzyczeć, że raty rosną, bo… główne powody do krzyczenia dopiero nadejdą. Ale jest i drugi powód, dla którego nie warto krzyczeć. O nim jest ten felieton

Prezes NBP Adam Glapiński mówił na ostatniej konferencji prasowej, że to odwieczne prawo natury, że jeśli stopy procentowe są niskie, to pewnie niedługo wzrosną. A jak wzrosną, to później spadną. Można się wyzłośliwiać, że nie przeszkadzało mu to gloryfikować zadłużania się Polaków na cele mieszkaniowe, gdy kredyt był rekordowo tani, ale… obiektywnie rzecz biorąc – ma człowiek rację.

- Bezpieczne lokowanie pieniędzy: na bankach świat się nie kończy. Jakie są możliwości „parkowania” pieniędzy poza bankami? [POWERED BY UNIQA TFI]

- „Kredytówka” bez kruczków? Jakie cechy powinna mieć karta kredytowa jako źródło awaryjnej płynności? I czy ta karta „dowozi”? [POWERED BY UNICREDIT]

- Jak powinno być ustalane „sprawiedliwe” oprocentowanie pieniędzy, które trzymamy w bankach? I dlaczego to my musimy o to walczyć? [POWERED BY TRADE REPUBLIC]

Z drugiej strony, uderzenie wzrostem stóp procentowych i w konsekwencji WIBOR-em w gospodarstwa domowe jest bezprecedensowe. Jak mówił nam w rozmowie (podcast do odsłuchania tutaj) Adam Czerniak z SGH i Polityki Insight, jeszcze nigdy tak wiele osób w tak krótkim czasie nie doświadczyło tak dużej podwyżki raty kredytu.

Pytanie, czy to będzie problem czy tylko komplikacja. Jeśli ktoś z kredytem na głowie z powodu wzrostu raty nie pojedzie na wakacje do Tajlandii i zrezygnuje z jedzenia na mieście (to pierwsze, z czego rezygnują osoby, które tracą płynność finansową), podwyżka stóp rozejdzie się po kościach. Ale jeśli problem będzie masowy – wzrost liczby kredytów niespłacanych w terminie, ogromny spadek konsumpcji – to gorzej.

Wzrost rat kredytowych: najgorsze dopiero przed nami

Kredytobiorcy są przerażeni wzrostem rat hipotecznych. Strach i krzyk związany z podwyżkami rat jest duży, ale przecież… na razie większość z tych podwyżek jeszcze nie nastąpiła! Oprocentowanie kredytów nie zmienia się z dnia na dzień, bo jest aktualizowane w cyklach co trzy miesiące (jeśli kredyt jest oparty na WIBOR 3M) lub co sześć miesięcy (gdy w grę wchodzi WIBOR 6M).

Oznacza to, że większość kredytobiorców nie odczuła jeszcze pełnego efektu nawet tych podwyżek stóp procentowych, które już nastąpiły (RPP podnosi stopy od października, czyli minęło dokładnie pół roku). Nie mówiąc już o podwyżkach, które dopiero mają nastąpić.

Jeżeli ktoś spłaca kredyt oparty o WIBOR 6M i przykładowo dostał aktualizację oprocentowania np. w lutym, to uwzględnia ona wzrost WIBOR-u tylko do 3,8%. I ma „spokój” przez kolejne pół roku, czyli do sierpnia. I dopiero potem nadejdzie „rąbnięcie” wysoką ratą. Jeśli ktoś ma kredyt oparty o stawkę WIBOR 3M, to jego umowa prawdopodobnie jest po dwóch podwyżkach rat. Kolejna – za dwa, trzy miesiące – będzie mniej więcej taka sama jak poprzednie dwie łącznie.

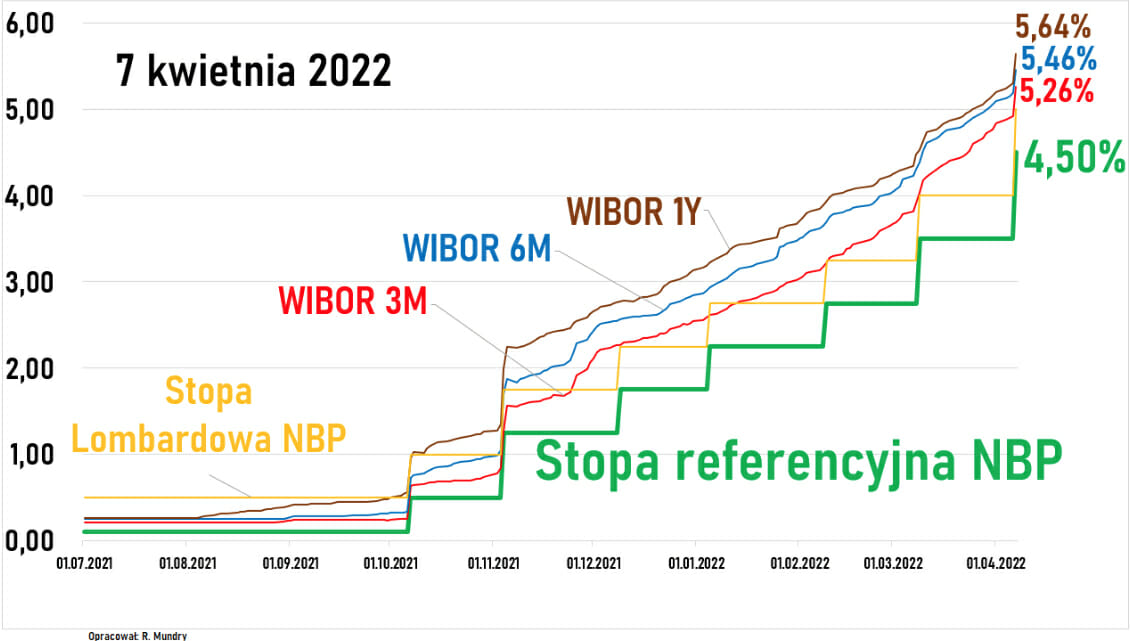

Jeśli ktoś pożyczył we wrześniu 2021 r. kwotę 500 000 zł, to jego rata kredytowa – oparta o WIBOR 3M (0,2%) oraz powiększona o marżę banku wynoszącą 2% – wynosiła początkowo 2168 zł. Dziś ta sama osoba powinna płacić już 3534 zł, bo WIBOR wrósł do 5,27% (oczywiście stanie się to za kilka tygodni, gdy bank zaktualizuje WIBOR w umowie). To aż o 1366 zł więcej miesięcznie. W skali roku – 16 392 zł więcej.

Do tej pory podwyżki stóp podniosły więc koszt kredytu o 270-280 zł na każde pożyczone 100 000 zł, przy założeniu, że bank wliczył w ratę wszystkie dotychczasowe podwyżki. A w 95% umów nie zdążył wliczyć co najmniej jednej, dwóch. Kontrakty terminowe na poziom stopy procentowej osiągnęły 8 kwietnia poziom… 7%. Kontrakty na WIBOR są wyceniane na 6,3-6,5%. Zakładając, że WIBOR dojdzie do 7% – wzrost rat będzie wynosił już 405 zł za każde pożyczone 100 000 zł. Poniżej ciekawy wykres od Rafała Mundrego (warto śledzić na Twitterze).

Prawdopodobnie więc typowy kredytobiorca jest dopiero w połowie (lub tuż przed połową) docelowego wzrostu raty kredytowej. Jeśli „przed połową” mówimy o wzroście raty rzędu 1300 zł, to sami widzicie, że jak już będziemy na końcu tego procesu, to wiele domowych budżetów będzie napiętych jak gumka od majtek. Kredytobiorcy przerażeni wzrostem rat hipotecznych są już dziś, ale realny powód do tego przerażenia dopiero nadejdzie.

Czytaj też: Coraz droższe kredyty? Jest plan pomocy. Zamrażanie WIBOR-u, kasowanie marż, dopłaty. Sprawdzam, co jeszcze rząd powinien zamrozić, by żyło się lepiej

Kredytobiorcy przerażeni wzrostem rat. Ale świat nie wierzy „kredytowym” łzom

Warto już dziś przygotowywać domowy budżet do docelowego wysokiego poziomu raty, który nadejdzie. A może właśnie nie trzeba się przejmować, bo rząd pomoże? WIBOR zamrozi? Do raty dopłaci? Marżę banku skasuje? By żyło się lepiej? Przegląd pomysłów opisywałem tutaj.

Ministerstwo Finansów na moje pytanie odpowiedziało, że Fundusz Wsparcia Kredytobiorców jest podstawowym narzędziem pomocy dla kredytobiorców, którzy wpadli w tarapaty. Podstawowe kryterium pomocy w tym mechanizmie to wzrost kosztów raty powyżej 50% dochodów kredytobiorcy lub utrata pracy nie z własnej winy. Więcej na temat Funduszu Wsparcia i innych opcji pomocy – w tym artykule.

Wiceminister finansów Piotr Patkowski powiedział, że w tym roku zainteresowanie funduszem jest większe niż w poprzednich latach. Bank Gospodarstwa Krajowego, który zarządza funduszem, poinformował, że wzrost stóp procentowych powyżej 5,5% wymagałby wprowadzenia działań osłonowych w postaci moratoriów na spłaty rat kredytów hipotecznych. Chodzi o wakacje kredytowe podobne do tych, które zostały ustawowo wprowadzone w 2020 r. w ramach walki ze skutkami pandemii.

Ale dopóki banki nie odnotowują masowych zaburzeń w spłacie rat (a dziś nie odnotowują i się tego nawet nie spodziewają), nie ma powodu, żeby interweniować, bo efekt byłby gorszy od zamierzonego – więcej pieniędzy w portfelu to więcej okazji do wydawania i nakręcania inflacji – a przecież z tym chce walczyć NBP, podnosząc stopy.

Jest kilka powodów, by twierdzić, że żadnej pomocy dla kredytobiorców nie będzie (poza wyżej opisanym Funduszem Wsparcia Kredytobiorców). Po pierwsze dlatego, że podniósłby się krzyk ze strony najemców (im nikt do czynszów nie dopłaca), kredytobiorców frankowych (też złamanego grosza nie dostali) czy deponentów (tracą na lokatach więcej niż kredytobiorcy). Poza tym kredytobiorcy hipoteczni to w dużej części klasa średnia, która na Zjednoczoną Prawicę nie głosuje. Wniosek? Umiesz liczyć – licz na siebie.

A może… to się rozejdzie po kościach?

Najbliższe miesiące – nawet kilkanaście – mogą być dla osób, które mają kredyt hipoteczny na głowie, trudne. Wzrost raty np. z 2500 zł do 4500 zł musi zaboleć. Ale to nie będzie trwało wiecznie. A jest szansa na to, że nie będzie nawet trwało zbyt długo. Stopy procentowe mogą zacząć spadać tak szybko, jak zaczęły rosnąć. Oczywiście, o powrocie do poziomu pandemicznego (czyli 0,2%) nie ma co marzyć, ale – zgodnie z wypowiedziami prezesa NBP i opiniami ekonomistów – można już wskazać termin pierwszych obniżek stóp procentowych.

Może to nastąpić w drugiej połowie przyszłego roku – w trzecim kwartale, a może dopiero na koniec 2023 r. Wtedy powinna spaść inflacja, bo po pierwsze świat stoi w obliczu spowolnienia gospodarczego (spowodowanego wysokimi cenami surowców), a po drugie mniej więcej po dwóch latach powinny zacząć działać podwyżki stóp procentowych. Maciek Bednarek w swoim tekście sprawdzał, jak było w przeszłości – i jego wnioski potwierdzają, iż spadek stóp procentowych powinien się zacząć jesienią 2023 r.

Według marcowego raportu NBP prognoza inflacji na 2024 r. wynosi 4,6% i jest ponad dwukrotnie niższa niż prognoza na 2022 r. A więc jeśli dziś kredytobiorcy są w 40-50% wzrostu rat, to ta druga połowa wzrostu, która ich dopiero czeka, raczej będzie przejściowa. Tym, do czego warto się przyzwyczaić, jest obecny poziom rat. Ten, który „zaatakuje” nas latem-jesienią, będzie przejściowy. I nie powinien potrwać dłużej niż rok.

Przez ten czas warto zacisnąć zęby, wykorzystać poduszkę finansową, ściąć przejściowo inne wydatki i po prostu przeczekać. Być może pomoże w tym „inflacyjny” wzrost wynagrodzenia. Oczywiście, trudniej będą miały osoby, które nie mają żadnych oszczędności i nie są w stanie użyć ich jako „tarczy antypodwyżkowej”. Ale mam wrażenie, że generalnie wyjdziemy z tego obronną ręką. W ostatnich latach przyzwyczailiśmy się do bardzo wysokiego poziomu życia. Po prostu czeka nas teraz 12-18 chudszych miesięcy. Zaczną się najpewniej od tego lata lub najdalej od tej jesieni.

źródło zdjęcia: PixaBay