Stopy procentowe Narodowego Banku Polskiego są coraz bliżej „docelowego” poziomu, więc wreszcie można dostrzec pewnego rodzaju „stałość” w ofertach kredytów hipotecznych. W 2025 r. oprocentowanie spadało, a obecnie ten trend został wyhamowany. Czy dziś jest najlepszy moment, by zakontraktować sobie na kilka lat możliwie niskie oprocentowanie kredytu hipotecznego? Biorąc pod uwagę możliwy wzrost inflacji z powodu wojny w Zatoce Perskiej — który banki mogą wykorzystać jako powód do korekt oprocentowania kredytów w górę — jest to niewykluczone. Kredyt mieszkaniowy: taniej nie będzie?

Banki tradycyjnie proponują dwa rodzaje oprocentowania kredytów hipotecznych. Stałe (na okres minimum 5 lat, potem następuje przeliczenie oprocentowania na kolejnych 5 lat lub jest możliwość „przesiadki” na oprocentowanie oparte na WIBOR) oraz zmienne (marża plus WIBOR). Zgodnie z „zaleceniem” KNF każdy bank komercyjny, który oferuje kredyty hipoteczne, musi mieć w ofercie oprocentowanie stałe. Co do zmiennego — nie musi go oferować.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

I faktycznie nie wszystkie banki proponują klientom kredyty ze zmiennym oprocentowaniem. Co ciekawe zasada ta nie dotyczy SKOK-ów. One nie muszą mieć w ofercie kredytów o stałym oprocentowaniu, mogą proponować klientom tylko kredyty hipoteczne z oprocentowaniem zmiennym.

Rok 2025 przyniósł kilkukrotne obniżki stóp procentowych. Wraz z nimi spadał również WIBOR 3M i WIBOR 6M, czyli dwa najpopularniejsze wyznaczniki ceny pieniądza. Na początku 2025 r. wartość WIBOR 6M wynosiła 5,81%, natomiast po ostatniej obniżce stóp procentowych w marcu 2026 r. stawka WIBOR spadła już tylko do 3,69%. Ale w ostatnich dniach w związku z wojną na Bliskim Wschodzie WIBOR-y poszły nieco w górę – powyżej 3,8%.

Spadek o ponad dwa punkty procentowe jest widoczny w oprocentowaniu oferowanych przez banki kredytów – zarówno na stały, jak i na zmienny procent. Na liczbach wygląda to następująco: jeśli mamy kredyt na 500 000 zł, na 25 lat, z ratami równymi i marżą 1,7% (czyli dość niską, ale możliwą do „utargowania”), to na początku 2025 r. rata takiego kredytu o stałym oprocentowaniu wynosiła 3698 zł, a obecnie już jedynie 3037 zł. Aż o 660 zł mniej.

Czy zatem kredyty staniały? Z pewnością spadło oprocentowanie, czyli raty są niższe, a zdolność kredytowa klientów nieco wyższa (można więc sobie pozwolić albo na nieco wyższy kredyt, albo na niższe raty). Ale marże bankowe pozostały na tym samym poziomie. Na nieco tańsze kredyty mogą liczyć osoby, które wnioskują o kredyt „ekologiczny” (czyli na nieruchomość spełniającą normy energooszczędnej) lub np. w ofercie dla służb mundurowych i wybranych zawodów.

CZYTAJ WIĘCEJ O TYM:

Oprocentowanie stałe czy zmienne? Taniej już nie będzie?

Jedno i drugie ma swoich zwolenników. Ci, którzy wybierają oprocentowanie stałe, chcą mieć tzw. „święty spokój” przez minimum 5 lat. W tym czasie oprocentowanie (i raty) ich kredytów się nie zmienią. A po tym czasie można przejść na zmienne oprocentowanie oparte na wskaźniku referencyjnym (WIBOR lub POLSTR) i marży lub zostać na oprocentowaniu stałym. Jego wartość zostanie zaproponowana przez bank na podstawie aktualnej sytuacji rynkowej.

Ci, którzy wybierają oprocentowanie zmienne, uważają, że WIBOR będzie jeszcze spadał, więc raty będą coraz niższe. Chcą również podążać za tym trendem i na nim „zarabiać”. Po co się „bunkrować” na stałym oprocentowaniu przez 5 lat skoro można płacić mniej? Jednak trzeba pamiętać, że spadki ceny pieniądza nie są gwarantowane. Trend (z różnych przyczyn) może się odwrócić…

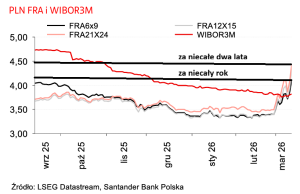

Nowy konflikt zbrojny na Bliskim Wschodzie może mieć wpływ na zwiększenie ryzyka bankowego i tym samym na podwyżki oprocentowania (lub marż) kredytów. I, prawdę pisząc, rynek kontraktów terminowych na stopy procentowe właśnie coś takiego prognozuje. Co prawda analitycy bankowi na razie nie zakładają podwyżek stóp procentowych (owszem, liczą się z wyższą inflacją przez ceny paliwa i żywności, ale nie uważają, że Rada Polityki Pieniężnej podwyższy przez to stopy).

Ale wyceny kontraktów FRA na stopy procentowe w przyszłości mówią coś zupełnie innego. One pokazują, że inwestorzy na giełdzie już „zakładają się” o to, że do końca roku stopy procentowe pójdą w górę o jedną lub dwie „ćwiartki”. A więc, że obecny poziom ceny pieniądza to już dno i za kilka kwartałów będzie ona wyższa.

Czy ci inwestorzy mają rację, nie wiadomo. Rynek kontraktów FRA często przereagowuje, spodziewając się zbyt niskich lub zbyt wysokich stóp procentowych w przyszłości. Ale jeśli inwestorzy na giełdzie mają rację, to za niecały rok zobaczymy rynkowe stopy procentowe na poziomie o 0,4-0,5 punktu procentowego powyżej obecnych.

Gdyby tak było, to teraz byłby najlepszy moment za zaciągnięcie lub zrefinansowanie kredytu hipotecznego na stały procent, bo – jak to mówią marketingowcy – „taniej nie będzie”. Decyzja jest o tyle brzemienna w skutki, że jeżeli klient ma kredyt z oprocentowaniem stałym, to nie może już przejść na oprocentowanie zmienne, ani we własnym banku, ani w formie refinansowania kredytu w innym banku.

Takie jest oficjalne zalecenie KNF i banki się do niego stosują. Co prawda jest wyjątek, ale to dość złożony proces (refinansowanie kredytu hipotecznego w SKOK) i nie każdy chce się w to „bawić”. Gdyby więc okazało się, że ryzyko wzrostu ceny pieniądza jest „odwołane” (np. wojna w Zatoce Perskiej nagle wygasa), to rynek wróci do spadku cen pieniądza, który był prognozowany, zanim wybuchła wojna.

CZYTAJ WIĘCEJ O TYM:

Kluczowy wkład własny. Trzy najlepsze oferty banków

Na ofertę (oprocentowanie na stałym lub marżę na zmiennym) kluczowy wpływ ma wnoszony przez kredytobiorcę wkład własny. Dlatego tak bardzo różnią się oferty z minimum 20% wkładu własnego i z wkładem własnym o niższej wartości (wyższy niż 80% wskaźnik LTV). Poza tym kredyt na maksymalnie 80% LTV można uzyskać w każdym banku. Przy wyższej wartości wskaźnika (niższym wkładzie własnym zaangażowanym w transakcję) część banków takiej oferty w ogóle nie będzie miała.

A zatem na co i w którym banku można liczyć, o ile przyjmiemy założenie robocze, że jesteśmy w dołku stóp procentowych i że to, co dziś oferują banki, to szczyt ich możliwości na najbliższych kilka lat? Załóżmy wartość nieruchomości 500 000 zł, kredyt na 400 000 zł (a więc 100 000 zł wynosi wkład własny), okres kredytowania to 25 lat, a raty są równe.

Załóżmy, że nieruchomość nie spełnia warunków dla oferty specjalnej „eko” (czyli w grze jest standardowa), a klient nie łapie się na propozycję dla szczególnych grup zawodowych. Oferty, na które warto moim zdaniem zwrócić uwagę to:

>>> BNP Paribas Bank Polska: oprocentowanie stałe (bank nie oferuje zmiennego), oprocentowanie 5,65%, szacunkowa rata 2492 zł, bez prowizji, z ubezpieczeniem nieruchomości wynoszącym 0,0075% rocznie od wartości nieruchomości i ubezpieczenie na życie 0,04% miesięcznie od salda zadłużenia.

>>> ING Bank: marża kredytu z oprocentowaniem zmiennym wynosi 1,7% plus WIBOR 1M, rata wynosi 2482 zł, ale można też wybrać oprocentowanie stałe (5 lat) w wysokości 5,75%, rata wyniesie wówczas 2516 zł. W ofercie tej klient zobowiązany jest również skorzystać z ubezpieczenia nieruchomości ze składką miesięczną 0,0096% od kwoty kredytu i na życie 0,035% od salda zadłużenia miesięcznie.

>>> mBank: (oferta dla klientów z segmentu Intensive) – marża wynosi 1,6% plus WIBOR 3M, rata wyniesie 2423 zł. Alternatywą jest oprocentowanie stałe (5 lat) w wysokości 5,85%, rata wyniesie wówczas 2540 zł, prowizja jest 0%, ale pod warunkiem, że weźmiemy wymagane przez bank ubezpieczenia: nieruchomości ze składką 0,0794% rocznie od wartości zabezpieczenia i na życie ze składką 0,05% od salda zadłużenia miesięcznie.

Nie masz w kieszeni 100 000 zł? Ofert banków będzie mniej

Jeśli nie mamy 20% wkładu własnego, to różnica jest taka, że kwota kredytu rośnie do 450 000 zł. Pozostałe parametry są identyczne z wcześniejszym przykładem. W tym przypadku jednak wybór banków będzie już mniejszy. Przykładowo ani BNP Paribas, ani ING nie będą miały dla takiego klienta propozycji.

W grze pozostanie mBank z marżą 2,05% dodawaną do WIBOR i ratą 2847 zł lub z oprocentowaniem stałym 6,1% i orientacyjną ratą 2926 zł. Warto również sprawdzić ofertę w BOŚ Banku z marżą 2,14% powyżej WIBOR-u i ratą 2852 zł. Ubezpieczenie nieruchomości to koszt 0,09% rocznie od wartości zabezpieczenia. Oferta z oprocentowaniem stałym jest w tym banku mało atrakcyjna.

Inaczej do tematu podszedł Bank BPS. Tutaj ciekawie wygląda oprocentowanie stałe 6,11%, rata wyniesie 2929 zł, natomiast oprocentowanie zmienne jest wyższe niż u konkurencji i chyba nie warto sobie nim zawracać głowy. Koszt ubezpieczenia nieruchomości to 0,1% od wartości zabezpieczenia rocznie. W ofercie tego banku jest również pewien „haczyk”. Otóż oprocentowanie stałe 6,11% ma zapisaną w umowie marżę aż 3,69%!

Jest to zatem propozycja dla tych, którzy albo spłacą kredyt w ciągu 5 lat albo będą w stanie go refinansować, gdyż już przy podpisaniu umowy jest pewne, że nie będą mogli skorzystać z konwersji na oprocentowanie zmienne, gdyż ma ono warunki zaporowe. Pozostanie wówczas do wyboru tylko nowa oferta oprocentowania stałego po 5 latach, ale nie wiadomo jakie warunki zaproponuje bank.

Na koniec wyróżniłbym dla klienta z niskim wkładem własnym propozycję Velo Banku. Marża 2,25% (rata 2943 zł) lub stałe oprocentowanie 6,36% (rata 2999 zł). Oferta tego banku zawiera również ubezpieczenie nieruchomości 0,0426% rocznie od wartości zabezpieczenia, a polisa na życie 0,03012% miesięcznie od salda kredytu. Koszty składek ubezpieczeniowych oczywiście nie wliczają się w wysokość raty. Klient płaci je osobno.

Poza tym zwróć również uwagę na to, jakich dodatkowych usług banki wymagają poza ubezpieczeniami. Zwykle jest to założenie konta z określonym wpływem lub nawet wpływem wynagrodzenia. Posiadanie i korzystanie z kart płatniczych. Dlatego przy wyborze oferty warto przeanalizować, jakiego x-sellu dany bank wymaga.

A może… oferta z banku spółdzielczego? Tu też taniej nie będzie?

Ofert jest oczywiście wiele. Potrafią się zmieniać z tygodnia na tydzień (w szczególności stałe oprocentowanie). Nie ma jednego najlepszego banku lub najlepszej oferty dla wszystkich. Przed złożeniem wniosków (jeżeli to możliwe to przynajmniej dwóch lub trzech) warto przeprowadzić analizę (jeżeli nie samodzielnie to z ekspertem kredytowym – pomoc w procesie jest zawsze bezpłatna) i dobrać najkorzystniejsze i optymalne oferty w bankach.

Oprócz znanych ogólnopolskich banków komercyjnych praktycznie na całym terytorium Polski działają również banki spółdzielcze. Pośrednicy (zwykle) nie mają ich w ofercie, a ta może być całkiem interesująca. Dlatego, jeżeli masz czas i dodatkowo chcesz skorzystać z usług polskiego banku (dla niektórych to ważne), to chociaż zapoznaj się z tym, co proponują lokalne Banki Spółdzielcze. Czasem serio propozycja potrafi pozytywnie zaskoczyć.

——————————-

ZAPISZ SIĘ NA NEWSLETTERY

ZAPISZ SIĘ NA NEWSLETTERY

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

—————————–

CZYTAJ PORADY O KREDYTACH:

——————————–

zdjęcie tytułowe: FinanceVisual