Wojna USA i Izraela z Iranem trwa zaledwie dwa tygodnie. Niewykluczone, że nadchodzą właśnie zmiany wokół naszych portfeli — rosną koszty obsługi długu publicznego, budzi się inflacja, zwolni gospodarka. Powoli wzbiera fala raportów instytucji finansowych, w których zawarte są rewizje prognoz makroekonomicznych na najbliższą przyszłość. To tylko cyferki, ale — jeśli prognozy zamienią się w rzeczywistość — będą oznaczały zmiany w naszych portfelach. Prawdopodobnie zmiany niekorzystne. Ale jak bardzo? Dwa wielkie polskie banki właśnie opublikowały swoje nowe prognozy

Bankowcy na całym świecie mają w oczach strach albo przynajmniej niepokój. Prezes NBP Adam Glapiński po powrocie z posiedzenia bankierów centralnych w Bazylei uchylił rąbka tajemnicy. „Znowu zbierają się chmury. Niepokój jest bardzo daleko posunięty — co do procesów inflacyjnych, a także tempa wzrostu PKB. Miejmy nadzieję, że Polskę to jakoś ominie” – mówił o nastrojach bankierów. Największe gospodarki świata co prawda prawie uporały się z inflacją, ale wciąż mają problemy z przyspieszeniem wzrostu gospodarczego, co w naszym regionie widać na przykładzie Niemiec.

- Osiem najważniejszych dylematów inwestycyjnych na najbliższą dekadę [POWERED BY CITIBANK HANDLOWY]

- Agenci AI, czyli rewolucja. Nie tylko w zakupach, ale też w płatnościach. Jak to zmienia przyszłość handlu? [POWERED BY VISA]

- Które spółki z branży oprogramowania nie przegrają z AI? Analitycy zrobili stress-testy. Czy po spadku wartości o 30% są już okazje inwestycyjne? [POWERED BY SAXOBANK]

Ratunkiem mogłyby być obniżki stóp procentowych, ale one prawdopodobnie nie nadejdą. To, że „idzie nowe”, wyczuwają inwestorzy globalnych rynkach długu i na rynku walutowym. Rosną koszty obsługi długu publicznego, a polskie Ministerstwo Finansów po raz pierwszy od dawna odwołało aukcję obligacji, zapewne obawiając się, że inwestorzy wywindowaliby rentowność obligacji zbyt wysoko.

CZYTAJ WIĘCEJ O TYM:

Spektakularny skok cen ropy naftowej i gazu ziemnego w ciągu zaledwie kilku dni oznacza, że skutki wojny na Bliskim Wschodzie szybko odczują konsumenci na całym świecie, bo sytuacja na giełdach towarowych bardzo szybko przekłada się na ceny na stacjach paliw, co widzimy również w Polsce. A potem wzrosną ceny żywności (nie tylko z powodu wyższych cen paliw, ale też nawozów, które powstają na bazie gazu).

Mogą też wzrosnąć oczekiwania inflacyjne, a tego zawsze obawiają się banki centralne. Jest to bowiem składnik samonapędzającego się mechanizmu rosnącej inflacji. Firmy i gospodarstwa domowe spodziewają się wyższych kosztów, więc jedni podwyższają ceny, a drudzy – oczekiwania płacowe.

Ekonomiści Pekao: czas na nowe prognozy makro!

Jako pierwsi swoje prognozy makroekonomiczne zaktualizowali ekonomiści Banku Pekao. Autorzy raportu wstępnie założyli, że wojna będzie miała „trwałe, co nie znaczy, że poważne” konsekwencje. Wskazówką dla dalszego rozwoju wypadków może być to, że „USA przestraszyły się ropy za 120 dolarów i sygnalizują skłonność do deeskalacji”. Nie ma jednak powrotu do sytuacji sprzed lutego 2026 roku.

Autorzy prognozy uważają, że nawet jeśli Cieśnina Ormuz zostanie niedługo otwarta dla transportu tankowców ropy, gazu i innych towarów, to żegluga w tym miejscu stanie się trwale bardziej ryzykowna, a kraje Zatoki Perskiej będą zmagać się z kosztami odbudowy, rozbudowy i zabezpieczenia infrastruktury. Te koszty przeniosą na ceny surowców energetycznych. Co to oznacza?

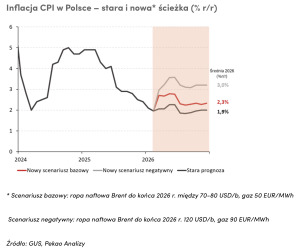

W scenariuszu bazowym swojej prognozy ekonomiści Banku Pekao zakładają, że w 2026 roku ropa naftowa będzie kosztować 70-80 dolarów za baryłkę Brent, czyli o 25-30% więcej niż pod koniec 2025 roku. W Europie zdrożeje zaś w porównywalnym stopniu gaz LNG, do 50 euro za MWh (na koniec 2025 roku kosztował 30 euro za MWh). Droga energia odbije się mocno na rentowności przemysłu, ale negatywne skutki odczują też np. Chiny, mocno uzależnione od importu z regionu Zatoki Perskiej.

Analitycy Banku Pekao uważają, że droższe paliwa i energia podbiją inflację w Polsce o 0,4 pkt proc. – do 2,3% w grudniu 2026 roku (najnowszy odczyt inflacji za luty to 2,1% i miała jeszcze spadać, co zapewne się nie wydarzy). Ekonomiści Banku Pekao zakładają, że nie będzie w Polsce podwyżek stóp procentowych, a być może Rada Polityki Pieniężnej obniży jeszcze stopy o „ćwiartkę”, do poziomu 3,5% (ale raczej dopiero w drugiej połowie roku). Wcześniej niektórzy analitycy liczyli nawet na spadek stóp do 3,25%.

ZOBACZ WIĘCEJ O TYM:

Wzrost kosztów energii odbije się negatywnie na konsumpcji w Polsce, gdyż po pierwsze zmniejszy siłę nabywczą pieniędzy znajdujących się w portfelach gospodarstw domowych, a po drugie jeszcze bardziej osłabi pozycję negocjacyjną pracowników w negocjacjach płacowych z pracodawcami. A więc pracownikom trudniej będzie wywalczyć podwyżki wynagrodzeń.

Pozytywne dla polskiego wzrostu gospodarczego jest to, że główny motor gospodarki, czyli inwestycje, nie zostaną wyhamowane, bo mają stabilne źródła finansowania (KPO, SAFE – w takiej czy innej postaci). Dlatego spowolnienie wzrostu PKB wskutek wojny na Bliskim Wschodzie nie powinno być silne. Rewizja prognozy wzrostu gospodarczego Polski, autorstwa Banku Pekao, na ten rok nie jest duża – z 4% do 3,8% wzrostu PKB.

Prognozy mBanku: czy będzie wzrost stóp procentowych na świecie?

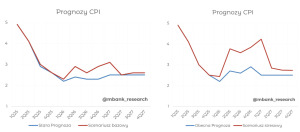

Również ekonomiści mBanku zrewidowali swoje prognozy. Pokazali dwa scenariusze: bazowy oraz alternatywny na wypadek gorszego rozwoju sytuacji. Podstawą dla nowych prognoz jest diagnoza, że konflikty zbrojne często trwają znacznie dłużej, niż wydaje się na początku. Kluczowa pozostanie Cieśnina Ormuz, bo to przez nią przepływa 20-30% globalnych transportów ropy i gazu. Konflikt może zostać zamrożony w wyniku presji ze strony USA, ale także Chin – największego importera ropy z regionu.

Zdaniem ekonomistów mBanku, zamrożenie konfliktu nie będzie oznaczało, że zostanie on zakończony, raczej będzie kontynuowany, tylko z mniejszą intensywnością. Jednak dla światowej gospodarki to może mieć pozytywne efekty, bo spadną ceny ropy, chociaż nie do punktu wyjścia. Szok w łańcuchach dostaw „delikatnie rozleje się na inne obszary (rolnictwo, ceny innych nośników energii), co wygeneruje „ogon” nieznacznie podwyższonej inflacji przez kolejne kilka kwartałów” – uważa mBank.

No właśnie, co z inflacją? Wzrost cen paliw w marcu prawdopodobnie wyniesie 16-18%, a do tego dojdzie zakłócona dezinflacja w cenach żywności i towarach importowanych z powodu osłabienia złotego. A więc wskaźnik inflacji konsumenckiej CPI „nie oddali się od celu inflacyjnego znacząco w dół”. Jakie to będzie miało konsekwencje dla polityki pieniężnej? „Bez inflacji poniżej 2% nie potrafimy sobie wyobrazić głębszych obniżek stóp”. A więc analitycy mBanku też uważają, że czeka nas jeszcze tylko jedna obniżka stóp o 0,25 pkt proc. Ich zdaniem dojdzie do niej latem.

W scenariuszu bardziej pesymistycznym, w którym Cieśnina Ormuz pozostanie przez jakiś czas zamknięta, wystarczy miesiąc, szok wynikający z wysokich cen ropy i gazu oraz szok łańcuchów dostaw będzie większy. W pierwszej kolejności pojawią się podwyżki cen, w drugiej słabsze wyniki gospodarki. Taki rozwój sytuacji może dać w efekcie słabszy wzrost gospodarczy nawet przez dwa lata, podwyższoną inflację i „zatrzymać cykl luzowania polityki pieniężnej przy stopach na dzisiejszym poziomie. Ale bez podwyżek stóp„. Na wykresie po lewej stronie przebieg inflacji w scenariuszu bazowym, a po prawej stronie w scenariuszu pesymistycznym:

Czy wojenne scenariusze nie wymuszą wzrostu stóp procentowych? Ekonomiści mBanku uważają, że szoki globalne mają obecnie inny charakter niż w latach 2021-2022. A banki centralne nie chciałyby kopiować swoich decyzji z tamtego okresu. Tym bardziej że gorsza jest sytuacja fiskalna, bilanse gospodarstw domowych i potencjał inwestycyjny gospodarek strefy euro.

Ale w swoim scenariuszu bazowym mBank przewiduje wyższą ścieżkę stopy repo NBP. To ważny wskaźnik. Stopa repo wykorzystywana jest bowiem w tzw. operacjach otwartego rynku między bankiem centralnym a bankami komercyjnymi. Operacje repo mają na celu regulowanie płynności w systemie bankowym za pomocą transakcji warunkowego zakupu lub odkupu obligacji emitowanych przez bank centralny.

Kłopoty już są. Ministerstwo Finansów odwołuje aukcję obligacji

Polska zwiększa systematycznie swoje zadłużenie, które dochodzi już do 2 bln zł, co stanowi około 55–56% PKB. Mamy więc coraz mniejszą przestrzeń do dalszego zadłużania się, bo w Konstytucji i Ustawie o finansach publicznych widnieje limit długu (liczonego według metodologii krajowej) na poziomie 60% PKB. Jednak każdy kolejny rok dokłada do długu nowe zadłużenie wynikające z uchwalanych w ustawach budżetowych deficytów. W tym roku deficyt budżetowy ma sięgnąć 300 mld zł.

Koszty obsługi skumulowanego długu sięgają rocznie już 100 mld zł. Bardzo ważne jest, żeby ten dług jak najtaniej obsługiwać. W ostatnim okresie dzięki temu, że spadały stopy procentowe NBP i poprawiały się perspektywy gospodarcze naszego kraju, wycena polskiego długu była coraz korzystniejsza. Rentowności polskich obligacji emitowanych przez Ministerstwo Finansów spadały.

O tym mówił m.in. w wywiadzie dla „Subiektywnie o Finansach” Ireneusz Dąbrowski z Rady Polityki Pieniężnej: „każde obniżenie stóp procentowych o punkt procentowy przy zadłużeniu budżetu na poziomie 2 bilionów złotych to jest potencjalne 20 mld zł oszczędności. My obniżyliśmy w tym cyklu stopy procentowe o 2,75 pkt, to jest prawie 60 mld zł oszczędności dla budżetu”.

Niestety, wybuch konfliktu z Iranem w ostatnim dniu lutego mocno skomplikował pracę Ministerstwa Finansów. Rentowności polskich obligacji wzrosły solidnie. 10-letnie obligacje, których rentowności w ostatnim czasie spadały do około 4,9%, nagle skoczyły do ok. 5,85%. Wojna „zjadła” spadek rentowności ostatnich miesięcy.

Ta nagła zmiana rynkowa wyceny polskiego długu odbiła się na planach Ministerstwa Finansów, które odstąpiło od ostatniej aukcji emisji obligacji skarbowych. Nie odbył się z tego powodu przetarg zamiany, na którym standardowo resort finansów proponuje inwestorom sprzedaż obligacji w zamian za dług, którego zapadalność właśnie się kończy. Karol Czarnecki, dyrektor Departamentu Długu Publicznego Ministerstwa Finansów, tłumaczył w komunikacie, że odwołanie przetargu wynika ze zbyt dużej zmienności na rynku polskich skarbowych papierów wartościowych.

Oczywiście to nie jest tak, że Ministerstwo Finansów jest pod ścianą. Podobnie jak każdy kraj, mamy magazyny ropy i gazu, żeby uodpornić się na chwilowe braki w imporcie tych surowców, a resort finansów ma sporo zaskórników, czyli pieniędzy pozyskiwanych z emisji długu „na zapas”, w ramach tzw. prefinansowania potrzeb budżetowych. Według informacji Ministerstwa Finansów obecnie jest tych zaskórniaków w postaci płynnej gotówki ponad 160 mld zł i są to środki na bieżące wydatki budżetowe.

Jeśli jednak rentowności na rynku polskiego długu trwale będą wyższe, niż przed wojną w Zatoce Perskiej, to Ministerstwo Finansów będzie musiało za jakiś czas to zaakceptować i przygotować państwowy budżet do wyższych kosztów obsługi zadłużenia.

Ministerstwo Finansów ma zaskórniaki, a Kowalski?

Ministerstwo Finansów ma zaskórniaki, które powodują, że w sytuacji podbramkowej Polska nie musi od razu płacić inwestorom na rynku wyższej premii za nowo zaciągany dług. W skali mikro również Kowalski powinien mieć takie zaskórniaki, czyli oszczędności pozwalające na zaspokojenie przynajmniej kilku miesięcy bieżących wydatków, na wypadek, gdyby zdarzyło się coś nieprzewidzianego, np. tracimy pracę, zachorujemy albo koszty życia gwałtownie wzrosną. Jak jeszcze warto się przygotować na nadchodzący okres rosnącej niepewności?

Nie unikniemy prawdopodobnie wzrostu inflacji, choć analitycy wciąż mają nadzieję, że ten wzrost będzie raczej ograniczony. Ale być może w perspektywie roku, dwóch bank centralny powróci do cyklu podwyżek stóp procentowych. Aktualna projekcja inflacji zakłada dynamikę cen w wysokości 2,3% na koniec 2026 roku. Wszystko jednak zależy teraz od wojny w Zatoce Perskiej i tego, czy np. w miarę szybko zostanie udrożniona droga morska dla surowców przez Cieśninę Ormuz.

Co ma zrobić z tymi najnowszymi prognozami inwestor Kowalski? Widać, że nie są to prognozy gwałtownego załamania sytuacji gospodarczej ani spektakularnego wzrostu inflacji. To raczej niepokój związany z możliwością pewnego wzrostu cen i niewielkiego spowolnienia gospodarczego, jednak łagodzonego w Polsce przez napływ środków unijnych oraz mniejszych szans na podwyżkę wynagrodzeń. Nic tragicznego, ale relatywny spokój zawieszony jest na niepewności wojennej, na którą nikt z inwestorów, zwłaszcza w Polsce, nie ma żadnego wpływu.

Oczywiście, warto przede wszystkim dywersyfikować portfel oszczędności czy inwestycji, jak wiele razy radziliśmy na „Subiektywnie o Finansach”. Jeśli inwestujemy aktywnie na rynku akcji, to zyskiwać mogą spółki z sektorów, które mogą łatwo podnosić ceny bez ryzyka utraty klientów, np. branża spożywcza, sieci handlowe, infrastruktura i energetyka, branża paliwowa. Dobrze mogą zachowywać się ETF-y na surowce. Na rynku detalicznych obligacji skarbowych korzystne w perspektywie wzrostu cen będą obligacje indeksowane inflacją, czyli 4- i 10-letnie.

Ważny jest nie wybór inwestycji, ale też umiejętność unikania inwestowania w aktywa najbardziej wrażliwe na inflację. Czyli jakie? To obligacje o stałym oprocentowaniu i akcje spółek wzrostowych, w których oczekujemy zysków w przyszłości, bo przy wyższej inflacji zwroty z takich inwestycji są obarczone wyższym ryzykiem. Przy inwestycjach walutowych warto zadbać o dywersyfikację i rozłożenie pieniędzy na kilka części, np. dolary, euro czy franki szwajcarskie.

Być może już teraz warto zacząć budować swój „portfel antyinflacyjny”. Co najlepiej włożyć do takiego portfela? Np. stabilne akcje z sektorów surowcowego i energetycznego oraz sektorów antycyklicznych, czyli takich, w których nawet w czasie gorszej koniunktury przychody nie spadają mocno (np. 20–30%), globalne ETF-y na wypadek, gdyby konflikt szybko się skończył (20-30%), obligacje indeksowane inflacją (20–30%), złoto na wypadek, gdyby inflacja światowa się rozpędziła (10%) plus waluty obce (10-20%).

————————-

CO RADZI SEBASTIAN BUCZEK, PREZES QUERCUS?

———————–

WIĘCEJ O OBLIGACJACH:

——————————

CZYTAJ TEŻ:

————————-

WIĘCEJ O PIENIĘŻNYCH DYLEMATACH:

——————————-

ZAPISZ SIĘ NA NEWSLETTERY

ZAPISZ SIĘ NA NEWSLETTERY

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

——————————

Źródło zdjęcia: Jakub Żerdzicki/Unsplash

![Największe od lat turbulencje złota: znaleźli przyczynę. Co mówi raport „Anatomia upadku”? Cieszyć się, niepokoić? [KOMENTARZ GOLDSAVER]](https://subiektywnieofinansach.pl/wp-content/uploads/2026/04/najwieksze-od-lat-turbulencje-na-rynku-zlota-640x400.jpg)