Korea Południowa właśnie zrobiła coś niespodziewanego. Gdy jej waluta jest najsłabsza od kilkunastu lat, rząd zdecydował się jeszcze bardziej otworzyć rynek finansowy na zagranicznych inwestorów. Od 6 lipca won jest notowany przez całą dobę. To standard dla największych walut świata, ale dotąd nie dla Korei. Po co Korei takie rozwiązanie i czy maksymalne uelastycznienie handlu jeszcze bardziej nie osłabi wona? Większa otwartość rynku finansowego jest dziś ważniejsza niż ścisła kontrola własnej waluty?

Wydłużenie handlu wonem na całą dobę od poniedziałku rano do soboty rano ma pomóc Seulowi w awansie do grona rynków rozwiniętych i zwiększyć atrakcyjność koreańskiej giełdy dla światowego kapitału. Jednocześnie oznacza jednak, że władze będą miały mniejszą kontrolę nad kursem waluty, która już teraz znajduje się pod silną presją, największą od globalnego kryzysu finansowego z 2009 roku. Dlaczego kraj, którego waluta gwałtownie słabnie, decyduje się jeszcze bardziej otworzyć swój rynek finansowy?

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Przez blisko trzy dekady Korea Południowa bardzo ostro kontrolowała handel swoją walutą. Była to lekcja wyniesiona z azjatyckiego kryzysu finansowego z 1997 roku, który niemal doprowadził kraj do bankructwa. Teraz Seul uznał, że nadszedł czas, aby odwrócić tę politykę, by przyciągnąć światowy kapitał i umocnić pozycję Korei jako jednego z najważniejszych rynków finansowych Azji.

To jedna z największych reform rynku finansowego w Korei. Ułatwienie zagranicznym inwestorom handlu koreańskimi aktywami może przybliżyć Koreę do statusu rynku rozwiniętego, który może swobodnie konkurować o dostęp do kapitału na rynkach finansowych z takimi regionalnymi potęgami, jak Japonia, Hongkong czy Singapur. Czy to się uda i czy koreański won może podążać na globalnych rynkach drogą japońskiego jena?

Ochrona waluty? Już nie. Skok na głęboką wodę!

Obecna liberalizacja rynku walutowego jest symbolicznym końcem epoki rozpoczętej niemal 30 lat temu. Podczas azjatyckiego kryzysu finansowego w 1997 roku Korea Południowa znalazła się na skraju niewypłacalności. Won w ciągu kilku miesięcy gwałtownie stracił na wartości, zagraniczny kapitał odpływał z kraju, a Seul musiał zwrócić się o pomoc do Międzynarodowego Funduszu Walutowego. Wydarzenia te na lata ukształtowały sposób myślenia koreańskich władz o rynku walutowym.

Korea zaczęła ograniczać ryzyko podobnego kryzysu. Przepływy kapitału były ściśle monitorowane, a bank centralny oraz ministerstwo finansów błyskawicznie reagowały na zmiany kursu wona. Jednocześnie kraj systematycznie budował jedne z największych na świecie rezerwy walutowe. Korea ma 13. największe na świecie rezerwy dewizowe, które stawiają ją niemal na równi z innymi azjatyckim wielkimi gospodarkami. Według najnowszego lipcowego raportu Banku Korei, na koniec czerwca wyniosły one 427 mld dolarów.

Model sprawdzał się przez dekady, ponieważ odpowiadał strukturze koreańskiej gospodarki. O sukcesie kraju decydował eksport samochodów, elektroniki czy statków, a napływ dolarów od zagranicznych odbiorców wzmacniał wona.

W ostatnich latach koreańska gospodarka zaczęła się jednak zmieniać. Kraj nie jest już wyłącznie potęgą eksportową. Jest coraz poważniejszym źródłem kapitału. Coraz więcej wypracowanych przez coraz zamożniejszych konsumentów i coraz potężniejsze firmy pieniędzy płynie z Korei za granicę. Są to inwestycje przedsiębiorstw, jak i pieniądze funduszy emerytalnych. Korea coraz częściej eksportuje w ten sposób nie tylko towary, lecz także własny kapitał.

Utrzymywanie rynku walutowego w modelu zaprojektowanym po kryzysie z 1997 roku zaczęło gospodarce bardziej przeszkadzać niż pomagać. Globalni inwestorzy oczekują większej płynności i łatwiejszego zabezpieczania ryzyka kursowego. Dlatego Seul uznał, że jeśli chce awansować do grona najważniejszych rynków finansowych świata, musi zrezygnować z części dotychczasowej kontroli nad własną walutą.

Wzorem jest japoński jen, waluta najpotężniejszego kraju azjatyckiego. Ale między jenem a wonem na razie jest przepaść. Japonia ma ogromny rynek obligacji i status wierzyciela świata. Jen jest jedną z głównych walut rezerwowych i walutą finansowania strategii carry trade. Korea dopiero rozpoczęła swoją drogę. Inwestorzy powinni docenić determinację kraju, który odważył się otworzyć na takie ryzyko.

Korea chce awansować do globalnej ekstraklasy?

Wydłużenie godzin handlu wonem nie jest jedynie zmianą techniczną. To element strategii, której celem jest zwiększenie atrakcyjności koreańskiego rynku finansowego dla zagranicznych inwestorów. Seul chce, aby inwestowanie w koreańskie akcje czy obligacje było równie łatwe, jak na największych rynkach świata.

Z punktu widzenia zarządzającego funduszem w Londynie czy Nowym Jorku nie wystarczy, że koreańskie spółki są atrakcyjne cenowo. Liczy się również możliwość szybkiego kupna i sprzedaży aktywów oraz elastyczne zabezpieczenie ryzyka kursowego o każdej porze dnia (i nocy). Dla inwestora zagranicznego zakup akcji oznacza jednocześnie zakup koreańskiego wona. Jeżeli po zamknięciu rynku walutowego wydarzy się coś ważnego w USA lub Europie, inwestor nie może od razu zabezpieczyć ryzyka kursowego.

Im mniej barier, tym większa szansa, że część globalnego kapitału trafi właśnie do Seulu. A on konkuruje dziś nie tylko z Tokio czy Hongkongiem o siedziby firm technologicznych. Coraz większa rywalizacja toczy się również o światowy kapitał. Im łatwiej zagranicznym funduszom inwestować na danym rynku, tym większa jest szansa na napływ nowych pieniędzy, wyższe obroty i większą płynność giełdy. A płynna giełda przyciąga większy kapitał i powoduje wyższe wyceny akcji. I kółko się zamyka.

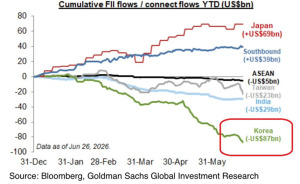

Reforma handlu wonem ma miejsce w momencie, który z pozoru wydaje się najmniej do tego odpowiedni. Koreańska gospodarka pozostaje jedną z najsilniejszych w Azji, a giełda korzysta z boomu na rozwój sztucznej inteligencji. Mimo to won pozostaje słaby. Przepływy kapitału pokazują, że to one decydują o sile waluty. A zagraniczni inwestorzy ostatnio wona sprzedają.

Zagraniczni inwestorzy wyprzedają z kolei akcje południowokoreańskie w szaleńczym tempie. Zagraniczni inwestorzy instytucjonalni sprzedali w pierwszym półroczu akcje spółek z Korei Południowej za 87 mld dolarów, co stanowi największy odpływ wśród głównych azjatyckich rynków.

Odpływy podwoiły się w ciągu ostatnich kilku tygodni. Dla porównania zagraniczni inwestorzy kupili akcje japońskie za 69 mld dolarów oraz notowane w Hongkongu akcje chińskie za 39 mld dolarów. Tajwan i Indie również odnotowały odpływy, ale znacznie mniejsze. Podczas gdy inwestorzy detaliczni masowo lokowali oszczędności w akcje koreańskich producentów chipów, zagraniczni inwestorzy robili dokładnie odwrotnie.

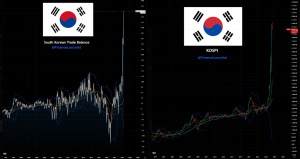

Wynika to z ogromnego wzrostu wycen koreańskich koncernów technologicznych, powiązanego dość dokładnie z rosnącym saldem koreańskiego eksportu (głównie sprzedaży chipów). Zagraniczni inwestorzy obawiają się bańki spekulacyjnej. Z tego punktu widzenia moment na liberalizację handlu wonem jest ryzykowny. Ale może spowoduje on powrót kapitału na koreański rynek? Po lewej saldo eksportu i importu Korei Południowej, a po prawej giełdowy indeks KOSPI (w obu przypadkach za ostatnich 30 lat)

Silna gospodarka i… słaba waluta. Dlaczego won słabnie?

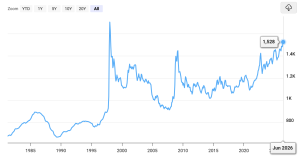

Dlaczego stosunkowo silna i dynamicznie rosnąca gospodarka ma tak słabą walutę? Jeszcze kilkanaście lat temu taka sytuacja byłaby trudna do wyobrażenia. Koreański eksport bije obecnie rekordy, spółki produkujące półprzewodniki należą do największych beneficjentów światowego boomu na sztuczną inteligencję, a indeks KOSPI należy do najmocniejszych na świecie. Mimo to won pozostaje jedną z najsłabszych walut Azji. Oto historia kursu wona do dolara na wykresie macrotrends.net. Dziś za jednego dolara płaci się już ponad 1500 wonów.

Przez lata działał tutaj prosty mechanizm. Korea sprzedawała za granicę coraz lepsze produkty swojego przemysłu: samochody, elektronikę i statki, otrzymywała dolary, a eksporterzy wymieniali je na wony. Rosnący eksport oznaczał więc jednocześnie większy popyt na krajową walutę. Won się raczej długofalowo umacniał. Ale to działa w warunkach izolacji krajowego rynku finansowego.

Dziś ten mechanizm przestał działać tak jak kiedyś. Korea nadal zarabia ogromne kwoty na eksporcie, ale coraz większa część tych pieniędzy nie wraca na krajowy rynek. Przedsiębiorstwa inwestują za granicą, krajowy fundusz emerytalny zwiększa w portfelu udział zagranicznych aktywów, a koreańscy inwestorzy coraz częściej kupują akcje i obligacje poza krajem.

W ten sposób Korea przestaje być wyłącznie eksporterem towarów. Coraz częściej staje się również eksporterem kapitału. Oznacza to, że dolary zarabiane na eksporcie coraz częściej pozostają poza Koreą. Z punktu widzenia rynku walutowego oznacza to mniejszy popyt na wona. Dlatego nawet rekordowy eksport nie przekłada się już automatycznie na umocnienie krajowej waluty.

Liberalizacja rynku walutowego może oznaczać jeszcze większą zmienność kursu. Seul świadomie godzi się na takie ryzyko, licząc, że w dłuższym terminie zyska jednak znacznie więcej dzięki napływowi światowego kapitału. Powinna tu zadziałać stara zasada, że kiedy kraj staje się bogaty, coraz ważniejsze od eksportu towarów staje się eksportowanie kapitału i rozwój własnego rynku finansowego. To jest droga, którą szły takie potęgi jak Wielka Brytania, USA, Japonia, Singapur.

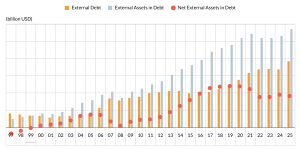

Na grafice Banku Korei widać relację między aktywami a zobowiązaniami Korei. Co pokazuje wykres? Pomarańczowe słupki – zagraniczne zobowiązania Korei (external debt). Niebieskie słupki – zagraniczne aktywa dłużne należące do Koreańczyków (external assets in debt), czerwone kropki – różnica między nimi, czyli pozycja netto. Grafika pokazuje, że Korea przeszła od statusu kraju, który pożycza pieniądze (żeby sfinansować rozwój) do pozycji kraju, który posiada coraz więcej zagranicznych aktywów i staje się eksporterem kapitału.

Korea gra o globalny kapitał?

Pod pewnymi względami Korea zaczyna przypominać Japonię. Oba kraje należą do największych eksporterów przemysłowych świata, ale jednocześnie coraz większą część oszczędności gospodarstw domowych, kapitału funduszy inwestycyjnych i zysków firm lokują poza granicami. Skoro gospodarka coraz silniej uczestniczy w globalnych przepływach kapitału, utrzymywanie rynku zaprojektowanego dla gospodarki z końca lat 90. XX wieku przestaje mieć sens.

Jeszcze kilkanaście lat temu słabnący won byłby dla koreańskich władz sygnałem alarmowym. Dziś rząd i bank centralny patrzą na niego inaczej. O ile gwałtowne osłabienie waluty zwiększa koszty importu i może podnosić inflację, o tyle umiarkowanie słabszy kurs wspiera konkurencyjność eksporterów. Przy słabnącej walucie znacznie większym wyzwaniem staje się natomiast stworzenie rynku finansowego, który będzie w stanie przyciągać globalny kapitał i konkurować z największymi centrami finansowymi Azji.

To zjawisko nie jest charakterystyczne wyłącznie dla Korei Południowej. Wraz z bogaceniem się państw zmienia się źródło ich siły gospodarczej. Na początku rozwój wynika z eksportu towarów i inwestycji w przemysł. Z czasem coraz większego znaczenia nabierają zagraniczne inwestycje, sektor finansowy i dochody z kapitału ulokowanego poza granicami. Liberalizacja rynku walutowego pokazuje, że Korea uważa, że weszła właśnie w ten kolejny etap rozwoju. I chce z takiej szansy skorzystać.

Sama liberalizacja rynku walutowego nie gwarantuje oczywiście sukcesu. Światowy kapitał od lat wybiera między Nowym Jorkiem, Londynem, Tokio, Singapurem czy Hongkongiem. Seul chciałby dołączyć do tego grona i być może dysponuje już odpowiednim potencjałem gospodarczym, a także siłą rynku kapitałowego. Musi jednak jeszcze przekonać inwestorów, że oferuje nie tylko atrakcyjne spółki i perspektywy wzrostu rynku, ale też równie sprawnie funkcjonujący i bardzo efektywny rynek finansowy.

Korea oczywiście nie zaczyna od zera. Jest jednym z największych producentów półprzewodników na świecie, posiada rozwinięty sektor technologiczny i jedną z największych giełd w Azji. Boom związany ze sztuczną inteligencją dodatkowo zwiększył zainteresowanie koreańskimi spółkami. Koreańska gospodarka jest 13. na świecie pod względem wielkości PKB, wypracowuje rocznie niemal 2 bln dolarów. Polskie PKB to ostatnio około 1 bln dolarów, co dało nam 20. miejsce na świecie.

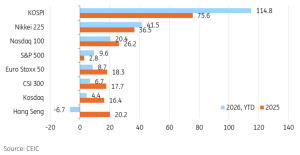

Giełda KOSPI może pochwalić się największym wzrostem w tym roku dzięki boomowi na AI, słabością jest oparcie wzrostu tylko na dwóch BigTechach. Najnowszy raport ING o koreańskiej gospodarce podkreśla rolę KOSPI wśród innych wielkich giełd:

Uwaga na wstrząsy! Ale pomaga silny eksport

Otwartość rynków finansowych oznacza jednak również większą podatność na globalne wstrząsy. Kapitał, który łatwiej napływa, może również szybciej odpływać w okresach niepewności. Dlatego liberalizacja rynku zwiększa znaczenie polityki pieniężnej i wiarygodności instytucji finansowych.

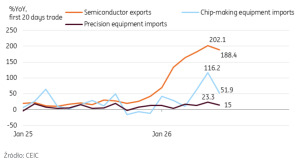

Dotychczas inwestorzy zagraniczni poza godzinami pracy koreańskich banków zabezpieczali ryzyko kursowe za pomocą pozagiełdowych kontraktów terminowych, w których strony rozliczały się wyłącznie w walucie obcej, najczęściej w dolarach. Przejście na handel 24-godzinny na rynku spot urealnia wycenę wona i ogranicza zjawisko spekulacji, choć może zwiększyć zmienność i to w momencie, gdy won znajduje się na 17-letnim minimum. Całe szczęście, że te wstrząsy będzie amortyzował silny eksport. Jego rekordowa dynamika, która nie wygaśnie również w kolejnym roku według prognoz banku ING:

Tak korzystny układ biznesowy związany jest przede wszystkim z wysokimi cenami chipów koniecznych do rozwoju sztucznej inteligencji. Ten popyt w najbliższym czasie powinien wciąż rosnąć. Na rynku producentów chipów silną pozycję mają koreańscy giganci technologiczni – firmy SK Hynix i Samsung.

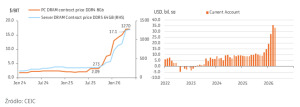

Eksperci Banku ING spodziewają się, że ceny chipów DRAM mogą nieco spadać dopiero w 2028 roku wraz z poprawą strukturalnych warunków dostaw i wobec oczekiwań na to, że chińscy producenci chipów ukończą swoje nowe linie produkcyjne. Na razie jednak koreańskie firmy dobrze na tym zarabiają. Nadwyżka przychodów z eksportu nad dochodami z importu osiągnęła od stycznia do kwietnia już 102,6 mld dolarów (w całym zeszłym roku było 123,1 mld dolarów). ING spodziewa się, że ta nadwyżka wzrośnie do prawie 250 mld dolarów w 2026 roku.

Dzięki dobremu eksportowi i dobrym wynikom gigantów technologicznych poprawiają się dochody podatkowe Korei i perspektywy budżetowe. Dochody państwowej kasy od stycznia do kwietnia 2026 roku wzrosły o 15,4% (licząc w skali roku). Z kolei wydatki wzrosły tylko o 9,7%. Dobre są też prognozy wzrostu PKB. Jeśli powiedzie się też liberalizacja rynku walutowego, to won może dołączyć do grupy najważniejszych walut Azji: obok jena, dolara singapurskiego, juana.

Nie stanie się walutą rezerwową świata, ale może być znacznie częściej wykorzystywany przez inwestorów instytucjonalnych. Co to oznacza dla Polski? Może to być perspektywa większej konkurencji o kapitał. Jeżeli Korea stanie się łatwiejszym i bardziej płynnym rynkiem, część kapitału może popłynąć właśnie tam. To oznacza większą konkurencję również dla Polski.

CZYTAJ TEŻ:

Lekcja dla Polski? Im bogatszy konsument…

Reforma rynku koreańskiego pokazuje kierunek zmian na światowych rynkach finansowych. Coraz więcej kapitału będzie trafiało tam, gdzie rynki są płynne, otwarte i łatwo dostępne dla globalnych funduszy, a handel walutą jest nieskrępowany. O tę samą uwagę inwestorów konkurują dziś nie tylko państwa rozwijające się, ale także rozwinięte gospodarki średniej wielkości, jak Korea Południowa.

Otwarcie rynku walutowego nie sprawi, że won natychmiast się umocni ani że do Korei popłyną miliardy dolarów. Jest możliwe, że rynki postanowią przetestować siłę rynku walutowego i won się jeszcze mocniej osłabi. Reforma pokazuje jednak coś znacznie ważniejszego. Seul zauważył, że o pozycji państwa w światowej gospodarce coraz częściej decyduje nie tylko to, co produkuje, i co eksportuje, ale także niezwykle ważna jest jakość rynku finansowego.

Inwestorzy instytucjonalni zyskują możliwość łatwiejszego włączania wona do strategii typu carry trade. To mechanizm pożyczania niskooprocentowanej waluty w celu inwestowania w coś o wyższej stopie zwrotu. Dotychczas bohaterem carry trade był jen, teraz może nim być również całkowicie płynny won. Instytucje finansowe będą szukać zysków z różnic stóp procentowych, a w Korei stopy banku centralnego są niższe niż w USA. Główna koreańska stopa procentowa wynosi 2,5%, a w USA 3,50-3,75%.

Łatwiejsza może być dywersyfikacja geograficzna: Do tej pory, chcąc mieć ekspozycję na Koreę, Polacy wybierali głównie fundusze ETF (np. iShares MSCI South Korea). Uwolnienie waluty to krok Seulu do statusu „rynku rozwiniętego” (MSCI Developed Market). Jeśli do tego dojdzie, Korea wejdzie do głównych globalnych indeksów, co automatycznie wymusi napływ kapitału i może podbić wyceny akcji.

Polska jest na innym etapie rozwoju, choć też mamy już sporą gospodarkę. Złoty jest dość mocny z powodu siły naszego eksportu (niestety nie jest to raczej eksport nowych technologii), a Polacy nie są jeszcze tak zamożni, żeby inwestować pieniądze na całym świecie. Nie mamy też silnego rynku kapitałowego. Ale koreańska rewolucja pokazuje, że powinniśmy kierować tam kapitał i go rozbudowywać, bo jeśli kiedyś mamy stanąć w jednym rzędzie z najpotężniejszymi gospodarkami europejskimi, to bez bogatego inwestora, głębokiego rynku walutowego i atrakcyjnego, płynnego rynku kapitałowego niewiele wskóramy.

Przegłosowany w Sejmie projekt kont OKI, który ma do 2023 roku skierować na warszawską giełdę co najmniej 70 mld zł nowych pieniędzy polskich ciułaczy, to mały kroczek w tym kierunku, choć zapewne niewystarczający.

CZYTAJ WIĘCEJ O TYM:

——————————

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

———————————