Tego jeszcze nie było: sąd „anulował” WIBOR kredytobiorczyni. Choć banki mają dziś kłopot głównie z kredytami frankowymi, to nie jest wykluczone, że wkrótce wybuchnie im w rękach bomba znacznie większa – kredytów o zmiennej stopie opartej na stawce WIBOR. Sąd w Katowicach właśnie udzielił jednej z klientek zabezpieczenia, pozwalając jej płacić raty kredytu z… pominięciem stawki WIBOR. Czy to ma sens? Czy może się utrzymać? Co by oznaczało?

Decyzja jest precedensowa, acz nieprawomocna (i – w pewnym sensie – warunkowa). Jeśli nie zostanie zakwestionowana i cofnięta, to może wywołać lawinę, której skutki dla banków – a może i dla państwa, które gwarantuje klientowskie depozyty (oraz dla Państwa, czyli deponentów, bo przecież i w kasie państwa i na kontach Państwa są nasze pieniądze) – będą trudne do oszacowania.

- Wymarzony moment, żeby inwestować w fundusze obligacji? Podcast z Pawłem Mizerskim [POWERED BY UNIQA TFI]

- Nowe funkcje terminali płatniczych. Jak biometria zmieni świat naszych zakupów? [POWERED BY FISERV]

- BaseModel.ai od BNP Paribas: najbardziej zaawansowana odsłona sztucznej inteligencji we współczesnej bankowości!? [POWERED BY BNP PARIBAS]

Dni WIBOR-u są już chyba policzone (choć nie takie krótkie), ale nie zmienia to faktu, że ponad 2 mln Polaków ma kredyty hipoteczne oparte na tym właśnie wskaźniku. Łącznie wszystkich czynnych kredytów hipotecznych jest 2,48 mln, ale niecałe 400 000 z nich to frankowe, jest też trochę kredytów o okresowo stałej (na 5-7 lat) stopie procentowej. Cała reszta to kredyty, w których oprocentowanie zależy od stawki WIBOR 3M albo WIBOR 6M.

I tak samo jak w przypadku kredytów frankowych po wzroście kursu szwajcarskiej waluty, tak i w przypadku kredytów opartych na stawce WIBOR, klienci zaczęli mieć w ich sprawie wątpliwości, gdy ów wskaźnik stał się zbyt wysoki. Dziś WIBOR 3M sięga 7,4%, a WIBOR 6M nawet 7,6%, co oznacza, że niektórzy kredytobiorcy mają już dwucyfrowe (licząc w skali roku) oprocentowanie swoich kredytów.

Prawnicy chcą dobrać się do banków za WIBOR

Co mogłoby być nie tak z WIBOR-em? Opisywaliśmy już na „Subiektywnie o Finansach” przymiarki prawników, by pozywać banki o manipulowanie tą stawką (sposób jej ustalania wzbudza kontrowersje, bo opiera się o deklaracje banków dotyczące wzajemnych pożyczek, a nie zawsze na realnych transakcjach). Są nawet zapowiedzi pozwów zbiorowych. Ta ścieżka wydaje się ciernista, bo sposób „działania” WIBOR-u został zaakceptowany przez władze państwowe i nadzór finansowy oraz opiera się na europejskich regułach funkcjonowania tego typu wskaźników.

Ale pojawiła się inna hipoteza, aby kwestionować w sądach wypełnienie przez banki obowiązków informacyjnych dotyczących wahliwości kredytu opartego o WIBOR. Tą właśnie ścieżką poszedł mec. Radosław Górski z Kancelarii Prawnej Radosław Górski i Wspólnicy (www.gorski-radcaprawny.pl), który złożył w katowickim sądzie wniosek o zabezpieczenie roszczeń swojej klientki mający na celu „unieważnienie” WIBOR-u. Czyli niestosowanie tej stawki przy wyliczaniu rat spłaty kredytu klientki.

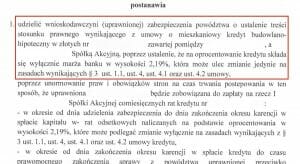

I wiecie co? Sąd Okręgowy w Katowicach ów wniosek… uwzględnił. Złotowy kredyt hipoteczny został całkowicie pozbawiony WIBOR-u, dzięki czemu jego rata zmniejszy się z blisko 6700 zł do 1700 zł. Kredytobiorczyni, zgodnie z treścią postanowienia sądu, będzie spłacała jedynie ratę kapitałową powiększoną o marżę – z umowy wynika, że wynosi ona 2,19%.

Jest jeden warunek. W ciągu dwóch tygodni klientka musi wnieść pozew dotyczący tego kredytu i „nieważności” WIBOR-u. Prawnik najwyraźniej najpierw przetestował sąd zabezpieczeniem, a pozwu jeszcze nie złożył. Zabezpieczenie z kolei wygaśnie, jeśli nie wpłynie pozew. Jeśli wpłynie, to oczywiście klientka będzie musiała wygrać „docelowy” proces.

Mam skan tego postanowienia i wynika z niego, że zabezpieczenie ma obowiązywać do czasu rozstrzygnięcia sporu sądowego pomiędzy bankiem i klientką dotyczącego tego WIBOR-owego kredytu. W przypadku rozstrzygnięcia korzystnego dla banku – klientka będzie musiała dopłacić brakujące odsetki. Gdyby wygrała klientka – pieniądze, których teraz nie będzie płaciła, zostaną jej odliczone od „wygranej”.

Co ciekawe, katowicki Sąd Okręgowy odstąpił od uzasadnienia swojego orzeczenia. Jest ono jednak nieprawomocne – i jest też pewne jak w banku, że bank się odwoła. Ale ma również klauzulę natychmiastowej wykonalności, czyli do czasu jej obalenia klientka ma kredyt oprocentowany nie na 9,6-9,8% w skali roku (w zależności od tego, który WIBOR jest w umowie, 3M czy 6M), lecz 2,19%.

Sam fakt wydania takiego zabezpieczenia jest znamienny, bo żeby sąd mógł uwzględnić tego typu wniosek, strona żądająca zabezpieczenia musi nie tylko wykazać interes prawny, ale też uprawdopodobnić roszczenie. Wygląda to tak, jak gdyby sąd uznał, że w tym przypadku prawdopodobieństwo finalnego sukcesu kredytobiorczyni jest wysokie i nie ma sensu, żeby płaciła teraz wyższe raty, skoro bank pewnie będzie musiał je jej zwrócić.

Sąd anulował WIBOR klientowi. Ale na jakiej podstawie?

Sądy wydają różne – mniej lub bardziej logiczne – postanowienia (i czasem bywają one obalane w wyższych instancjach), więc równie ważne, jak sam fakt uwzględnienia takiego wniosku prawnika, są przesłanki, które doprowadziły do takiej sytuacji. Tym bardziej że ewentualne upowszechnienie tej strategii „na zabezpieczenie”, może mieć drastyczne dla banków (a kto wie, czy nie również dla deponentów) skutki.

Ścieżka wnoszenia o zabezpieczenie jest bowiem szybka i łatwa – nie trzeba czekać na prawomocne rozstrzygnięcie sporu, teoretycznie więc ratę można sobie obniżyć w ciągu kilku, kilkunastu tygodni, potem złożyć pozew o sprawdzenie, czy WIBOR w umowie jest prawomocny, i… czekać na rozstrzygnięcie, płacąc jedynie miniratki, czyli korzystając z takich jakby odsetkowych wakacji kredytowych bez limitu. Gdyby tak każdy klient anulował WIBOR…

Czy więc całe myślenie prawnika ma sens? Sąd dał się nabrać, złapać na lep antybankowej propagandy czy też rzeczywiście miał przesłanki do tego, żeby udzielić klientce tak daleko idącego zabezpieczenia? To nie są przelewki, czyli np. zabezpieczenie powództwa w procesie z bankiem, który jest na krawędzi bankructwa i nie wiadomo, czy dożyje końca procesu. Tu „po całości” sąd anulował człowiekowi WIBOR. Prawnik klientki wysunął dwa argumenty:

>>> bank nieprawidłowo poinformował konsumenta o ekonomicznych konsekwencjach zmiany wysokości oprocentowania oraz o faktycznej skali ryzyka związanego ze zmienną stopą procentową (czyli o tym, że jest ono praktycznie nieograniczone),

>>> sposób ustalania przez bank oprocentowania w oparciu o stopę referencyjną WIBOR był nieprawidłowy (niestety w tym wątku nie udało mi się pozyskać żadnych szczegółów, więc nie odtworzę argumentacji prawnika).

Prawnik argumentuje, że kredytobiorczyni przed zawarciem umowy nie otrzymała Regulaminu stawek referencyjnych WIBID i WIBOR. Na podstawie tego regulaminu jest ustalana wysokość WIBOR-u. Według prawnika to podobna sytuacja jak ta, w której frankowy kredytobiorca nie dostał do ręki żadnego dokumentu, który precyzowałby, w jaki sposób bank ustala kurs do spłaty poszczególnych rat kredytu.

Prawnik powołuje się na art. 384 k.c., z którego wynika, że wzorzec umowy wiąże drugą stronę, jeżeli został jej doręczony przed zawarciem umowy. Albo gdy druga strona mogła się z łatwością dowiedzieć o jego treści (o ile drugą stroną umowy nie jest konsument). A bank odwołał się w umowie do regulaminu ustalonego przez GPW Benchmark (spółkę wyliczającą WIBOR), ale nie załączył go do umowy.

Poza tym – zdaniem mec. Górskiego – klienci nie zostali poinformowani o skali ryzyka wynikającego ze zmiennej stopy procentowej, choć podpisali w umowie, że zdają sobie z niego sprawę. Jeden z punktów umowy brzmi:

„Kredytobiorca oświadcza i zapewnia Bank, że: (…) jest świadom ryzyka związanego z zaciąganym zobowiązaniem kredytowym. (…) Dokonał wyboru oferty kredytu w złotych opartego na zmiennej stopie procentowej, mając pełną świadomość ryzyka związanego ze zmienną stopą procentową. Został również poinformowany przez pracownika Banku o ryzyku i skutkach wynikających ze zmiennej stopy procentowej i jest w pełni świadom ich ponoszenia.”

Prawnik uważa, że „na żadnym etapie ubiegania się o kredyt kredytobiorca nie został poinformowany przez przedstawiciela banku o wiążącym się z umową ryzyku stopy procentowej obciążającym kredytobiorcę”. A więc nikt mu nie wyjaśnił, w jaki sposób umowa kredytu będzie realizowana, w tym w jaki sposób będzie ustalane oprocentowanie, a informacje ograniczały się do tego, jakie dokumenty będą niezbędne do uzyskania kredytu oraz jakie warunki kredytobiorca musi spełnić, aby otrzymać kredyt.

„Kredytobiorcy nie przedstawiono, w jaki sposób kształtować się będzie wysokość raty kredytu oraz proporcja raty kapitałowej do raty odsetkowej w przypadku znacznego wzrostu stopy procentowej w odniesieniu do kredytu w interesującej go kwocie. Kredytobiorcy nie przedstawiono też historycznych danych dotyczących zmiany stóp procentowych w okresie reprezentatywnym dla zawieranej umowy kredytu, tj. w okresie 32 lat poprzedzających zawarcie umowy. Tymczasem jeszcze w połowie lat 90. stopa referencyjna WIBOR 6M przekraczała wartość 20%, a zatem była ponad 20-krotnie wyższa od stopy referencyjnej wskazanej w umowie kredytu umowy (0,96%).”

Bank nie uświadomił ryzyka? Ale czy musiał uświadomić? Nie wystarczy Google?

Oczywiście nie da się z całą pewnością powiedzieć, czy sprawy wyglądały tak, jak „zeznaje” prawnik. Może doradca w banku przez dwie godziny tłumaczył kredytobiorcom, na czym polegają raty annuitetowe i co się może stać z oprocentowaniem kredytu w przyszłości, a ci tylko ziewali, dłubali w nosie i odliczali czas do przelewu taniego kredytu (z oprocentowaniem początkowym na poziomie 3,3%). Pytanie, czy bank będzie umiał dostarczyć dokumenty, które potwierdzą, że tak właśnie było. A może nie powinien ich dostarczać, skoro klient potwierdził podpisem, że całą potrzebną wiedzę o WIBOR posiadł?

Można spojrzeć na sprawę z dwóch tron. Pierwszy jest taki, że wchodzimy na kolejny poziom konsumeryzmu, któremu kiedyś pewnie trzeba będzie powiedzieć „stop”. Skoro bowiem frankowicze skutecznie przekonują sądy, że nikt im nie powiedział, iż kurs walutowy może się zmieniać, to teraz posiadacze kredytów oprocentowanych stawką WIBOR mówią, że nie wiedzieli, iż WIBOR może się zmieniać. A wystarczyło spojrzeć do internetu, wklepać w wyszukiwarkę „WIBOR” i wyświetlić wykres.

Drugi punkt widzenia jest taki, że banki w ogóle się nie uczą. Ich pracownicy wpisywali nieprecyzyjne klauzule do umów frankowych, a teraz się okazuje, że tak samo było (może i jest) w kredytach oprocentowanych WIBOR-em. Wiadomo, że nikt by nie przeczytał regulaminu ustalania stawek WIBOR przez GPW Benchmark, ale skoro bank na taki dokument się powołuje, to wypadałoby wysłać klientowi choćby link.

Czy doszliśmy już do granicy absurdu w udowadnianiu, że klient nie musi myśleć przy zaciąganiu zobowiązań, bo świat będzie myślał za niego? A może przeciwnie – to banki wciąż się nie nauczyły, że trzeba klientowi pokazać: „tak wyglądał WIBOR 30 lat temu, tak wygląda dziś, a tak może wyglądać za 30 lat, taka może być rata”. To nic nie kosztuje, aczkolwiek może spowodować, że klient zacznie się zastanawiać, czy na pewno teraz potrzebuje kredytu i czy musi być on tak wysoki (a banki chcą sprzedać większy kredyt, nie mniejszy).

Całej afery by nie było, gdybyśmy mieli kredyty o stałym oprocentowaniu – tutaj napisałem, co się stało, że się… że ich nie ma. Wtedy zabezpieczenie ani tekst „klient anulował sobie WIBOR” na pewno by nie powstał.

A gdyby każdy kredytobiorca anulował sobie WIBOR?

Jest i drugie zagadnienie: konsekwencje ewentualnego (jeszcze do tego jeden krok, na razie mamy nieprawomocne zabezpieczenie powództwa) upowszechnienia tej taktyki, którą z sukcesem zastosował mec. Górski. Gdyby 2 mln klientów banków wystąpiło o zabezpieczenie powództwa i każdy anulował sobie WIBOR, to skutek byłby prawdopodobnie znacznie większy niż w przypadku rządowych wakacji kredytowych, w wyniku których banki nie otrzymają ok. 20-25 mld zł rat i odsetek.

Tyle że nie wiemy, ani czy to zabezpieczenie w ogóle się utrzyma, ani jakiej – potencjalnie – grupy kredytów może dotyczyć ten zestaw wad, na który powołał się mec. Górski. Może w większości banków były stosowane procedury, które pozwolą w sądzie wykazać, że klient był rzetelnie informowany o tym, co to jest WIBOR, jak działa i jakie jest ryzyko?

A jeśli nie? W przypadku kredytu w wysokości 300 000 zł, który jest w piątym roku życia i ma oprocentowanie 10% rocznie, rata odsetkowa wynosi 2300-2400 zł, a kapitałowa – 350-400 zł. Odcięcie 80% raty odsetkowej (1800-1900 zł miesięcznie) oznacza, że bank nie dostanie w skali roku ok. 22 000 zł. W skali 2 mln kredytów mówimy o 44 mld zł, które zostałyby w kieszeni klientów. To co prawda „tylko” odsetki i „tylko” w ramach zabezpieczenia, ale…

W poprzednich pięciu latach banki miały 35-49 mld zł rocznie wyniku odsetkowego (czyli zarobku na różnicy między oprocentowaniem depozytów i kredytów). Średnia to 42 mld zł rocznie (dla porównania: roczny dochód z prowizji wyniósł w tym czasie średnio 13,5 mld zł, a koszty działania banków – średnio 36 mld zł rocznie). Mówimy więc o sytuacji, w której banki tracą rentowność i prawdopodobnie „zjadają” kapitał.

Czy w takiej sytuacji byłoby zagrożenie bezpieczeństwa pieniędzy deponentów? Nie umiem tego oszacować (nie wiadomo, jakiej grupie klientów udałoby się uprawdopodobnić „nielegalność” WIBOR-u), ale z całą pewnością obniżenie dużym grupom kredytobiorców oprocentowania kredytów do samej marży (czyli przerzucenia na banki kosztu kapitału) miałoby duże znaczenie dla sytuacji pozostałych klientów. Brakuje mi wyobraźni, żeby oszacować jak wielkie.

Ale bardzo jestem ciekaw, czy „postanowienie katowickie”, w którym sąd anulował klientowi WIBOR, będzie tylko efemerydą czy początkiem kolejnej fali tsunami, która obejmie banki, ale i siłą rzeczy wszystkich nas (bo w bankach są nasze pieniądze)…

A tutaj: oświadczenie Związku Banków Polskich w tej sprawie

————

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

![]() >>> Nie przegap nowych tekstów z „Subiektywnie o Finansach” i korzystaj ze specjalnych porad Macieja Samcika na kryzysowe czasy – zapisz się na weekendowy newsletter Maćka Samcika i bądźmy w kontakcie! W każdą sobotę lub niedzielę dostaniesz e-mailem najnowsze porady dla Twojego portfela.

>>> Nie przegap nowych tekstów z „Subiektywnie o Finansach” i korzystaj ze specjalnych porad Macieja Samcika na kryzysowe czasy – zapisz się na weekendowy newsletter Maćka Samcika i bądźmy w kontakcie! W każdą sobotę lub niedzielę dostaniesz e-mailem najnowsze porady dla Twojego portfela.

>>> Zapisz się też na nasz „powszedni”, poranny newsletter „Subiektywnie o świ(e)cie” – przy porannej kawie przeczytasz wszystkie najważniejsze wieści dla Twojego portfela, starannie wyselekcjonowane i luksusowo podane przez Macieja Danielewicza i ekipę „Subiektywnie o Finansach”.

————

ZOBACZ OKAZJOMAT SAMCIKOWY:

Obawiasz się inflacji? Zastanawiasz się, co zrobić z pieniędzmi? Sprawdź „Okazjomat Samcikowy” – to aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także zestawienie dostępnych dziś okazji bankowych (czyli 200 zł za konto, 300 zł za kartę…). I zacznij zarabiać na bankach:

>>> Ranking najwyżej oprocentowanych depozytów

>>> Ranking najlepszych kont oszczędnościowych. Gdzie zanieść pieniądze?

>>> Przegląd aktualnych promocji w bankach. Kto zapłaci ci kilka stówek? I co trzeba zrobić w zamian?

————

Posłuchaj nowego odcinka naszego podcastu!

W 131. odcinku Finansowych Sensacji Tygodnia mamy prawdziwą sensację! Polski rząd zastosował kilka sprytnych zagrań, żeby umocnić złotego i nawet mu to wyszło! Gość specjalny – Mikołaj Raczyński, członek zarządu Noble Funds TFI – wyjaśnia, na czym polegają te działania, czym płacimy za umocnienie waluty i jak długo da się to utrzymać. Do wysłuchania rozmowy zaprasza Maciek Jaszczuk.

W 131. odcinku Finansowych Sensacji Tygodnia mamy prawdziwą sensację! Polski rząd zastosował kilka sprytnych zagrań, żeby umocnić złotego i nawet mu to wyszło! Gość specjalny – Mikołaj Raczyński, członek zarządu Noble Funds TFI – wyjaśnia, na czym polegają te działania, czym płacimy za umocnienie waluty i jak długo da się to utrzymać. Do wysłuchania rozmowy zaprasza Maciek Jaszczuk.

Posłuchaj też artykułów z „Subiektywnie o Finansach”, które czytają… ich autorzy. W najnowszym odcinku „Subiektywnie o Finansach do słuchania” (SDS). Zapis wywiadu z Davidem Zahnem z Franklin Templeton – jednej z największych firm inwestycyjnych na świecie. Czyta Maciej Jaszczuk.

źródło zdjęcia tytułowego: KellePics/Pixabay