Gotówka w odwrocie w… królestwie gotówki. Bank centralny bije na alarm. Wykorzystanie gotówki w Niemczech spada systematycznie od kilku lat. Mimo środków zaradczych w postaci wielu akcji promocyjnych niemieckiego banku centralnego Niemcy coraz częściej płacą elektronicznie i – według najnowszego badania zleconego przez Bundesbank – ten trend może się pogłębić. Czy to grozi całkowitym zniknięciem monet i banknotów? Jak do tego nie dopuścić?

Najnowszy raport Bundesbanku o wykorzystaniu gotówki u naszych zachodnich sąsiadów nie pozostawia złudzeń. W europejskim królestwie gotówki coraz częściej… brakuje gotówki. Zamiast tego niemieccy konsumenci z lubością korzystają z wszelkich dostępnych metod płatności elektronicznych. Strategiczne badanie prognostyczne zlecone przez Bundesbank przedstawia scenariusze, w których dostępność i akceptacja gotówki znacznie się pogarszają. Podstawowy wniosek raportu? Niezbyt optymistyczny.

- Bezpieczne lokowanie pieniędzy: na bankach świat się nie kończy. Jakie są możliwości „parkowania” pieniędzy poza bankami? [POWERED BY UNIQA TFI]

- „Kredytówka” bez kruczków? Jakie cechy powinna mieć karta kredytowa jako źródło awaryjnej płynności? I czy ta karta „dowozi”? [POWERED BY UNICREDIT]

- Jak powinno być ustalane „sprawiedliwe” oprocentowanie pieniędzy, które trzymamy w bankach? I dlaczego to my musimy o to walczyć? [POWERED BY TRADE REPUBLIC]

Gotówka w odwrocie w królestwie gotówki?

Najnowszy raport Bundesbanku „Current opinions on the role of cash in German society” („Aktualne opinie na temat roli gotówki w społeczeństwie niemieckim”) musi zaboleć wszystkich, którzy mieli nadzieję, że przynajmniej w kraju tradycyjnie przywiązanym do gotówki, procesy digitalizacji nie będą postępować tak szybko, jak gdzie indziej. Badanie zawiera podstawowe pytania o skalę posługiwania się gotówką we współczesnym świecie. Analiza zlecona przez niemiecki bank centralny zawiera m.in. pytania, jakie korzyści społeczeństwo czerpie z gotówki i czy gotówka powinna być utrzymana w erze płatności cyfrowych.

„Spadek wykorzystania gotówki może wygenerować samonapędzający się proces, który ostatecznie znacznie ograniczy możliwość korzystania z gotówki do dokonywania płatności”.

– to jeden z wniosków. Jakie są argumenty za korzystaniem z gotówki, a jakie są racje przeciwne? Co sądzą politycy, naukowcy, a jakie opinie wyrażają zwykli konsumenci? Badanie pokazuje ciekawe zjawisko – zachowania konsumentów idą swoim torem, wyznaczonym przez wygodę dnia codziennego (tu przydają się płatności elektroniczne), a ich opinie – swoim. Większość uczestników badania woli bezgotówkowe środki płatnicze. Jednak ponad dwie trzecie nadal uważa gotówkę za ważną z osobistej perspektywy.

Jeszcze więcej respondentów badania uważa, że znaczenie gotówki dla społeczeństwa jest wysokie. Wyniki wskazują, że gotówka ma dodatkowe korzyści dla respondentów wykraczające daleko poza jej używanie jako codziennego środka płatniczego.

Jakie zalety ma gotówka? Jest technicznie bezpieczna. Jako czysto fizyczny środek płatniczy gotówka zapewnia ochronę przed zakłóceniami w infrastrukturze technicznej wynikającymi z takich zdarzeń, jak awarie zasilania, cyberataki lub klęski żywiołowe. Prawie taka sama liczba respondentów uważa, że dzieci mogą nauczyć się korzystania z pieniędzy poprzez posługiwanie się gotówką. Ponad czterech na pięciu respondentów uważa, że osobiste przekazywanie sobie gotówki i ochrona danych są dobrymi powodami do posiadania gotówki.

Krytycy, a jest to ponad połowa respondentów, uważają, że ważnym powodem ograniczenia używania gotówki są problemy związane z nielegalną pracą, unikaniem płacenia podatków i praniem nielegalnych pieniędzy. Kolejny argument przeciwko to fakt, że gotówka jest częstym celem napadów na bankomaty oraz że wysokie są koszty jej produkcji i transportu. Niektórym przeszkadza, że tracą sporo czasu na płatność gotówką w sklepach lub że gotówka jest niehigieniczna (to efekt okresu pandemii).

Pomimo mocnej krytyki, zdecydowana większość respondentów badania chciałaby móc używać gotówki w przyszłości. Czy te osoby byłyby skłonne do podjęcia jakichś działań w celu wzmocnienia akceptacji i dostępności gotówki? Niekoniecznie. Taką potrzebę widzi za to Bundesbank. Jednym z działań Bundesbanku było utworzenie Narodowego Forum Gotówki, aby wspólnie z innymi podmiotami zajmującymi się gotówką przygotować inicjatywy mające na celu wzmocnienie płatności gotówkowych.

O inicjatywie Bundesbanku pisałem w kwietniu 2024 r. tu: Niemiecki bank centralny przystępuje do obrony gotówki. I rysuje trzy scenariusze zmian w świecie płatności. Czy to może być dobry wzór dla nas?

Czytaj też: W Australii gotówka służy do przechowywania oszczędności

Trzy scenariusze i jedna diagnoza

W Niemczech jeszcze przed pandemią w 2017 r. konsumenci używali gotówki do regulowania aż dwóch trzecich swoich codziennych płatności, ale do 2023 r. odsetek ten spadł do nieco poniżej połowy. Rozwój płatności gotówkowych skłonił Bundesbank do zlecenia badania zatytułowanego „Gotówka przyszłości”, aby systematycznie rzucać światło na szanse i wyzwania stojące przed gotówką. W ostatnim badaniu pokazano trzy scenariusze przyszłości dotyczące wykorzystania gotówki do 2037 r. We wszystkich trzech scenariuszach dostępność i akceptacja gotówki pogarszają się, a jej wykorzystanie nadal spada.

Aż w dwóch z trzech scenariuszy swoboda wyboru między gotówką a bezgotówkowymi instrumentami płatniczymi praktycznie nie istnieje. Zmniejsza się wykorzystanie gotówki i coraz słabszy staje się dostęp do wypłat z bankomatów i okienek bankowych, a mniejszy popyt na gotówkę zachęca banki komercyjne i instytucje kredytowe do ograniczania liczby bankomatów i oddziałów banków. Z kolei trudniejszy dostęp do gotówki siłą rzeczy zachęca do płacenia bezgotówkowego. I tak zwija się dostęp do gotówki.

Jednocześnie rosnąca liczba sprzedawców detalicznych może przestać akceptować gotówkę ze względu na związane z tym koszty. Takie zjawisko może dodatkowo ograniczyć wykorzystanie gotówki i byłby to samonapędzający się negatywny trend. Co robić? Nieustannie informować konsumentów o zaletach gotówki.

Od kilku lat jest to w Niemczech ważny temat debat wśród polityków, w środowisku akademickim i wśród zwykłych konsumentów. Do głównych zalet gotówki należą jej wyjątkowe cechy, występowanie w postaci monet i banknotów, które można szybko komuś przekazać bez wspomagania technicznego i bez pośredników. Pytanie, czy społeczeństwo doceni te cechy w porównaniu z wadami, które powodują wypieranie płatności gotówkowych przez metody elektroniczne. Jakie atuty są w grze?

>>> Gotówka chroni prywatność. Transakcje gotówkowe nie mogą być śledzone przez osoby trzecie i dają użytkownikowi pełną autonomię w zakresie korzystania z jego danych osobowych. W przypadku płatności bezgotówkowych w transakcji biorą udział nie tylko kupujący i sprzedający, ale także inne strony, takie jak instytucje kredytowe, dostawcy usług rozliczeniowych, wystawcy kart lub firmy technologiczne, a poziom ochrony danych w przypadku bezgotówkowych nośników płatności jest różny.

>>> Gotówka umożliwia też pełne uczestnictwo usług finansowych. Niektóre osoby w społeczeństwie są całkowicie lub częściowo wykluczone z płatności elektronicznych. Z jakiego powodu? To mogą być upośledzenia fizyczne i zdrowotne, niskie umiejętności techniczne, słabszy poziom umiejętności poznawczych, niepewna sytuacja ekonomiczna, brak znajomości języka lub niepełnoletniość użytkownika. Do korzystania z gotówki nie są wymagane żadne warunki techniczne ani związane z dodatkowymi umowami prawnymi. To atut.

>>> Dzieci uczą się one korzystania z pieniędzy poprzez obchodzenie się z gotówką. Banknoty i monety są często pierwszym kontaktem dzieci z pieniędzmi i są ważne dla zdobycia wiedzy finansowej, a takie pieniądze łatwiej jest przeliczyć i zaplanować ich wydawanie. Dzieci zazwyczaj otrzymują swoje pierwsze kieszonkowe w formie gotówki. To pozwala im poznać ideę płatności – coś w zamian za coś innego. Dopiero potem mogą przejść na inne sposoby płatności i nauczyć się funkcjonowania w świecie cyfrowym.

>>> Gotówka pomaga też wielu ludziom kontrolować wydatki i budżety domowe, co było szczególnie ważne w niedawnym okresie bardzo wysokiej inflacji i utraty siły nabywczej pieniędzy. Nie mówiąc już o tym, że gotówka może odgrywać ważna rolę społeczna, bo w tej postaci dawane są niektóre prywatne darowizny czy datki związane z pomocą w formie jałmużny.

Nie zapłacisz, nie przelejesz, bo… awaria techniczna

Gotówka jest znanym powszechnie rozwiązaniem awaryjnym, gdy infrastruktura techniczna zawodzi. Stąd powszechne używanie gotówki, czy nawet jej posiadanie w domowych skarpetach (w pewnej rozsądnej ilości), zwiększa odporność systemów płatniczych w sytuacjach kryzysowych. A tych nie brakuje. Mieliśmy przykłady wybuchu pandemii Covid-19 lub inwazji Rosji na Ukrainę. W tych dwóch przypadkach ludzie rzucili się do bankomatów po gotówkę. To jednak nie wszystkie możliwe kryzysowe sytuacje.

Powszechna digitalizacja z jednej strony jest rozwiązaniem super efektywnym gospodarczo, przyspiesza i ułatwia płatności, z drugiej jednak strony naraża płatności na awarie techniczne spowodowane np. przerwami w dostawie prądu, problemami technicznymi, cyberatakami, a także możliwymi awariami spowodowanymi gwałtownymi zjawiskami pogodowymi – wichurami, ulewami, powodziami, suszami, upałami, trzęsieniami ziemi. Takich zjawisk na pewno nie zabraknie.

W wielu takich sytuacjach gotówka może być nadal używana do dokonywania płatności nawet bez infrastruktury technicznej. Co prawda w Niemczech zakłócenia w systemach płatności elektronicznych dotąd były rzadkie, ale pojawiają się np. ryzyka związane z niedostateczną produkcją energii elektrycznej, po likwidacji elektrowni jądrowych w tym kraju.

Są jednak też przypadki bolesnych zakłóceń technicznych w systemie finansowym. W maju 2022 r. błąd oprogramowania spowodował awarię ok. 10% wszystkich terminali płatniczych do kart detalicznych w Niemczech. Według badania Bundesbanku 29% konsumentów zgłosiło wówczas, że zostało dotkniętych problemami W niektórych zakresach naprawienie błędu zajęło wtedy nawet kilka tygodni.

Chociaż ten incydent był raczej odosobnionym przypadkiem awarii na tak dużą skalę, a wymagania bezpieczeństwa i systemy bezgotówkowych środków płatniczych stale się poprawiają, gotówka może sprawić, że sprzedawcy detaliczni będą bardziej odporni na awarie techniczne i poważne scenariusze kryzysowe. Muszą tylko na bieżąco uzupełniać zapasy gotówki.

W tym duchu Federalny Urząd Ochrony Ludności i Pomocy w Przypadku Klęsk Żywiołowych (Bundesamt für Bevölkerungsschutz und Katastrophenhilfe) zaleca przechowywanie wystarczającej ilości gotówki również w domach na wypadek kryzysu. Bundesbank zdecydowanie popiera tę zasadę i stara się na każdym kroku o nie przypominać:

„Przechowywanie rezerw gotówkowych jest konieczne, aby gotówka mogła pełnić swoją funkcję jako rozwiązanie awaryjne, ponieważ zakłócenia mogą również znacznie ograniczyć lub nawet całkowicie odciąć dostęp do gotówki”.

Według szacunków Bundesbanku pod koniec trzeciego kwartału 2024 r. w Niemczech przechowywano w gospodarstwach domowych banknoty o wartości ok. 395 mld euro i był to klasyczny sposób przechowywania wartości. Jednak badania gospodarstw domowych wskazują, że kwoty te są bardzo nierównomiernie rozłożone w populacji, przy czym znaczna część gospodarstw domowych ma albo niskie rezerwy gotówkowe, albo w ogóle ich nie ma.

Płacisz gotówką, blokujesz kolejkę w sklepie?

Płatności gotówkowe zajmują jednak dużo czasu, a będą zajmować go coraz więcej, bo coraz mniej będzie w punktach sprzedaży monet i banknotów. Na pewno dużo czytelników spotkało się z sytuacją w sklepie, gdzie sprzedawcy rozkładali bezradnie ręce i mówili, że nie mają z czego wydać, szli do innej kasy w sklepie, pożyczali ze swoich portfeli lub od innych osób z obsługi, prosili klientów w kolejce o pomoc, ostatecznie oznajmiali klientowi przy kasie, żeby rozmienił pieniądze i przyszedł z… odliczoną kwotą.

To denerwuje, ale też bardzo spowalnia cały proces sprzedaży. Kolejka rośnie, ludzie się wściekają. Zwłaszcza ci, którzy przyzwyczajeni są do szybkich płatności dotykowych mogą mieć poważne kłopoty ze zrozumieniem, jak w epoce błyskawicznych płatności elektronicznych można tak marnować czas i narażać na szwank cierpliwość innych. A jednak wciąż są osoby, które najpierw muszą wysupłać, co tam mają w portfelu, a potem liczyć na to, że dostaną resztę. Czasem nawet rezygnują z groszowych końcówek, kiedy nie ma już innego wyjścia. Tak dzieje się też w Niemczech i to częściowo wyszło w badaniu Bundesbanku.

Dlaczego częściowo? Przecież wiadomo, że gotówka potrafi nieźle namieszać w sklepie i wstrzymać procedury płatności, co powoduje dodatkowe koszty w sektorze detalicznym i staje się czasochłonne i dla osoby płacącej, i kolejnych klientów w kolejce. Jednak w badaniu zleconym przez Bundesbank w 2022 r., które mierzyło czas transakcji przy użyciu różnych środków płatniczych w sektorze detalicznym, wyszło, że z gotówką wcale nie jest jeszcze aż tak źle.

Badanie wykazało, że płatności dokonywane za pomocą smartfona i smartwatcha były najszybsze (trwały średnio 14,0 sekund). Gotówka była jednak drugim najszybszym środkiem płatniczym, a transakcje trwały średnio 18,7 sekundy.

Płatności zbliżeniowe dokonywane kartą trwały średnio 19,3 sekundy, przy czym ten czas znacznie się różnił w zależności od tego, czy wprowadzano kod PIN (odpowiednio 23,2 sekundy w porównaniu z czasem 15,2 sekundy). Jeśli karta musiała zostać włożona do urządzenia, proces trwał średnio aż 25,7 sekundy.

Według badania, ludzie uważają, że pieniądze w formie fizycznej… utrudniają digitalizację społeczeństwa. Digitalizacja byłaby szybsza i skuteczniejsza, gdyby nie przywiązanie konsumentów do gotówki. Myślą tak zwłaszcza ci, którzy wierzą, że cyfrowy świat może poprawić jakość życia społeczeństwa i np. wzmocnić Niemcy jako potęgę biznesową i finansową. I zapewne zwolennicy ucyfrowienia mają sporo racji, nie da się we współczesnym świecie trwać tylko przy gotówce. Ważna jest raczej równowaga.

Chcę utrzymania gotówki, ale… na co dzień jej nie używam

Podstawowy wniosek z badania Bundesbanku jest taki, że zdecydowana większość konsumentów w Niemczech chciałaby nadal używać gotówki w przyszłości i uważa ją za ważną dla społeczeństwa. Można jej używać w kryzysie, ma wartość edukacyjną dla dzieci i jest społecznie niewykluczająca, czyli według modnego terminu – inkluzywna. Jak to pogodzić z drugim wnioskiem, że gotówka odgrywa kluczową – niechlubną – rolę w przestępczości podatkowej i innych działaniach przestępczych.

Badanie wykazało jednak, że większe jest wśród Niemców poparcie dla argumentów za gotówką niż dla argumentów przeciwko niej. Przeważa pragnienie, aby nadal używać gotówki jako środka płatniczego i przechowywania wartości w przyszłości. Większość Niemców przewiduje, że za pięć lat gotówka będzie używana w takim samym stopniu jak obecnie (lub nawet częściej). To przekonanie powoduje, że 50% respondentów nie wykazuje jakiejś silnej motywacji do wspierania gotówki, jej istnienie uważają bowiem za coś naturalnego. Przecież – skoro zawsze była…

Respondenci zapytani konkretnie o środki promujące gotówkę odpowiadali, że może to być np. zniesienie opłat za korzystanie z bankomatów (39% odpowiedzi) lub wprowadzenie wymogu przyjmowania gotówki w punktach sprzedaży (37% odpowiedzi). Dla 35% rozwiązaniem byłoby jakieś prawne zapewnienie wystarczającej liczby bankomatów.

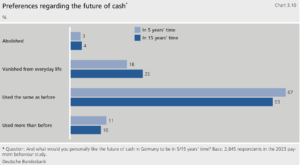

Nieco inaczej wyglądają preferencje użycia gotówki, a inaczej – oczekiwania z tym związane. Około dwóch trzecich respondentów ma nadzieję, że za 15 lat korzystanie z gotówki będzie takie samo jak dzisiaj. Około jednej dziesiątej chce, aby gotówka była ponownie częściej używana. Jednak 23% ma również nadzieję, że gotówka niemal zniknie z codziennego życia. Z kolei tylko 4% chciałoby, aby została zniesiona w ciągu najbliższych 15 lat.

Na wykresie poniżej widoczne są preferencje. W lewej kolumnie od góry uszeregowane są preferencje związane z tym, że gotówka będzie: w ogóle zniesiona, zniknie raczej z codziennego życia, będzie używana tak samo jak była używana wcześniej, będzie używana częściej nawet niż była używana wcześniej. Ciekawe, że ludzie woleliby, żeby sytuacja prawie się nie zmieniała nawet w perspektywie 15 lat.

Nieco inaczej jednak wyglądają realne oczekiwania. Z 3% do 7% rośnie liczba osób, które spodziewają się, że gotówka w ogóle zostanie zniesiona w perspektywie 15 lat. Spore różnice występują w oczekiwaniach na to, czy gotówka zniknie z codziennego życia. Niemal połowa respondentów myśli, że tak właśnie będzie. Z 62% do 39% spada natomiast udział procentowy tych osób, które oczekują, że gotówka będzie używana tak samo, jak było używana wcześniej. Oczekiwania pokazują wręcz załamanie wiary w gotówkę do 2037 r.

Realne oczekiwania pokazują, że zachowanie w powszechnym użyciu gotówki w przyszłości, i to być może całkiem niedalekiej, nie jest takie oczywiste. Być może potrzebne będą jakieś środki wsparcia? Bez nich zabezpieczenie powszechnej użyteczności gotówki może być trudne. A to może spowodować niezadowolenie tych, którzy teraz radośnie używają płatności elektronicznych.

Ten paradoks musi rozwiązać Bundesbank, bo dostęp do gotówki i jej akceptacja w Niemczech, choć wciąż mogą być nadal określane jako dobre, to wykazują oznaki wyraźnego pogorszenia. Według prognoz Bundesbanku, jest prawdopodobne, że do 2037 r. gotówka będzie używana w ograniczonym zakresie i nie będzie mogła już spełniać swoich podstawowych funkcji społecznych.

Co w zamian, jeśli ochrona gotówki się nie powiedzie (a może tak być, skoro Niemcy w sumie nie chcą jej aktywnie bronić). Bundesbank uważa, że rozwiązaniem byłoby wprowadzenia cyfrowego euro, które byłoby znaczącym uzupełnieniem gotówki. Cyfrowe euro nie zastąpi monet i banknotów, jednak może przejąć niektóre ich cechy. Europejski Bank Centralny ma być gotowy technicznie do wprowadzenia cyfrowej waluty, jednak potrzebna jest jeszcze decyzja polityków.

O tym pisałem niedawno tu: Koniec żartów? Prezes EBC zapowiada: „jesienią będziemy gotowi z cyfrowym euro”. Czy Europejczycy zamienią skórzane portfele na cyfrowe? I co my na to?

Strategia obrony gotówki, ale w tle – digital euro

Cyfrowe euro, tak jak monety i banknoty emitowane przez banki centralne, to szansa na to, że pieniądz używany na co dzień przez konsumentów i firmy będzie wciąż gwarantowany przez państwo. Eliminacja gotówki z ekosystemu płatności powoduje bowiem, że pieniądz się prywatyzuje. jest kreowany tylko przez prywatne instytucje finansowe i pozostaje zupełnie poza kontrolą banku centralnego. I nie chodzi tu o kontrolę w rozumieniu jakiejś inwigilacji, tylko o zapewnienie państwowego charakteru gotówki.

Dla strefy euro wprowadzenie pieniądza cyfrowego to szansa na większą integrację obszaru gospodarczego. Łatwiejsze mają być płatności i przelewy w ramach strefy euro i całej Unii Europejskiej. W intencji EBC, cyfrowe euro mogłoby dać obywatelom UE gwarancje bezpieczeństwa w świecie prywatnych pieniędzy cyfrowych jak kryptowaluty. Co z prywatnością, o którą bardzo dbają konsumenci? Cyfrowe euro ma ją zapewnić w swoim trybie off-line, czyli bez podawania pośrednikom danych o transakcji. W cyfrowym euro mogliby uczestniczyć również np. Polacy mimo że Polska nie ma euro.

Jednak niezależnie od powodzenia projektu cyfrowej waluty banku centralnego, tzw. CBDC (Central Bank Digital Currency), ma on sporo swoich zagorzałych wrogów wietrzących wielki podstęp i zakusy na prywatność pieniędzy, normalna papierowa i metalowa gotówka pozostanie jako ważna opcja płatności. Wciąż ma być dostępna i wciąż ma być używana w strefie euro.

„Dopóki ludzie będą chcieli używać gotówki jako środka płatniczego i środka przechowywania wartości, powinna ona pozostać szeroko dostępna i powszechnie akceptowana”.

To w pewnym sensie odpowiedz na teorie spiskowe, które stają się głośne za każdym razem, kiedy mowa jest o CBDC w strefie euro. Żeby zdjąć z siebie odium spisku, Komisja Europejska postanowiła popracować nad rozporządzeniem w sprawie gotówkowego euro jako prawnego środka płatniczego. Celem takiego dokumentu miałaby być ochrona roli gotówki w strefie euro.

Niezależnie od EBC, Bundesbank podejmuje własne wysiłki, aby zapewnić ochronę gotówki. W zeszłym roku uruchomił Narodowe Forum Gotówkowe, aby umożliwić stały i otwarty dialog między interesariuszami cyklu gotówkowego w Niemczech. Bank buduje też cztery nowe oddziały, w ramach zwiększania sieci punktów przechowywania i udostępniania gotówki na terenie Niemiec. Co dalej? Bundesbank liczy na współpracę z innymi instytucjami państwa i decydentami.

Sporo jednak zależy od prawdziwych decydentów, czyli… od zwykłych ludzi. To konsumenci głosują nogami za gotówką, albo za innymi sposobami płatności. Ciekawe, że w badaniach ludzie rzadko głosują przeciw gotówce, a w większości widzą korzyści z jej istnienia, mimo pewnych wad. Jednak, jak przychodzi co do czego, to w sklepie wyciągają do płacenia karty lub smartfony, a coraz więcej zakupów robią poprzez aplikacje i strony internetowe. Krótkoterminowa wygoda wygrywa.

Źródło zdjęcia: Markus Spiske/Unsplash