Pandemia, z którą mieliśmy do czynienia w latach 2020-2022 przeorała wiele dziedzin naszego życia i przeniosła część aktywności zawodowych i prywatnych w środowisko cyfrowe. Gotówka traciła na znaczeniu. Ale teraz – przynajmniej częściowo – odzyskuje znaczenie. Wysokie nominały trzymają się dobrze

Owszem, w niektórych krajach niemal 100% konsumentów ma karty kredytowe i płatnicze, konta w banku i smartfony, którymi płaci. Ale nawet w takich krajach gotówka nie zniknęła i wciąż jest potrzebna, a liczba banknotów w użyciu w pewnych okresach znacząco się zwiększa. Skąd się to bierze w świecie coraz bardziej cyfrowym?

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Australijczyk oszczędza w… gotówce. Wysokie nominały w modzie

Ekonomiści banku centralnego Australii – Reserve Bank of Australia – przeprowadzili analizę na temat proporcji między użyciem płatności elektronicznych a gotówkowych. Ogólna konkluzja ekonomistów RBA – Rochelle Guttmann, Tanya Livermore i Zhan Zhang – jest taka, że wykorzystanie gotówki do codziennych płatności spada, a pandemia Covid-19 przyspieszyła tę tendencję.

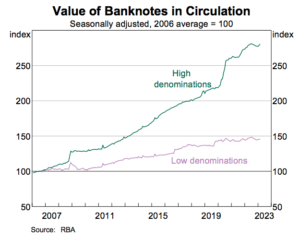

Jednak – pomimo spadku wykorzystania gotówki – dostęp społeczeństwa do gotówki, niewiele się zmienił, pomimo że znaczna część sklepów deklaruje, że planuje w przyszłości zniechęcać klientów do płatności gotówką. O ile wzrost w obrocie liczby banknotów o niskich nominałach (5, 10 i 20 dolarów) jest powolny, o tyle wzrost emisji banknotów o wysokich nominałach (banknoty 50 i 100 dolarów) utrzymywał się przez ostatnią dekadę na wysokim poziomie. I utrzymuje się również po pandemii. Tę zależność widać na wykresie poniżej:

Jak można zinterpretować powyższy wykres? Silny wzrost liczby banknotów – i chodzi tutaj właśnie o wysokie nominały – odzwierciedla zwiększoną chęć społeczeństwa do przechowywania gotówki jako finansowego środka ostrożności lub przechowywania bogactwa.

Banknoty gromadzone w domach i niewprowadzane do obiegu rzadziej zmieniają właścicieli, co oznacza, że silny wzrost popytu na nie ma mniejszy wpływ na cykl wykorzystania gotówki. Wysokie nominały to w tym przypadku klasyczny sposób na zabezpieczenie oszczędności „na wszelki wypadek” – poza systemem bankowym.

Więcej gotówki wypłacają, niż potem wydają?

Z przeprowadzonego przez RBA cyklicznego badania Consumer Payments Survey (CPS) wynika, że udział ogółu płatności detalicznych dokonywanych w gotówce spadł z 69% w 2007 r. poprzez 27% w 2019 r. (tuż przed pandemią) do zaledwie 16% w 2022 r. O tym można przeczytać w innym obszernym raporcie RBA. Autorzy – Jack Mulqueeney and Tanya Livermore – badają najnowsze sposoby użycia gotówki przez konsumentów i firmy w Australii.

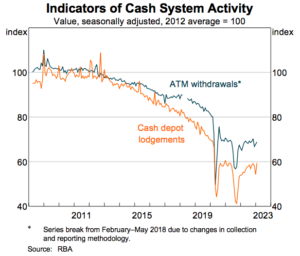

O niższym popycie na gotówkę transakcyjną świadczy spadek wypłat gotówki z bankomatów. Od 2008 r. spada wykorzystanie bankomatów, a liczba i wartość wypłat z bankomatów spadła odpowiednio o około 60% i 40%.

Czy jednak pieniądze z bankomatów trafiają potem do banków jako depozyty wpłacane przez sklepy? To powinna być normalna droga. Najpierw klienci wypłacają gotówkę z bankomatów i mniej więcej tyle samo gotówki powinni wydać w sklepach i punktach usługowych. Z kolei sklepy i punkty usługowe powinny uzyskane od klientów pieniądze przekazać na swoje depozyty w bankach. Nie powinno być tutaj większych różnic, chyba że nie cała gotówka jest wydawana.

Na poniższym wykresie widać zmiany wartości wypłat z bankomatów i wpłat do banków w latach 2008–2023. Zarówno liczba, jak i wartość banknotów wpłacanych w głównych kasach bankowych (linia pomarańczowa) jest o ok. 50% niższa niż w szczytowych okresach i pozostaje na znacznie niższym poziomie niż przed pandemią.

Pogłębia się dysproporcja między gotówką wypłacaną z bankomatów a tą wykorzystywaną następnie w płatnościach. Chodzi zarówno o wysokie nominały, jak i nominały mniejsze. Jak to wytłumaczyć? Część gotówki jest zatrzymywana przez konsumentów i nie trafia do sklepów i punktów usługowych, ponieważ – jak pokazał poprzedni wykres – może być traktowana jako zabezpieczenie na wszelki wypadek.

Ten trend częściowo odzwierciedla przejście na zakupy online. Udział sprzedaży detalicznej prowadzonej online w okresie obostrzeń związanych z pandemią gwałtownie wzrósł i pozostaje wyższy niż przed pandemią. Sprzedaż internetowa utrzymywała się na stałym poziomie np. ok. 11% całkowitej sprzedaży detalicznej w 2022 r., co oznacza wyraźny wzrost w porównaniu z ok. 7% na koniec 2019 r.

Gotówka: więcej jej niż przed pandemią

W Australii przeprowadzają też coroczne badanie Online Banknotes Survey (OBS). W ramach tego badania pyta się obywateli o ich zachowania związane z korzystaniem z gotówki. Jak wskazują wyniki, w 2022 r. gotówką do ostatniej transakcji prywatnej posłużyło się 25% respondentów (podobny odsetek jak w poprzednich dwóch latach). Karty debetowe i kredytowe pozostają najpopularniejszą metodą płatności, choć coraz popularniejsze stają się opcje elektroniczne, takie jak płacenie za pomocą smartfonów.

Badanie wskazuje na trwałą zmianę zachowań płatniczych znacznej części populacji: 39% respondentów stwierdziło, że od początku pandemii rzadziej korzysta z gotówki, a tylko 16% stwierdziło, że korzysta z niej częściej.

Co więcej, tylko 9% respondentów uważało się za osoby, które często korzystają z gotówki, w porównaniu z 68% osób, które twierdziły, że rzadko korzystają z gotówki. Osoby o niższych dochodach częściej korzystały z gotówki podczas ostatniej transakcji i uważały się za osoby, które w ogóle dużo korzystają z gotówki. Respondenci na ogół woleli używać gotówki w przypadku transakcji o niższej wartości.

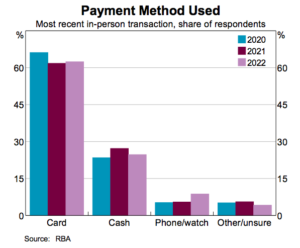

Poniższy wykres pokazuje metodę płatności użytą przez respondentów ankiety w ich ostatniej transakcji. Wykres przedstawia odsetek respondentów korzystających z poszczególnych metod w latach 2020, 2021 i 2022.

Najpopularniejszym sposobem płacenia były karty, na drugim miejscu utrzymuje się gotówka. Kolejne sposoby płatności to smartfon, ewentualnie zegarek, a także inne sposoby. Ciekawe jest jednak to, że wartość gotówki używanej w płatnościach jest wyższa w 2022 r. niż w roku 2019. Natomiast płatności kartami są niższe niż w 2019 r. Zapewne dlatego, że rozwijają się inne sposoby, jak np. płacenie smartfonem czy zegarkiem.

Grunt to punkty komercyjne, które akceptują gotówkę

Doświadczenia wielu krajów wskazują na to, że z roku na rok zmniejsza się liczba bankomatów (w Polsce również) i czasem trudno jest znaleźć miejsce, z którego możemy wypłacić pieniądze. To może być istotna przeszkoda w codziennym korzystaniu z gotówki.

Jednak według badań australijskiego banku centralnego ważniejsze nawet jest to, żeby w okolicy, w której mieszkamy, większość sklepów i punktów usługowych bez przeszkód akceptowała gotówkę. W Polsce to w sumie oczywiste. Zgodnie z prawem wszędzie mamy możliwość płacenia gotówką, jednak nie wszystkie kraje mają to prawo zapisane w odpowiedniej ustawie. Dużo zależy od woli właścicieli i menedżerów sklepu.

Tę wolę akceptacji gotówki pokazuje np. badanie RFI Global, globalnej firmy zajmującej się wywiadem gospodarczym, które w Australii obejmuje ok. 1000 sprzedawców akceptujących karty. Badanie jest rodzajem wskaźnika wyprzedzającego dla akceptacji gotówki przez handlowców.

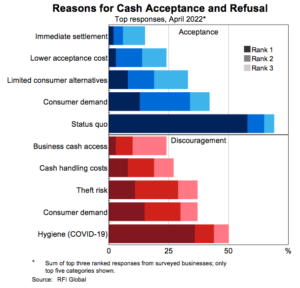

Ostatnie dane sugerują, że połowa sprzedawców, którzy przyjęli gotówkę w 2022 r., planowała w przyszłości aktywnie zniechęcać do płatności gotówką lub umieszczać odpowiednie oznakowania. Sprzedawcy, którzy planują odejść od przyjmowania gotówki, częściej osiągali wyższe obroty i działali w obszarach metropolitalnych Australii.

Sprzedawcy jako najważniejszy powód zniechęcania do gotówki podawali w czasie pandemii kwestie higieniczne, a po pandemii mówią o tym, że takie są preferencje konsumentów dotyczące niekorzystania z gotówki. Chodzi też np. o ryzyko kradzieży, koszty obsługi gotówki oraz trudności w dostępie do gotówki dla firm.

Wśród sprzedawców, którzy nie mają planów zniechęcania do korzystania z gotówki, większość wskazuje na to, że nie ma powodu do zmiany status quo. Ci sprzedawcy uważają z kolei, że konsumenci wolą płacić gotówką i brak jest alternatywnych metod płatności w przypadku niektórych klientów. Inne ważne powody to niższe koszty przyjmowania gotówki w porównaniu z innymi metodami płatności oraz natychmiastowość płatności gotówką.

Widać to na wykresie poniżej, gdzie pokazane są argumenty sprzedawców akceptujących gotówkę (granatowe pole), a poniżej tych sprzedawców, którzy planują zniechęcać do gotówki (czerwone pola).

Gotówka to prawo. Wysokie nominały to przyjemność

Królestwem gotówki coraz bardziej są mniejsze płatności prywatne, związane z naszym codziennymi zakupami. W coraz mniejszym zakresie gotówka służy do większych transakcji, a już zupełnie sporadycznie i w drobnych zakresach – do transakcji między firmami.

Jednak coraz częściej nawet te drobne zakupy odruchowo zastępujemy łatwymi i szybkimi płatnościami dotykowymi kartą lub smartfonem, a tym samym automatycznie pomniejszamy udział gotówki w płatnościach. Efekt – coraz mniej używamy drobnych banknotów.

To podobnie jak w badaniu banku centralnego Australii: spadki w wykorzystaniu drobnych nominałów. Natomiast silna pozycja banknotów o większej wartości, czyli 50 i 100 dolarów. Czy w Polsce wysokie nominały również mają silną pozycję? I czy wysokie nominały są rodzajem naszych prywatnych, osobistych rezerw trzymanych w szufladach na czarną godzinę?

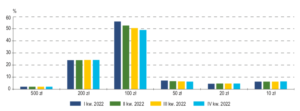

Według naszego banku centralnego Polacy lubią wysokie nominały banknotów, np. 100 i 200 zł. Rzadko spotykany przez zwykłego śmiertelnika banknot 500 zł (emitowany od 2017 r.) miałby służyć – według zachęt prezesa NBP Adama Glapińskiego – do „przechowywania wartości”. Prezes NBP, żeby dać Polakom jeszcze więcej takiego dobra, zapowiadał nawet emisję banknotu o nominale 1000 zł. Jednak na razie jeszcze do tego nie doszło.

Według ostatniego „Raportu o obrocie gotówkowym w Polsce w 2022 r.” najwięcej było w obiegu właśnie banknotów 100 i 200 zł, czyli jak na nasz kraj są to wysokie nominały:

Czytaj też: Jazda Uberem za gotówkę? Są kraje, w których to możliwe

Czytaj też: Obok gotówki chcą nam zrobić cyfrową gotówkę, czyli CBDC

Źródło zdjęcia: Melissa Walker Horn/Unsplash