Jeśli za rok inflacja spadnie do poziomu jednocyfrowego, to teoretycznie najwyżej oprocentowane dziś depozyty są w stanie ochronić wartość naszych oszczędności przed utratą wartości. Problem w tym, że banki zwykle oferują lokaty na 8% tylko przez trzy albo sześć miesięcy. Co później zrobić z pieniędzmi?

„Nie wszystko złoto, co się świeci” – to powiedzenie pasuje do wysoko oprocentowanych obecnie depozytów, które mają ochronić wartość naszych oszczędności przed inflacją. W większości banków znajdziemy już oferty na 7% w skali roku, a w kilku nawet na 8%.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

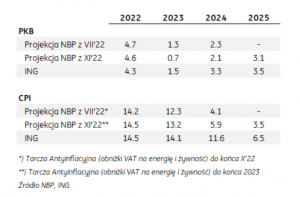

Ale czy „ósemka” wystarczy, by pokonać inflację? To oczywiście zależy od tego, o ile w przyszłości wzrosną ceny. Inflacja w październiku – według wstępnych danych GUS – wyniosła 17,9%. Rzecz jasna, nie walczymy z tą wartością, bo pokazuje ona przeszłość, a więc o ile średnio wzrosły ceny w ciągu ostatniego roku. Naszym celem jest zmierzenie się z inflacją, która dopiero nadejdzie, a więc musimy bazować na jakichś prognozach.

Z wypowiedzi przedstawicieli banku centralnego wyłania się scenariusz, w którym pod koniec 2023 r. inflacja spadnie do poziomu jednocyfrowego (średnioroczna – jak mówi najnowsza projekcja – będzie wyższa, ale dla nas liczy się to, co na koniec roku). Musimy się raczej nastawić, że będzie to bliżej 8-9% niż 4-5%. O ile w ogóle możemy marzyć o jednocyfrowej inflacji… Wiele zależy od tego czy dotrze do nas z Zachodu recesja (na co zdaje się liczyć prezes NBP).

Ale w coś trzeba wierzyć. Najwięksi optymiści mogą wciąż mieć okruchy nadziei na to, że depozyty oprocentowane na 8% mogą uchronić nasze oszczędności przed utratą wartości albo sprawić, że ta strata będzie niewielka. Tutaj prognozy analityków ING w tej kwestii i ich porównanie z projekcją inflacji NBP:

Bank płaci wysoki procent, ale na krótkim depozycie

Ale czy obecnie oferowane przez banki najwyżej oprocentowane depozyty są w stanie pokonać prognozowaną inflację? Mam wątpliwości. Oferta na 8% wygląda atrakcyjnie, banki mogą oblepić banerami witryny swoich oddziałów i strony internetowe. W większości przypadków to jednak chwyty reklamowe.

Problemów z tymi lokatami jest kilka. Pierwszy to okres trwania lokaty. Z ofert na 8% w bankach komercyjnych tylko lokata w Banku Pekao jest 12-miesięczna, a więc po roku bank wypłaci nam 8% zysku brutto. Brutto, bo od zysku trzeba jeszcze odjąć 19-proc. podatek Belki, choć chodzą słuchy, że rząd przymierza się do reformy tego podatku. Mówi się o wprowadzeniu kwoty wolnej od podatku do 10 000 zł, a więc jeśli ktoś zarobi na lokatach, obligacjach czy w funduszach inwestycyjnych nie więcej niż 10 000 zł, kwota podatku zostanie w jego kieszeni.

Pozostałe lokaty na 8% oferują krótszy okres zapadalności. Np. ING Bank oferuje na koncie oszczędnościowym 8% tylko przez trzy miesiące. W VeloBanku, czyli ex-Getin Banku, pieniądze możemy zdeponować tylko na dwa miesiące.

Prawie wszystkie wysoko oprocentowane lokaty mają charakter promocyjny. Zwykle można z nich skorzystać tylko raz. Po wygaśnięciu lokaty jesteśmy skazani na warunki standardowe. Jak wspomniałem, ING Bank na koncie oszczędnościowym płaci 8% odsetek przez trzy miesiące, później oprocentowanie spada do standardowego, czyli na obecną chwilę jest to 1,5%. Bank Pekao również płaci na koncie oszczędnościowym 8%, ale przez sześć miesięcy. Później oprocentowanie spada (według obecnych stawek) do 2%.

Rozwiązaniem jest zapukanie do innego banku i skorzystanie z atrakcyjnej oferty dla nowych klientów. Ale nie wystarczy zapukać. Zwykle trzeba otworzyć konto, a żeby za niego nie płacić, zwykle trzeba wykonać określoną liczbę transakcji kartą, a czasem przelewać co miesiąc do banku określoną kwotę, np. wynagrodzenie.

W niektórych bankach dobrze oprocentowane lokaty można utworzyć z tzw. nowych środków. Skąd je wziąć? Np. z innego banku, w którym posiadamy jakieś pieniądze, albo z gotówki, którą trzymamy w domu. Jeśli ktoś jest lojalny wobec jednego banku, to lokaty na nowe środki raczej nie założy.

Czytaj też: Jak obliczyć nominalny i realny zysk z lokaty (i jak bardzo się różnią?)

Lokaty na 8%: czy za rok ochronią przed inflacją?

Kolejny problem z lokatami na 7% czy 8% to maksymalna kwota depozytu. Bo jeśli mamy np. 100 000 zł oszczędności, to w naszym interesie jest, by wszystkie ulokować na wysoki procent, a nie tylko ich część. Tymczasem w Nest Banku na 6-miesięcznej lokacie dla nowych klientów można zdeponować nie więcej niż 20 000 zł, a w banku Credit Agricole (lokata na 270 dni) 75 000 zł. W innych bankach te limity są znacznie wyższe.

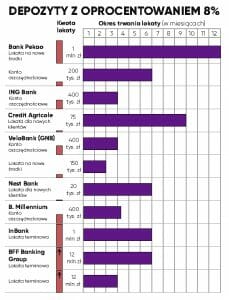

Na poniższej grafice zebrałem depozyty – lokaty terminowe i konta oszczędnościowe – gwarantujące 8% zysku w skali roku, z okresem trwania lokaty oraz maksymalną kwotą, jaką można ulokować.

Jaką zatem przyjąć strategię widzą lokaty na 8% w ofertach naszych banków? Jeśli wierzymy w to, że za rok inflacja spadnie do jednocyfrowej wartości (bliżej 10%), nie mamy wolnych środków, z których moglibyśmy ulepić lokatę na nowe środki i nie mamy instynktu skoczka, a więc nie planujemy otwierać kont w kolejnych bankach, żeby założyć lokatę dla nowych klientów, najlepszym rozwiązaniem wydaje się dziś założenie lokaty z jak najdłuższym okresem zapadalności.

W komfortowej sytuacji są dziś klienci Banku Pekao, którzy mogą założyć 12-miesiączną lokatę o wartości nawet 1 mln zł. Ale to oferta na tzw. nowe środki, a więc dla tych, którzy w innym banku trzymają pieniądze na nieoprocentowanym koncie osobistym albo wygasa im lokata.

Nie ma drugiej lokaty na 8%, która by miała porównywalne oprocentowanie na tak długo. Pytanie tylko: czy to nie oznacza, że Bank Pekao spodziewa się dalszych podwyżek stóp procentowych? A może po prostu nie chce denerwować państwowych urzędników?

Banki praktycznie nie przyjmują już depozytów od klientów „z ulicy”. To znaczy przyjmują, ale z takich lokat można wycisnąć nędzne 0,1%, a w niektórych góra 2% w skali roku. Dla klientów z ulicy warta rozważenia jest oferta banków zagranicznych działających w Polsce w formie oddziału.

Mam na myśli estoński InBank i włoski BFF Banking Group, w których nie trzeba mieć konta. Ulokować w nich można dość sporą kwotę, a i procent jest przyzwoity. Co prawda najdłuższy depozyt w tych bankach na 8% to lokata 6-miesięczna, ale u Włochów depozyt roczny oprocentowany jest na 7,5%.

Oczywiście nie ma gwarancji, że za rok inflacja spadnie poniżej 10%. Jeśli tak się nie stanie, naszą strategię będzie można wyrzucić do kosza, choć i tak lepiej trzymać pieniądze na 7-8% w skali roku niż pozwolić, by leżakowały na nieoprocentowanych kontach osobistych. Warto też pamiętać o ofercie obligacji skarbowych, których oprocentowanie uzależnione jest od poziomu inflacji. Ich feler polega na tym, że oszczędności trzeba zamrozić na kilka lat, na co Polacy nie są jeszcze gotowi.

————

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

![]() >>> Nie przegap nowych tekstów z „Subiektywnie o Finansach” i korzystaj ze specjalnych porad Macieja Samcika na kryzysowe czasy – zapisz się na weekendowy newsletter Maćka Samcika i bądźmy w kontakcie! W każdą sobotę lub niedzielę dostaniesz e-mailem najnowsze porady dla Twojego portfela.

>>> Nie przegap nowych tekstów z „Subiektywnie o Finansach” i korzystaj ze specjalnych porad Macieja Samcika na kryzysowe czasy – zapisz się na weekendowy newsletter Maćka Samcika i bądźmy w kontakcie! W każdą sobotę lub niedzielę dostaniesz e-mailem najnowsze porady dla Twojego portfela.

>>> Zapisz się też na nasz „powszedni”, poranny newsletter „Subiektywnie o świ(e)cie” – przy porannej kawie przeczytasz wszystkie najważniejsze wieści dla Twojego portfela, starannie wyselekcjonowane i luksusowo podane przez Macieja Danielewicza i ekipę „Subiektywnie o Finansach”.

————

ZOBACZ OKAZJOMAT SAMCIKOWY:

Obawiasz się inflacji? Zastanawiasz się, co zrobić z pieniędzmi? Sprawdź „Okazjomat Samcikowy” – to aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także zestawienie dostępnych dziś okazji bankowych (czyli 200 zł za konto, 300 zł za kartę…). I zacznij zarabiać na bankach:

>>> Ranking najwyżej oprocentowanych depozytów

>>> Ranking najlepszych kont oszczędnościowych. Gdzie zanieść pieniądze?

>>> Przegląd aktualnych promocji w bankach. Kto zapłaci ci kilka stówek? I co trzeba zrobić w zamian?

————

MACIEJ SAMCIK POLECA PORZĄDNE OFERTY:

MACIEJ SAMCIK POLECA PORZĄDNE OFERTY:

>>> Prosto i tanio możesz inwestować poprzez fundusze inwestycyjne. Wśród nich porządną ofertę ma m.in. TFI UNIQA. W ramach programu „Tanie oszczędzanie” można kupić fundusze inwestujące na całym świecie bez opłat dystrybucyjnych. Opłata za zarządzanie wynosi – dla niektórych funduszy w ramach „Taniego oszczędzania” – 0,5% w skali roku. Żeby założyć konto „Tanie oszczędzanie” i zacząć inwestować pieniądze przez internet – kliknij w ten link.

>>> Waluty obce warto kupować w pewnym miejscu i po dobrych kursach – polecam Cinkciarz.pl. „Subiektywnie o Finansach” poleca fintech Cinkciarz.pl oferujący m.in. usługę portfela walutowego. Na Cinkciarz.pl kupisz dolary i euro – i kilkadziesiąt innych walut – po bardzo dobrych kursach, w ofercie są też karty walutowe. Dostępna jest fizyczna karta (15 zł za wydanie, bez opłat za obsługę) lub wirtualna karta (za darmo, służy do płatności w internecie oraz zbliżeniowych płatności telefonem czy zegarkiem). Zarejestruj się tutaj i przetestuj portfel walutowy Cinkciarz.pl, łatwiej już nie będzie.

>>> Kredyt firmowy i konto dla przedsiębiorcy wypróbuj w Alior Banku. Jeśli jesteś przedsiębiorcą i masz obecnie zwiększone potrzeby płynnościowe, to przemyśl ofertę Alior Banku oferującego m.in kredyt firmowy na cele obrotowe, bez prowizji. Decyzja kredytowa jest w 20 minut – trzeba tylko dostarczyć PIT za minimum 10 miesięcy działalności. Szczegóły tutaj. Zapraszam też do przetestowania konta firmowego w Alior Banku. Prowadzenie konta, przelewy w Polsce i Europie (SEPA), wypłaty z bankomatów w oddziałach banku, karta firmowa, aplikacja księgowa, internetowy kantor powiązany z kontem. Do tego 10% zwrotu za zakupy na stacjach paliw. Szczegóły tutaj.

Zdjęcie tytułowe: strony internetowe Credit Agricole i Banku Pekao