Czy państwowe banki w końcu będą liderami na rynku, jeżeli chodzi o wysokość oprocentowania depozytów? Lokata w Pekao zapewni nam już 8% odsetek, a lokata w PKO BP 7,5%. Na nowe środki. To strategia długoterminowa czy raczej obawa przed potencjalnym podatkiem? Jakie są haczyki nowych ofert? Jak założyć taką lokatę? Jak to wpłynie na nasze finanse? Liczę i wyjaśniam!

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Inflacja już nie „zjada”, ona „pożera” nasze oszczędności

Posiadacze oszczędności znajdują się pod ciągłą presją. Inflacja w sierpniu wyniosła 16,1%, a więc – gdyby taki poziom się utrzymał na stałe – w ciągu niecałych pięciu lat ich realna wartość spada o połowę. Jeżeli dzisiaj posiadacie 10 000 zł, to za pięć lat (zakładając stałą inflację w wysokości 16,1%) będą one realnie warte jakieś 4740 zł. Przerażające.

Częściowo możemy się przed tym obronić, lokując środki w miejscu z wysokim oprocentowaniem. Problem w tym, że nawet gdy wybierzemy najlepsze oprocentowanie na rynku (w bankach obecnie jest to 8%), to nie wiemy, w jakim stopniu nas to uchroni przed inflacją, bo powinniśmy to porównać z inflacją, którą zobaczymy za rok.

Niedawno opisywałem, że w Polsce pojawiły się pierwsze oferty lokat z oprocentowaniem w wysokości 8%. Pierwszy był Credit Agricole, który taką ofertę przygotował dla osób otwierających konto (do kwoty 75 000 zł i na 270 dni). W ślad za nim poszli BFF Banking Group, który na lokatach Facto zaoferował takie oprocentowanie dla umów 3- i 6-miesięcznych (bez maksymalnej kwoty), oraz Getin Bank, który właśnie tyle zaoferował na 12-miesiecznej lokacie na nowe środki (maksymalna kwota lokaty to 180 000 zł).

Pewna bariera psychologiczna została więc złamana. Generalnie oprocentowanie depozytów w Polsce wzrosło w większości banków, ale zauważalne było też, że największe państwowe banki (PKO BP i Pekao) nie kwapiły się nawet, aby przekroczyć 7% na lokatach.

Czytaj też: Jak obliczyć zysk z lokaty? Kalkulator i formuła

8-procentowa lokata w Pekao i w PKO BP

I to pomimo delikatnych sugestii polityków. Mateusz Morawiecki (wiosną) oraz Jarosław Kaczyński (w wakacje) pogrozili bankom, że brak podwyżki oprocentowania depozytów może się skończyć dodatkowym podatkiem od zysków. Miało to być zachętą dla ludzi, aby pieniądze trzymać w bankach, zamiast je wyciągać i wydawać, nakręcając inflację.

Od tego czasu oprocentowanie depozytów faktycznie wzrosło (jeszcze w maju chwaliłem Getin Bank za oprocentowanie w wysokości 5,5%). Problem w tym, że banki państwowe, a więc pośrednio kontrolowane przez rząd, nie brylowały w rankingach oprocentowania. Trudno wymagać od innych banków oprocentowania w wysokości 9%, jeżeli samemu się oferuje np. 6%. Trochę zalatuje hipokryzją.

Ostatnio Jarosław Kaczyński był w Pruszkowie i poruszył ponownie sprawę oprocentowania depozytów. Zapowiadał nawet negocjacje z bankami, aby oprocentowanie depozytów było na poziomie 7-8%. I najlepiej nie tylko na nowe środki. Częściowo się udało, bo ostatnio zarówno Pekao, jak i PKO BP zwiększyły oprocentowanie lokat.

Lokata w Pekao i w PKO BP – jakie są haczyki?

Bank Pekao podwyższył oprocentowanie swoich lokat na nowe środki. Teraz można uzyskać 6% na lokacie 3-miesięcznej, 7% na lokacie 6-miesięcznej i aż 8% na lokacie 12-miesięcznej. Wprawdzie maksymalna kwota lokaty to aż 1 mln zł, co czyni ofertę Pekao jedną z lepszych na rynku (dla nowych środków), ale nie wszystko jednak jest takie kolorowe, jak się wydaje na pierwszy rzut oka. Znalazłem kilka haczyków.

Po pierwsze, oferta dostępna jest wyłącznie w oddziale, dla posiadaczy konta osobistego i dla osób, które udzielą zgód marketingowych. To może świadczyć o tym, że bank przy okazji chce trochę pourabiać klientów w dodatkowe produkty. Jak już ktoś pojawi się w placówce banku, to mu się zaproponuje kartę kredytową (a ta akurat w Pekao jest bardzo dobra), jakiś fundusz czy kredycik. Jeśli klient nie skorzysta, to (mając zgody marketingowe), co jakiś czas bank przypomni o sobie telefonicznie. Sprzedaż wiązana na pewno trochę zniweluje bankowi to wysokie oprocentowanie.

Po drugie, minimalna kwota lokaty w Pekao wynosi aż 20 000 zł, a to wyklucza bardzo dużą część Polaków, którzy mają jakieś oszczędności, ale niezbyt duże. 20 000 zł to w końcu oszczędności w wysokości mniej więcej czterech średnich pensji.

Peako zapowiada również podwyżkę oprocentowania lokat na dotychczasowe środki. Od października standardowa lokata Pekao ma być oprocentowana na 6% (lokata 3-miesieczna), 6,5% (lokata 6-miesięczna) oraz 7% (lokata 12-miesieczna). Problem w tym, że tutaj będzie już obowiązywała maksymalna kwota 50 000 zł. Czyli dotychczasowi posiadacze większych oszczędności tak naprawdę niezbyt zostali zachęceni do trzymania ich w Pekao.

Pekao oferuje też oprocentowanie w wysokości 7% na koncie oszczędnościowym, ale tylko przez 6 miesięcy od otwarcia konta i do kwoty 100 000 zł. Standardowe oprocentowanie takiego konta wynosi 2%.

Oprocentowanie depozytów podniósł także PKO BP. Na 3-miesięcznej lokacie na nowe środki zaoferował 7-7,5% (7% otrzymają klienci indywidualni, a 7,5% klienci bankowości osobistej i prywatnej). Nie ma kwoty maksymalnej. Jeszcze na początku września oprocentowanie takiej lokaty wynosiło 6-6,5%, ale wtedy była to lokata na 6 miesięcy.

Na lokacie terminowej, na którą możemy wpłacić też „stare” środki, oprocentowanie wynosi od 1,5% (lokata 3-miesięczna) do 2,5% (lokata 12-miesięczna). Jest też lokata mobilna z oprocentowaniem 6% (3 miesiące, maksymalnie 50 000 zł). Jeżeli chodzi o konto oszczędnościowe, to PKO BP oferuje oprocentowanie w wysokości 5,5%, ale tylko na nowe środki i na 60 dni. Później oprocentowanie będzie wynosić… 0,50%.

Niewątpliwie Pekao i PKO BP zdecydowały się na podniesienie oprocentowania, ale pod pewnymi warunkami. Wygląda mi to na zagranie marketingowe, które ma przekonać polityków, że nowy podatek nie jest potrzebny. W praktyce albo oprocentowanie jest niskie, albo maksymalna kwota lokaty jest niska. W rezultacie ciągle trzeba się namęczyć (otworzyć konto, wpłacić nowe środki), aby uzyskać wysokie odsetki.

Co dla nas oznacza, że banki posłuchały polityków?

Nagła podwyżka oprocentowania depozytów w największych bankach prawdopodobnie nie jest spowodowana czynnikami rynkowymi i nie oznacza, że banki pilnie potrzebują naszych pieniędzy. Świadczyć o tym mogą też haczyki, o których wspomniałem wyżej.

Bardziej prawdopodobne jest to, że to efekt polityki, a więc albo faktycznie negocjacje z partią rządzącą dały efekt, albo zarządzający w bankach postanowili uprzedzić takie negocjacje i sami podnieśli trochę oprocentowanie. Co może oznaczać dla naszych portfeli taki wpływ państwa na największe banki w kraju?

Na pewno mogą się cieszyć posiadacze oszczędności, bo okazuje się, że licytacja na oprocentowanie depozytów jeszcze się nie zakończyła. Nie wiadomo, jak odpowiedzą pozostałe banki, ale zdziwię się, jeżeli w odpowiedzi niedługo zobaczymy gdzieś oprocentowanie w wysokości 8,5%. Nie wiadomo, na ile nas to uchroni przed inflacją, bo nie znamy jej przyszłej wartości, ale raczej lwia część oszczędności powinna być zabezpieczona.

Podwyżka oprocentowania w bankach powinna też pośrednio wpłynąć na samą inflację, bo skłoni ludzi do oszczędzania i jednocześnie ograniczy konsumpcję. W rezultacie firmy będą zmuszone do obniżania cen i schodzenia z marży.

Z drugiej strony, banki zmuszone do płacenia za depozyty wyższych odsetek, niż wynikałoby to z warunków rynkowych, będą bardziej skłonne do podwyższania opłat i prowizji. Mogą chcieć to sobie zrekompensować na przykład oprocentowaniem kredytów lub trudniejszymi warunkami bezpłatnego konta (co może tłumaczyć, dlaczego Pekao nową lokatę oferuje tylko w oddziale banku).

Niedawno pojawiały się informacje o potencjalnej sprzedaży mBanku. Każda wzmianka o wpływaniu na wolny rynek może skłonić kogoś do opuszczenia naszego rynku bankowego, a to będzie skutkować jeszcze większą konsolidacją (a więc mniejszą konkurencją). Będzie też mniej chętnych na otwieranie w Polsce nowych banków, co w warunkach rosnących przychodów odsetkowych mogłoby mieć miejsce. Aczkolwiek o nadzwyczajnym podatku rozmawia się nie tylko w Polsce.

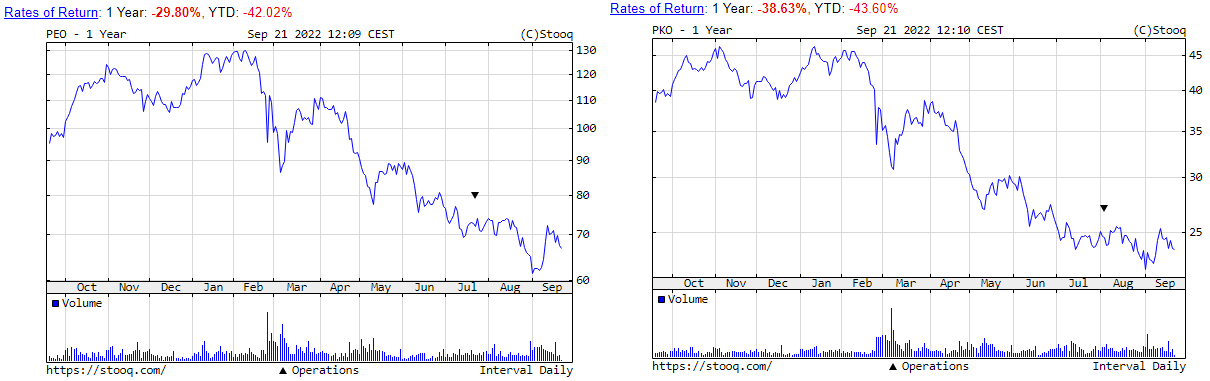

Oberwie się też inwestorom na giełdzie, bo – po raz kolejny – otrzymują sygnał, że spółki kontrolowane przez państwo nie działają w rynkowych warunkach. Kupując akcje jakiejś firmy, liczymy na zyski, a okazuje się, że te będą niższe niż mogłyby być, gdyby nikt się nie wtrącał do zarządzania. Poniżej wklejam kurs Pekao i PKO BP za ostatni rok.

Stopy procentowe rosną, a więc rosną i przychody odsetkowe banków. Ciągle rosną też przychody z tytułu opłat i prowizji, a kurs zanurkował. Inwestorzy na pewno liczą się z tym, że może się pojawić nowy podatek. Inwestorzy indywidualni częściowo się już nauczyli, że inwestycje w państwowe spółki są ryzykowne i podchodzą do nich z ostrożnością, ale takie akcje mają w swoich portfelach też fundusze inwestycyjne, a to się może negatywnie przełożyć na wysokość naszych emerytur.

Zdjęcie główne: zlepek stron PKO BP, Pekao i własny Word Art.