Czy PGNiG, państwowy nieomal-monopolista w sprzedaży gazu, nieudolnie spekulował instrumentami pochodnymi na ceny surowca i przez to teraz płacimy wyższe rachunki? Taka rewolucyjna teza robi w ostatnich godzinach karierę w mediach społecznościowych i elektronicznych. Nie jestem specjalistą od rynku gazu, ale na instrumentach pochodnych trochę się znam. I mam wrażenie, że PGNiG dopiero by stracił miliardy, gdyby w instrumenty pochodne nie inwestował

Jeśli jest drogo, to zwykle szuka się winnego. W przypadku cen energii jest łatwo, bo wiadomo, że odpowiedzialność można zwalić na ceny certyfikatów pozwalających na emisję CO2, czyli na słynny wymysł Unii Europejskiej. Przy obecnej sytuacji na rynku stanowią one 65% wartości ceny energii w Polsce. Dlaczego rosną ceny certyfikatów? Mówią, że przez spekulantów, ale zbadaliśmy ten temat na „Subiektywnie o finansach” i wydaje nam się, że to fałszywy trop.

- Kiedy warto zmienić sprzedawcę energii? Komu to się może opłacić? I czy teraz – mimo zamrożenia cen – może być na to dobry moment? Licytacja rusza [POWERED BY RESPECT ENERGY]

- Gdy domowy budżet się nie spina, trzeba nad nim popracować. Oto pięć sposobów na zwiększenie dochodów i pięć na ograniczenie wydatków! [POWERED BY RAIFFEISEN DIGITAL BANK]

- Świat stał się wyjątkowo niestabilny. Czy to powinno wpłynąć na nasze plany… emerytalne? Jak powinna wyglądać Twoja globalna emerytura? [POWERED BY SAXO BANK]

W przypadku cen gazu już tak łatwo nie jest, bo on drożeje głównie przez to, że na rynku dramatycznie wzrósł popyt na surowiec, zaś wietrząca w tym polityczny interes Rosja przykręciła kurki z gazem (i nie napełniła niemieckich magazynów przed zimą). Europa jest zbyt mocno uzależniona od gazu, żeby znaleźć „zastępstwo” dla tego paliwa.

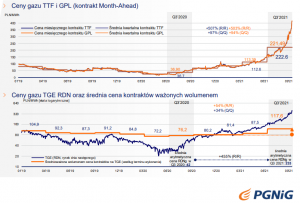

Dość powiedzieć, że na polskiej giełdzie energii w grudniu 2021 r. średnia cena była 5,5 raza wyższa, niż rok wcześniej (a jesienią wzrost sięgnął 800%).

Dzięki taryfom państwowym (cenom regulowanym przez URE) gospodarstwa domowe są w dużej mierze zabezpieczone przed uderzeniem cenowym – w ich przypadku wzrost rachunków nie przekroczy 50%. Ale firmy będą płaciły za gaz kilka razy więcej. Rząd szykuje rozszerzenie taryfowania gazu na szkoły, szpitale i inne instytucje, a PGNiG-owi i innym sprzedawcom zamierza wyrównać straty z tego tytułu. Minister Jacek Sasin wypalił, że PGNiG musi dostać rekompensaty, żeby „uratować spółkę przed bankructwem”.

Czy PGNiG spekulował (i to nieudolnie) na rynku gazu i przegrał?

Być może z tej właśnie okazji – próby oceny tychże strat – zaczęło się ostre „trzepanie” raportów finansowych PGNiG. I wyciąganie mocnych wniosków z danych dotyczących m.in. kosztów, jakie spółka poniosła na rynku instrumentów pochodnych zabezpieczających ceny zakupu gazu.

Strata na działalności PGNiG na rynku instrumentów pochodnych rzeczywiście robi wrażenie – wyniosła w trzecim kwartale 2021 r. aż 812 mln zł, gdy rok wcześniej było to zaledwie 34 mln zł na minusie. Od razu pojawiła się hipoteza, że to niekompetentni szefowie PGNiG (albo raczej zbyt słabo nadzorowani przez nich traderzy) tak „bawili się” na rynku instrumentów pochodnych na ceny gazu, że teraz trzeba firmę ratować przed upadkiem i dofinansowywać, a my będziemy musieli płacić przez to wyższe rachunki za gaz.

„Jeśli prawdą jest, że polskie firmy i gospodarstwa domowe zapłacą gigantyczne rachunki za gaz dlatego, że geniusze z nominacji *** spekulowali na giełdzie opcjami gazowymi i przegrali miliardy, to ten rząd powinien zostać zmieciony”

– wypalił Radosław Sikorski, polityk Koalicji Obywatelskiej. Zrobił się krzyk w parlamencie, radiu i telewizji. Straty PGNiG na instrumentach pochodnych, zwłaszcza w trzecim kwartale 2021 r., są rzeczywiście zastanawiające. Zbiegły się w czasie ze wzrostem cen na giełdzie gazu. Czy to uzasadnia wysokie straty? I czy są one realne oraz czy mogą mieć wpływ na ceny gazu na naszych rachunkach?

Samo korzystanie z instrumentów pochodnych nie jest niczym nadzwyczajnym. Robi to każda firma, która chce utrzymać stabilność cen kupowanych lub sprzedawanych przez siebie towarów. Ale na Twitterze jest awantura nie lada. Zarząd PGNiG odpowiedział oświadczeniem, ale fali spekulacji i wątpliwości już nie powstrzymał:

Czy tu jest afera? Teoretycznie nawet osoba fizyczna może zawrzeć „kontrakt terminowy”, że np. kupi za pół roku euro po 4,2 zł – tym samym z góry wie, ile zapłaci za wakacje zagraniczne. Taki „kontrakt” oczywiście kosztuje (np. 30 gr. za każde euro). Jeśli za pół roku euro będzie po 4,2 zł, to kupuję je w kantorze, a cena zakładu jest moją stratą (i zyskiem tego, kto zakład wystawił). Jeśli euro w kantorze będzie wtedy kosztowało np. 4,7 zł – to dzięki kontraktowi mogę zrealizować zakup po umówionej cenie (4,2 zł), a druga strona jest stratna (dostała tylko zapłatę za kontrakt).

Instrumenty pochodne: nie tylko do zwiększania ryzyka

PGNiG prowadzi nieco bardziej złożoną działalność. Z jednej strony kupuje gaz na podstawie długoterminowych kontraktów (głównie od rosyjskiego Gazpromu, który zapewnia ok. połowy krajowego zapotrzebowania, ale też z innych źródeł, m.in. w formie skroplonego gazu LNG z USA oraz z Kataru), z drugiej strony wydobywa go w Polsce (ok. 20% zapotrzebowania), a z trzeciej – sprzedaje go polskim odbiorcom. Albo na podstawie taryf urzędowych, albo na podstawie cen uzgadnianych w ważnych przeważnie rok kontraktach z odbiorcami firmowymi.

Gdyby spółka zdała się na łut szczęścia jeśli chodzi o ceny zakupu i sprzedaży gazu, to już dawno by zbankrutowała. Tym bardziej, że cena w kontrakcie długoterminowym z Gazpromem na zakup gazu jest zmienna (nie znamy dokładnej formuły, prawdopodobnie jest to cena rynkowa gazu na europejskim rynku z domieszką ceny z giełdy w USA), a koszty wydobycia też niekoniecznie muszą się zgadzać z cenami rynkowymi na rynku sprzedaży gazu.

A przede wszystkim – gaz od wszystkich odbiorców kupowany jest w dolarach, a sprzedawany w złotych. Przy kosztach operacyjnych grupy PGNiG na poziomie 10 mld dolarów rocznie wzrost kursu dolara o 10% (czyli o 40 gr.) oznaczałby 4 mld zł dodatkowych strat na różnicach kursowych. To mogłoby zniweczyć cały zysk na sprzedaży gazu i puścić spółkę z torbami. Dlatego zabezpieczeniom podlega też kurs walutowy.

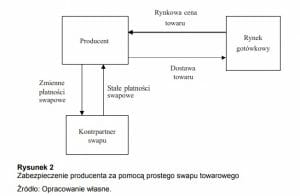

Generalnie kontrakty terminowe – czy to na cenę gazu, czy kurs waluty – działają jak ubezpieczenie. W bardzo dużym uproszczeniu można powiedzieć, ze spółka płaci „składkę” na wypadek, gdyby ceny lub kursy nieoczekiwanie wzrosły oraz drugą – na wypadek, gdyby nieoczekiwanie spadły. Dzięki temu ma pewność, że ceny kupowanego przez nią gazu utrzymają się w jakichś, niezbyt szerokich widełkach. I na tej podstawie – dodając własną marżę – może zawierać umowy na sprzedaż gazu z odbiorcami w Polsce.

Z czego wynikają olbrzymie – zbliżające się do miliarda złotych – straty PGNiG z instrumentów pochodnych? Zapewne z tego, że bardzo duży wzrost cen gazu spowodował, że „polisa” zabezpieczająca firmę na wypadek spadku ceny gazu stała się z jakichś przyczyn bardzo kosztowna. Jakie to mogą być przyczyny? Tutaj wchodzimy w obszar czystej spekulacji. Intelektualnej.

Podstawowa sprawa, która mogła na tym zaważyć, to niepotykany w historii wzrost cen rynkowych gazu. Nikt, kto racjonalnie myśli o zabezpieczaniu cen zapewne nie spodziewał się, że nagle wzrosną one 10-krotnie. Na taki scenariusz zabezpieczenia mogły po prostu nie być przygotowane:

Instrumenty pochodne są najróżniejsze. W niektórych – jeśli sytuacja idzie w złym kierunku – trzeba uzupełniać tzw. depozyt zabezpieczający (żeby móc wykonać swoje zobowiązania, tak jest w przypadku opcji). Inne instrumenty, notowane na rynku, po prostu w pewnych sytuacjach stają się bezwartościowe i trzeba koszt ich zakupu wpisać w straty. W jeszcze innych przypadkach gwałtownie rosną płatności ratalne na rzecz tego, kto aktualnie „wygrywa zakład” 0 cenę jakiegoś towaru (tak jest w kontraktach typu SWAP).

Czy to, że spółka ogłosiła stratę na instrumentach pochodnych oznacza, że PGNiG „przegrał” pieniądze? Niekoniecznie. Tak samo, jak nie można powiedzieć, że „przegrał” ktoś, kto zapłacił za polisę ubezpieczenia mieszkania od pożaru, a pożar nie wystąpił. Polisa miała zabezpieczyć ryzyko i swoją rolę wypełniła, nie można powiedzieć, że jej nabywca „stracił”. Kłopot pojawiłby się, gdyby polisa okazała się zbyt droga w stosunku do oferowanego zabezpieczenia.

Czy PGNiG spekulował czy się zabezpieczał? Przed drogim gazem czy dolarem?

Czy tak jest w przypadku PGNiG? Do końca nie wiemy. W raporcie za trzeci kwartał widać duże straty na nierozliczonych jeszcze instrumentach pochodnych, przy czym te umowy jeszcze trwały, a więc nie można powiedzieć z całą pewnością, że straty nie będą papierowe. One się zmaterializują dopiero w momencie zakończenia kontraktu (ostatnio ceny gazu spadały, więc bilans mógł się zmienić).

Po drugie te ewentualne straty należałoby rozpatrywać łącznie z transakcją fizycznym gazem, które jest „sparowana” z danym kontraktem terminowym, opcją, kontraktem SWAP… Jeśli – wracając do przykładu z kursem euro – mogę kupić walutę po 4,2 zł, gdy jej cena rynkowa wynosi 4,7 zł, to fakt, że straciłem 30 gr. na kontrakcie terminowym jest przykry, ale wliczony w kalkulację i w ostatecznym rozrachunku jestem do przodu.

Czy więc PGNiG spekulował na rynku instrumentów pochodnych na ceny gazu? Nie powinien tego robić. W transakcjach zabezpieczających zwykle nie chodzi o to, żeby „być do przodu”, tylko żeby osiągnąć cel. A zwykle tym celem jest taka cena zakupu surowca, żeby po sprzedaży produktu mieć niewielki zysk.

„Jednym z wykorzystywanych instrumentów są kontrakty SWAP na indeksy cen gazu, które mają ograniczyć wpływ wahań ceny nabycia i sprzedaży gazu na wynik finansowy przedsiębiorstwa. Wartość tych instrumentów jest pochodną ceny (wartości indeksów cen) gazu. Gwałtowny wzrost notowań gazu przełożył się na odpowiedni wzrost wartości instrumentów zabezpieczających. (…) PGNiG, podobnie jak inne spółki obrotu, może ponosić stratę na instrumentach zabezpieczających, tym bardziej w sytuacji nieoczekiwanego i bardzo dynamicznego wzrostu cen gazu. Należy jednak pamiętać, że wypłata na instrumentach finansowych jest równoważona pozytywnym wynikiem z działalności na rynku fizycznym i odwrotnie”

– tłumaczy PGNiG w komunikacie. Jeśli więc hipotetyczne 800 mln zł strat na instrumentach pochodnych oznaczać by miało, że PGNiG w tym samym czasie będzie mógł kupić gaz po cenie o 800 mln zł niższej (albo raczej ten „rabat” zasponsorują instytucje finansowe, z którymi zawiera transakcje typu SWAP), a potem sprzedać go polskim firmom za 850 mln zł, to funkcja zabezpieczenia zostanie spełniona.

Podawane przez PGNiG informacje o kontraktach typu SWAP na ceny gazu są o tyle dziwne, że rynek tego typu kontraktów terminowych jest dość niepłynny i nie ma w Europie zbyt wielkich możliwości, żeby zabezpieczyć w ten sposób (kontraktami SWAP) ceny dla dużych ilości gazu. Dlatego bardziej prawdopodobne jest, że straty dotyczą kontraktów terminowych zabezpieczających PGNiG przed zbyt drogim dolarem. Jeśli spółka kupiła zabezpieczenie przed drogim dolarem, a dolar byłby słaby, poniosłaby straty na tym zabezpieczeniu. Ale tak się składa, że akurat w trzecim kwartale dolar silnie drożał…

Oczywiście może niepokoić fakt, że w raportach PGNiG widać ostatnio wyłącznie straty na instrumentach pochodnych (zapewne zabezpieczających spółkę przed jakimś scenariuszem, który się nie ziścił), a nie widać zysków z instrumentów pochodnych, w których firma „założyła się” o wzrost cen, ale trudno przypuszczać, żeby w działach zabezpieczeń pracowali samobójcy, którzy zagrali tylko „na jedną stronę” rynku.

Jeśli celem nie jest spekulacja, lecz zabezpieczenie ceny nabycia surowca w jakichś widełkach, to muszą być do tego wykorzystywane instrumenty pochodne zakładające różne scenariusze. Nie można wykluczyć, ze traderzy PGNiG zrobili jakiś gruby błąd, ale nie można też opierać tego przekonania wyłącznie na stratach (i to papierowych) z nierozliczonych jeszcze instrumentów pochodnych. Zwłaszcza, że mają tego na stanie naprawdę dużo… (pełne zestawienie dla chętnych – tutaj, str. 27):

PGNiG i handel gazem: życie przestało być proste

PGNiG prowadził kiedyś prostą działalność – kupował gaz z Rosji po względnie stałej cenie (tanio), sprzedawał w Polsce po względnie stałej cenie, zatwierdzonej przez URE (ciut drożej) i kasował marżę. Teraz świat się skomplikował. Kupować trzeba w kontrakcie terminowym po zmieniającej się cenie, sprzedawać odbiorcom firmowym po cenie rynkowej obowiązującej w kraju (też nie zawsze sztywnej), trzeba uwzględniać w kalkulacji „dotowanie” gospodarstw domowych (taryfy URE) i zmienne koszty własnego wydobycia.

To wszystko byłaby rosyjska (nomen omen) ruletka, gdyby PGNiG nie inwestował setek milionów złotych w instrumenty zabezpieczające. Czasem traci na nich miliardy, czasem zyskuje setki milionów złotych, ale jest pewne, że bez nich już trzy razy by zbankrutował – przy gigantycznej skali działalności cenowa „jazda bez trzymanki” nie mogłaby się udać. Niemiecka firma Uniper ostatnio informowała, że musiała pożyczyć 11 mld euro, żeby sfinansować depozyty zabezpieczające związane z instrumentami pochodnymi, które są jej w portfelu zabezpieczeń.

A jest tak, że po trzech kwartałach zeszłego roku firma pokazuje 37,5 mld zł przychodów ze sprzedaży (rok temu 27 mld zł), 30 mld zł kosztów operacyjnych (rok temu niecałe 17 mld zł) i prawie 3,1 mld zł zysku netto (rok temu 6 mld zł). Zapewne w tym roku – jeśli rząd „zamrozi” podwyżki cen gazu dla szkół, szpitali i innych instytucji – PGNiG mógłby zanotować stratę (pytanie jaką rekompensatę dostanie od podatników). Na razie notowania akcji gazowego giganta pozostają stabilne. Wygląda na to, że inwestorzy nie zestresowali się całą sytuacją:

Niepokojący może być natomiast komunikat PGNiG z grudnia, w którym firma poinformowała o trzech umowach kredytów w rachunku bieżącym, „zwiększających możliwości pozyskania finansowania krótkoterminowego przez kolejnych 9 miesięcy” na łączną kwotę 2,7 mld zł. PGNiG nigdy nie musiał zaciągać kredytów na zakup gazu. Skoro taka opcja się pojawiła – można przyjąć, że w spółce dzieje się coś niestandardowego.

Jakkolwiek nie brzmiałoby „prawdziwe” wytłumaczenie strat PGNiG poniesionych na instrumentach pochodnych, to po pierwsze nie są one duże, biorąc pod uwagę skalę obrotów firmy (ok. 50 mld zł obrotów rocznie) oraz zakładając, że zawierają w sobie tzw. lewar (czyli dotyczą zabezpieczeń wielokrotnie wyższych kwot tzw. instrumentów bazowych), a po drugie z całą pewnością nie ma bezpośredniego przełożenia między tymi stratami, a cenami gazu oferowanymi przez PGNiG klientom.

Co oczywiście nie oznacza, że PGNiG – i to byłby związek pośredni – nie mógłby podwyższyć tych cen, chcąc sobie powetować ewentualne straty poniesione na rynku instrumentów pochodnych. Kondycji PGNiG będziemy się na „Subiektywnie o finansach” przyglądali.

źródło: Mykola Makhlai/Unsplash