Polacy są jednym z najbardziej „stłoczonych” – pod względem liczby osób na mieszkanie – narodów w Europie. Pytanie, czy ten fakt wpłynie znacząco na zmianę cen mieszkań w przyszłości? A jak wpłynie nań demografia? Ile na własne „M” musi pracować Polak, a ile przeciętny Czech czy Niemiec? W którą stronę idzie rynek nieruchomości? Czy nieruchomości będą nadal drożeć?

Polacy z pandemii wychodzą… bogatsi. Według danych NBP wartość naszych oszczędności i inwestycji wzrosła w ciągu roku o 10%, czyli o jakieś 140 mld zł. To więcej, niż wynosi unijna średnia w tym samym czasie. Co robić z tymi pieniędzmi? Wiele osób uznaje, że najbezpieczniejszą lokatą kapitału jest zakup nieruchomości, np. mieszkania. Oszczędności w takiej formule nikt nie ukradnie, nie trzeba inwestować w sejf do trzymania złota. A najważniejsze jest to, że mieszkanie – w przeciwieństwie do gotówki w banku – nie powinno tracić na wartości. Zerowe oprocentowanie depozytów i inflacja, która przekroczyła już 4%, sprawiają, że realna wartość zgromadzonej gotówki topnieje w oczach. I to się raczej szybko nie zmieni.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Ceny mieszkań rosną szybciej niż inflacja, co udowodnił w jednym z poprzednich artykułów Maciej Samcik. I jest tak już od dłuższego czasu. Nie przeszkodziła w tym nawet pandemia koronawirusa. To sprawia, że niektórzy stają się podejrzliwi. Pojawia się w głowie przestroga, że przecież każdy trend kiedyś się kończy.

„Gdy już nawet taksówkarze mówią o inwestowaniu w nieruchomości (i w kryptowaluty), powinna nam się włączyć czerwona lampka” – napisał jeden z czytelników pod którymś z poprzednich tekstów. Czy jest coś na rzeczy? W którą stronę mogą podążyć ceny mieszkań w najbliższych latach i dziesięcioleciach? Czy to nadal będzie dobra lokata kapitału? Sprawdzam!

ZOBACZ TEŻ ZAPIS WEBINARIUM: CZY NIERUCHOMOŚCI BĘDĄ NADAL DROŻEĆ?

Pandemia a mieszkania. Czy nieruchomości będą drożeć mimo zarazy?

Pandemia nie zatrzymała wzrostu cen mieszkań. Pomimo pandemii ceny transakcyjne rosną w tempie ok. 8–10% rocznie, a zdaniem ekonomistów banku Credit Agricole to nie koniec. W kolejnych latach spodziewają się wzrostów o 7-8% licząc w stosunku do poprzedniego roku. Czy te prognozy się sprawdzą?

Deweloperzy mieszkaniowi działający na największych rynkach w Polsce pobili właśnie kwartalny rekord liczby sprzedanych mieszkań. Sięgnęła ona 19 500 i była wyższa o 40% niż w poprzednim kwartale. Zdaniem analityków JLL nadwyżka popytu nad podażą stymuluje dalszy wzrost cen.

My w „Subiektywnie o finansach” staramy się zachowywać chłodną głowę i jesteśmy wstrzemięźliwi, jeśli chodzi o ocenę tego, kto i co mówi o rynku nieruchomości, bo niektóre z tych osób mogą być dotknięte syndromem „urzędowego optymizmu” (po prostu pracują na rynku nieruchomości i są z nim związane osiąganymi dochodami). Ale trudno dyskutować z faktami. A one są takie, że chętnych na zakup mieszkań nie ubywa, za to oferta staje się coraz szczuplejsza.

Liczba mieszkań dostępnych na rynku jest najmniejsza od 2014 r. Na koniec marca 2021 r. w ofercie deweloperów znajdowało się 42 100 mieszkań. Widać było jednocześnie dużą determinację deweloperów, aby uzupełnić braki oferty, co znalazło odbicie w rekordowych liczbach wydawanych w ostatnich miesiącach pozwoleń na budowę.

——————————–

OGŁOSZENIE:

Grupa Murapol – partner cyklu edukacyjnego, którego częścią jest niniejszy tekst – zachęca czytelników „Subiektywnie o finansach” do sprawdzenia najnowszych promocji. W czerwcu firma proponuje w cenie mieszkania usługę „rok bez rat” (co oznacza, że można dostać premię pieniężną o wartości 12 lat kredytu na mieszkanie) i ubezpieczenie od utraty stałego źródła dochodu albo pobytu w szpitalu. Szczegóły promocji pod tym linkiem. Z kolei regulamin promocji, dzięki której można dostać pieniądze na roczną spłatę rat kredytowych znajdziecie tutaj

——————————–

To, w jakim stopniu uda się odbudować rozmiar i jakość oferty, zadecyduje o sprzedaży w kolejnych miesiącach i pokaże, na ile wyniki sprzedaży z pierwszego kwartału były związane z realizacją odłożonego w czasie na okres pandemii popytu, a na ile wyznacza pułap dla kolejnych kwartałów 2021 r.

Dużo chętnych i mała podaż sprzyja wzrostowi cen. Ale czy to trwała tendencja? To, co się obecnie dzieje na rynku po stronie podaży, to cały czas pokłosie ubiegłorocznych lockdownów i polityki zerowych stóp procentowych. Deweloperzy cały czas mają trudności z wydłużonymi procedurami administracyjnymi, bo urzędnicy pracują z domu, nie wszystkie formalności można dopełnić tak szybko, jak przed pandemią.

Kazimierz Kirejczyk z JLL, o tym co się teraz, dzieje mówi tak: „bogaci szukają w mieszkaniach ochrony wartości kapitału, a mniej zamożni, w obawie przed dalszym wzrostem cen, przyspieszają zakupy, wspierając się najniżej w historii oprocentowanymi kredytami hipotecznymi”. Ci „mniej zamożni”, którzy nie kupują za gotówkę, mogą sobie na to pozwolić, ponieważ bezrobocie pozostaje niskie (choć w ciągu roku przybyło 170 000 osób bez pracy), a średnia wynagrodzeń, mimo gospodarczych turbulencji, wzrosła.

Czy w Polsce jest za mało mieszkań? A kiedy będzie za dużo?

Pandemia się kiedyś skończy, stopy procentowe pójdą w górę. Jaki wtedy wyłoni się obraz rynku mieszkaniowego? Wtedy o sytuacji w mieszkaniówce nie będą decydować spekulanci, mityczni flipperzy czy inwestorzy, wtedy zadecydują tzw. zwykłe rodziny, które będą chciały zaspokoić potrzebę posiadania własnego „M”.

Ile ich jest? Dane o deficycie mieszkań są niejednorodne. Różne szacunki mówią, że w Polsce brakuje od 650 000 do 1,5 mln mieszkań. Rocznie oddaje się do użytku (około) od 150 000 do 180 000 mieszkań. W ostatnim roku padł rekord – oddano do użytku ponad 220 000 lokali. Najwięcej od epoki Gierka. Licząc zupełnie teoretycznie, wystarczyłyby 3–4 lata w takim tempie i każdy chętny miałby swoje M.

Tak się nie stanie, bo rzeczywistość jest bardziej złożona. Z jednej strony wiadomo, że jest bardzo duża grupa osób, która nie kupi sobie mieszkania na warunkach komercyjnych ze względu na niskie dochody i trudną sytuację rodzinną. Takich osób jest 600 000. Z drugiej strony nie wiemy, czy kupować będą akurat ci, którzy będą tego realnie potrzebować.

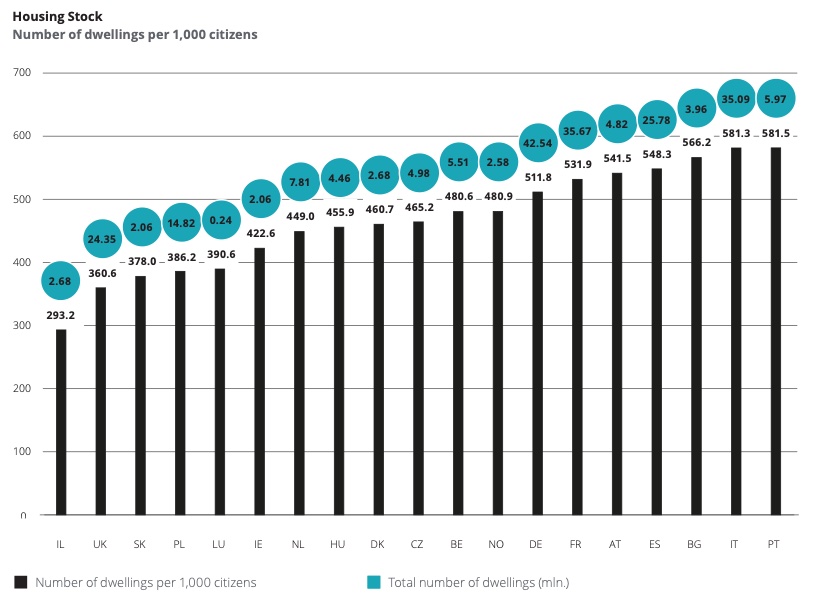

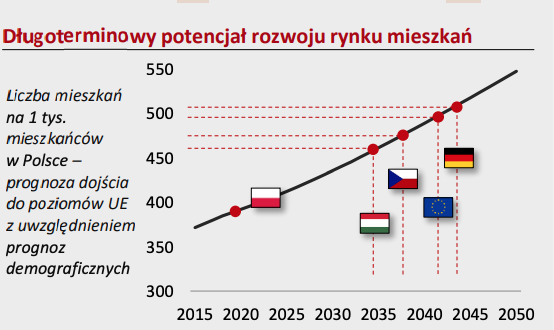

Według banku Pekao żyjemy w najbardziej zatłoczonych mieszkaniach w Europie. Odsetek populacji żyjącej w zbyt małych mieszkaniach wynosi w Polsce aż 39%, podczas gdy średnia unijna to 16%. Mamy też mało mieszkań w przeliczeniu na 1 000 mieszkańców (391, gdy średnia unijna wynosi 489). Wniosek? Długoterminowe potrzeby Polaków (co do liczby, przeciętnej powierzchni, jak i jakości mieszkań) zdaniem banku „pozwalają na wieloletni optymizm nawet przy cyklicznych wahaniach cen”. Np. do standardów niemieckich dojdziemy w okolicach 2045 r., a do czeskich – ok. 2040 r.

Podobne wnioski płyną z ubiegłorocznego raportu firmy Deloitte. Na infografice zamieszczonej poniżej jest wykres z najnowszego raportu o europejskim rynku nieruchomości. Polska jest na 4. miejscu od końca pod względem liczby mieszkań na 1 000 mieszkańców. Gorzej niż u nas jest tylko na Słowacji, w Wielkiej Brytanii i w Izraelu.

Według ekonomistów banku Pekao w Polsce jest miejsce na prawie 4 mln nowych mieszkań – dopiero wtedy dojdziemy do unijnej średniej. Oczywiście, takie wyliczenia muszą zawierać pewne uproszczenia i założenia. Wpływ na to, czy i jak szybko zaspokoimy popyt mieszkaniowy, będzie związany z poziomem emigracji netto, czyli z tym, ilu Polaków wróci do Polski, ilu z niej wyjedzie, a ilu przybędzie do nas imigrantów. W kilkudziesięcioletniej perspektywie zaspokajaniu potrzeb mieszkaniowych sprzyjał będzie niż demograficzny – w Polsce rodzi się najmniej dzieci w historii, przyrost naturalny od 2015 r. jest ujemny.

GUS szacuje, że do 2050 r. liczba ludności w Polsce spadnie o 4,4 mln osób. Dla wielu osób to koronny argument za tym, że mieszkania nie będą wiecznie drożeć, bo po prostu dojdziemy do sytuacji, że będzie ich nadmiar w porównaniu do liczby ludności. Faktycznie, jest to jeden z możliwych scenariuszy.

Jednak warto pamiętać, że liczba ludności nie musi korelować z liczbą mieszkańców największych miast. Pustoszeć może prowincja oraz małe i średnie ośrodki. A wielkie miasta (czyli sześć największych miast: Warszawa, Wrocław, Trójmiasto, Kraków, Poznań, Łódź) mogą cały czas pęcznieć i rozrastać się, bo tutaj młodzi będą mieli prace i tutaj będą chcieli się osiedlać.

Czytaj też: Na rynku nieruchomości już po kryzysie? „Ceny w górę jak rakieta” – mówią pośrednicy. Ale z bliska nie jest tak różowo. Klienci, deweloperzy, banki mają swoje problemy

Czy w Polsce jest już drogo? Kiedy będzie za drogo?

Argumenty anegdotyczne nie należą do tych najbardziej merytorycznych, za to są najbardziej barwne. Znajomy, który dysponował nadwyżkami finansowymi, zapytany, dlaczego kupuje mieszkanie, odpowiedział: „bo w Polsce jest tanio. Rozejrzyjcie się, jakie ceny są w Europie zachodniej. W Polsce za kilkanaście lat będzie to samo”.

No to rozejrzyjmy się. Trzeba tylko pamiętać, że mieszkanie to nie jest Big Mac z McDonalda. Nie można stworzyć indeksu cenowego dla 50-metrowego mieszkania w różnych krajach, bo różna jest siła nabywcza ich obywateli, różne są też uwarunkowania lokalne. Spróbujemy jednak, mimo tych ułomności, sprawdzić, czy w Polsce mieszkania na tle Europy są tanie czy drogie.

W miarę sensownym parametrem będzie ten, który mówi, ile metrów mieszkania możemy sobie kupić za średnią krajową. To dobry, ale niedoskonały miernik, bo oprócz wynagrodzenia na cenę mieszkania wpływa także dostępność kredytów. Sprawdziliśmy, że mieszkania w Polsce są obecnie tańsze niż w czasie boomu finansowo-gospodarczego z lat 2006–2007.

Za metr mieszkania w Warszawie płacono wtedy średnio 9 500 zł. Uwzględniając siłę nabywczą wyrażoną średnimi pensjami, okazało się, że aby kupić mieszkanie w dużym mieście, trzeba było zapłacić 180 średnich pensji. Dziś – ze względu na bardzo szybki wzrost płac w ostatnich czterech latach – jest to już „tylko” 101 pensji, czyli 8,4 lata pracy. A jak jest w innych krajach?

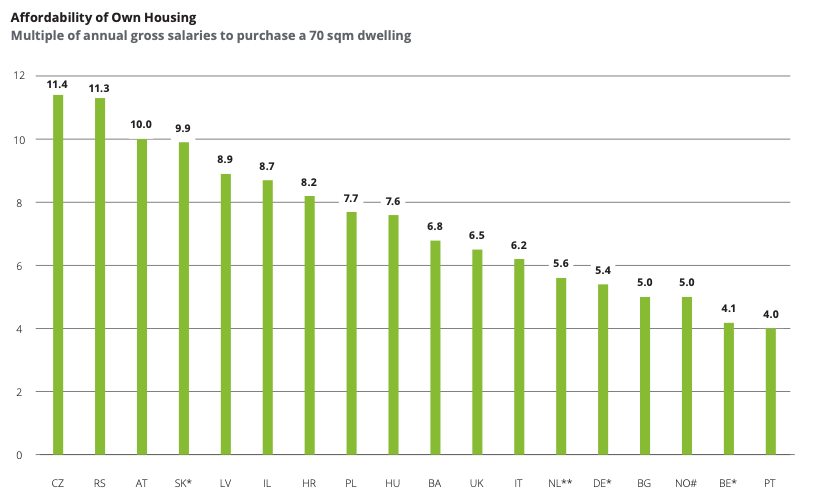

Z raportu firmy Deloitte opublikowanego w lipcu ubiegłego roku (ceny są z 2019 r.), wynika, że na zakup 70-metrowego mieszkania Polak zarabiający średnią krajową musi „tyrać” 7,7 lat, co plasuje nas w europejskiej średniej. Dla porównania: Czech na swoje 70-metrowe przeciętne mieszkanie pracuje 11,4 lat, Węgier 7,6 lat, mieszkaniec Wielkiej Brytanii – 6,5 roku, Słowak – 9,9 lat.

Czyli nie jest u nas aż tak źle jak w innych krajach Europy Środkowo-Wschodniej. Trzeba pamiętać, że wyniki są zaburzone przez duże dysproporcje między cenami mieszkań w stolicy i największych miastach danego kraju a cenami średnimi. Na przykład ceny transakcyjne w Warszawie stanowiły 139% wartości średniej ceny dla całego kraju. Dla Pragi ten wynik wynosi 130%, dla Bratysławy – 158%, dla Budapesztu – 143%, dla Madrytu – 199%, dla Berlina – 147%, a dla Paryża – to rekord – 284%.

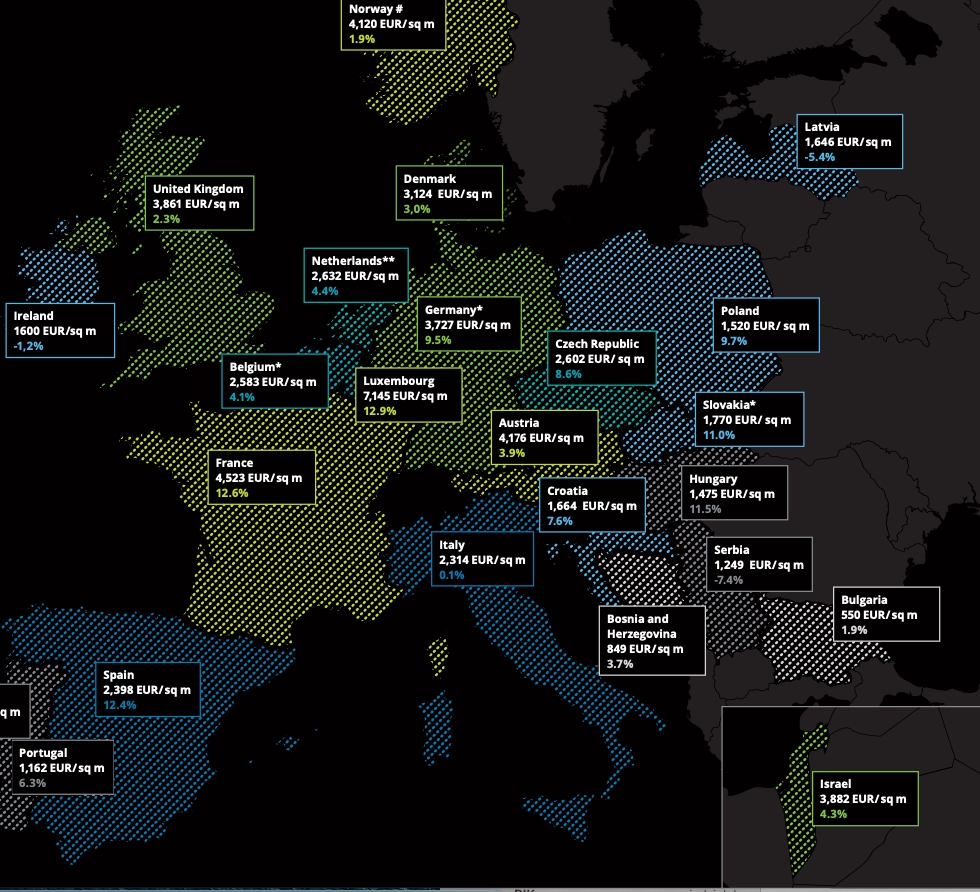

A jak kształtują się ceny w wartościach bezwzględnych? Poniżej mapa Starego Kontynentu z raportu firmy Deloitte z przeliczonymi na euro średnimi cenami transakcyjnymi w wybranych krajach. Cena zależy od siły lokalnej waluty, niemniej jednak wykres daje jakieś pojęcie o świecie. Okazuje się, że w Polsce ceny mieszkań są niższe niż na Łotwie (1 646 euro za mkw.), na Słowacji (1 770 euro), w Czechach (2 602 euro) czy w Chorwacji (1 664 euro). Jest za to u nas nieco drożej niż na Węgrzech (1 445 euro).

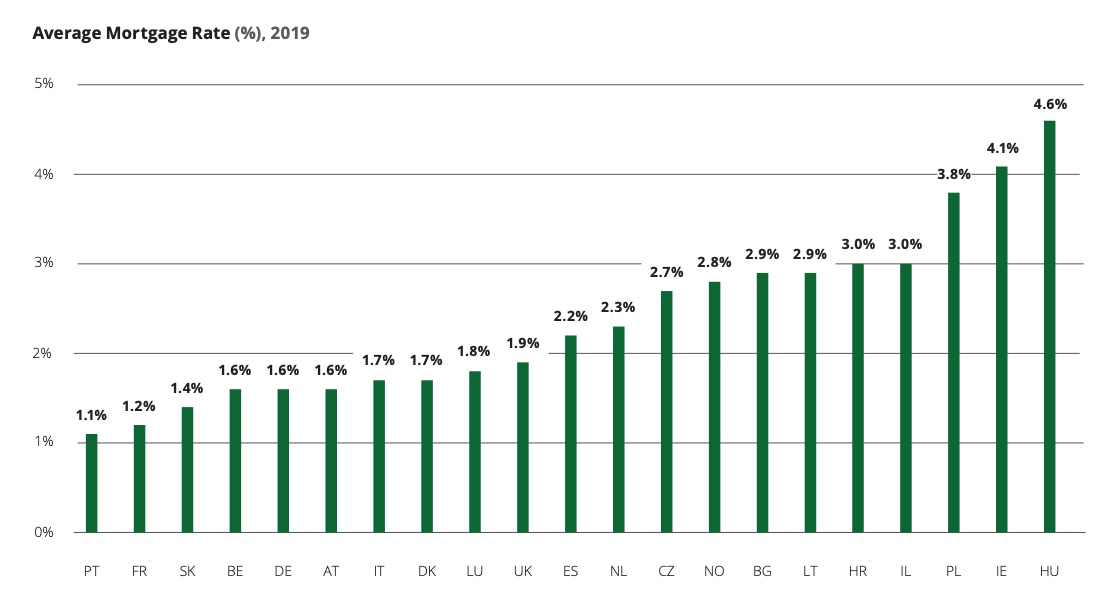

Co ciekawe, jeszcze niedawno (tj. przed obniżką stóp procentowych) koszty kredytu hipotecznego były w Polsce jednymi z najwyższych w Europie i wynosiły 3,8%. Dziś ten wynik jest bliżej 2,3%, co sprawia, że – przynajmniej teoretycznie – indeks dostępności mieszkań jest na wysokim poziomie. Z danych widać, że najtańszy kredyt jest w strefie euro. Przy okazji tych danych warto pamiętać, że struktura mieszkań różni się na wschodzie i zachodzie Europy. W „nowych” krajach Unii Europejskiej dużo powszechniejsze jest mieszkanie w lokalach własnościowych. Na zachodzie – wynajętych.

Co musi się stać, żeby ceny mieszkań spadły?

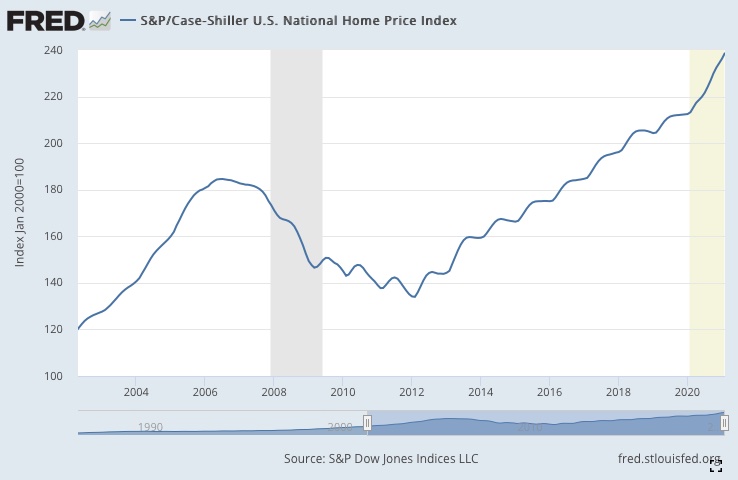

Inwestowanie pieniędzy w nieruchomości wymaga wiary w to, że na przekór gospodarczym zawirowaniom będą one drożeć i tym samym przechowywać wartość kapitału. Ale historia zna przypadki, w których było inaczej. Kryzys nieruchomości na rynku amerykańskim czy hiszpańskim (do dziś wiele osiedli kupowanych pod inwestycje stoi pustych) to tylko pierwsze z brzegu przykłady. Owszem, w długim terminie, czyli, powiedzmy, 10 lat, ceny mieszkań są stabilne. Ale w krótszych okresach nie ma gwarancji, że będą zawsze szły w górę.

Problem pojawia się w sytuacji, gdy kupimy „na górce”, ceny spadną, a my nie będziemy mieli czasu czekać na odbicie, bo z jakichś, najczęściej losowych powodów, będziemy musieli upłynnić mieszkanie. Ceny nieruchomości w USA potrzebowały niecałych 9 lat, żeby odrobić straty wywołane kryzysem finansowym z 2008 r. Poniżej indeks S&P/Case-Shiller odzwierciedlający ceny domów w Ameryce.

Jakie są scenariusze dla Polski? Cóż, mieszkań mamy mało, coraz trudniej też kupić grunt inwestycyjny w sensownej lokalizacji, bo nie chcą go sprzedawać ani samorządy, ani Skarb Państwa. A obrót ziemią rolną i ewentualnie jej późniejsze odrolnienie jest ustawowo ograniczone. Rosną ceny usług, materiałów budowlanych, Sejm (ale jeszcze nie Senat) zgodził się na ustanowienie Deweloperskiego Funduszu Gwarancyjnego i dodatkową składkę od sprzedaży mieszkań, co może (ale nie musi) podnieść ceny. No i popyt – ten nie słabnie.

Z drugiej strony rosnące koszty utrzymania mieszkania (prąd, woda, wywóz śmieci) sprawiają, że inwestowanie z myślą o wynajmie jest coraz mniej atrakcyjne. Turystów, którzy wynajmowali mieszkania krótkoterminowo wciąż ze świecą szukać. Rynek być może odbije się w przyszłym roku.

Dziś każdy, kto prognozuje spadek cen, wskazuje, że stanie się tak tylko wówczas, gdy spełni się kilka warunków. Po pierwsze musiałoby wzrosnąć bezrobocie (obecnie stopa realnego bezrobocia jest w Polsce najniższa w całej Unii Europejskiej i wynosi 3,1%) i ludzi przestanie być stać na zaciąganie zobowiązań finansowych, zaś zamiast tego zaczną konsumować nadwyżki. Czy to nastąpi? Zdaniem analityków mBanku „możliwe upadłości firm są odroczone ze względu na rządową pomoc”.

Drugim warunkiem spadku cen musiałby być wzrost stóp procentowych – Rada Polityki Pieniężnej obniżyła stopy prawie do zera, a być może niektórzy posiadacze największych depozytów będą musieli do nich dopłacać, tak jak dzieje się to na zachodzie Europy. To jeden z powodów wzrostów cen. Gdy sytuacja się odwróci i stopy trzeba będzie podnieść (bo np. inwestorzy zaczną wyprzedawać złotego i polskie obligacje albo inflacja, która już teraz wynosi 4,3%, będzie jeszcze wyższa), to wtedy wiele osób – zamiast kupować mieszkanie – zacznie ponownie trzymać kasę na depozytach. Czy i kiedy tak się może stać? Nie wiadomo. Raczej nie w tym i być może nie w przyszłym roku.

Trzeci warunek spadku cen mieszkań to polityka rządu. Programy wsparcia kupujących takie jak „Mieszkanie dla Młodych” czy „Rodzina na Swoim”, zamiast obniżyć ceny mieszkań, pozwoliły im rosnąć. Teraz rząd rozpędza nowe programy wsparcia mieszkalnictwa. Oto kilka sposobów, które mogą zwiększyć dostępność mieszkań (i obniżyć ceny). Niektóre z nich – o ile nam wiadomo – są rozważane przez rząd.

——————————

Partnerem tego cyklu edukacyjnego jest Grupa Murapol działająca na rynku już 20 lat. To deweloper mieszkaniowy o najbardziej zdywersyfikowanej mapie działalności – obecna oferta Grupy Murapol jest dostępna na terenie 17 miast. W ciągu 20 lat działalności Murapol sprzedał 20 000 mieszkań.

Grupa Murapol zachęca czytelników „Subiektywnie o finansach” do sprawdzenia najnowszych promocji. W czerwcu firma proponuje w cenie mieszkania usługę „rok bez rat” i ubezpieczenie od utraty stałego źródła dochodu albo pobytu w szpitalu. Szczegóły promocji pod tym linkiem.

źródło zdjęcia: PixaBay