Politycy kłócą się o tanią, ale gigantyczną (44 mld euro) pożyczkę z unijnego funduszu SAFE. Czy powinniśmy ją brać (bo jest na niski procent), czy lepiej zostać z boku, bo to może być pułapka? Czy w ogóle nas stać na pożyczanie takich pieniędzy? I czy dałoby się je pożyczyć samodzielnie, na własny rachunek? Prezydent przed dużym dylematem. Oto chłodne spojrzenie na SAFE

Jesteśmy na progu ważnej decyzji dotyczącej portfeli naszych i naszych dzieci. Potrzebujemy dużych pieniędzy na rozbudowę możliwości obronnych. W 2026 roku na ten cel mamy wydać 200 mld zł (z 920 mld zł łącznych wydatków państwowego budżetu). Zmierzamy w kierunku 5% udziału wydatków na cele wojskowe w PKB. Byłoby to procentowo najwięcej spośród krajów NATO (często mają one kłopot z osiągnięciem poziomu 2% PKB na obronność).

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Unia Europejska chce nam pomóc pożyczyć pieniądze. Polska ma być największym beneficjentem unijnego programu SAFE jako najbardziej wysunięta na wschód część sojuszu NATO. Na czym polega SAFE? Kraje Unii Europejskiej mają wspólnie pożyczyć wielkie pieniądze na globalnych rynkach na niski procent, by rozwinąć możliwości produkcyjne przemysłu obronnego tu na miejscu, w Europie. Dlatego za pożyczone pieniądze Polska raczej nie kupi sprzętu w USA.

Polsce może przypaść 44 mld euro z funduszu SAFE. I taką część wspólnego europejskiego długu będziemy spłacać. Na jakich warunkach? O tym za chwilę. Od razu ważne zastrzeżenie: nie jesteśmy w „Subiektywnie o Finansach” specami od wojskowości i od sprzętu wojskowego. Branie jakichkolwiek pożyczek ma sens tylko wtedy, gdy jesteśmy w stanie pieniądze mądrze wykorzystać. Przyjmuję odważne założenie, że ten warunek będzie spełniony. Jeśli nie będzie, trzeba wziąć tylko tyle pieniędzy, ile jesteśmy w stanie dobrze wykorzystać.

W tym tekście próbuję tylko ocenić na chłodno, czy SAFE to rzeczywiście najlepszy dostępny pomysł na pożyczenie pieniędzy, których potrzebujemy na zbrojenia. Bo przecież mamy już całkiem spory dług publiczny sięgający 2 bilionów złotych. W relacji do PKB (około 60%) wciąż dużo mniejszy niż Francja, której dług przekroczył 100% PKB, albo Włochy (jeszcze więcej). Czy SAFE oznacza wzrost długu Polski? Jak duży? Czy — żeby mieć większe pole manewru — powinniśmy rozważyć pożyczenie mniejszych pieniędzy na własną rękę, czyli odrzucić SAFE (jak mówi część polityków)?

DLACZEGO SIĘ ZBROIMY? CZYTAJ:

Po pierwsze: czy SAFE to wielki dług dla naszych dzieci?

Security Action for Europe, czyli Działanie na Rzecz Bezpieczeństwa w Europie zostało zatwierdzone w maju 2025 roku przez Komisję Europejską i unijne kraje jako wsparcie dla inwestycji w przemysł wojskowy i zwiększenie potencjału obronnego Europy w starciu z zagrożeniem rosyjskim. Jego wartość to 150 mld euro. Łatwo obliczyć, że to około 630 mld zł po obecnym kursie złotego (niewiele mniej niż cały roczny budżet Polski w poprzednich latach).

Cały budżet Unii Europejskiej na 2026 rok wynosi ok. 190 mld euro, więc SAFE stanowiłby równowartość niemal drugiego rocznego unijnego budżetu. To sporo, ale trzeba mieć świadomość, że pożyczki i wydatki rozłożone byłyby na wiele państw (realnie chce uczestniczyć w programie 19 krajów). Największym beneficjentem programu, ale też największym potencjalnie pożyczkobiorcą, bo program zakłada finansowanie tylko z pożyczek gwarantowanych przez Unię Europejską, byłaby Polska.

Nasz kraj będzie mógł zapożyczyć się na 184 mld zł, licząc po obecnym kursie euro. Dokładnie to 43 734 100 805 euro – taką właśnie kwotę podaje na swojej stronie internetowej Komisja Europejska. Byłby to limit, do którego polski rząd mógłby skorzystać z programu, czyli coś w rodzaju maksymalnego poziomu linii kredytowej. Na razie nie są jednak znane ani opublikowane warunki, na jakich mielibyśmy pożyczyć tę kwotę. To, co wiemy, wiemy z wypowiedzi przedstawicieli rządu.

Komisja Europejska na swojej stronie informuje, że warunki finansowe SAFE mają być przedmiotem oddzielnych ustaleń w późniejszym terminie. Brzmi to trochę dziwnie, biorąc pod uwagę, że musieliśmy się na udział w programie zgodzić już teraz (to trochę jak randka w ciemno), ale z drugiej strony sama zgoda na posiadanie linii kredytowej nie musi oznaczać jeszcze zgody na jej wykorzystanie. Możemy być w mechanizmie SAFE, ale pieniędzy nie wziąć (bo np. będziemy w stanie je zdobyć gdzieś taniej).

Zgodnie z harmonogramem kraje unijne powinny w pierwszym kwartale 2026 roku zaakceptować zasady swojego udziału w programie SAFE poprzez przyjęcie odpowiednich ustaw w parlamencie (bo to nie rządy będą wyrażały zgodę na dodatkowy dług, tylko całe społeczeństwa). Potem ma nastąpić proces negocjowania umów kredytowych i rozpoczęcie prefinansowania planów inwestycji zgłoszonych przez rządy. Polski rząd zgłosił 139 projektów, ale ich zawartość nie jest znana.

Prace nad ustawą o SAFE idą błyskawicznie w polskim parlamencie. Obecnie przegłosowana przez Sejm ustawa trafia do Senatu i jeszcze w lutym znajdzie się na biurku prezydenta. Jaka będzie decyzja prezydenta? Przedstawiciele Kancelarii Prezydenta zgłaszają szereg uwag do zapisów ustawy, szczególnie do planów przeznaczenia pieniędzy na konkretne zakupy broni.

Z punktu widzenia przyszłości naszych dzieci to nie jest projekt, który mógłby jej zagrozić. Niemal 44 mld euro to dużo, ale nasz obecny dług to 2 biliony złotych (czyli SAFE powiększyłby go o niecałe 10%). W latach 2024–2026 polski budżet zwiększy zadłużenie o niemal 600 mld zł, więc ponad dwukrotnie więcej niż SAFE dla Polski. A spłata pożyczek w ramach SAFE ma być rozłożona nawet nie na lata, lecz na dekady.

Oczywiście ważniejsze od wartości długu są odsetki, które trzeba rok w rok spłacać. W 2026 roku koszty obsługi całego polskiego długu szacowane są na 115 mld zł, czyli na niecałą połowę całej polskiej części SAFE. Czy unijny program jest zagrożeniem dla wypłacalności polskiego budżetu? Raczej nie. Odsetki, gdy już zaczniemy je spłacać, będą stanowiły np. 3% zadłużenia, czyli 5-6 mld zł rocznie. Rata kapitałowa, gdyby rozbić ją na 40 lat, wyjdzie mniej więcej drugie tyle. Mówimy więc o zwiększeniu obciążeń odsetkami o niecałe 5% w odniesieniu do obecnego stanu.

Po drugie: czy sami moglibyśmy pożyczyć euro taniej niż w ramach SAFE?

No dobrze, ale czy w tym SAFE będą rzeczywiście takie tanie pożyczki? To oczywiście zależy od tego, jak będzie się miało oprocentowanie pożyczek w SAFE i ile płacimy za polskie obligacje, czyli od ceny, po jakiej możemy zadłużać się sami, bez brania na siebie jakichś zobowiązań z tytułu uczestnictwa w unijnych programach.

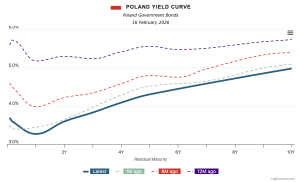

Polska pożycza pieniądze mimo wszystko dość drogo, choć coraz taniej. Rentowność najpopularniejszych, benchmarkowych polskich 10-letnich obligacji skarbowych spadła ostatnio poniżej 5% (jeszcze rok temu wynosiła 6%). Stopniowy spadek rentowności polskich obligacji 10-letnich widać na wykresie platformy z notowaniami obligacji na światowych rynkach finansowych World Government Bonds:

Ta rentowność dotyczy jednak długu zaciąganego przez rząd w złotym. Polska emituje również część długu w euro. Rentowność 10-letnich polskich obligacji skarbowych w euro na początku 2026 roku wynosiła ok. 3,7–3,8%. Jest to poziom wyższy niż dla niemieckich obligacji skarbowych, bo tamte mają rentowność 2,5–3%. Niemcy są jednak najsolidniejszym europejskim dłużnikiem i tradycyjnie ich dług jest przez inwestorów wyceniany najlepiej w Europie.

Niemcy nie biorą udziału w programie SAFE, bo twierdzą, że mogą pożyczyć tyle, ile chcą na bardzo korzystnych warunkach, przypuszczalnie na korzystniejszych niż to będzie w przypadku pożyczek SAFE (choć oficjalnych danych brak). Z tego należy wnioskować, że oprocentowanie pożyczek w ramach SAFE będzie wyższe niż rentowność długu niemieckiego, a niższe niż polskiego długu w euro. Czyli powinno zmieścić się w graniach 3,1–3,6%. Mogłoby to być np. 3,5%, czyli w środku podawanego czasem przez polityków koalicyjnych przedziału 3–4%.

Polska może jednak zaciągać tańszy dług w euro. Na początku stycznia 2026 roku Ministerstwo Finansów informowało, że rozpoczęło finansowanie tegorocznych potrzeb pożyczkowych i wyemitowało 5- i 10-letnie benchmarkowe obligacje o wartości 3,25 mld euro, przy czym obligacje 5-letnie o wartości 2 mld euro uzyskały rentowność tylko 2,964%. Niska rentowność wynikała z bardzo dużego zainteresowania inwestorów, co wskazuje, że emisja mogłaby być jeszcze większa, bo ogólny popyt na aukcji wyniósł 12 mld euro.

Jeśli Polska może zaciągać tak tanio dług w euro, a inwestorzy walą drzwiami i oknami, żeby ten dług po tej cenie kupić, to czy pożyczki z SAFE w ogóle mogą nam się opłacić? Dług z SAFE może nie będzie tańszy niż ten, który sami sobie możemy zaciągać, ale ma inną wielką zaletę – ma mieć bardzo wydłużony termin spłaty, około 45 lat z długą, aż 10-letnią karencją spłaty rat kapitałowych. Taki dług zawsze jest droższy dla pożyczkobiorcy, bo w długim okresie rośnie ryzyko kredytowe, które jest wliczane w cenę.

Owszem, Polska wyemitowała obligacje w euro na 2,96%, ale na 5 lat, a nie na 45 lat. Pytanie, ile musielibyśmy zapłacić za obligacje emitowane na 45 lat. I czy w ogóle byliby chętni, by na tak długo nam pożyczyć. Oczywiście i tutaj jest kontrargument: skoro możemy dziś pożyczyć na 2,96%, to pożyczmy na tyle, a za 5 lat zrolujmy ten dług (czyli spłaćmy te obligacje kolejną emisją). Ale to z kolei bardzo ryzykowne, bo nie wiemy, jaka będzie za 5 lat inflacja, jaka będzie konkurencja o kapitał. Może się okazać, że trzeba będzie wówczas pożyczać pieniądze np. na 5%.

ZOBACZ NOWY ODCINEK „MAGAZYNU”:

Po trzecie: czy dług w euro to w ogóle dobry pomysł?

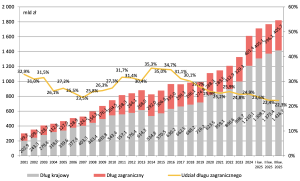

Zwiększenie skali długu w euro — czy to w ramach programu SAFE, czy samodzielnego pożyczania euro — byłoby odejściem od dotychczasowej praktyki polskich rządów, która mówi o pożyczaniu przez nasz kraj głównie w złotym. To minimalizuje ryzyko kursowe w przypadku gwałtownych zmian wartości naszej waluty. Ten trend widać na wykresie Ministerstwa Finansów z ostatniego raportu o zadłużeniu naszego kraju (dane za III kwartał 2025 roku). Udział zadłużenia w walutach obcych, głównie w euro, spada, pokazuje to linia żółta:

Trochę o tym w ostatnich dwóch latach zapomnieliśmy, ale wartość złotego do euro może się szybko zmieniać. Te wahania w ostatnich 25 latach dochodziły do 10–20% w krótkim czasie. Jeśli więc zaciągamy dług na kolejne 45 lat i to w tak dużej skali, to proporcjonalnie rośnie nasze ryzyko związane ze zmianami kursu. To jest dokładnie to samo ryzyko, którego ofiarą padli kilkanaście lat temu frankowicze. Zadłużyli się w obcej walucie i wartość ich długu (a tym samym wysokość rat) nagle wystrzeliła.

Im bardziej kraj zadłuża się w obcej walucie, tym bardziej musi być gotowy na skutki jakiegoś trzęsienia ziemi na świecie i potencjalne kłopoty ze spłatą odsetek. To dotyczy np. dolarowego długu Argentyny, o którym pisałem tu. To dotyczyło też tzw. długu Gierka w latach 70. XX wieku. Ten słynny dług, dotąd wspominany przez starsze pokolenie Polaków, był zaciągany w walutach zachodnich na stosunkowo dobrych warunkach, jednak po wybuchu kryzysów naftowych, które uderzyły w zachodnie gospodarki, gwałtownie wzrosła inflacja, a w następstwie tego – stopy procentowe.

Skok oprocentowania długu uniemożliwił nam jego spłatę. Polska stała się faktycznym bankrutem, a dług został nam częściowo darowany dopiero w latach 90. XX wieku. Nauczeni tym doświadczeniem nie przesadzamy dziś z długiem w walucie obcej. Na koniec III kwartału 2025 roku dług w złotych, tzw. dług krajowy, wyniósł więc 1416,7 mld zł, natomiast dług zagraniczny wyniósł „tylko” 405,7 mld zł. Mimo korzystnych warunków Ministerstwo Finansów nie zaciąga nowego długu w walutach obcych, roluje tylko stary dług. Udział długu zagranicznego w całym polskim długu wynosi 22,3%. To najniższy poziom zadłużenia w walutach obcych od 2001 roku.

Co się stanie w wyniku programu SAFE? Skokowo wzrośnie zadłużenie w euro. Do obecnego długu na poziomie niewiele ponad 400 mld zł dojdzie dług w wysokości 184 mld zł. Zamiast 22,3% udział długu zagranicznego w całym polskim długu skoczy do około 30%, a to już trochę zmienia zasady gry. Inna może być też wtedy ocena ryzyka naszej niewypłacalności ze strony rynków finansowych, a więc może się okazać, że Polska z wyższym długiem w obcej walucie będzie musiała płacić wyższe oprocentowanie za dług w złotych.

Największym ryzykiem w tak długim okresie spłaty długu, przy założeniu, że oprocentowanie tego długu byłoby stałe, jest zmiana kursu walutowego. To prawie niemożliwe, żeby bardzo korzystny dla złotego obecny kurs 4,20 za euro utrzymał się przez cały ten czas. Złoty jest dzisiaj bezprecedensowo mocny w skali relatywnej, o czym pisałem tu. Ogólnie nie jesteśmy w stanie przewidzieć, co może się wydarzyć za kilka, kilkanaście lat i czy złoty nie osłabnie.

Zmiany wartości naszej waluty, i to nawet o około 20%, zdarzały się całkiem niedawno, np. w roku 2009 czy w roku 2022. Przecież zaledwie 4 lata temu wartość złotego zbliżała się do 5 zł za euro. W takiej sytuacji wartość zaciągniętego długu z programu SAFE mogłaby skoczyć o kilka, kilkanaście mld zł w porównaniu z obecną wartością 184 mld zł. Zmiany wartości złotego na wykresie kursu złotego do euro Europejskiego Banku Centralnego:

Po czwarte: SAFE nie będzie wliczany do polskiego długu. To dobrze czy… źle?

Poza możliwością pożyczenia pieniędzy w euro na 45 lat (w ramach wspólnego długu Unii Europejskiej) i spłacania przez pierwsze lata tylko odsetek, pożyczki SAFE miałyby jeszcze jeden atut (poza opisanymi wyżej wadami, czyli „eurowością” i oprocentowaniem, które nie powali na kolana). Według ostatnich informacji Ministerstwa Finansów pożyczki z programu SAFE nie będą wliczane do naszego państwowego długu publicznego w rozumieniu polskiej ustawy o finansach publicznych.

To oznacza, że gdybyśmy chcieli sami pożyczyć te pieniądze, to zwiększylibyśmy nasze zadłużenie i moglibyśmy przez to płacić wyższe odsetki. Jeśli byłoby to samodzielne pożyczanie w euro, to dodatkowo doszłoby ryzyko nieprzewidywalności obciążeń (nie udałoby nam się pożyczyć euro na 45 lat, więc musielibyśmy pożyczać na krócej i ten dług stale rolować) oraz ryzyko kursowe (inwestorzy wliczyliby nam w oprocentowanie obligacji ryzyko wynikającego z większego długu w euro).

Jeśli długi z funduszu SAFE nie wchodzą do polskiego zadłużenia, to większość z tych problemów rozpływa się jak zły sen. „Zainstalowanie” dodatkowego finansowania zakupów broni w funduszu SAFE oznacza, że pieniądze z emitowanych przez Polskę obligacji będą mogły pójść na inne rzeczy (np. na inwestycje), zwiększając zdolność kredytową Polski, która jest nam teraz bardzo potrzebna ze względu np. na transformację energetyczną.

Jak należy w takim razie traktować ten dług? Charakter tych pożyczek ma być taki jak finansowania unijnego. Czyli nie będzie to powiększenie długu, tak jak to się dzieje wtedy, gdy rząd emituje kolejne obligacje na rynku krajowym czy zagranicznym. Dodatkowo, zgodnie z ustawą o SAFE, jeśli wejdzie ona w życie, obsługą pożyczek w ramach tego programu zajmować się będzie nie Ministerstwo Finansów, tylko Bank Gospodarstwa Krajowego, znany jako operator pieniędzy w ramach funduszy celowych.

BGK był bardzo aktywny na polskim rynku finansowym w okresie pandemii, przez ten bank przechodziła duża część ogromnego wsparcia dla polskiej gospodarki m.in. w ramach Funduszu Przeciwdziałania Covid-19. Dzięki temu usytuowaniu pieniądze pożyczane przez BGK nie trafiały do polskiej definicji długu. Poprzedni rząd PiS uczynił z BGK w okresie pandemii i w kolejnych latach gigantyczny wehikuł finansowy, którego skala zobowiązań wyniosła 400 mld zł na koniec 2024 roku. W połowie 2025 roku aktywa BGK spadły do 350 mld zł.

Ten mechanizm wypychania części budżetu do BGK, gdzie pieniądze publiczne mogły być rozdysponowane w wyniku decyzji rządu, ale bez nadzoru parlamentu, był mocno krytykowany przez ówczesną opozycję, a obecną koalicję rządzącą. Celem Ministerstwa Finansów miała stać się konsolidacja fiskalna, czyli scalenie normalnego budżetu z parabudżetem w BGK. No i pojawia się pytanie: czy pomysł na „równoległy budżet” właśnie wraca w postaci usytuowania programu SAFE?

Trochę tak to może wyglądać, bo będą to jednak pieniądze publiczne, które zostaną wyłączone z ustawy budżetowej i kontroli posłów. Dodatkowo, mimo deklaracji Ministerstwa Finansów, że pożyczki z SAFE nie zostaną wliczone do długu według polskiej metodologii, wydaje się, że jednak inwestorzy na rynkach finansowych będą brali pod uwagę wzrost zadłużenia Polski. Tylko będzie to zadłużenie ukryte, będące częścią wspólnego długu unijnego i pozabudżetowe.

Polski dług publiczny w 2026 roku, według ustawy budżetowej, ma wynieść 53,8% PKB, jednak dług liczony według metodologii unijnej, to już poziom 66,2% na koniec 2026 roku. Dla międzynarodowych instytucji, dla Unii Europejskiej oraz dla zagranicznych inwestorów widoczny będzie jednak dług zgodny z definicją unijną. Tego nie da się ukryć pod korcem polskiej definicji. Co prawda oprocentowanie długu ma być gwarantowane przez Unię Europejską, ale już spłata zadłużenia będzie wyłączną sprawą każdego kraju oddzielnie.

Pocieszające jest to, że przez ostatnie lata mocno wzrosły polskie rezerwy dewizowe, więc w razie kłopotów ze spłatą zawsze mamy bank centralny, który obecnie – dane na koniec stycznia 2026 roku – dysponuje aktywami o wartości 246,8 mld euro, a w przeliczeniu na dolary amerykańskie 293,9 mld dolarów. Wartość polskiej części SAFE to zaledwie 18% posiadanych przez NBP rezerw dewizowych trzymanych głównie w dolarach i euro, ale też w złocie, którego wartość bardzo wzrosła w 2025 roku i rośnie nadal. Chyba jednak od tego SAFE nie zbankrutujemy.

ZOBACZ ZAPIS WEBINARU O PRZYSZŁOŚCI ZŁOTEGO:

Po piąte: czy te wydatki w ogóle „rozruszają” gospodarkę?

Politycy często posługują się słowami-wytrychami. W zestawie takich wytrychów jest np. sformułowanie, że wydatki na zbrojenia, jeśli trafią do polskich firm, „rozruszają” gospodarkę i przyczynią się do większego wzrostu PKB. Nikt nie kwestionuje potrzeby wydatków obronnych, oby tylko były przeznaczone, czy to w Polsce, czy za granicą, na konieczne dla nas i naprawdę niezawodne uzbrojenie, jednak z tym rozruszaniem gospodarki to zazwyczaj jest spora przesada.

Byłaby to prawda, gdybyśmy byli takim krajem jak USA, które przeznacza około 15% swojego budżetu na cele wojskowe, a w relacji do PKB około 3-3,5%, jednak jeśli chodzi o uzbrojenie, opiera się na swoim własnym know how, gigantycznych programach w zakresie badań i rozwoju, a potem wdraża innowacje w swoich własnych firmach zbrojeniowych i sprzedaje gotowy sprzęt i amunicje za ciężkie miliardy dolarów do innych krajów. Ekosystem innowacji i wdrożeń jest w USA tak złożony i wzajemnie powiązany, że faktycznie jest bardzo korzystny dla gospodarki.

Wystarczy wspomnieć, że największe innowacyjne technologie przełomu XX i XXI wieku obecnie używane na całym świecie, jak np. internet czy telefony komórkowe, wyszły pierwotnie z kręgu amerykańskich technologii wojskowych, zaadaptowanych do celów cywilnych, gdzie zrobiły oszałamiającą „karierę”. W świecie cywilnym te innowacje okazały się faktycznie kołem zamachowym gospodarki amerykańskiej i światowej na kilka dekad, począwszy od początku lat 90. XX wieku.

Jednak badania ekonomistów dowodzą, że tzw. mnożnik pokazujący wpływ wydatków na cele wojskowe na dynamikę wzrostu gospodarczego w odniesieniu do większości państw jest niewielki, o ile w ogóle można o takim pozytywnym wpływie mówić. Wszystko zależy od modelu ekonomicznego. W przypadku USA model się sprawdza. W przypadku Polski, która będzie raczej kupować uzbrojenie za granicą, wpływ będzie dużo skromniejszy. Co prawda rząd deklaruje, że nawet 80% środków zostanie wydanych w kraju, ale beneficjentami mogą być też firmy zagraniczne zarejestrowane w Polsce.

Badania wykazują, że każda złotówka czy każdy dolar wydany na obronność może wygenerować jakiś pozytywny impuls dla PKB. Np. dla krajów NATO mnożnik może wahać się w granicach 0,6-1,6. Oznacza to, że 1 dolar wydany na uzbrojenie w danym kraju może zwiększyć jego PKB o około 0,6-1,6 dolarów w ciągu 1-3 lat po zainwestowaniu. Polska już teraz wydaje na cele wojskowe rekordowe kwoty, w granicach 4,7-4,8% PKB, co powinno dać w naszym modelu mnożnik na poziomie około 0,9.

Najwyższe mnożniki mają zazwyczaj wydatki na pracowników przemysłu zbrojeniowego, bo dzięki rosnącym wydatkom w tej kategorii, rośnie poziom konsumpcji. Mniejszy wpływ mają wydatki na sam sprzęt, zwłaszcza gdy jest on importowany lub produkowany co prawda w kraju, ale w zagranicznych fabrykach, gdzie wartość dodana będzie trafiać i tak do właścicieli w innych krajach. Najwyższy mnożnik w długim okresie mogą mieć wydatki na badania i rozwój, bo one mogą podnieść produktywność w całej gospodarce, jednak w Polsce ta kategoria będzie prawdopodobnie znacznie mniejsza.

W długim okresie wysokie wydatki na zbrojenia, mimo że krótkoterminowo wydają się korzystne, mogą nadmiernie obciążać gospodarkę. To dlatego np. przez kilka powojennych dekad w XX wieku, kiedy kraje zachodniej Europy dynamicznie się rozwijały, mówiono o rencie bezpieczeństwa, z jakiej korzystały te państwa przez długie lata.

Zachód Europy, bezpieczny pod amerykańskim parasolem, oszczędzał na wydatkach na zbrojenia i żołnierzy, w zamian za to finansował inwestycje w produkcję dóbr konsumpcyjnych i w budowanie państwa opiekuńczego, szczodrze finansując wydatki socjalne i społeczne. To słynny dylemat: produkować armaty czy masło. O tym m.in. rozmawialiśmy z prof. Joanną Tyrowicz w podcaście „Subiektywnie o Finansach”:

Oby tylko nie wydawać za szybko i zbyt pochopnie!

Doświadczenia programów, w których nagle pojawia się fura pieniędzy do wydania, i to do szybkiego wydania, bo terminy gonią, są niepokojące. Tak było w 2025 roku z częścią podobnego do SAFE unijnego programu KPO. Polska była spóźniona, pieniądze trzeba było wydać szybko, mimo że to również była głównie pożyczka, wydano więc na jachty i ekspresy do kawy. Oczywiście nie wszystko poszło na te zbytki, ale jednak pieniądze publiczne zostały wydane w jakiejś (niewielkiej, ale zawsze) części bez większego sensu. A wszyscy będziemy je spłacać.

Oby teraz nie było podobnie. Kwota jest duża, a oczekiwania unijne będą zapewne szły w kierunku jak najszybszego wydania pieniędzy. Ja bym jednak wolał, żeby – zwłaszcza w tak ważnej dziedzinie jak nasze bezpieczeństwo – wydać nawet mniej niż wynosi limit z tego programu, a sensownie. W razie czego zawsze możemy dopożyczyć pieniądze na rynkach finansowych. Na razie mamy tu dosyć dobrą opinię, a oprocentowanie naszego długu spada. Ważne jest bezpieczeństwo na wypadek wojny. Ale ważne jest też bezpieczeństwo finansowe.

Bezpieczeństwo na wypadek wojny w przypadku Polski, to nie tyle dbanie o perspektywiczne rozwijanie europejskiego przemysłu zbrojeniowego, a głównie taki charakter ma program SAFE, ile jak najszybsze zabezpieczenie naszych najważniejszych potrzeb w zakresie sprzętu wojskowego i amunicji. Co będzie, jeśli konieczność wydania wielkich pieniędzy wywinduje ceny uzbrojenia europejskiego? Kupimy sprzęt droższy, niekoniecznie lepszy, tylko dlatego, że jest za pieniądze z programu SAFE?

Dla Polski byłoby lepiej na razie kupować tam, gdzie ktoś szybko wyprodukuje i dostarczy dobry i już gotowy sprzęt. Na razie przemysł europejski będzie się do produkcji wielu kategorii uzbrojenia dopiero przygotowywał. Lepiej więc chyba, żebyśmy pozostawili sobie otwarte drzwi pod względem finansowym i mieli wolny wybór w podejmowaniu decyzji o naszym zakupach. Chyba że dzięki temu programowi moglibyśmy sami stać się znaczącym producentem uzbrojenia i zyskać większe możliwości obrony, a nawet sprzedaży innym krajom. Wtedy zwiększyłby się nasz mnożnik wzrostu PKB.

Trochę dziwne w tym programie jest to, że niemal w jednej trzeciej wisi on na Polsce. Inne kraje uczestniczą w nim w niewielkich kwotach, a wiele krajów, w tym dużych i położonych blisko Rosji, w ogóle nie bierze w nim udziału. Być może wynika to z tego, że mogą one pożyczać taniej pieniądze na rynkach finansowych, jak Niemcy. To nie manna z nieba, tylko pieniądze, które spłacą do końca dopiero nasze dzieci, a dla niektórych – może dopiero ich wnuki.

Fundusz SAFE ma zalety – pozwoli pożyczyć euro tanio, a przede wszystkim na bardzo długo i z karencją. Ale pożyczanie w euro to jednak pożyczanie i to bardziej ryzykowne, niż w złotych. Więc być może nie ma co zachwycać się możliwością wykorzystania 44 mld euro. Owszem, do programu warto się „zapisać” (podpisem prezydenta), ale pieniądze brać ostrożnie i tylko tyle, ile mądrze i na dobrych warunkach jesteśmy w stanie wykorzystać. I nie zamykać sobie drogi do innych sposobów finansowania zakupów i produkcji broni.

CZYTAJ WIĘCEJ:

Źródło zdjęcia: rc.xyz NFT gallery/Unsplash