Operator systemu BLIK rozważa debiut na giełdzie i próbuje ekspansji zagranicznej. Na razie idzie to jak po grudzie, ale za to dominacja BLIK w polskim Internecie wydaje się niezagrożona. Zanim staniecie się współwłaścicielami – a nie tylko użytkownikami – płatności BLIK, system będzie chciał rozepchnąć się w Waszych portfelach. Płatności cykliczne (zamiast kartowych), płatności odroczone (zamiast tych oferowanych przez fintechy) – to ma być oręż do zwiększania udziału w rynku. Najtrudniej będzie wygrać z kartami płatniczymi w stacjonarnych sklepach. I poza Polską

Jeszcze kilka lat temu zastanawialiśmy się, czy BLIK ma szansę realnie zbliżyć się do popularności kart płatniczych w handlu internetowym. Dane zaprezentowane podczas prezentacji wyników transakcyjnych za 2025 r. pokazują, że w polskim e-commerce BLIK pod względem naszych płatności oddala się od kart płatniczych. Ale czy to oznacza, że ten model płatności może „wygryźć” karty także w świecie realnym? Do tego jeszcze daleka droga.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Co więcej, system płatności BLIK przestaje być wyłącznie naszym, lokalnym fenomenem. Równolegle z rosnącą skalą działalności w kraju BLIK testuje tzw. interoperacyjność (czyli możliwość „podpięcia się”) z zagranicznymi systemami płatności i wykonał pierwsze pilotażowe przelewy transgraniczne w euro. Kierunek jest czytelny: ambicją BLIK nie jest już tylko umacnianie pozycji w Polsce, lecz włączenie się do budowy europejskiej sieci natychmiastowych rozliczeń. Jakie plany na przyszłość na BLIK i jakie nowe usługi oferuje?

BLIK przedstawia wyniki. Karty wypchnięte z e-commerce?

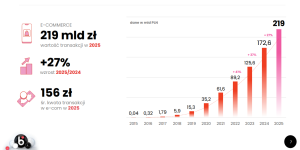

BLIK systematycznie zyskuje na popularności. Operator systemu, Polski Standard Płatności, podał właśnie wyniki transakcyjne BLIK za zeszły rok. Najmocniejszym filarem jego wzrostu pozostaje e-commerce, czyli płatności kodami BLIK za zakupy w internecie. Okazuje się, że w 2025 r. użytkownicy wykonali 1,4 mld transakcji online o wartości 219 mld zł, co oznacza wzrost liczby transakcji 20%, a ich wartości o 27% w porównaniu z 2024 r.

Zakupy internetowe odpowiadają za niemal połowę wszystkich transakcji z użyciem BLIK. W Internecie mobilny system płatności wyraźnie wyprzedza pod względem popularności karty płatnicze, którymi w Internecie w tym czasie zapłaciliśmy ok. 383 mln razy (ponad trzy razy mniej). Średnia wartość pojedynczej transakcji wyniosła 151 zł. BLIK nie jest już narzędziem do drobnych przelewów czy płacenia za małe zakupy.

Patrząc na te liczby chłodnym okiem, trudno nie odnieść wrażenia, że w polskim internecie tradycyjna karta płatnicza przegrywa z wygodą BLIK, chociaż to płatność kartą dostarcza wyjątkowych benefitów, jak choćby chargeback (możliwość odzyskania pieniędzy od banku w przypadku niewłaściwego wykonania usługi lub gdy towar jest „trefny”). Polacy po prostu uznali, że płacić BLIK-iem jest im wygodniej, nawet jeśli tracą przez to prawo do chargebacku. Jednak Visa i Mastercard nie odpuszczają walki o internet. Wprowadzają własne systemy płacenia kartą w internecie bez konieczności podawania danych karty.

CZYTAJ TEŻ:

Ciekawsze rzeczy dzieją się w świecie realnym, czyli w płatnościach BLIK podczas zakupów w stacjonarnych sklepach. Trzeba pamiętać, że to wciąż ok. 85% wszystkich zakupów Polaków. Przez lata BLIK w sklepach stacjonarnych był egzotyką – wpisywanie kodu nie było szczytem ergonomii w porównaniu ze zbliżeniem karty płatniczej do terminalu. Ale technologia zbliżeniowa zmieniła wiele. Dziś już 47% wszystkich płatności BLIK w terminalach płatniczych to te zbliżeniowe. I to głównie dzięki nim BLIK ma szansę na rośnięcie (tu wygoda płatności jest porównywalna z transakcją kartową).

Ale o ile przy zakupach internetowych BLIK ma kilkukrotną przewagę nad kartami płatniczymi, to w realnym świecie sytuacja jest zupełnie inna. W 2025 roku klienci zapłacili w fizycznych sklepach 2,7 mld razy kartami płatniczymi i 333,7 mln za pomocą BLIK (zbliżeniowo lub za pośrednictwem kodu). Polskie rozwiązanie powoli zdobywa też popularność za granicą. poza Polską najczęściej płaciliśmy za pomocą BLIK w sklepach stacjonarnych w Niemczech (664 000 transakcji).

Kłopoty BLIK ma też w bankomatach, ale nie ze względu na konkurencję kartową, lecz wojnę z największym operatorem bankomatowym – Euronetem. Niedawno Euronet – który jest właścicielem co trzeciego bankomatu stojącego na polskich ulicach – poinformował, że do odwołania obniża w swoich urządzeniach limit jednorazowej wypłaty za pomocą kodu BLIK do 200 zł. To spora niewygoda, do tej pory limity wypłat BLIK były takie same, jak w przypadku kart płatniczych, czyli 800 zł.

Nie są to najlepsze wieści dla BLIK, bo to dość popularny sposób wypłacania pieniędzy z bankomatów. Przede wszystkim dlatego, że nie potrzeba do niego karty płatniczej (bankomaty miewają technologię zbliżeniową, ale nie działa ona dla wszystkich kart). Wystarczy telefon z aplikacją bankową sparowaną z systemem BLIK. Wybiera się w bankomacie wypłatę BLIK, wchodzi się do aplikacji bankowej, generuje sześciocyfrowy kod, wpisuje się go do bankomatu i odbiera się gotówkę.

Polski Standard Płatności podaje, że kwartalnie już 20 mln transakcji przetwarzanych przez ten system to wypłaty z bankomatów kodem BLIK (czyli mniej więcej co trzydziesta w ogóle transakcja BLIK-iem, większość to płatności internetowe). Dla porównania: kart używamy w bankomatach 115 mln razy, czyli sześć razy częściej. Ale mimo wszystko wypłaty kodem BLIK w bankomatach nie są już rzadkością. Pytanie czy nieporozumienia z największą siecią bankomatów nie zahamują tego wzrostu

CZYTAJ WIĘCEJ O TYM:

BLIK: przelewy na telefon i nowe usługi

Przelewy na numer telefonu (P2P) to już polski standard narodowy. 735 mln takich operacji w roku oznacza, że co czwarta aktywność w systemie BLIK to nie płatność w sklepie (internetowym lub stacjonarnym), tylko przekaz pieniędzy z telefonu na telefon (np. rozliczenie ze znajomymi). Rok 2025 przyniósł wyjście BLIK poza Polskę. Trwają testy integrowania BLIK z hiszpańskim systemem płatności mobilnych Bizum (umożliwia przelewy z telefonu na telefon) oraz z portugalskim MB WAY.

Prezes Dariusz Mazurkiewicz obiecuje łatwe i błyskawiczne rozliczenia finansowe za pomocą BLIK dla 450 mln Europejczyków w ramach obszaru, na którym działają przelewy SEPA (Unia Europejska plus kilka innych krajów). BLIK ma stać się jedną z najważniejszych polskich usług „eksportowych” w segmencie usług finansowych. O zbudowanie skali będzie trudno, bo część krajów ma własne systemy płatności mobilnych, ale chwali się, że próbujemy „wyeksportować” nasze flagowe rozwiązanie w płatnościach.

Zachętą do częstszego używania BLIK ma być wprowadzona kilka miesięcy temu usługa BLIK Płacę Później. To system płatności odroczonych – kupujesz teraz, ale płacisz później. W 2025 roku liczba transakcji w modelu odroczonym była jeszcze niewielka (ledwie 235 000), ale BLIK liczy na to, że Polacy „przesiądą się” z zewnętrznych platform BNPL (Buy Now, Pay Later) na rozwiązanie zintegrowane bezpośrednio z ich aplikacją bankową. Obecnie usługa jest dostępna dla klientów PKO BP, Banku Millennium, VeloBanku oraz banków spółdzielczych z grupy SGB, ale ambicją operatora jest, by stała się ona rynkowym standardem.

Druga nowość BLIK to płatności powtarzalne, które w 2025 roku obsłużyły 1,6 mln transakcji o wartości 76 mln zł. To rozwiązanie, które ma być „zabójcą” podpinania karty płatniczej do usług, za które płacimy cyklicznie, np. serwisów streamingowych, czy innych subskrypcji. To wygoda, która przyciąga coraz szersze grono odbiorców – usługa jest już dostępna w aż ośmiu bankach (m.in. PKO BP, ING, Santander czy Alior), co daje jej znacznie większy zasięg startowy niż w przypadku płatności odroczonych. Tu również ambicje są takie, by usługa docierała coraz dalej.

Czy BLIK może być popularny poza Polską?

BLIK z całą pewnością ma pozycję standardu płatniczego w polskim internecie. Jest też dostępny w coraz większej liczbie sklepów zagranicznych. Członkowie teamu „Subiektywnie o Finansach” donoszą, że mieli możliwość zapłacenia BLIK-iem w kilku nieoczywistych miejscach, np. w zagranicznych sklepach internetowych. BLIK był tam jedną z opcji płacenia, obok przelewu, karty, czy płatności PayPal. Z punktu widzenia polskich klientów to przeważnie najwygodniejsza płatność za zagraniczne zakupy.

Czy BLIK może zrobić karierę europejską jako system płatności dla całego obszaru SEPA? To nie będzie łatwe, bo wymagałoby integracji z wielkimi zagranicznymi bankami. Jeśli zagraniczne konta bankowe mogłyby być „przypinane” do BLIK, to używalność systemu byłaby na pewno większa. Ale to wymaga wprowadzenia BLIK do całego europejskiego e-commerce. To niemała inwestycja, choć – jak się wydaje – w BLIK podjęli takie ryzyko. Płatność BLIK jest już w niektórych zagranicznych bramkach płatniczych.

BLIK nie podaje wyników finansowych. Nie wiadomo więc, ile pieniędzy zarabia i czy już udało się odrobić ogromne koszty powstania systemu i jego „zainstalowania” we wszystkich głównych bankach. Ale to się może zmienić. Właściciele Polskiego Standardu Płatności przeprowadzili wstępne rozmowy na temat zasadności wprowadzenia BLIK na giełdę – poinformowała agencja Bloomberg, powołując się na osobę zaznajomiona ze sprawą.

Nie ma jeszcze wiążących decyzji. Nie jest też jasne, czy wejście na giełdę miałoby na celu pozyskanie kapitału na planowaną zagraniczną ekspansję BLIK, czy też stanowiłoby formę wyjścia z inwestycji dla części obecnych udziałowców, czyli największych polskich banków. Ale jedno jest pewne – BLIK to na tyle silna marka, że chętnych do tego, by zostać jego współwłaścicielem nie powinno zabraknąć. Bloomberg podaje, że szacunkowa wycena BLIK mogłaby wynieść 7 mld zł, co uczyniłoby go jednym z największych nowych debiutów na warszawskiej giełdzie od lat.

W Polsce BLIK jest niewątpliwie gwiazdą. Średnia wartość transakcji na poziomie 151 zł sugeruje, że BLIK-iem opłacamy już nie tylko kawę czy bilet do kina, ale i poważniejsze zakupy, co przekłada się na gigantyczną masę 441,5 mld złotych przepompowanych przez system w zaledwie rok. A każda transakcja to zapewne minimalna prowizja pobierana od sklepu, w którym płacimy BLIK-iem. Prawie 2,9 mld płatności w skali roku oznacza, że każdy dorosły Polak statystycznie użył BLIK-a prawie 100 razy rocznie. To wciąż mniej, niż liczba użyć karty (240 razy rocznie), ale dystans się zmniejsza.

Pytanie tylko, jak skuteczny okaże się być zagraniczny kierunek wzrostu. W przyszłości ogromne znaczenie będzie miało to, jak skuteczna ekspansja zagraniczna okaże się w praktyce. Nie jest to łatwe zadanie, ani tanie. Warto kibicować BLIK-owi w tym dziele, bo to jest jednak polska chluba.

————————–

CZYTAJ O BLIK:

——————————-

ZAPISZ SIĘ NA NEWSLETTERY

ZAPISZ SIĘ NA NEWSLETTERY

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

——————————

zdjęcie tytułowe: BLIK