Co wynika z ogłoszonej właśnie przez Narodowy Bank Polski nowej projekcji inflacji? Warto rozejrzeć się za tańszym dostawcą prądu. Jeśli nie wierzysz do końca w skuteczność walki z inflacją – kup obligacje. Z zakładaniem depozytu na stały procent zaczekaj do zimy. Ale tej następnej. A auto zatankuj do pełna dopiero wiosną. Już dziś pomyśl czule o swoim kredycie. Tym, który masz, i tym, który mógłbyś mieć

Raz na pół roku analitycy Narodowego Banku Polskiego publikują coś w rodzaju „drogowskazu inflacyjnego”, czyli ścieżki, którą – ich zdaniem – podąży w najbliższych kwartałach wzrost cen. To pouczająca lektura, bo pozwala przygotować nasze domowe portfele do ewentualnych nowych zjawisk. Pod warunkiem, że projekcja ma cokolwiek wspólnego z reczywistością.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Niestety, ostatnio tak nie było. Jeszcze na początku lata tego roku analitycy NBP przewidywali, że inflacja (która już wtedy wyskoczyła do 4,5%) może i późną jesienią 2021 r. dojdzie do 5%, ale… Potem miała się zacząć uspokajać i już w połowie 2022 r. osiąść w bezpiecznych rejonach 3-3,5%.

Czy w projekcji inflacji coś poszło nie tak?

Coś poszło nie tak. Nadeszła późna jesień i mamy inflację na poziomie prawie 7% z dość dużym prawdopodobieństwem, że do końca roku dojdzie do najmarniej 8%. Prawie dwa razy więcej, niż przewidywali analitycy banku centralnego w projekcji inflacji pół roku temu!

Mniej więcej wiemy, dlaczego tak się stało. Rada Polityki Pieniężnej, widząc rosnące ceny, „zapomniała” podnieść stopy procentowe i tym samym dopuściła do zmian w naszych głowach – czyli do wzrostu oczekiwań inflacyjnych. A prezes NBP co i rusz snuł opowieści przy kominku, z których wynikało, że inflacji nie ma, a jak jest, to i tak nic z tym nie można zrobić.

Może jeszcze odniosę się do słowa „oczekiwania” w wyrażeniu „oczekiwania inflacyjne”. Bo jest tak, że jeśli oczekujemy wyższej inflacji, to sami ją „produkujemy” swoimi decyzjami. No bo czekając na inflację, idziemy do szefa po podwyżki, podnosimy ceny naszych usług, przyspieszamy zakupy („bo potem będzie drożej”), kupujemy na zapas, nie oszczędzamy, zabieramy pieniądze z banków i lokujemy je w realne aktywa, których ceny rosną, nakręcając spiralę. I to się teraz właśnie dzieje.

Co prawda Rada Polityki Pieniężnej podniosła w dwóch turach podstawową stopę procentową z 0,1% do 1,25%, ale przy inflacji sięgającej 7% to nie ma już żadnego znaczenia. Znaczenie może mieć co najwyżej cały cykl podwyżek, który wywinduje stopy procentowe do poziomu, który realnie będzie zmieniał decyzje ludzi – zniechęcał do kredytów i zachęcał do oszczędzania. Ale nie wiemy, czy on nastąpi.

Z analizy i projekcji inflacji, opublikowanej przez NBP, dość dokładnie wynikają przyczyny pustek w naszych portfelach. W największym stopniu rosną ceny usług (logiczne: tutaj najłatwiej podnosić ceny, bo to nie ziemniaki, które kupujemy codziennie) oraz żywność (zielony obszar). No i rozpatrywane łącznie paliwo oraz nośniki energii (szare plus niebieskie).

W najmniejszym stopniu wzrost cen dotyka wszystkiego, co nie jest żywnością energią ani usługą (czyli odzieży, ubrań, artykułów do domu, elektroniki). Natomiast za wzrost cen energii odpowiada głównie benzyna i energia elektryczna. O dziwo nie „ruszyła” jeszcze inflacja cen ogrzewania i opału, dopiero też rozpędza się gaz.

NBP nie zostawia nadziei: do końca przyszłego roku inflacja będzie wysoka

Z tym większą ciekawością spojrzałem na nową, opublikowaną właśnie projekcję inflacji. Uwzględnia ona już skutki błędnych decyzji Rady Polityki Pieniężnej, czyli utratę kontroli nad inflacją. Ale nie uwzględnia ewentualnych kolejnych podwyżek stóp procentowych (bierze pod uwagę tylko tę pierwszą, do 0,5% w przypadku stopy referencyjnej).

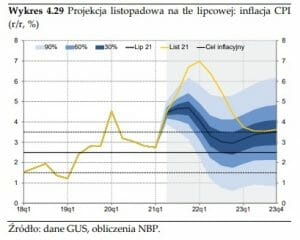

Czy inflacyjny dramat będzie trwał dalej? Analitycy NBP mają nadzieję, że nie. A w każdym razie liczą, że uda się częściowo zapanować nad wzrostem cen. Ich nowa projekcja przewiduje, że „już” jesienią przyszłego roku uda się zbić inflację w okolice 3,5-4%. A jak źle pójdzie, to za rok od dziś będzie wynosiła nawet 5% (im jaśniejszy obszar na wykresie, tym większe prawdopodobieństwo, że inflacja utrzyma się we wskazanym przedziale).

Można powiedzieć, że ten wykres jest swego rodzaju samooskarżeniem NBP oraz Rady Polityki Pieniężnej, których ważnym celem działania jest utrzymanie inflacji w przedziale 2,5-3,5%. Z obrazka przedstawionego powyżej wynika, że – przy założeniu braku zmiany stóp procentowych – to będzie cud, jeśli inflacja spadnie do takiego poziomu, za jakiego utrzymanie są odpowiedzialni i… biorą ogromne pensje członkowie Rady Polityki Pieniężnej.

Czytaj też: Walka z inflacją. Jak radzili sobie z nią poprzednicy Adama Glapińskiego? (subiektywnieofinansach.pl)

Mamy oczywisty dowód na to, że brak zastosowanych z odpowiednim wyprzedzeniem podwyżek stóp „wygenerował” tak znaczący wzrost cen, iż trudno będzie teraz wrócić z nimi do „bazy”. Poniżej bardzo ciekawy wykres: porównanie projekcji inflacji sprzed pół roku (czarna linia i niebieskie przedziały) oraz realny przebieg wzrostu cen (żółta linia).

No dobra, koniec znęcania się nad Radą Polityki Pieniężnej, która zapomniała przyjść do pracy. Popatrzmy, co wynika dla naszych portfeli z nowej projekcji.

Co wynika z projekcji inflacji dla twojego portfela? Cztery rzeczy

Po pierwsze: poszukaj tańszego dostawcy prądu i oszczędzaj energię. Według prognoz NBP to właśnie ceny energii w przyszłym roku będą w największym tempie drenowały nasze portfele. Co prawda jest to tylko kilka procent domowego budżetu, ale połowa wzrostu cen w 2022 r. ma przypadać właśnie na energię. Żółte kreski i słupki to wpływ wzrostu cen energii na inflację w naszych portfelach w najbliższym roku.

———————————

ZAPROSZENIE:

PRZETESTUJ APLIKACJĘ „PRĄD W TELEFONIE”. Trójmiejska firma Fortum – renomowany, pochodzący ze Skandynawii sprzedawca energii – oferuje rozwiązanie „Prąd w telefonie”, dzięki któremu – w powiązaniu z inteligentnym licznikiem w Twoim mieszkaniu – możesz bardzo łatwo kontrolować swoje wydatki na prąd, obniżyć rachunki za energię i wygodnie doładowywać konto w czasie rzeczywistym. Z propozycji dołączenia do tej innowacji możesz skorzystać, klikając ten link

———————————

Po drugie: samochód z garażu wyprowadź dopiero wiosną. NBP spodziewa się, że spadną ceny paliwa na stacjach:

„Zgodnie z założeniami przyjętymi w projekcji, w przyszłym roku ceny ropy naftowej na rynkach światowych zaczną się obniżać, co przełoży się na istotnie niższą dynamikę cen paliw. Założono też, że w 2022 r. nastąpi również spadek notowań gazu ziemnego i węgla kamiennego. Jednak ze względu na rozłożony w czasie proces taryfikacji i dostosowanie do wcześniejszych wzrostów cen surowców i uprawnień do emisji CO2 średnioroczna dynamika cen energii elektrycznej i gazu ziemnego dla gospodarstw domowych utrzyma się w 2022 r. na wysokim poziomie”

A więc – przekładając to na proste słowa – tankowanie będzie tańsze, ale taryfy na prąd i gaz będą jakie będą, więc przez cały rok, niezależnie od spadków cen na giełdach, będziemy płacić za prąd i ogrzewanie dużo. Wzrost cen żywności też zaboli, zwłaszcza w pierwszej części przyszłego roku – będzie się więc bardziej opłacało porównywać ceny i szukać tańszych zakupów.

Po trzecie: szykuj kasę na na wyższe raty albo na… spłatę kredytu. W projekcji inflacji znalazł się ciekawy wykres obrazujący notowania kontraktów terminowych na stopy procentowe w Polsce. Wynika z nich, że inwestorzy spodziewają się, że za rok stopy procentowe sięgną już 2,5%.

Jest jeszcze ciekawiej – dane na ten temat zawarte w dokumentach NBP są lekko przeterminowane, nie obejmują rynkowych efektów ostatniego podniesienia stóp procentowych w Polsce oraz efektu psychologicznego znacznie mocniejszego wzrostu stóp procentowych w Czechach.

Dziś – jak zauważa np. Bank Pekao – inwestorzy spodziewają się za rok stopy procentowej w Polsce na poziomie… prawie 3,5%. To oznaczałoby wzrost rat kredytowych w przyszłości w dość dużym stopniu. Zasada jest taka: każdy wzrost stawki WIBOR 3M (zmieniającej się w rytm podwyżek stóp procentowych) o 0,5 punktu procentowego oznacza wzrost raty o 50 zł na każdych 100 000 zł kredytu.

Jeśli dziś mamy stopy procentowe na poziomie 1,25%, a spodziewamy się, że za rok będzie to np. 3,25%, a nad sobą mamy 400 000 zł kredytu do spłacenia, to rata zwiększy się o 200 zł na każdych 100 000 zł, czyli w sumie aż o 800 zł.

Jeśli mamy płynność finansową i planowaliśmy i tak spłacać kredyt wcześniej, niż wynika to z harmonogramu, to może się opłacić uczynienie nadpłaty, gdy kapitał zacznie być oprocentowany wyżej. Ale o tym warto pomyśleć zawczasu: gromadzić nadwyżki finansowe i sprawdzić, czy bank za nadpłacanie rat nie pobiera dodatkowej prowizji. Chodzi o to, żeby po podwyżce odsetek od kredytu móc jednym „strzałem” pozbyć się części zadłużenia i żeby wysokie odsetki były liczone od mniejszej kwoty.

Czytaj więcej o tym: Nadpłata kredytu: pomysł na czas zerowych depozytów i niskich stóp? (subiektywnieofinansach.pl)

Ważna wiadomość dla osób, które dopiero zastanawiają się nad wzięciem kredytu: pamiętajcie, że wkrótce raty wzrosną, więc przemyślcie, czy zadłużanie się teraz ma sens. Jeśli się mimo wszystko zdecydujecie – walczcie o niską marżę.

Po czwarte: kup wkrótce obligacje, a za rok załóż w banku lokatę. Jeśli inflacja osiągnie apogeum w pierwszym kwartale przyszłego roku – jak prognozuje NBP – to najlepiej wyjdą na niej ci, którzy rok wcześniej kupili obligacje indeksowane inflacją (4-letnie lub 10-letnie). Ich oprocentowanie jest uzależnione od inflacji z poprzedniego roku, ale w pierwszym roku jest sztywne (i kiepskie). Te osoby w drugim roku „życia” obligacji zafiksują sobie oprocentowanie rzędu nawet 8-9% rocznie. Szał!

Tym niemniej, jeśli ktoś kupi obligacje teraz, licząc na to, że inflacja będzie z roku na rok niższa, to też może nie wyjdzie na tym najgorzej. Ale tylko pod warunkiem, że będzie ona rzeczywiście wolno spadała przez kolejnych kilka lat (w każdym kolejnym roku odsetki będą liczone od zeszłorocznej, wyższej inflacji). Niepożądanym scenariuszem byłby szybki, gwałtowny spadek inflacji w ciągu najbliższego roku. Wtedy już nie uda się załapać na „efekt bazy”.

A jaką przyjąć strategię w stosunku do bankowych depozytów? Jeśli inflacja będzie opadała, a stopy procentowe rosły, to najmniejszą stratę realną na trzymaniu pieniędzy w banku „zarezerwujemy” sobie biorąc depozyt o stałej stopie procentowej na koniec cyklu wzrostów stóp procentowych i przy oczekiwanym dalszym spadku przyszłej inflacji (jako efekcie podnoszenia tych stóp). Wiele wskazuje na to, że takie okoliczności mogą się pojawić pod koniec przyszłego roku. Wyobraźcie sobie stopę procentową rzędu 3,5% i inflację w okolicach 4%. Wygląda lepiej niż 1,25% przy inflacji 8%, nieprawdaż?

Wszystkie te pomysły traktuj, proszę, nie tyle jak prawdy objawione, lecz bardziej jak przewidywania, których „zyskowność” zależeć będzie od tego, czy inflacja rzeczywiście zachowa się tak, jak prognozuje NBP. Warto pamiętać, że te prognozy nie zakładają żadnych efektów związanych z przyszłym wzrostem stóp procentowych, które zapewne nastąpią.

———

Skorzystaj z bankowych promocji, sprawdź „Okazjomat Samcikowy”

Obawiasz się inflacji? Zastanawiasz się, co zrobić z pieniędzmi leżącymi w banku na 0,00001%? Sprawdź „Okazjomat Samcikowy” – to aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także zestawienie dostępnych dziś okazji bankowych (czyli 200 zł za konto, 300 zł za kartę…). I zacznij zarabiać na bankach:

>>> Ranking najwyżej oprocentowanych depozytów

>>> Ranking najlepszych kont oszczędnościowych. Gdzie zanieść pieniądze?

>>> Przegląd aktualnych promocji w bankach. Kto zapłaci ci kilka stówek? I co trzeba zrobić w zamian?

—————

Załóż darmowe konto z oprocentowaniem 1% rocznie (bez limitów!) i weź 30 zł

Aion Bank i „Subiektywnie o Finansach” proponują konto bezwarunkowo za zero złotych (nie ma znaczenia, jakie masz wpływy i jak często płacisz kartą – nigdy nie pobiorą prowizji), z pakietem bezpłatnych wypłat z bankomatów do 900 zł miesięcznie i z kartą bezspreadową oraz z darmowym kontem walutowym i oprocentowanym na 1% rocznie kontem oszczędnościowym (bez limitów kwotowych i czasowych – coś a la tarcza antyinflacyjna). Ten pakiet nazywa się Plan Light. Jest w nim tylko jednorazowa opłata za dostarczenie karty debetowej – 11,99 zł.

Aion Bank i „Subiektywnie o Finansach” proponują konto bezwarunkowo za zero złotych (nie ma znaczenia, jakie masz wpływy i jak często płacisz kartą – nigdy nie pobiorą prowizji), z pakietem bezpłatnych wypłat z bankomatów do 900 zł miesięcznie i z kartą bezspreadową oraz z darmowym kontem walutowym i oprocentowanym na 1% rocznie kontem oszczędnościowym (bez limitów kwotowych i czasowych – coś a la tarcza antyinflacyjna). Ten pakiet nazywa się Plan Light. Jest w nim tylko jednorazowa opłata za dostarczenie karty debetowej – 11,99 zł.

Opcjonalnie, za 19,99 zł miesięcznie, masz też dostęp do globalnych inwestycji opartych na ETF-ach najpotężniejszych firm zarządzających aktywami na świecie. Aion ma również tani kredyt: 6,7% w skali roku za gotówkę niezależnie od kwoty i okresu spłaty, z gwarancją niezmiennej stopy procentowej i 0% prowizji

Jeśli skorzystasz z tego linku oraz wpiszesz kod promocyjny SOFFREE – dostaniesz 30 zł w prezencie po założeniu konta w planie Light i wykonaniu jednej transakcji kartą fizyczną lub wirtualną (przypiętą do smartfona przez Google Pay lub Apple Pay).

Kod promocyjny SOFFREE uprawnia też do dwumiesięcznego darmowego okresu próbnego w płatnych planach taryfowych Aion Banku (tutaj szczegóły tych planów). Możesz też skorzystać z kodu SUBIEKTYWNIE50 i mieć przez pół roku 50% zniżki na te same dwa płatne plany taryfowe.

——————

Posłuchaj nowego odcinka podcastu „Finansowe sensacje tygodnia”

W tym odcinku „Finansowych sensacji tygodnia” mierzymy się z czterema plagami, które spadły na nasz spracowany Naród: kolejną falą pandemii Covid-19 (czy należy wprowadzić lockdown albo jakieś ograniczenia naszej mobilności?), kolejną falą podwyżek cen (czy NBP może coś jeszcze zrobić i co mógłby zrobić rząd?), szaleństwem na rynku nieruchomości (poskarżył nam się klient, który zapłacił już część ceny za mieszkanie, a deweloper mimo tego rozwiązał z nimi umowę!) i szaleństwem kosztów ogrzewania i oświetlenia (czy jest sens dopłacać nam i dogadzać, skoro na koniec dnia energia po prostu musi być droga?). Zapraszamy do posłuchania pod tym linkiem lub na Spotify (tam nasz podcast jest w dziesiątce najpopularniejszych w kategorii newsowej), Apple Podcast, Google Podcast i na kilku innych platformach podcastowych.

W tym odcinku „Finansowych sensacji tygodnia” mierzymy się z czterema plagami, które spadły na nasz spracowany Naród: kolejną falą pandemii Covid-19 (czy należy wprowadzić lockdown albo jakieś ograniczenia naszej mobilności?), kolejną falą podwyżek cen (czy NBP może coś jeszcze zrobić i co mógłby zrobić rząd?), szaleństwem na rynku nieruchomości (poskarżył nam się klient, który zapłacił już część ceny za mieszkanie, a deweloper mimo tego rozwiązał z nimi umowę!) i szaleństwem kosztów ogrzewania i oświetlenia (czy jest sens dopłacać nam i dogadzać, skoro na koniec dnia energia po prostu musi być droga?). Zapraszamy do posłuchania pod tym linkiem lub na Spotify (tam nasz podcast jest w dziesiątce najpopularniejszych w kategorii newsowej), Apple Podcast, Google Podcast i na kilku innych platformach podcastowych.