Co robić z pieniędzmi, gdy armia rosyjska ruszyła na Zachód i nie wiadomo, gdzie się zatrzyma – w perspektywie kilku-, kilkunastu najbliższych lat? Odpowiedź na to pytanie może mieć dwa aspekty: krótkoterminowy i długoterminowy

Atak rosyjskiej armii na Ukrainę to jasny dowód na to, że w naszej części świata skończyły się spokojne czasy. Po uśpieniu mocarstw nie ma śladu, odżywa wojna o strefy wpływów. Zarówno gospodarcza, jak i militarna. Kto wie, czy nie jesteśmy w przededniu nowego wyścigu zbrojeń. Ale to nie jest powód do paniki. Po prostu trochę inaczej będzie trzeba patrzeć na swoją przyszłość, także tę finansową.

- Szwecja radośnie (prawie) pozbyła się gotówki, przeszła na transakcje elektroniczne i… ma poważny problem. Wcale nie chodzi o dostępność pieniędzy [POWERED BY EURONET]

- Kiedy bank będzie umiał „czytać w myślach”? Sztuczna inteligencja zaczyna zmieniać nasze relacje z bankami. I chyba wiem, co będzie dalej [POWERED BY BNP PARIBAS]

- ESG w inwestowaniu: po fali entuzjazmu przyszła weryfikacja. BlackRock mówi „pas”. Jak teraz będzie wyglądało inwestowanie ESG-style? [POWERED BY UNIQA TFI]

Obserwujemy bezprecedensowy krach giełdy rosyjskiej – indeks RTS spadł rano o 50%, potem ograniczając straty do 25%, ale i tak anihilując 100 mld dolarów wartości rynkowej rosyjskich spółek. I kto wie, czy nie niszcząc ostatecznie ich wiarygodności inwestycyjnej.

No ale co tu mówić o wiarygodności inwestycyjnej kraju, który ma takiego przywódcę?

Jak zmieni się klimat do inwestowania w Polsce?

Nie wiadomo, jak będzie teraz postrzegany rynek polski – rynek kraju co prawda należącego do NATO i Unii Europejskiej, ale ze słabą armią (niemającym broni nuklearnej ani nawet elektrowni atomowej), skłóconego z najważniejszymi państwami Europy i graniczącego z agresywnym sąsiadem.

Najważniejsze indeksy polskich akcji zareagowały spadkami o prawie 10%, niszcząc w zasadzie całe zeszłoroczne zyski. Polski rynek już przed tym załamaniem był tani na tle wycen spółek z Europy Zachodniej. Ale być może teraz trafi na listę inwestycyjnych miejsc o podwyższonym ryzyku.

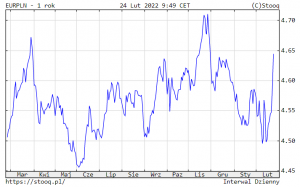

Może o tym świadczyć przecena złotego. Kurs euro wzrósł do 4,63-4,65 zł, zbliżając się do „progu bólu” na poziomie 4,70 zł. A jeszcze kilka dni temu euro można było kupić za 4,50 zł.

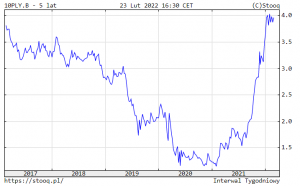

Trudno dziś wyobrazić sobie, że Polska będzie tak bezpiecznym krajem do inwestowania jak do tej pory. Warto obserwować rentowność 10-letnich obligacji polskiego rządu, która na razie zatrzymała się na poziomie 4% rocznie, ale jeśli będziemy krajem podwyższonego ryzyka, to może ruszyć w górę, podbijając koszt obsługi polskiego zadłużenia.

Może i zakończona kilka dni temu konferencja bezpieczeństwa w Monachium nie wyglądała w szczegółach tak samo, jak ta z 1938 r., ale komentarze ukraińskich oficjeli wskazują, że być może już niedaleko powtórka z 1939 r. (odpukać w niemalowane):

„W 1994 r. Ukraina zrezygnowała z broni jądrowej w zamian za gwarancje bezpieczeństwa podpisane przez USA, Wielką Brytanię i Rosję. Co się stało z tymi gwarancjami?”

– pytał na konferencji w Monachium prezydent Wołodymir Zełeński. Wygląda na to, że gwarancje bezpieczeństwa dla Ukrainy okazały się bezwartościowe, a Putin realizuje swój plan odbudowy ZSRR. Pytanie, co to oznacza dla naszych oszczędności.

Co zrobić z pieniędzmi, gdy armia rosyjska atakuje? Dwie rady na dziś

Co robić z pieniędzmi, gdy armia rosyjska ruszyła na Zachód i nie wiadomo, gdzie się zatrzyma – przynajmniej w perspektywie kilku najbliższych lat? Odpowiedź na to pytanie może mieć dwa aspekty: krótkoterminowy i długoterminowy.

W krótkim terminie są tylko dwie rady. Pierwsza to ta, żeby zachować spokój. Kupowanie dolarów, sprzedawanie akcji, zrywanie bankowych lokat i wypłacanie gotówki, uciekanie z oszczędnościami z jednego miejsca w drugie – to wszystko w czasie ruchawki na rynkach może tylko przynieść dodatkowe straty. Ceny aktywów są niestabilne, ze wszystkimi ruchami trzeba poczekać, aż się uspokoją.

Portfel oszczędności lub inwestycji powinien być przygotowany do wojny jeszcze na długo przed tym, zanim ona wybuchnie. A jeśli nie jest? Cóż, ewentualne straty warto potraktować po prostu jako lekcję na przyszłość. I przygotować się na kolejne destabilizacje. Bo to, że one nadejdą, jest pewne.

Zachowanie rynków finansowych pokazuje po raz kolejny, co jest antykryzysową inwestycją, a co nią nie jest.

>>> mocno w górę idzie cena złota, które ostatnio było lekceważone i wypierane z portfeli inwestorów przez bitcoin, nazywanego „cyfrowym złotem”. Mniej więcej rok temu można było kupić uncję złota po 1700 dolarów, a dwa lata temu – po 1500 dolarów. Trzy lata temu – trudno w to uwierzyć – po 1300 dolarów. Dziś złoto zbliża się do 1950 dolarów za uncję. A kryptowaluty mocno tanieją.

Od zawsze powtarzałem, że złoto nie jest inwestycją spekulacyjną, na rok lub dwa. Ono utrzymuje wartość majątku w interwałach 20-30 letnich. Z tej perspektywy po prostu warto mieć 10% swoich oszczędności w złocie. Czy kupować je akurat teraz? Przypominam tekst, który napisałem, gdy złoto było po 4400 zł za uncję. I ten, który przygotowałem, gdy przebijało 2000 dolarów za uncję, osiągając najwyższą cenę w historii.

Czytaj też: Wysoka inflacja? Czy to jest dobry moment na inwestowanie w złoto? Jak to zrobić?

>>> mocno w górę idą waluty „kryzysowe” takie jak frank szwajcarski oraz jen japoński, jak również dolar, jako waluta najpotężniejszego wciąż kraju na świecie. Jakkolwiek inwestowanie wprost w waluty obce do mnie nie przemawia, to inwestowanie w aktywa na całym świecie – promuję na „Subiektywnie o Finansach” od lat. Słowem, które powinno na stałe wejść do Waszego słownika jest „makroalokacja”.

Trzeba mieć oszczędności rozproszone na całym świecie, a nie tylko w jednym kraju lub regionie, który w dodatku nie wygląda obecnie na najbezpieczniejszy. Wśród wielu miejsc, w których trzymam pieniądze, Ameryka zajmuje miejsce wyjątkowe.

To mocarstwo, do którego w każdej sytuacji kryzysowej będą płynąć pieniądze, które ma najpotężniejszą armię, najwięcej wydaje na zbrojenia, ma najpotężniejsze korporacje i emituje najbardziej wiarygodną (na razie walutę). W Polsce nie brakuje możliwości inwestowania na amerykańskim rynku – poprzez fundusze inwestycyjne czy ETF-y na indeksy. W ostateczności można mieć po prostu trochę „twardej waluty” w domowym sejfie.

Czytaj też: Niemieckie konto bankowe. Ile kosztuje i czy można na nim trzymać euro?

Czytaj też: Ile kosztuje domowy sejf na gotówkę, złoto i kosztowności? Jaki wybrać?

>>> w górę idą ceny surowców takich jak np. ropa naftowa. Mijają lata, a większość wojen odbywa się o surowce albo przynajmniej z aktywnym udziałem krajów, które są surowcowymi mocarstwami. Ropa naftowa, na wieść o ataku Rosji na Ukrainę, po raz pierwszy od siedmiu lat przebiła cenę 100 dolarów.

Generalnie w dobrych czasach złoto tanieje, dolar tanieje, a surowce chodzą własnymi ścieżkami. Ale kiedy przychodzi zamieszanie geopolityczne, zawsze się okazuje, że 10-20% oszczędności powinno być właśnie w aktywach „kryzysowych”.

Druga rada krótkoterminowa jest taka, że bardzo często takie straszne i tragiczne wydarzenia są dobrą okazją do… ubicia dobrego interesu. „Kupuj, gdy leje się krew” – mówi stare przysłowie giełdowe. Zwykle ceny akcji dyskontują zagrożenie wcześniej, a kiedy już ono faktycznie nadejdzie, to następuje ostateczne „strząśnięcie”.

Jeden z amerykańskich blogerów ostatnio przedrukował ciekawy wykres pokazujący reakcje rynku akcji na wybuchy wojen w przeszłości. Przeważnie takie dni były okazją dla tzw. oportunistów, którzy wykorzystują strach, żeby tanio kupić atrakcyjne akcje np. spółki wypłacającej wysokie dywidendy.

Krótko pisząc: jeśli od zawsze marzyłeś, żeby być współwłaścicielem jakiejś spółki i jeśli zwykle była ona droga, to teraz być może jest to okazja do jej zakupu.

Armia rosyjska ruszyła na Zachód. Dwie rady na długi termin

Rady na drugi termin są też dwie: po pierwsze warto zrobić przegląd oszczędności pod kątem ich dywersyfikacji – żeby były wystawione na różne rodzaje ryzyka. Nie wszystko trzymać w złotym, nie wszystko trzymać w Polsce, nie wszystko trzymać w jednym konkretnym miejscu. Czas przygotować się na różne rodzaje ryzyka.

Po drugie warto podzielić swoje oszczędności na te „elektroniczne” oraz te „realne”. Czyli warto mieć kawałek oszczędności w realnych aktywach (np. kilka złotych monet, coś rzadkiego, coś cennego: zegarek, biżuteria), ale z drugiej strony pamiętać, że nie wszystko, co realne, jest w każdych okolicznościach bezpieczne.

Inwestowanie prawie wszystkich pieniędzy w nieruchomości nie jest dobrym pomysłem, bo w kryzysowej sytuacji nieruchomości ze sobą nie zabierzemy. Nie ubezpieczymy też jej przed ryzykiem wojny ani bombardowania.

Z zastosowaniem tej strategii zaczekałbym jednak do uspokojenia się sytuacji – dziś, gdy na rynkach finansowych panuje strach i niepewność, jest zły moment do jakichkolwiek rewolucji w portfelu. No może poza wykorzystywaniem z zimną krwią nadarzających się okazji do zakupu mocno przecenionych aktywów, o których mamy pewność, że chcemy trzymać w nich pieniądze.

—————————–

Zapoznajcie się też z tym, co już na temat nadchodzącej wojny napisaliśmy na „Subiektywnie o Finansach”:

>>> [MACIEJ SAMCIK] Na jaką wojnę stać Putina? I jak rosyjski dyktator przygotował się do tej wojny? Analiza budżetu rosyjskiego państwa. W jakim stopniu zaszkodzi mu ewentualne embargo i sankcje? Czy okupowana Ukraina ma dla niego sens? Zapraszam do przeczytania tutaj.

>>> [IRENEUSZ SUDAK, MACIEJ SAMCIK] Jak można ukarać Putina za agresję? Czy możemy uniezależnić się od surowców z Rosji i „zagłodzić” rosyjskiego agresora? Zapraszam do przeczytania tutaj.

>>> [IRENEUSZ SUDAK] Inwazja na Ukrainę jest także za nasze pieniądze. Ile każdy z nas – chcąc, nie chcąc – włożył Putinowi do kieszeni? I co możemy zrobić, żeby mu zaszkodzić. Bardzo krótka lista. Zapraszam do przeczytania tutaj.

>>> [IRENEUSZ SUDAK] Czy Polska wykupiła „ubezpieczenie” na wypadek wojny w Ukrainie. Czy zdążymy uniezależnić się od rosyjskiego gazu? Zapraszam do przeczytania tutaj.

>>> [MARCIN KUCHCIAK] Ile może kosztować wojna na Ukrainie? I jak mogą wyglądać sankcje Zachodu? Czy da się odciąć Rosję od międzynarodowych systemów finansowych i rozliczeniowych, np. od SWIFT? Przeczytaj w tym tekście

>>> [MARCIN KUCHCIAK] Czy da się zabezpieczyć majątek i oszczędności na czas wojny? Które aktywa w przeszłości zyskiwały na wartości? W co inwestować, a czego unikać, gdyby Ukraina została zaatakowana? Co zrobić z pieniędzmi, żeby nie stracić? Do poczytania tutaj

>>> [MACIEJ SAMCIK] Jeśli Rosja zaatakuje Ukrainę, to zaatakuje też Polskę. Ale będą to cyberataki. Czego nie robić, żeby nieświadomie nie stać się narzędziem w rękach hakerów Putina? Do poczytania tutaj.

A więcej o tym, jak dziś wygląda cyberwojna – i jak może nas dotknąć – piszemy na multiblogu Homodigital, czyli subiektywnie o technologii:

>>> Cyberwojna na Ukrainie. Czy Polska może czuć się zagrożona? (homodigital.pl)

>>> Wojna na Ukrainie. Jaki jest informatyczny stan polskiej armii? (homodigital.pl)

>>> Cyberwojna. Izrael, Palestyna, Iran i cyfrowe rozgrywki wielkich mocarstw. (homodigital.pl)

Zapraszam też do posłuchania podcastu „Finansowe sensacje tygodnia”, w którym jednym z głównych tematów jest ten, co zrobić z pieniędzmi w tak niepewnych, wojennych czasach. Do posłuchania pod tym linkiem, jak również na Spotify, w Google Podcast, Apple Podcast i na pięciu innych, popularnych platformach podcastowych.