Napięcia geopolityczne i możliwość wybuchu wojny rosyjsko-ukraińskiej rodzą pytanie: co zrobić z pieniędzmi, gdyby sprawdził się czarny scenariusz, a więc agresja Rosji na Ukrainę? Analiza kilku podobnych zdarzeń geopolitycznych tego stulecia dowodzi, że w krótkim terminie (miesiąca) od wybuchu niepokoju żaden sposób lokowania oszczędności nie gwarantuje zysków. W dłuższym terminie w miarę spokojną przystanią bywały: dolar, polskie obligacje skarbowe i złoto.

Napięcia rosyjsko-ukraińskie trwają od schyłku zeszłego roku. O tym, jak to się może skończyć, niedawno pisaliśmy już na „Subiektywnie o Finansach”. Wcześniej było gorąco zresztą również na granicy polsko-białoruskiej. Z grubsza istnieją trzy najbardziej prawdopodobne warianty rozwoju sytuacji na pograniczu rosyjsko-ukraińskim:

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

– scenariusz 1 – wszystko „rozchodzi się po kościach”, czyli napięcia zostają zażegnane na drodze dyplomatycznej i nie dochodzi do wojny,

– scenariusz 2 – „ofensywa punktowa”, czyli dyplomacja zawodzi, dochodzi do wojny, lecz w ograniczonym obszarowo wymiarze (na terenie wschodniej Ukrainy z ewentualnymi modyfikacjami geograficznymi, które nie obejmują terenu całego kraju),

– scenariusz 3 – „ofensywa na całego”, czyli kontynuacją fiaska porozumienia dyplomatycznego jest wojna na całym terytorium ukraińskim.

Najnowsze przewidywania amerykańskiego stratega znajdziecie tutaj. Sprawdzaliśmy, jak może się to wszystko skończyć dla polskiej gospodarki oraz jak mogą zareagować inwestorzy. I co się może wydarzyć w naszych portfelach. Nawet jeśli tym razem wszystko „rozejdzie się po kościach”, to niestety trzeba przyjąć do wiadomości, że skończyła się era dobrobytu i żyjemy w niespokojnych czasach.

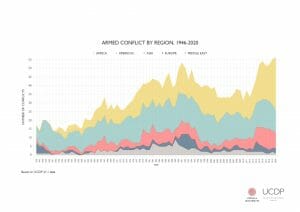

Można tego nie dostrzec z perspektywy najbardziej rozwiniętych państw na świecie. Ale ostatnia dekada to okres, gdy znacząco zwiększyła się liczba konfliktów zbrojnych na świecie. A odsetek konfliktów rozstrzyganych zbrojnie jest najwyższy od zakończenia II Wojny Światowej.

Agresja Rosji na Ukrainę? Które giełdowe firmy na tym ucierpią?

Na Ukrainie działa około 4 000 firm z kapitałem polskim, które zainwestowały ok. 1 mld dolarów. Część z nich to podmioty, które nie są notowane na giełdzie. W tej grupie znajdują się m. in. Nowy Styl, Barlinek, Grupa Raben, Canpak czy TZMO. Całkiem pokaźna jest też reprezentacja firm giełdowych.

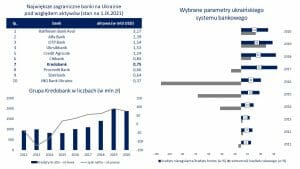

Na pierwszy plan wysuwa się Kredobank z grupy PKO BP. Jest to średniej wielkości bank pod względem aktywów, operujący na terenie 22 z 24 obwodów Ukrainy. Ma zatem charakter ogólnokrajowy. Trudne czasy sprzed lat, gdy wrzało na Krymie i w Donbasie, przeszedł w miarę „suchą stopą” – więcej o kondycji ukraińskiego sektora bankowego w ostatnich latach, w tym o kryzysie w nim, przeczytasz pod tym linkiem.

Kredobank odnotował wówczas stratę netto, a do tego istotnie zmniejszyła się akcja kredytowa, ale dość szybko odbudował i umocnił pozycję, mimo że w 2014 r. musiał zamknąć kilka filii krymskich. Obecnie jest rentowny, a kilkadziesiąt milionów złotych, jakie zarabia dla PKO BP, to ułamek zysków całej polskiej grupy bankowej (mającej roczny zysk rzędu 4 mld zł).

Niepożądany z pewnością dla akcjonariuszy giełdowej spółki byłby najczarniejszy scenariusz (pełnoskalowa inwazja), gdyż na koniec 2020 r. Kredobank miał równowartość prawie 1,9 mld zł portfela kredytów, a ponadto grupa PKO BP wykazywała w bilansie ukraińskie obligacje skarbowe warte 820 mln zł.

Większym wyzwaniem okazać się może eskalacja napięć w przypadku innych banków, głównie zachodnioeuropejskich. Zwłaszcza jeżeli weźmie się pod uwagę ich ekspozycję w Rosji. Według szacunków JP Morgan austriacki Raiffeisen Bank International uzyskał 35% zysku przed opodatkowaniem ze swojej rosyjskiej spółki zależnej, węgierski OTP – 7%, włoski UniCredit – 6%, a Societe Generale – 4%. Inwestorzy z rynku kapitałowego zaczęli dyskontować „czarne” scenariusze, gdyż ceny akcji wielu europejskich banków od paru tygodni istotnie spadły.

Sprawą ekspozycji sektora bankowego na Rosję zajął się także EBC. Jak donosił Bloomberg, powołując się na nieoficjalne źródła, bank centralny strefy euro zapytał kredytodawców, jakie jest ich dokładne zaangażowanie w tym kraju i jak poradziliby sobie w obliczu różnych scenariuszy rozwoju sytuacji.

Z danych BIS (na koniec września 2021 r.) wynika, że największe zaangażowanie kredytowe w Rosji i na Ukrainie miały banki francuskie, włoskie i austriackie. Stosunek świata do sytuacji geopolitycznej na Wschodzie jest zróżnicowany – od „jastrzębiego” (USA, Kanada, Wielka Brytania, Hiszpania) do „gołębiego” (Niemcy, Austria, Francja, Włochy). Statystyki BIS pokazują, że banki z krajów „jastrzębich” udzieliły kredytów Rosji na kwotę 18,5 mld dolarów, natomiast Ukrainie w wysokości 1,9 mld dolarów. O wiele większe zaangażowanie charakteryzowało „gołębie” – kraje z tego obozu udzieliły kredytów Rosji na 76,1 mld dolarów, a Ukrainie na 7,8 mld dolarów.

Powróćmy jednak do wątku polskich firm. Kolejną spółką giełdową, która ma aktywa na Ukrainie jest PZU. Prowadzi tam działalność m.in. za pomocą dwóch w pełni kontrolowanych firm – PZU Ukraine i PZU Ukraine Life Insurance. Trudno zakładać, że potencjalna eskalacja napięć rosyjsko-ukraińskich zachwiałaby kondycją Grupy PZU. Wystarczy porównać przypis składki w ubezpieczeniach majątkowych, osobowych i na życie na Ukrainie z przypisem w Polsce.

W 2020 r. ukraińskie aktywa zapewniły 291 mln zł przypisu składki, a polskie – niemal 22 mld zł. Ukraina stanowiła zatem nieco ponad 1% masy składek zebranych przez PZU. Do tego grupa PZU wykazywała 232 mln zł (według wartości bilansowej) alokowane w dług rządowy Rosji (100 mln zł) i Ukrainy (132 mln zł), co stanowiło ułamek całości portfela papierów skarbowych innych niż polskie, który wyniósł ok. 3,1 mld zł.

LPP, inna spółka z indeksu WIG20, ma sporą ekspozycję na rynek rosyjski i ukraiński. Według raportu rocznego 2020/2021 firma działała tam w oparciu o sieć 394 salonów w Rosji i 113 na Ukrainie. Miały one łącznie ok. 27% udział w całości stacjonarnych placówek sprzedażowych gdańskiej spółki. Dość podobnie przekładało się to na sprzedaż. Grupa LPP uzyskała ok. 1,4 mld zł z rynku rosyjskiego i ok. 0,5 mld zł z ukraińskiego, co odpowiadało ok. 24% całości skonsolidowanych przychodów ze sprzedaży. Konflikt na terenie Ukrainy połączony z sankcjami Zachodu i pewnymi kontrsankcjami Rosji mógłby mieć istotny wpływ na wyniki finansowe LPP.

O wiele mniejsze ryzyko towarzyszy działalności innego dużego giełdowego detalisty – CCC. Obuwniczo-odzieżowa spółka na koniec roku obrotowego 2020/2021 miała 41 salonów własnych w Rosji i 18 franczyzowych na Ukrainie. To raptem kilka procent w relacji do blisko tysiąca placówek handlowych grupy CCC. Na poziomie sprzedaży ok. 100 mln zł pochodziło z Rosji (offline) i Ukrainy (e-commerce) – łączne przychody grupy kapitałowej zamknęły się kwotą ok. 5,5 mld zł.

Akcje LPP i CCC znalazły się ostatnio w niełasce inwestorów z rynku akcji. Było to wynikiem splotu kilku czynników, m.in. tego, że akcje LPP ustanowiły niedawno szczyt, więc mogła to być dla części inwestorów pokusa do realizacji zysków. No i też pewnie zagrała ekspozycja na Rosję i Ukrainę.

To garść przykładów, jaką ekspozycję mają okręty flagowe polskiej GPW w Warszawie. W rzeczywistości trochę więcej firm prowadzi działalność operacyjną w Rosji i na Ukrainie – czy też na odległość czy też mając tam aktywa. W tym gronie z racji modelu biznesowego są spółki gamingowe. Ponadto związki z oboma krajami mają także m. in. Allegro, PGNiG, Śnieżka, Unibep i Wawel.

Najbardziej narażone na najgorsze scenariusze eskalacyjne są spółki notowane na GPW w Warszawie, które wchodzą w skład indeksu WIG-Ukraine. Jest ich kilka. Niemal wszystkie koncentrują się na rolnictwie i przemyśle spożywczym.

Największy jest Kernel (kapitalizacja rynkowa akcji ponad 4,5 mld zł), który zajmuje się produkcją oleju słonecznikowego i uprawą zbóż (kukurydza, słonecznik, pszenica). Zdecydowana większość zakładów przetwórczych i areału upraw jest położona na Ukrainie Wschodniej i Centralnej.

Na drugiej pozycji plasuje się IMC (wartość giełdowa akcji prawie 900 mln zł). Spółka koncentruje się na uprawie zbóż i roślin oleistych, hodowli bydła i produkcji mleka. Wszystkie jej aktywa są zlokalizowane na obszarze Ukrainy Północno-Wschodniej. Podium zamyka Astarta (ponad 800 mln zł kapitalizacji). Firma specjalizuje się m. in. w uprawie zbóż, produkcji cukru, przetwórstwie soi, produkcji mleka i hodowli bydła. Znaczna część jej aktywów znajduje się na Ukrainie Wschodniej.

Od schyłku października 2021 r., gdy po raz pierwszy zrobiło się „gorąco” na pograniczu rosyjsko-ukraińskim, kursy akcji wspomnianych spółek z WIG-Ukraine znajdują się w silnym trendzie spadkowym, który wzmocnił się od stycznia tego roku.

Agresja Rosji na Ukrainę: jak odczują eskalację inwestorzy?

Zależałoby to zapewne od dwóch czynników. Po pierwsze od tego, który scenariusz byłby „grany”. Jeśli nie doszłoby do ofensywy na pełną skalę (a zatem nie ziściłby się najbardziej pesymistyczny wariant), to wpływ ewentualnych spadków akcji rosyjskich i ukraińskich na światowy system rynku kapitałowego byłby ograniczony. Na giełdach w skali globalnej notowane są akcje blisko 57 000 spółek o łącznej kapitalizacji ok. 92 bln dolarów. Firmy rosyjskie i ukraińskie to raptem 700 mld dolarów, dla porównania parkiet polski w zaokrągleniu jest „wyceniany” na 200 mld dolarów.

Po drugie istotne byłoby to, czy nie doszłoby do efektu zarażenia. W dobie globalizacji przepływów kapitału negatywne zdarzenia na jednym rynku mogą rozprzestrzenić się na inne. Potrzeba do tego jednak dobrej pożywki. Stanowić ją mógłby najgorszy scenariusz (wojna pełnoskalowa), który byłby połączony z niewidzianymi dotąd sankcjami gospodarczymi (w tym odłączeniem Rosji z systemu SWIFT) i być może zaangażowaniem się militarnym Zachodu w konflikt rosyjsko-ukraiński. To jednak dość mało prawdopodobny wariant.

Nota bene sankcje powszechnie kojarzy się z odgórnymi decyzjami, które zapadają na poziomie rządów. To nie jest do końca prawdą. Mogą one zapadać także na niższym szczeblu. Z inicjatywą tego typu sankcji wystąpił 21 stycznia duński fundusz emerytalny AkademikerPension (o aktywach ok. 21,5 mld euro).

Jens Munch Holst, dyrektor generalny instytucji zapowiedział, że jeżeli doszłoby do ataku Rosji na Ukrainę, to fundusz pozbędzie się rosyjskich obligacji skarbowych oraz akcji i obligacji korporacyjnych spółek kontrolowanych przez Skarb Państwa. Ewentualnym rozwiązaniem jest kwarantanna, czyli utrzymanie posiadanego portfela aktywów i brak nowych zakupów.

Fundusz ujawnił, że miał w swoim portfelu 61 mln dolarów ulokowanych w aktywach rosyjskich, z czego 44 mln dolarów dotyczyło długu skarbowego, 15 mln dolarów – obligacji korporacyjnych, a tylko 2 mln „zielonych” – akcji firm, nad którymi pieczę sprawował Skarb Państwa.

To nie pierwszy przypadek, gdy AkademikerPension reaguje w ten sposób. W 2020 r. fundusz umieścił na czarnej liście chińskie inwestycje powiązane z państwem, w efekcie pozbywając się akcji i obligacji o wartości 54 mln euro z powodu zastrzeżeń co do przestrzegania praw człowieka. Pełną treść oświadczenia duńskiego funduszu przeczytasz pod tym linkiem.

Jak mogą zareagować akcje, obligacje i inne inwestycje na wiadomość o wojnie?

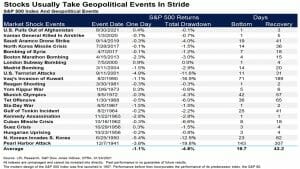

Z opracowania LPL Research wynika, że w ciągu jednej sesji od dnia podobnej rangi wydarzenia geopolitycznego indeks S&P 500 tracił średnio ok. 1%, a maksymalna fala przeceny akcji (drawdown) sięgała blisko 5%. Przeciętnie w ciągu ok. 20 dni od zamieszania S&P 500 zaliczał lokalne minimum, a następnie w ciągu 43 dni dochodziło do odrobienia strat. Od tych średnich istotnie odbiegały wydarzenia o naprawdę poważnym ciężarze gatunkowym (np. atak na Pearl Harbor, inwazja iracka na Kuwejt, zamachy terrorystyczne w USA z 11 września 2001 r.).

Przeprowadziłem analizę, w której prześledziłem kilka wydarzeń geopolitycznych od początku tego stulecia pod kątem wybranych klas aktywów. Pod uwagę wziąłem: zamachy terrorystyczne w Stanach Zjednoczonych z 11 września 2001 r., wojnę o Osetię Południową w Gruzji (początek 7 sierpnia 2008 r.), Arabską Wiosnę, która wybuchła u schyłku 2010 r. (w Tunezji 17 grudnia spalił się Mohamed Bouazizi), aneksję Krymu (tutaj datą graniczną była ucieczka prezydenta Wiktora Janukowycza 22 lutego 2014 r.) i wojnę w Donbasie (początek 7 kwietnia 2014 r., gdy separatyści zajęli budynki rządowe m. in. w Doniecku i Ługańsku i zażądali referendum w sprawie niepodległości).

Do porównania uwzględniłem surowce – ropa naftowa odmiany WTI i złoto (kontrakt terminowy futures na giełdzie Comex) – dług skarbowy polski (obrazowany za pomocą TBSP.Index w złotym) i amerykański (na bazie IEF, funduszu ETF z rodziny iShares, który replikuje zachowanie się długu rządowego USA zapadającego w terminie 7-10 lat). Oba mierniki z racji okresu obliczania nie uwzględniają zamachów terrorystycznych z 11 września 2001. Ponadto przeanalizowałem kurs walutowy USD/PLN, a także rynki akcji – amerykański S&P 500 i polski WIG.

Każda klasa aktywów została zbadana także pod kątem zmiany kursu w czasie (dla okresów 20, 60, 120 i 240 sesji giełdowych, które stanowią w dużym uproszczeniu odpowiednik 1, 3, 6, 12 miesięcy kalendarzowych), przy czym można przypuszczać, że wraz z upływem czasu wpływ na zachowanie się ceny ma o wiele więcej czynników niż tylko kwestia niepokojów geopolitycznych. Dla tych szeregów czasowych zostały policzone mediany stóp zwrotu.

W perspektywie jednego miesiąca od wybuchu konfliktu geopolitycznego żadna z klas aktywów nie przyniosła kokosów. Minimalne zyski odnotowali posiadacze amerykańskich akcji, polskiego długu skarbowego i złota. W maksymalnym analizowanym – rocznym terminie najwięcej pozwolił zarobić dolar (+23%), TBSP.Index (+9%) i złoto (+5%). Choć akurat w przypadku krajowych obligacji przynajmniej w średnim terminie warto obecnie zachować ostrożność, gdyż cykl podwyżek stóp procentowych zapoczątkowany przez RPP w październiku zeszłego roku wciąż nie jest bliski zakończenia, co negatywnie rzutuje na ceny papierów.

Wiele osób traktuje intuicyjnie złoto jako aktywo, które dobrze sobie radzi w niespokojnych czasach – takich jak ewentualna agresja Rosji na Ukrainę. Badanie dowodzi, że pozwala ono zarobić, lecz nie tak jak na przykład dolar, co dodatkowo może być wspierane obecnie oczekiwaniami związanymi z zainicjowaniem podwyżek stóp procentowych przez amerykański bank centralny. Rynek spodziewa się 3-4 podwyżek stóp dokonanych przez Fed w tym roku, a pierwsza może nastąpić już w marcu.

„Złoto działa jako skuteczny hedging geopolityczny, ale tylko tak długo, jak długo wydarzenie geopolityczne jest na tyle poważne, by wpłynąć na gospodarkę USA […]. Ruch ten jest mniejszy, gdy wydarzenia nie mają bezpośredniego związku z USA […]. Może to wynikać z faktu, że sam dolar często działa jako bezpieczna przystań, gdy pojawiają się napięcia w innych częściach świata, a nie złoto. Kiedy jednak sytuacja dotyka USA, inwestorzy sięgają po złoto jako zabezpieczenie ostatniej szansy”

– ocenili analitycy Goldman Sachs w notce datowanej na 26 stycznia 2022 r. Dalej czytamy:

„Jednym z alternatywnych kanałów, którymi złoto może być dotknięte przez obecne napięcia, jest jego sprzedaż przez banki centralne, zwłaszcza jeśli Rosja będzie narażona na sankcje finansowe, które zmniejszą jej możliwości dostępu do finansowania na rynkach światowych. W obliczu rosnących cen ropy naftowej w kierunku 90 dolarów za baryłkę rosyjskie firmy są jednak mniej zależne od zewnętrznego finansowania niż przed konfliktem w 2014 r., stąd widzimy mniejsze ryzyko, że nie będą one miały dostępu do niego. […] oczekujemy, że obecne napięcia na Ukrainie będą miały minimalny wpływ na złoto w przyszłości”.

Część inwestorów zdaje się być odmiennego zdania, gdyż od połowy grudnia 2021 r. dobrze radzi sobie niemal cały segment kruszców (platyna, srebro i złoto). Zdecydowanie wyższą stopę zwrotu w tym okresie przyniosła jedynie ropa naftowa. Powodów do radości z kolei nie mieli posiadacze innych aktywów traktowanych jako bezpieczne przystanie – m.in. franka szwajcarskiego, jena japońskiego czy niemieckich lub amerykańskich obligacji skarbowych.

Kto spodziewa się czarnego scenariusza – a więc że jednak nastąpi agresja Rosji na Ukrainę – może wykorzystać te wskazówki w swojej strategii „obronnej”, jednak muszę zastrzec, że nie ma żadnej pewności, że ten konflikt – gdyby rzeczywiście wybuchł – przyniesie podobne efekty dla naszych inwestycji jak poprzednie.

źródło zdjęcia tytułowego: WikiImages/Pixabay