Gdzie trzymać euro w czasach kryzysu? Ostatnio wielu Polaków szuka możliwości założenia rachunku w zagranicznym banku i trzymania tam walut obcych na „czarną godzinę”. Jedną z najłatwiej dostępnych opcji jest Bunq, czyli bank z holenderską gwarancją ochrony depozytów. Jak otworzyć konto w Bunq? Ile to kosztuje? I czy jest bezpieczne? Testuję i odpowiadam na wszystkie ważne pytania, które mogą Wam przyjść do głowy

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Ostatnio otrzymujemy sporo pytań o to, gdzie przechowywać oszczędności w walutach obcych. Wojna skutecznie zachęciła naszych rodaków do zakupu euro, a teraz trzeba je gdzieś ulokować. O różnych możliwościach założenia konta w zagranicznym banku pisałem już w tym tekście. Polecam też artykuł Maćka Jaszczuka o tym, jak wygląda dostęp do pieniędzy w banku, funduszu inwestycyjnym, ETF-ie albo możliwość zamiany akcji na gotówkę, gdyby wybuchła wojna na terenie Polski.

Wbrew pozorom nie jest łatwo założyć konto za granicą, nie mając stałego adresu zamieszkania albo stałej pracy w danym kraju. Jedną z najłatwiej dostępnych opcji jest aplikacja Bunq. Otworzyłem w niej konto bankowe, zamówiłem kartę i trochę powydawałem pieniędzy. Czy mogę polecić ten fintechowy bank jako awaryjną „skrytkę” na euro?

Na początku dobra wiadomość. Aplikacja finansowa Bunq posiada holenderską licencję bankową, dzięki czemu nasze depozyty będą chronione do kwoty 100 000 euro na takich samych zasadach jak w polskim banku. Bunq jest bankiem od ośmiu lat. W tym czasie przekroczył już miliard euro w depozytach klientów. Działa w 30 krajach w Europie. W tym w Polsce. Jak działa Bunq?

Jak otworzyć konto w Bunq bank?

Zacznijmy od początku. Konto bankowe w Bunq udało mi się otworzyć bardzo szybko. W czasach, gdy niektóre banki wprowadzają dodatkowe formalności podczas otwierania konta przez internet (np. wideorozmowa lub prośba o dodatkowe dokumenty adresowe), Bunq ma całkiem szybką i przyjemną procedurę.

Musimy pobrać aplikację Bunq na swój telefon komórkowy lub – jeżeli nie lubimy szukać w sklepie z aplikacjami – możemy po prostu wprowadzić nasz numer telefonu na stronie bunq.com i otrzymamy SMS z linkiem do pobrania tejże aplikacji. Następnie postępujemy zgodnie ze wskazówkami.

Wybieramy swój plan taryfowy, rodzaj konta (prywatne, firmowe, wspólne), podajemy wymagane dane osobowe i przechodzimy do weryfikacji. Sam proces weryfikacji jest bardzo prosty, ale wymagana jest minimalna znajomość języka angielskiego.

Najpierw skanujemy wybrany dokument (np. dowód osobisty) z obu stron. Następnie mamy 25 sekund na nagranie krótkiego video, na którym widać naszą twarz. Musimy powiedzieć na głos kilka cyfr oraz pokręcić głową na boki. W taki sposób udowodnimy, że jesteśmy tym, za kogo się podajemy. Nikt oczywiście nie powinien stać obok nas.

Później mamy jeszcze trzy miesiące na podanie swojego numeru identyfikacyjnego (w tym wypadku numeru PESEL) oraz dwa tygodnie na uzupełnieniu informacji o tym, skąd pochodzą nasze środki (np. wynagrodzenie, oszczędności, inwestycje) i jak będziemy używać konta bankowego w Bunqu (np. codzienne wydatki). Musimy też zadeklarować, czy płacimy podatki w innych krajach. Podobne dane zbiera chociażby Revolut, jeżeli korzystamy z Revolut Bank. Potem aplikacja weryfikuje te wszystkie dane (trwa to kilka minut).

Zakładanie konta w złotych w Bunq bank

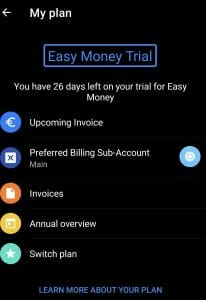

Jeżeli chcecie korzystać z konta w Bunqu w codziennych wydatkach, to prawdopodobnie przyda się Wam też subkonto w polskich złotych. Niestety Bunq nie oferuje na razie polskiego numeru IBAN (ten można założyć tylko z Francji, Niemiec i Hiszpanii). Rozwiązaniem będzie założenie konta w walucie lokalnej. Okazuje się, że do tego wymagany jest przynajmniej plan „Easy Money”, który kosztuje 8,99 euro miesięcznie. W zamian możemy otworzyć aż 15 subkont walutowych.

Po otwarciu takiego konta nasze transakcje kartą w złotych będą obciążały w pierwszej kolejności subkonto walutowe w złotówkach. Dopiero gdy będzie tam niewystarczająca ilość naszej waluty, to kwota zostanie pobrana z innego subkonta. Takie rozwiązanie pozwoli nam korzystać z karty płatniczej Bunq w polskich sklepach naziemnych i internetowych bez dodatkowych opłat.

Jak doładować takie subkonto w złotówkach? Oczywiście takie konto będzie miało swój IBAN, ale niestety nie polski (ja dostałem brytyjski), a więc nie będą nam się raczej opłacać bezpośrednie przelewy w złotych (dojdzie opłata).

Lepszym rozwiązaniem będzie konwersja euro na złote lub doładowanie w złotówkach bezpośrednio przez polską kartę płatniczą. I ta ostatnia opcja wydaje się najrozsądniejsza – do kwoty 500 euro miesięcznie jest to darmowe (tylko uważajcie na prowizje w banku, który wydał kartę płatniczą, bo takie zasilenia, szczególnie kartami kredytowymi, mogą być płatne).

Zasilenia kartowe wyższe niż 500 euro podlegają prowizji w wysokości 0,5% dla kart z Europejskiego Obszaru Gospodarczego. Jeżeli interesuje Was wyższa kwota, to warto wiedzieć, że za odebranie przelewu SWIFT Bunq bank pobierze prowizję w wysokości 5 euro (do kwoty 10 000 euro), 10 euro (za transakcje od 10 000 do 100 000 euro) lub nawet 25 euro (dla przelewów przekraczających 100 000 euro).

Karta kredytowa w Bunq? Czy to się opłaca?

Zapewne zaskoczy Was, że, posiadając konto w Bunq banku, macie prawo do bezpłatnej karty kredytowej, która wysyłana jest bez sprawdzenia zdolności kredytowej i ustalenia jakiegokolwiek limitu. Jak to możliwe?

Okazuje się, że karta kredytowa Bunq jest specyficznym rodzajem plastiku. Zachowujemy wszystkie cechy karty kredytowej (np. umożliwia nam wynajem samochodów lub rezerwację hotelu, do czego często wymagana jest właśnie karta kredytowa), ale jednocześnie chronimy się przed wpadnięciem w długi. Przed wykorzystaniem takiej karty kredytowej do faktycznej płatności, musimy doładować swoje Bunq konto. Czyli to taka karta debetowa na sterydach.

Ile kosztuje przewalutowanie w Bunq banku? Kurs wymiany zależy od naszego planu. W najtańszym opłata wynosi 1,5% wysokości transakcji plus dodatkowe 0,5% prowizji. W wyższych planach zostaje 0,5% prowizji, ale kurs jest już brany z organizacji Mastercard.

Przetestowałem wielowalutową „kartę kredytową” Bunq podczas płatności w sklepie internetowym. Za każdą wydaną złotówkę musiałem zapłacić 0,211 euro (płatność na kwotę 50 zł kosztowała mnie 10,55 euro). W tym momencie średni kurs NBP wynosił 0,2187 euro. Jednocześnie, dla porównania, udało mi się wymienić w Revolucie 10,55 euro na 49,90 zł (kurs wymiany 0,2114).

Ile kosztuje konto w Bunq banku?

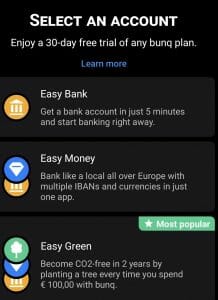

Bunq, w przeciwieństwie do niektórych podobnych aplikacji, nie jest darmowy. Musimy się zdecydować na jeden z trzech planów: Easy Bank (cena 2,99 euro miesięcznie), Easy Money (8,99 euro miesięcznie) lub Easy Green (17,99 euro miesięcznie). Nie sugerujcie się ikonką „most popular”, bo to taki marketingowy trik – w dwóch miejscach widziałem ją przydzieloną do innego planu, a mam przeczucie, że tak naprawdę „most popular” to jednak najtańsze konto.

Konto w Bunq nie jest więc tanie. Przy obecnym kursie to od 15 zł do nawet 90 zł miesięcznie za „zwykłe” konto bankowe. Sporo, szczególnie że wielu z nas przyzwyczaiło się już do darmowych rachunków. Co otrzymamy w zamian? Wg tabeli opłat otrzymujemy plan, który uczyni nasze życie łatwiejszym i pomoże nam oszczędzać czas. Tylko czy aby na pewno?

W najtańszym planie Easy Bank otrzymamy podstawowe funkcje bankowe. Możemy sobie zamówić jedną darmową kartę płatniczą, pierwsze pięć wypłat z bankomatu w danym miesiącu kosztuje 0,99 euro (pozostałe 2,99 euro), możemy wysyłać pieniądze za pośrednictwem WISE (o tym jeszcze napiszę).

Wybierając średni plan Easy Money, otrzymamy dostęp do większości możliwości Bunq. W cenie znajdą się trzy karty fizyczne, cztery bezpłatne wypłaty z bankomatów w Europie, możliwość zakładania subkont w lokalnej walucie w tym lokalnego IBAN-u dla Niemiec, Francji, Hiszpanii i Holandii, możliwość posiadania wirtualnych kart płatniczych, dostęp do ofert specjalnych, a także kilka dodatkowych funkcji budżetowych (np. skaner faktur czy przechowywarkę kart lojalnościowych).

Najwyższy plan Easy Green jest dwa razy droższy niż poprzedni plan, ale – co zadziwiające – otrzymamy w nim niewiele więcej. Po pierwsze, dodatkiem będzie aplikacja do rozpoznawania paragonów. Po drugie, Bunq zapewni nam rozszerzoną gwarancję i ochronę zakupów opłaconych kartą Metal. Wreszcie, po trzecie, otrzymamy dostęp do ekologicznych zasobów aplikacji.

I takie ekologiczne podejście jest bardzo promowane przez bank. Na przykład Bunq zasadzi drzewo za każde 100 euro, które wydamy ich kartą. Firma chwali się, że zasadziła już ponad 4 miliony drzew, dzięki swoim użytkownikom. W aplikacji zobaczymy też nasz postęp w tym zakresie i pochwalimy się znajomym, jacy to ekologiczni jesteśmy. Problem w tym, że sensowniejsze wydaje się po prostu przeznaczać te dodatkowe 9 euro (lub nawet całe 18 euro) miesięcznie na cele ekologiczne.

Czy Polacy są w ogóle gotowi na wyższe ceny w zamian za ochronę środowiska? Trudno powiedzieć, ale gdzieś czytałem, że dodatkowo płatne ekologiczne opakowania w cateringach pudełkowych nie cieszą się zbyt dużą popularnością. W Bunqu możemy otworzyć również konto firmowe. W tym wypadku plany kosztują odpowiednio 4,99 euro miesięcznie (Easy Bank Business), 10,99 euro miesięcznie (Easy Money Business) oraz 20,99 euro miesięcznie (Easy Green Business).

Z dwóch powodów na koncie w Bunqu warto trzymać maksymalnie równowartość 100 000 euro. Po pierwsze, do takiej kwoty podlegamy pod holenderską gwarancję ochrony depozytów. Po drugie, wyższe saldo spowoduje naliczenie dodatkowej opłaty. Każde 1000 euro od 100 000 w górę będzie nas kosztowało 0,04 euro dziennie (a powyżej miliona euro nawet 0,06 euro dziennie). Jeżeli zdeponujemy 200 000 euro, to będziemy płacić miesięcznie jakieś 120 euro opłaty więcej.

Każdy z planów możemy przetestować za darmo przez 30 dni. W tym czasie możemy otwierać subkonta walutowe lub konta z lokalnym IBAN-em (jeżeli mieszkamy w kraju, gdzie jest to dostępne) oraz zamawiać karty płatnicze. Jeżeli zechcemy zrezygnować w czasie testów, to oczywiście nie zostaniemy zafakturowani żadną kwotą.

W Bunq dosyć prosto możemy zobaczyć, za co jesteśmy fakturowani. Wystarczy wejść w zakładkę profil, w ustawienia oraz w „My plan”. Tam zobaczymy opłacone faktury, nadchodzące faktury oraz nasz aktualny plan. Tam też możemy zmienić plan na niższy lub wyższy.

Co ciekawe, jest też możliwość posiadania aplikacji Bunq bez żadnego planu taryfowego (musimy wejść właśnie w zakładkę profil, następnie switch plan oraz w plan „No Plan”), ale wtedy wyzbywamy się bankowych funkcji aplikacji. Czyli niewiele nam zostaje.

Bunq bank próbuje zdobyć klienta metodą społecznościową

Niewątpliwie oferta Bunq banku jest skierowana do młodych osób (lub młodych duchem), którzy żyją w social mediach. Takich, którzy lubią wykonywać zadania, ucieszą się, że zasadzili drzewo za wydane 500 zł i którzy chętnie się tym pochwalą wśród znajomych. Takich, którzy wydawanie pieniędzy połączą z zabawą, a nie z nieprzyjemnym obowiązkiem.

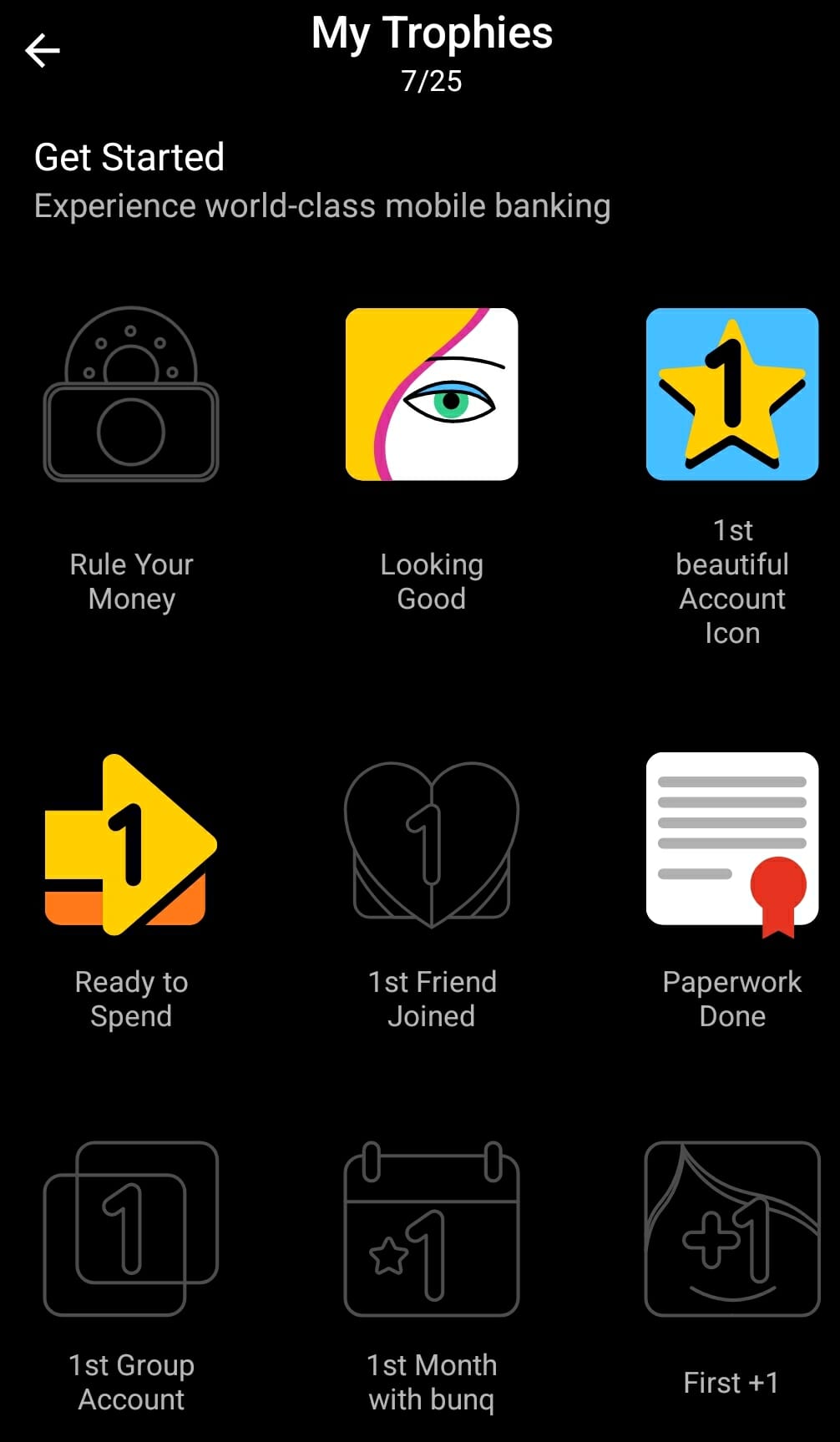

Bankując w Bunqu, możemy ustawić sobie zdjęcie profilowe i nazwę użytkownika. Możemy też zdobywać odznaki za różne czynności i – oczywiście – dzielić się nimi wśród znajomych. Pierwsza płatność kartą? Odznaka. Pierwsza płatność kartą w internecie? Odznaka. I tak dalej. Możemy też dzielić się ze znajomymi naszymi celami oszczędnościowymi.

Urozmaiceń jest więcej. Na przykład, zakładając subkonto walutowe, możemy sobie wybrać ikonkę i kolor otoczki. Możemy nawet wgrać lub zrobić swoje prywatne zdjęcie. To wszystko fajnie wygląda, ale czy naprawdę, wybierając miejsce dla naszych oszczędności, będzie nam to potrzebne?

Być może jestem już za stary i dzisiejsi 18-latkowie spojrzą na to z innego punktu widzenia. Moim zdaniem to zbędne rozrywki, które mają być przynętą dla młodych, ale tak naprawdę nic nam nie dają. Ponadto, przyzwyczajenie młodego pokolenia do takich zabaw może zmniejszyć ich czujność (przypadkiem możemy udostępnić wrażliwe dane). Nie wiem, czy akurat bankowość to coś, czym powinniśmy się dzielić z innymi.

Problemem będzie też mała rozpoznawalność Bunqu na polskim rynku (np. wśród moich znajomych nikt nie posiada konta w Bunq banku). Przyjemność z korzystania ze społecznościowych funkcji aplikacji zapewne rośnie wraz z liczbą znajomych, którzy też z niej korzystają. Chociaż to oczywiście może się bardzo szybko zmienić, bo trendy wśród młodego pokolenia rozpowszechniają się błyskawicznie.

Kiedyś podobnej zagrywki próbował w Polsce mBank. mGra, bo tak to się nazywało, pozwalała zdobywać odznaki i dzielić się osiągnięciami. Ofertę po cichu wycofano, a więc chyba nie spełniała swojej roli. Być może pojawiła się po prostu za szybko i ówczesna młodzież nie była na nią gotowa? Obecnie mBank testuje konto dla graczy.

Na co jeszcze warto zwrócić uwagę w Bunq banku?

Z obsługą klienta w Bunq banku porozmawiamy na czacie po angielsku. Najpierw spróbuje nam pomóc bot, a gdy poprosimy o pomoc żywą osobę, to ją z nami połączą. W zależności od pory dnia może to trwać kilka godzin. Raz w miesiącu możemy też zgłosić się po pilną pomoc, a wtedy kontakt powinien być błyskawiczny (nie testowałem).

Bunq bank przygotował też oferty specjalne. Takie zestawienie zniżek i zwrotów za płatności. Te nie są na razie zbyt powalające. Możemy otrzymać chociażby 4% zwrotu za rezerwację w Booking.com, ale lista partnerów jest (na razie?) dosyć krótka. Bunq bank przygotował też podstawowe funkcje budżetowe. Możemy korzystać z automatycznego oszczędzania (np. 1 euro po każdej płatności), ustawić swój cel oszczędnościowy, zaplanować budżet i wydatki w danej kategorii, korzystać ze skanera paragonów oraz otrzymywać powiadomienia o stanie naszego budżetu.

Bunq bank nawiązał też współpracę z serwisem Wise i za jego pośrednictwem możemy dokonywać przelewów międzynarodowych (oczywiście za opłatą). Bunq bank dosyć mocno stawia też na dzielenie wydatków wśród znajomych. Każdy wydatek możemy podzielić na dwie lub więcej osób. Możemy też rozpocząć wspólną aktywność ze znajomymi, podczas której wydatki wszystkimi kartami będą się sumować, a na końcu podzielimy je pomiędzy uczestników. Co ciekawe można w tym wziąć udział jako gość bez posiadania konta w Bunqu.

Są jeszcze dwie możliwości proszenia o pieniądze. Możemy stworzyć swój link, który udostępnimy i który przeniesie naszego znajomego do strony z płatnością, gdzie będzie mógł nam zapłacić kartą lub przez Bunq. Możemy też po prostu wysłać do kogoś prośbę o pieniądze bezpośrednio z aplikacji Bunq. W dobie oszustw internetowych uważałbym jednak z tymi metodami, bo aż się proszą o ich wykorzystanie przez oszustów.

Bunq jest też bankiem z otwartym API (interfejs programowania aplikacji), a więc mogą powstawać zewnętrzne dodatki ułatwiające wiele czynności. Na razie takie dodatki są przeznaczone głównie na rynek holenderski, ale Bunq się rozwija, a więc niewykluczone, że w przyszłości z nich skorzystamy.

Bunq bank wprowadza także powoli ofertę inwestycyjną. Od lutego tego roku mieszkańcy Holandii, Niemiec, Belgii, Francji i Luxemburga mogą otwierać subkonto inwestycyjne, ustalać swoją awersję do ryzyka i inwestować. Można się spodziewać, że w przyszłości Polacy też zostaną zaproszeni.

Podsumowując: w mojej ocenie Bunq bank jest stosunkowo drogi, nie wszystkie funkcje są dostępne dla Polaków, a społecznościowy aspekt usług jest przesadzony. Jeżeli jednak szukacie jakiegoś miejsca, gdzie chcecie założyć konto, przechować euro „na czarną godzinę” (np. na wypadek wybuchu wojny w Polsce i konieczności ucieczki) w bezpieczny sposób i w bezpiecznym, zachodnim kraju, to Bunq może być interesującym wyborem.

Zdjęcie główne: strona Bunq banku/Pascal van de Vendel/Unsplash