Potrzebujesz wpłacić gotówkę na konto, a w pobliżu nie ma oddziału banku i wpłatomatu? Teraz pieniądze można wpłacić przy okazji robienia zakupów w Żabce. To jakby odwrócenie znanej od lat usługi cash back. Czy to rozwiązanie się w Polsce przyjmie? Potencjał jest, ale diabeł tkwi w szczegółach…

Zapewne większość z was spotkała się lub słyszała o usłudze cash back. To coś jakby bankomat, tyle że jego rolę odgrywa sklepowy terminal. Kiedy robimy zakupy w sklepie i płacimy za nie kartą (nie ma znaczenia wartość zakupów), przy okazji możemy wypłacić gotówkę. Usługę cash back trzeba traktować jako uzupełnienie oferty bankomatowej. Może być przydatna, kiedy potrzebujemy gotówki, a w pobliżu nie ma oddziału naszego banku czy bankomatu.

- Bezpieczne lokowanie pieniędzy: na bankach świat się nie kończy. Jakie są możliwości „parkowania” pieniędzy poza bankami? [POWERED BY UNIQA TFI]

- „Kredytówka” bez kruczków? Jakie cechy powinna mieć karta kredytowa jako źródło awaryjnej płynności? I czy ta karta „dowozi”? [POWERED BY UNICREDIT]

- Jak powinno być ustalane „sprawiedliwe” oprocentowanie pieniędzy, które trzymamy w bankach? I dlaczego to my musimy o to walczyć? [POWERED BY TRADE REPUBLIC]

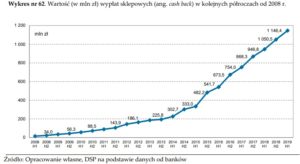

Natomiast jeśli spojrzymy na dostępność usługi, to bije ona na głowę bankomaty. W pierwszym kwartale 2019 r. usługa cash back dostępna była w ponad 223.000 punktów handlowo-usługowych. To 10 razy więcej niż liczba bankomatów. Ale porównując liczbę i wartość wypłat, na tle bankomatów cash back blednie. W pierwszych sześciu miesiącach ubiegłego roku za pomocą cash back dokonaliśmy 9,6 mln transakcji o wartości 1 mld 146 mln zł. To wartości odpowiednio 32–krotnie (liczba) i 146-krotnie (wartość) mniejsze niż w przypadku wypłat z bankomatów.

Większość banków nie pobiera za taką operację prowizji, co daje jej przewagę nad drożejącymi wypłatami z bankomatów, ale cash back ma inną wadę – limit pojedynczej wypłaty. W przypadku kart z logo Mastercard jest to 500 zł, zaś dla kart Visa – 300 zł. Z danych NBP wynika, że średnia wartość wypłaty to 120 zł.

Przeczytaj też: PKO BP ulepsza swoje sztandarowe „Konto za Zero”. Będzie taniej? Raczej tak. Ale to, co postanowili zrobić przy okazji, jest do nich niepodobne

Przeczytaj też: Makau to Chiny, czy tylko takie trochę-Chiny? Przez tę zagwozdkę pan Patryk stracił ponad 500 zł i wkurzył się na sieć Plus

Wpłatomatom przybędzie konkurencja

Cash back od lat konkuruje z bankomatami. Właśnie narodziła się podobna konkurencja również wpłatomatom. Chodzi o usługę „Wpłacaj na kartę”, którą uruchomiły sieć sklepów Żabka, Mastercard i First Data (właściciel marki Polcard).

Robiąc zakupy w Żabce i płacąc za nie kartą z logo Mastercard, będzie można jednocześnie wpłacić nadmiar gotówki na konto powiązane z kartą, czyli na ROR. Mogą z niej korzystać posiadacze kart wydanych przez Alior Bank, Bank BPS, BOŚ Banka, Bank Pekao (tylko karty kredytowe), BNP Paribas, Bank Pocztowy, Credit Agricole, Getin Noble Bank, ING Bank, mBank, Plus Bank, Santander Bank Polska oraz SGB-BANK.

Usługa dostępna jest w ponad 6.000 Żabek w całej Polsce. Obecnie na polskim rynku działa blisko 8.000 wpłatomatów (lub bankomatów z podwójną funkcją), a więc nowa usługa niemal podwaja liczbę punktów, w których można wpłacić gotówkę na konto. Ale podobnie jak w usłudze cash back, tu też mamy dzienny limit wpłat, który ustalono na 500 zł.

Chcą wpłacić pieniądze w sklepie, trzeba o tym poinformować kasjera. Sprzedawca odbiera od klienta gotówkę, przelicza je i wprowadza odpowiednią kwotę w systemie kasowym. Następnie klient wkłada lub zbliża swoją kartę do terminala i potwierdza transakcję kodem PIN.

Ale na początku tego procesu zaczynają się schody. Przy pierwszej transakcji „Wpłacaj na kartę”, klient będzie musiał podać imię i nazwisko, numer PESEL, serię i numer dokumentu tożsamości oraz datę jego ważności i wylegitymować się dokumentem tożsamości przy kasie (dowód osobisty lub paszport). Przy kolejnym korzystaniu z usługi klient będzie musiał okazać kasjerowi dokument tożsamości. Jak zapewniają twórcy usługi, pieniądze powinny zaksięgować się na koncie w ciągu kilku minut, ale z reguły nie później niż w ciągu 30 minut od momentu wykonania operacji.

Przeczytaj też: Bankowe lokaty bez szans w walce z inflacją. A gdyby zrobić skok do konkurencji? Sprawdzam, ile na lokatach płacą największe SKOK-i

Przeczytaj też: Pan Bartek chciał zrezygnować z karty kredytowej. Wtedy bank bardzo się przejął jego… weryfikacją. To prawo czy wymysł banku?

Zalety i wady wpłaty gotówki w sklepie

Czy usługa „Wpłacaj na konto” ma szanse przyjąć się choćby tak, jak przyjęła się usługa cash back? Zacznę od potencjału. W ramach tej usługi wpłata przez sklepowy terminal jest bezpłatna, natomiast – w zależności od banku czy posiadanego wariantu rachunku – za wpłaty we wpłatomatach możemy zostać obciążeni prowizją.

Usługa już od początku dostępna jest w Żabce, czyli w dużej i rozpoznawalnej sieci handlowej. Zakładam, że na Żabce się nie skończy. W kolejnych etapach usługa może być oferowana przez sklepy, których kartowe płatności obsługuje First Data, czyli właściciel marki Polcard (to logo możecie zobaczyć na papierowych potwierdzeniach transakcji).

A jak życie pokazuje, rzeczy, przy których „majstruje” Mastercard, prędzej czy później dostępne są na kartach z logo Visa, i na odwrót. Tak było choćby z wprowadzeniem przed laty kart zbliżeniowych. Każda firma chwaliła się swoimi rozwiązaniami (pod swoimi nazwami marketingowymi) i ktoś mógł odnieść wrażenie, że takie płatności będą dostępne tylko dla części klientów. Inny przykład: ponoć już w te wakacje zbliżeniowo i bez podawania PIN-u zapłacimy za zakupy do 100 zł (dziś limit wynosi 50 zł). Dokładną datę podała Visa, ale trudno sobie wyobrazić, żeby z takiej możliwości nie mogli też korzystać klienci płacący kartami Mastercard.

A wady? Barierą może być wspomniany już 500-złotowy limit dziennych wpłat. W przypadku usługi cash back limity wypłat (300 zł dla kart Visa i 500 zł dla kart Mastercard) w jakimś stopniu trafiają w potrzeby klientów. Z danych NBP wynika, że w trzecim kwartale 2019 r. średnia wartość wypłaty z bankomatu wynosiła 558 zł. A to oznacza, że „cash back” nawet ze swoimi limitami wielu klientom w zupełności może zastąpić bankomat.

Przeczytaj też: Bankowcy, przestańcie kombinować w sprawie zwrotu prowizji kredytowych! Przykład tego banku pokazuje, że sprawiedliwość nadejdzie

Przeczytaj też: Za wyrobienie karty miała dostać smartfona. Bank nagrody nie przyznał, bo klientka nie spełniała jednego warunku. Nie spełniła, bo… nie musiała

Intuicja podpowiada natomiast, że w przypadku wpłat gotówki we wpłatomatach średnia jest znacznie wyższa, bo jak już idziemy do wpłatomatu, to raczej z większą kwotą. Sięgnąłem do raportu NBP o kartach płatniczych, z którego wynika, że w trzecim kwartale 2019 r. średnia wpłata we wpłatomacie wyniosła nieco ponad 2.000 zł, czyli cztery razy więcej niż średnia wypłata.

Poważną barierą może być też konieczność podania kasjerowi „za pierwszym razem” naszych danych. Generalnie nie lubimy się dzielić naszymi danymi. A tu będziemy zmuszeni je podać nie w zaciszu bankowego oddziału, a często w zatłoczonym sklepie. I to pracownikowi sklepu, a nie pracownikowi banku, którego wiąże tajemnica bankowa.

Dlatego uważam, że formalności związane z wpłatą czy dość niski limit wpłat mogą sprawić, że usługa nie zyska takiej popularności jak choćby cash back. Ale czemu ja narzekam? Lepiej mieć więcej możliwości niż mniej.