Prawdopodobnie już w te wakacje zapłacimy kartą nawet 100 zł bez podawania PIN-u. Organizacja płatnicza Visa podała nawet datę – 17 lipca. Jeśli tak się stanie, to w tym czasie powinniśmy bez PIN-u zapłacić również kartami bezstykowymi z logo Mastercard. Choć jestem zwolennikiem podniesienia limitu, to mam obawy, czy zmiany nadejdą już za kilka miesięcy

Kiedy blisko dekadę temu płatności zbliżeniowe wchodziły do Polski, wartość transakcji, która nie wymaga podania kodu PIN karty, ustalono na 50 zł, m.in. ze względów bezpieczeństwa. I tak jest do dziś, choć 50 zł warte jest znacznie mniej niż 10 lat temu.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Dlatego już od jakiegoś czasu przebąkiwano o potrzebie zwiększenia tego limitu. W wielu krajach europejskich już od dawna limity w przeliczeniu na złotówki są dwu-, a nawet trzykrotnie wyższe niż w Polsce.

A poza tym Polacy nie obraziliby się na zwiększenie limitu, bo dzięki temu zakupy byłby jeszcze wygodniejsze i szybsze. Kiedy kilka lat temu Mastercard zapytał o to, czy należy podnieść limit, ponad dwie trzecie ankietowanych było za.

Przeczytaj też: Płacisz kartą zbliżeniową? Już wkrótce bez podawania PIN-u zapłacisz za większe zakupy. Ale co z bezpieczeństwem?

Przeczytaj też: Niewykluczone, że w 2019 r. zapłacimy kartą bez PIN-u za większe zakupy. Czy to bezpieczne? Sprawdzamy jak banki zabezpieczają zbliżenia

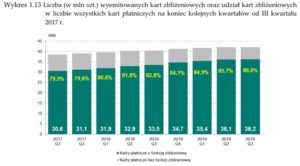

Zawrotna kariera kart zbliżeniowych

Na koniec trzeciego kwartału 2019 r. (to najświeższe dane) w naszych portfelach było 42,1 mln kart, nieznacznie więcej niż w poprzednim kwartale. Tak na marginesie: aż jedna trzecia z nich to karty nieaktywne, czyli takie, którymi w analizowanym kwartale nie dokonano ani jednej transakcji gotówkowej lub bezgotówkowej.

Aż 36,2 mln kart było wyposażonych w funkcję zbliżeniową. To 86% karcianego tortu. O niebywałej popularności kart zbliżeniowych świadczą jeszcze dane o wartości przeciętnej transakcji kartami. Jak podaje bank centralny bazując na danych od agentów rozliczeniowych (to firmy instalujące terminale w sklepach), w trzecim kwartale ubiegłego roku było to ok. 61 zł.

Jeszcze w 2004 r. ta średnia dobijała do 130 zł. Wniosek jest taki, że używamy kart do płacenia za coraz drobniejsze zakupy (bo liczba i wartość transakcji kartowych stale rosną). Nie do przecenienia jest tu rola właśnie kart zbliżeniowych.

Przeczytaj też: Inflacja nie odpuszcza. Wynosi już 4,4%! Oto nasze strategie depozytowe na czas rosnących cen. Ale czy tu pomoże nawet najlepsza lokata?

Przeczytaj też: Za wyrobienie karty miała dostać smartfona. Bank nagrody nie przyznał, bo klientka nie spełniała jednego warunku. Nie spełniła, bo… nie musiała

Wyższy limit, a co z bezpieczeństwem?

Podnosząc limit płatności kartami bez konieczności podania kodu PIN nie można oczywiście zapomnieć o bezpieczeństwie. Taka karta w rękach złodzieja w pewnym sensie zachowuje się jak gotówka. Wystarczy przyłożyć ją do terminala. Ale trzeba też pamiętać, że karta ma zaszyte bezpieczniki. Od września 2019 r. jest ich więcej. Unijna dyrektywa o usługach płatniczych (PSD2) zobowiązała banki do stosowania tzw. silnego uwierzytelnienia nie tylko przy logowaniu się do bankowości elektronicznej. Przy co szóstej transakcji kartą lub jeśli skumulowana wartość transakcji bez silnego uwierzytelniania przekroczy 150 euro (ok. 600 zł), klient musi podać kod PIN.

Potwierdzenie PIN-em szóstej transakcji spowoduje, że licznik się wyzeruje i kolejne pięć transakcji (do 50 zł) można wykonywać bez PIN-u. Licznik wyzeruje też przy każdej transakcji o wartości powyżej 50 zł.

Za podwyższeniem limitu przemawiają też dane o liczbie oszukańczych transakcji kartami. W pierwszym półroczu 2019 r. (dane NBP) wartość takich zgłoszonych transakcji wyniosła zaledwie 27,3 mln zł. Co prawda oznacza to wzrost o blisko 18% w porównaniu z poprzednim kwartałem, ale jeśli zestawimy te dane z wartością wszystkich transakcji kartowych – blisko 200 mld zł kwartalnie – liczby dotyczące fraudów nie robią już takiego wrażenia.

Przeczytaj też: Masz na komputerze ten system operacyjny? Lepiej uważaj, bo w razie kradzieży pieniędzy z konta banki mogą odrzucać reklamacje!

Przeczytaj też: „Wszedłem do bankowości elektronicznej i przeżyłem szok”. Jedna z podstawowych usług jest nieaktywna. Do odwołania!

Zmiany w wakacje, a może później?

Zakładam, że podwyższenie limitu do 100 zł wprowadzi początkowo pewne zamieszanie. Część klientów zapewne zdziwi się, gdy za zakupy np. o wartości 80 zł, nikt nie poprosi o podanie PIN-u. Ktoś może wręcz pomyśleć, że to jakaś próba wyłudzenia.

Organizacja Visa podała, że nowy limit na bezpinowe transakcje zacznie obowiązywać od 17 lipca. Wymagana zgoda Narodowego Banku Polskiego już jest. Ale cała operacja nie jest taka prosta. Nie wystarczy przestawić przełącznika z pozycji 50 na 100 zł. Nowego limitu muszą „nauczyć się” terminale, sprzedawcy, sporo do zrobienia jest choćby w systemach bankowości elektronicznej, gdzie ustawiamy różnego rodzaju limity transakcyjne. Banki będą musiały uwzględnić tę zmianę.

Mastercard nie wskazał jeszcze, od kiedy bez PIN-u zapłacimy do 100 zł kartami z jego logo. Ale zakładam, że będzie to zbliżony okres co w przypadku Visy.

Dlaczego mam natomiast obawy, czy zapowiadane zmiany wejdą w życiu już w połowie wakacji? Po raz pierwszy o zmianie limitu pisałem w maju 2018 r. Wówczas to Mastercard poinformował o nadchodzącej rewolucji. A miała ona nastąpić… w drugim kwartale 2019 r. Czyli mamy już długie miesiące opóźnienia. Kto wie, może i wakacyjny termin nie będzie tym ostatecznym.