Pierwsze decyzje zarządu amerykańskiego banku centralnego pod wodzą nowego szefa Kevina Warsha zmusiły największe banki inwestycyjne do rewizji prognoz cen dla złota. Goldman Sachs, JPMorgan, Bank of America, UBS oraz Deutsche Bank jednomyślnie obniżyły swoje krótkoterminowe założenia dotyczące wyceny kruszcu. Jak wyceniają dziś wartość złota? Szczególnie ciekawa jest analiza Morgan Stanley, która… łączy kropki. Swoje kropki połączyli też zresztą Chińczycy. Co tam się wyrabia?

[Ujawnienie potencjalnego konfliktu interesów: redakcyjna część artykułu powstała bez udziału Goldenmark, ale firma ta jest Partnerem merytorycznym i komercyjnym „Subiektywnie o Finansach”]

- Bezpieczne lokowanie pieniędzy: na bankach świat się nie kończy. Jakie są możliwości „parkowania” pieniędzy poza bankami? [POWERED BY UNIQA TFI]

- „Kredytówka” bez kruczków? Jakie cechy powinna mieć karta kredytowa jako źródło awaryjnej płynności? I czy ta karta „dowozi”? [POWERED BY UNICREDIT]

- Jak powinno być ustalane „sprawiedliwe” oprocentowanie pieniędzy, które trzymamy w bankach? I dlaczego to my musimy o to walczyć? [POWERED BY TRADE REPUBLIC]

W ostatnich dniach najważniejsze banki inwestycyjne masowo zrewidowały swoje krótkoterminowe prognozy cenowe dla królewskiego metalu. Co się stało, że nagle z analityków „uszło powietrze”? Przecież jeszcze niedawno byli ultraoptymistyczni i prześcigali się w prognozach mówiących o wzroście cen złota. Pojawiały się już nawet pierwsze prognozy mówiące o tym, że złoto jest na dobrej drodze do osiągnięcia ceny 10 000 dolarów za uncję.

Zmiana nastrojów analityków to skutek tego, że dostosowują swoje prognozy do sytuacji, która się zmienia. A więc do tego, że prawdopodobnie opóźni się, i to mocno, perspektywa obniżek stóp procentowych w USA. Nowy przewodniczący Fed powiedział jasno: celem banku centralnego ma być osiągnięcie inflacji na poziomie maksymalnie 2%. W sytuacji, gdy amerykańska inflacja wynosi dziś 4,2%, zaś stopy procentowe są na poziomie 3,5-3,75%, trzeba na jakiś czas zapomnieć o obniżkach stóp, które jeszcze niedawno analitycy prognozowali.

Dlaczego złoto nie jest „bezpieczną przystanią”? Morgan Stanley odpowiada

Spodziewane podwyżki stóp procentowych oznaczają, że z rynku złota może odpłynąć część popytu inwestorów wrażliwych na oprocentowanie swoich pieniędzy. Największe banki inwestycyjne na świecie zaczęły zmieniać swoje prognozy, a także swoje nastawienie do cen kruszcu do końca tego roku. Bankierzy na wyścigi zaczęli obniżać prognozy, które jeszcze niedawno w zdecydowanej większości mówiły o tym, że złoto osiągnie 6000 dolarów amerykańskich za uncję.

Te prognozy oczywiście nie wpływają w wielkim stopniu ani na zachowanie inwestorów kupujących złoto jako „ubezpieczenie” swojego portfela na wypadek finansowych turbulencji (inflacja, dedolaryzacja, kryzys zadłużenia), ani na rachuby banków centralnych, które wciąż kupują złoto, choć w mniejszym tempie, niż w poprzednich latach, by uniezależnić rezerwy dewizowe od dolara, który po najeździe Rosji na Ukrainę zaczął być traktowany jako broń. Natomiast wpływają na nabywców „papierowego” złota, czyli klientów funduszy ETF inwestujących w złoto.

To ich bieżący handel w dużej części kształtuje krótkoterminową cenę złota. I ci inwestorzy widzą analizy, z których wynika, że w najbliższym półroczu spodziewane jest podwyższenie oprocentowania obligacji. A jednocześnie gospodarka rośnie na tyle wyraźnie, że nie ma bieżącego strachu o recesję i niewypłacalność dłużników. Będzie można bezpiecznie „zaparkować” pieniądze w obligacjach, po co więc mieć złoto? Oni wrócą na rynek złota, gdy stopy procentowe będą spadały.

CZYTAJ WIĘCEJ O TYM:

Bankierzy inwestycyjni mówią, że dopóki ETF-y sprzedają złoto (bo ich klienci wycofują pieniądze), nie ma większych szans na kolejną odsłonę „złotej” hossy. „Bez znaczącego napływu pieniędzy do ETF-ów, złoto będzie miało problem z osiągnięciem 5000 dolarów za uncję w drugiej połowie 2026 roku” – piszą bez ogródek stratedzy ds. surowców z Morgan Stanley, jednego z największych banków świata (oprócz Bank of America, JPMorgan i Goldman Sachs).

„Banki centralne być może wznowią większe zakupy złota, ale przepływy pieniędzy z ETF-ów są bardziej wrażliwe na zmiany oczekiwań dotyczących stóp procentowych” – napisali analitycy Amy Gower i Martijn Rats w swojej najnowszej analizie. Bank pozostaje optymistycznie nastawiony do długoterminowych perspektyw szlachetnego kruszcu. Jego zdaniem złagodzenie napięć na Bliskim Wschodzie i niższe ceny ropy naftowej pomogą obniżyć oczekiwania inflacyjne i w końcu doprowadzą do spadku stóp procentowych. Ale to potrwa.

Morgan Stanley pokazał dane, z których wynika, że oczekiwania dotyczące wyższych stóp procentowych spowodowały, że realne rentowności 10-letnich obligacji skarbowych USA znacznie przekroczyły poziomy sprzed wojny na Bliskim Wschodzie. Zdaniem banku właśnie to spowodowało odpływ pieniędzy z funduszy ETF opartych na złocie i przyczyniło się do spadku cen samego złota.

„Biorąc pod uwagę, że konflikt wywołał szok w sektorze energetycznym, który osłabił nadzieje na obniżenie stóp procentowych w USA, nie dziwi fakt, że tym razem złoto nie sprawdziło się jako bezpieczna przystań” – piszą analitycy Morgan Stanley. Wrażliwość złota na politykę pieniężną przyćmiła jego status bezpiecznej przystani i zmniejszyła skuteczność jako zabezpieczenia przed ryzykiem geopolitycznym i inflacyjnym. „Ceny złota odzwierciedlają nie tylko wpływ konkretnego wydarzenia, ale też reakcję polityczną, która następuje po nim” – przypominają.

Morgan Stanley łączy kropki na rynku złota oraz obligacji

Morgan Stanley ostrzega, że im dłużej będzie trwał konflikt z Iranem, tym większe będzie ryzyko dla złota. „Ceny złota mogą jeszcze spaść, jeśli rynki zaczną przewidywać dłuższe utrzymanie stóp procentowych, a nawet ich podwyżki. Z drugiej strony potencjał wzrostu cen złota w scenariuszu rozwiązania kryzysu może być ograniczony, ponieważ ceny złota są wyższe, niż w poprzednich latach przy podobnych warunkach dotyczących realnych stóp procentowych. To może ograniczyć popyt ze strony ETF-ów, banków centralnych i konsumentów”.

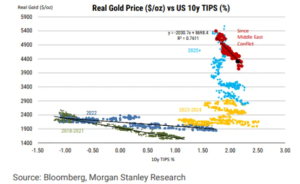

Powyższy wykres przygotowany przez Morgan Stanley pokazuje ceny złota w powiązaniu z realnym oprocentowaniem 10-letnich obligacji antyinflacyjnych. Realnym, a więc skorygowanym przez inflację. W latach 2020-2021 oraz w roku 2022 (ciemnoniebieskie i ciemnozielone kropki) obligacje dawały oprocentowanie gwarantujące od jednoprocentowej realnej straty do realnego zysku w wysokości 1–1,5%. Jednocześnie ceny złota były niskie.

W latach 2023–2025 (kropki żółte i niebieskie) ceny złota były już wyższe, a realny dochód z obligacji 10-letnich był już dodatni – od 1% do 2,5% w różnych momentach tego okresu. Czerwone kroki obrazują sytuację w tym roku. Wraz z początkiem konfliktu na Bliskim Wschodzie cena złota się obniżała, ale jednocześnie coraz wyższy był realny zysk z obligacji antyinflacyjnych 10-letnich w USA (tam takie obligacje nazywają się TIPS).

Przy podobnej rentowności obligacji (przeważnie nawet nieco niższej) w latach 2023-2024 można było kupić złoto za 2000-3000 dolarów za uncję, zaś w roku 2025 ceny uncji złota oscylowały w obszarze 3000-5000 dolarów za uncję. Na podstawie tych obserwacji analitycy Morgan Stanley wysuwają tezę, że nawet uspokojenie konfliktu na Bliskim Wschodzie nie zmieni z dnia na dzień nastawienia inwestorów do złota. Musiałyby spaść realne stopy procentowe (a nie tylko oczekiwania inflacyjne). Dopóki obligacje będą „płaciły” tyle, ile płacą, obecne ceny złota będą uznawane przez część inwestorów za zbyt wysokie.

Te rachuby odnoszą się w największej mierze do popytu na złoto zgłaszanego przez inwestorów „portfelowych”, czyli tych, którzy nie traktują złota ani jako aktywa strategicznego, ani odgrywającego jakąś szczególną rolę w portfelu. Mówimy o inwestorach lokujących w złoto za pomocą ETF-ów, a więc raczej na tygodnie, miesiące i kwartały, niż na lata i dekady.

I ten popyt nie ma powodu, by wracać na rynek złota, dopóki relacje rentowności obligacji do cen złota będą takie, jak obecnie. Albo dopóki nie zdarzy się coś, co obniży zaufanie do lokowania w obligacje niezależnie od ich oprocentowania. Na wykresie powyżej widzimy bardzo dokładnie, że w ostatnim czasie odpływy pieniędzy z funduszy ETF opartych na złocie przyspieszyły i osiągnęły najwyższe wartości od czterech lat. Po raz ostatni tak duże sprzedawanie złota przez klientów funduszy ETF widzieliśmy latem 2022 r.

Wtedy złoto kosztowało 1700 dolarów za uncję i było bardzo blisko swojego wieloletniego dołka. Inna sprawa, że dopiero pół roku później ruszyło w górę z coraz większym impetem. A odpływy netto z funduszy ETF skończyły się dopiero kolejne pół roku później, wiosną 2023 roku, gdy złoto przebiło 2000 dolarów za uncję. To pokazuje, że popyt klientów ETF-ów odrodzi się jako ostatni. Wytrawni posiadacze złota pozwolą im się „wyszumieć”, potem złoto ruszy nieśmiało w górę i dopiero po kolejnych kilku, kilkunastu miesiącach popyt ETF-ów znów zacznie pchać ceny złota w górę.

Zapraszam do komentarza Michała Teklińskiego, analityka rynku złota w Goldsaver.pl (sklep internetowy, w którym możecie kupować złoto w częściach, w ramach systematycznego planu oszczędzania) oraz w Goldenmark, czyli sieci sklepów stacjonarnych (mających też swoją „odsłonę” internetową), gdzie możecie kupić złoto, srebro, biżuterię, inwestycje alternatywne. Michał Tekliński przybliży dziś temat najnowszych rewizji prognoz banków inwestycyjnych dla złota.

Michał Tekliński: „Okienko pogodowe” dla zakupów złota

Największe globalne banki inwestycyjne dostosowały modele wycen złota do jastrzębiego zwrotu w Waszyngtonie. Goldman Sachs obniżył prognozę na koniec roku z 5400 do 4900 dolarów za uncję, Deutsche Bank wskazał na cenę 4300 dolarów w trzecim kwartale, a Bank of America wycofał się z wcześniejszego celu na poziomie 6000 dolarów, uznając go za mało prawdopodobny w najbliższej przyszłości. Z kolei szwajcarski UBS sprowadził krótkoterminowy cel ceny złota w rejon 3850–4000 dolarów za uncję.

Pomimo tych rewizji, eksperci podkreślają, że średnia wycena kruszcu na koniec roku wciąż prezentuje się bardzo solidnie, a korekta ma charakter przejściowy, wynikający z realnie dodatnich stóp procentowych, które odciągają popyt inwestorów na rynek obligacji.

W tej chwili, gdyby wyciągnąć średnią z nowych prognoz, to jest ona w okolicach 5000 dolarów, czyli dalej prawie 1000 więcej niż wynosi w tej chwili cena rynkowa złoto (kruszec krąży w okolicach 4000 dolarów za uncję). Natomiast banki wcale nie mówią, że to koniec dobrego trendu, jeśli chodzi o cenę kruszcu. Mówią, że krótkoterminowo, wobec zmiany polityki pieniężnej Stanów Zjednoczonych, ceny kruszcu mogą być w tym roku niższe, niż wcześniej się wydawało. Ale w długim terminie będą rosły.

Długoterminowe analizy takich instytucji jak JPMorgan czy Wells Fargo niezmiennie wskazują na zakorzenione problemy strukturalne: spadek siły nabywczej pieniądza, permanentny deficyt budżetowy w USA (który po ośmiu miesiącach roku fiskalnego 2026 osiągnął już 1,25 bln dolarów) oraz rekordowe koszty obsługi długu. W samym maju Waszyngton wydał na odsetki rekordowe 132,6 mld dolarów.

Złoto jest obecnie w stanie technicznego „zawieszenia” i czeka na konkretny katalizator makroekonomiczny. Jak słusznie zauważają analitycy Morgan Stanley, którzy prognozują cenę 5200 dolarów w drugiej połowie roku, nie będzie to jedno wydarzenie, ale cały ciąg procesów – specyficzny miks inflacji, wysokich stóp procentowych, sytuacji na rynku długu i kondycji gospodarki.

Co najważniejsze, instytucje spoglądające na złoto czysto „strukturalnie”, jak Wells Fargo, w ogóle nie zmieniły swojego silnie „byczego” nastawienia, podtrzymując cel dla złota na poziomie 5300–5500 dolarów na koniec tego roku oraz nawet 6000 dolarów na koniec przyszłego roku. Reasumując: podwyżki stóp procentowych krótkoterminowo wywierają presję na złoto, ale długoterminowo uderzą rykoszetem w kosmiczne zadłużenie USA. Kiedy inwestorzy uświadomią sobie, że permanentny deficyt budżetowy i spadek siły nabywczej pieniądza są nie do zatrzymania, kapitał powróci do metali z podwójną siłą.

Podczas gdy giełdy w Nowym Jorku czy Londynie dostosowują się do jastrzębiej polityki monetarnej, Chiny wysyłają światu jasny sygnał, że obecne poziomy cenowe to doskonała okazja do zakupów. Oficjalne dane celne pokazują, że w maju import złota do Chin wzrósł o oszałamiające 76% w skali roku, osiągając poziom 163 ton. To najwyższy miesięczny import do Państwa Środka od 26 miesięcy.

Łącznie od początku roku Chińczycy sprowadzili już 692 tony kruszcu. Chiński rynek detaliczny oraz tamtejsi inwestorzy sprytnie wykorzystują fakt, że złoto na giełdach jest obecnie o około 25% tańsze niż podczas historycznych maksimów z początku 2026 roku. Ten organiczny, gigantyczny popyt z Azji będzie skutecznie amortyzował wszelkie negatywne nastroje na rynkach papierowego złota. Jestem przekonany, że długoterminowa hossa złota pozostaje niezagrożona, a obecne uspokojenie warto traktować jako rynkowe „okienko pogodowe”.

Popyt na „papierowe” złoto, kupowane przez klientów funduszy inwestycyjnych, być może przez pewien czas rzeczywiście będzie zagrożony. Ale warto pamiętać, że w długim terminie złoto pozostanie najważniejszą ochroną przed dedolaryzacją oraz przed skutkami przekredytowania świata.

OBEJRZYJ TEŻ „GOLDSAVER TALKS”:

OBEJRZYJ TEŻ WIDEOFELIETON: NIERUCHOMOŚCI CZY ZŁOTO?

OBEJRZYJ ROZMOWĘ Z MICHAŁEM TEKLIŃSKIM:

CZYTAJ TEŻ:

————————

WAŻNY DISCLAIMER: Pamiętaj, to nie są porady inwestycyjne ani tym bardziej rekomendacje. Nie mamy licencji doradcy inwestycyjnego i nie możemy wydawać rekomendacji. Dzielimy się po prostu swoim doświadczeniem i tylko tak to traktuj. Twoje pieniądze to Twoje decyzje, a my – o czym się już wielokrotnie przekonaliśmy – nie jesteśmy nieomylni. Weź to, proszę, pod uwagę, czytając w „Subiektywnie o Finansach” ten i inne teksty o inwestowaniu.

————————

Odbierz za darmo e-book o lokowaniu w złoto. Zastanawiasz się, czy złoto jest dla Ciebie? Zobacz raport specjalny „Jak lokować oszczędności w złocie?”, który ekipa „Subiektywnie o Finansach” przygotowała wspólnie z firmą Goldsaver. Co w raporcie? Jak złoto w przeszłości chroniło wartość? Trzy formy, w których można kupić złoto. Jak bezpiecznie kupować złoto fizyczne? Jak sprawdzić autentyczność złotej sztabki lub monety? Dlaczego złoto zawsze miało i będzie miało wartość? Raport możesz pobrać zupełnie bezpłatnie – wystarczy zarejestrować się w sklepie Goldsaver.pl tutaj lub zapisać się do newslettera Goldsaver.

————————

ZAPROSZENIE:

Zapraszamy do zapoznania się z ofertą sklepu Goldsaver, który jest Partnerem komercyjnego cyklu edukacyjnego „Stać cię na złoto” w „Subiektywnie o Finansach”. W Goldsaver każdy może kupić sztabkę złota po kawałku we własnym tempie i bez zobowiązań. Kliknij ten link, załóż konto i kupuj złoto w częściach. W jakiej cenie kupujesz złoto? W Goldsaver zawsze jest to kurs złota w NBP powiększony o 6,9% (koszt przechowywania, pakowania, wysyłki oraz marża sprzedawcy). Z kolei cena złota w NBP odzwierciedla kurs z londyńskiej giełdy metali.

Za marką Goldsaver stoi – należący do tej samej grupy kapitałowej – Goldenmark, czyli jeden z najważniejszych na polskim rynku dystrybutor metali szlachetnych, posiadający 24 salony premium w największych miastach. W ciągu 15 lat działalności dostarczył Polakom ponad 600 000 uncji, czyli około 20 ton fizycznego złota. Goldenmark współpracuje z renomowanymi producentami, posiadającymi akredytację LBMA (London Bullion Market Association), takimi jak niemiecki C.HAFNER, United States Mint czy Rand Refinery z RPA.

——————————–

Goldsaver i Goldenmark są Partnerami komercyjnego cyklu edukacyjnego „Stać cię na złoto” w „Subiektywnie o Finansach”. W Goldsaver każdy może kupić sztabkę złota po kawałku we własnym tempie i bez zobowiązań. W sklepach Goldenmark – także fizycznej sieci placówek – można kupić kruszce i inne aktywa alternatywne. Autor komentarza – Michał Tekliński jest ekspertem rynku złota Goldsaver i Goldenmark.

![]()

zdjęcie tytułowe: Copilot AI