Australia chce przekierować kapitał inwestorów zamrażających dziś pieniądze w „betonowym złocie” na budowę nowych domów i mieszkań oraz na bardziej produktywne inwestycje w startupy, spółki giełdowe, innowacje. Australia przeprowadza jedną z najciekawszych reform rynku nieruchomości ostatnich lat. Rząd ogranicza ulgi podatkowe dla osób kupujących mieszkania na rynku wtórnym, ale… jednocześnie pozostawia preferencje dla nowych inwestycji mieszkaniowych i części inwestycji finansowych. Czy Polska może i powinna pójść tą drogą?

Cel działań australijskiego rządu jest prosty: mniej kapitału ma trafiać do licytowania się o istniejące domy i mieszkania (co podbija ceny na rynku nieruchomości), a więcej – na budowę nowych lokali i rozwoju gospodarki. Australia mówi obecnie inwestorom: buduj albo inwestuj w firmy. Kupowanie starych mieszkań straci przywileje podatkowe, kapitał musi pracować i tworzyć nową wartość dodaną dla gospodarki.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Australijska reforma nie jest wojną z inwestorami ani z nieruchomościami. To po prostu próba zmiany kierunku przepływu kapitału. Państwo wysyła sygnał: jeśli inwestujesz, twórz nowe domy i mieszkania lub finansuj rozwój gospodarki. Jeśli kupujesz istniejące mieszkania wyłącznie jako magazyn wartości, z myślą o zarobku na wzroście jego ceny, rząd cię nie polubi.

Niezależnie od tego, czy reforma okaże się sukcesem, Australia staje się laboratorium dla krajów szukających sposobu na poprawę dostępności mieszkań bez wprowadzania administracyjnych limitów cen nieruchomości. Cały świat z zapartym tchem będzie oglądał tę próbę. Czy to byłaby dobra droga dla polskiego rynku nieruchomości?

Australia zmienia podatki. Tak uderzy w betonowe złoto

Australia zaczyna eksperyment, który zacznie się od systemu podatkowego, a ma zakończyć się lepszym lokowaniem kapitału. Pieniądz powinien – jak chce rząd – pracować dla generowania wartości dodanej w gospodarce. Pierwszym punktem zmian podatkowych jest ograniczenie tzw. „negative gearing” tylko do nowych mieszkań. „Negative gearing” to australijska ulga podatkowa pozwalająca odliczać koszty inwestycji w nieruchomości (tzw. straty z wynajmu wynikające z rat kredytowych na jej zakup) od innych dochodów, np. wynagrodzenia.

Od 1 lipca 2027 roku inwestor kupujący nowe mieszkanie lub dom zachowa pełne korzyści podatkowe, natomiast inwestor kupujący używane mieszkanie na rynku wtórnym straci możliwość odliczania strat od pensji i innych dochodów. Straty będzie mógł rozliczyć tylko z przyszłymi dochodami z tej nieruchomości. Co to oznacza dla inwestorów aktywnych na rynku nieruchomości? Państwo przestaje dopłacać do kupowania istniejących mieszkań i zaczyna wspierać tylko inwestycje zwiększające podaż mieszkań.

To bardzo ważna zmiana, bo oficjalnie i urzędowo państwo stwierdza, że kupno mieszkania od innego właściciela nie tworzy nowej wartości. Budowa nowego mieszkania, już tak. Po zmianach opłacalne będzie inwestowanie na rynku pierwotnym. Inwestowanie na rynku wtórnym – już dużo mniej.

Drugim punktem zmian jest lepsze traktowanie nowych inwestycji przy podatku od zysków kapitałowych (CGT). Obecnie w Australii obowiązuje 50-procentowa ulga w podatku od zysków kapitałowych. Rząd chce ją zastąpić systemem opartym na wskaźniku inflacji i minimalnym podatku 30%, ale jednocześnie pozostawić specjalne preferencje dla inwestorów finansujących nowe budownictwo. Właściciele nowych inwestycji mieszkaniowych będą mogli wybrać korzystniejszy wariant rozliczenia.

Rząd nie będzie wspierał podatkowo inwestycji w stare zasoby mieszkaniowe czy spekulacji istniejącymi nieruchomościami. Zachęty podatkowe nie ograniczą się tylko do rynku nieruchomości. To będą również zachęty do inwestowania w startupy i firmy. Równolegle ze zmianami w ulgach podatkowych dla rynku nieruchomości Australia rozszerza ulgi dla funduszy venture capital, wsparcie dla startupów, ulgi na sektor badania i rozwój (R&D) oraz możliwość szybszego odliczania strat przez firmy.

Cały rejestr zmian podatkowych, które wchodzą w życie w Australii można prześledzić na stronie australijskiego rządu budżet.gov.au w sekcji Budżet 2026-2027 – reforma podatkowa. A tu dostępna jest rządowa strona poświęcona programom podatkowego wsparcia dla rynku mieszkaniowego treasury.gov.au.

Dlaczego Australia wprowadza zmiany podatkowe?

Australia ma jeden z najdroższych rynków mieszkaniowych na świecie. I to nie tylko nominalnie, ale też w relacji do wynagrodzeń mieszkańców. W debacie publicznej od lat pojawia się argument, że istniejące ulgi podatkowe zwiększają liczbę inwestorów zainteresowanych kupnem domów i mieszkań traktowanych jako inwestycje. To utrudnia zakup pierwszego mieszkania młodym rodzinom.

Rząd argumentuje, że ograniczenie preferencji dla rynku wtórnego powinno znacznie zmniejszyć presję cenową, zwiększyć skalę budowy nowych domów i mieszkań, a także poprawić dostępność cenową mieszkań dla nabywców kupujących po raz pierwszy. Jak to ma działać w praktyce? Można użyć prostego przykładu. W starym systemie podatkowym inwestor mógł kupić mieszkanie na rynku wtórnym, wynajmować je ze stratą, ale mógł odliczać tę stratę od podatku i liczyć na wzrost ceny mieszkania w przyszłości. Państwo w praktyce częściowo współfinansowało taki model inwestowania.

W nowym systemie, jeżeli ktoś kupuje mieszkanie na rynku wtórnym, to ulgi są dużo mniejsze. Ale jeżeli ktoś finansuje budowę nowego mieszkania czy domu od dewelopera, domu lub współfinansuje budowę nowego osiedla, inwestuje w startup lub fundusz venture capital, otrzymuje korzystniejsze warunki podatkowe.

Przez lata połączenie ulg dla inwestorów i preferencyjnego opodatkowania zysków kapitałowych z inwestowania w istniejące już nieruchomości wypaczało decyzje inwestycyjne i kierowało zbyt dużo kapitału na rynek mieszkaniowy kosztem innych aktywów. To bolączka znana też z naszego kraju, w którym inwestowanie w mieszkania traktowane jest jako najlepsza forma ochrony kapitału i inwestycji długoterminowej.

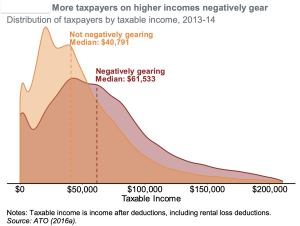

Kto dotychczas korzystał z ulg? Dane australijskiego urzędu podatkowego pokazują, że z mechanizmu negative gearing częściej korzystały osoby o wyższych dochodach. Mediana dochodów inwestorów odliczających straty z wynajmu wynosiła ok. 61 500 dolarów australijskich, wobec niespełna 41 000 dolarów wśród pozostałych podatników. To jeden z argumentów ekonomistów, że preferencje podatkowe w większym stopniu wspierają zamożniejszych inwestorów niż osoby kupujące pierwsze mieszkanie.

Rozkład dochodów dwóch grup Australijczyków widać na wykresie australijskiego think tanku Grattan Institute. Pomarańczowa krzywa – to osoby, które nie korzystają z negative gearing, bordowa krzywa – osoby, które korzystają z negative gearing, czyli odliczają straty z wynajmu od innych dochodów. Na osi poziomej znajdują się roczne dochody podlegające opodatkowaniu. Widać, że pomarańczowa krzywa ma szczyt na poziomie około 40 000 dolarów, a bordowa jest przesunięta wyraźnie w prawo.

To oznacza, że przeciętny użytkownik ulgi zarabiał o około 50% więcej niż przeciętny podatnik, który z niej nie korzystał. Dlaczego tak się dzieje? Mechanizm jest dość prosty. Negative gearing polega na tym, że inwestor kupuje mieszkanie na kredyt, przez kilka lat ponosi stratę (odsetki, amortyzacja, koszty) i tę stratę odlicza od podatku. Najwięcej zyskują na tym osoby płacące wysoki podatek dochodowy.

Przez lata zwolennicy ulgi twierdzili, że negative gearing pomaga zwykłym Australijczykom budować majątek. Eksperci Grattan pokazali dane, z których wynika coś innego. Głównymi beneficjentami są osoby o ponadprzeciętnych dochodach. I to był jeden z głównych argumentów za przeprowadzeniem obecnej reformy systemu podatkowego.

Czy po zmianach rynek powróci do lepszego kształtu i kapitał rzeczywiście zacznie finansować nowe inwestycje? To zależy od inwestorów. Przyzwyczajenia są czasem silniejsze niż realny interes. Australijskie media podkreślają, że inwestowanie w nieruchomości jest zakorzenione w australijskiej psychice. A rabat podatkowy CGT istnieje już od 27 lat. Przez cały ten czas ulgi podatkowe wspierały straty z wynajmu – „negative gearing” – jako narzędzia do minimalizacji podatków.

„Minie jeszcze wiele lat, aby zniekształcenia, które zostały stworzone, zniknęły, ponieważ nieruchomości inwestycyjne stopniowo będą sprzedawane lub będą powoli przechodzić w stronę oczekiwaną przez rząd” –

– taką opinię o efektywności zmian ma Michael Janda – publicysta jednego z najważniejszych australijskich portali ABC, piszących na łamach portalu m.in. o inwestowaniu w nieruchomości. Zdaniem autora z ABC, w międzyczasie niektórzy inwestorzy mogą być nawet bardziej skłonni do trzymania w rękach tego, co już mają.

Rząd twierdzi, że nie ma czasu do stracenia. Wskaźniki własności domów spadły o 7 punktów procentowych wśród osób w wieku 25-34 lat w ciągu dwóch dekad (od 2001 do 2021 roku), a od tego czasu prawdopodobnie spadły jeszcze bardziej wraz ze wzrostem cen domów. Reforma ma spowodować, że przybędzie około 75 000 dodatkowych właścicieli domów w ciągu następnej dekady, co odwróci około 10 lat spadku wskaźnika posiadania domu. Usunięcie ulg na rynek wtórny powinno zwiększyć dostępność cenową domów i mieszkań.

CZYTAJ TEŻ:

Czy zmiany podatkowe poprawią dostępność nieruchomości?

Zmiany podatkowe same w sobie nie są lekarstwem na wszystko, a wskaźniki posiadania domu prawdopodobnie pozostaną niższe niż na przełomie wieków zanim weszły w życie zasady podatkowe CGT – uważa publicysta ABC. Wielu ekonomistów rynkowych twierdzi, że autorzy reformy nie doceniają krótkoterminowego szoku wynikającego ze zmian podatkowych. I że może on skutkować „wybrzuszeniem sprzedaży” przez inwestorów i tylko tymczasową obniżką cen domów.

Zdaniem rządu, kluczowe może być zmniejszenie nierówności międzypokoleniowych. System nie będzie już chronił inwestycji pokolenia wyżu demograficznego i pokolenia X, które już posiada nieruchomości inwestycyjne. Dotychczasowy system zwiększał nierówności między pokoleniami, ponieważ ludzie, którzy odziedziczyli portfele nieruchomości rodziców, mogą je dalej rozszerzać. A pozostali nie.

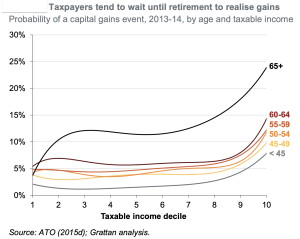

Pokazuje to wykres Grattan Institute, na którym widać, że osoby o najwyższych dochodach, szczególnie w wieku 65+, znacznie częściej realizują zyski kapitałowe niż pozostali. Autorzy raportu interpretują to jako dowód, że inwestorzy świadomie czekają do emerytury, kiedy często wpadają do niższego progu podatkowego. Strategia ludzi wygląda tak: kup nieruchomość, trzymaj ją kilkanaście lub kilkadziesiąt lat, nie płać podatku od wzrostu wartości, sprzedaj dopiero po zakończeniu pracy zawodowej, zapłać niższy podatek.

Innym długoterminowym efektem może być fundamentalna zmiana mentalności inwestycyjnej Australijczyków. Zmiany CGT mogą mieć pozytywny efekt w postaci przesunięcie inwestycji na rynek akcji. Rząd ma nadzieję, że po zakończeniu okresu przejściowego, ludzie zainwestują pieniądze na rynku kapitałowym, zamiast liczyć na najbardziej lukratywne ulgi podatkowe od inwestycji w nieruchomości.

Analitycy rynku finansowego cytowani przez publicystę ABC twierdza, że zmiany w CGT mogą zwiększyć zwłaszcza popularność inwestowania w tzw. akcje dochodowe (czyli wypłacające dywidendy), raczej nie będą czynnikiem zwiększającym zainteresowanie akcjami wzrostowymi (bardziej wahliwymi, nie wypłacającymi dywidendy). Spółki bardziej spekulacyjne, potencjalnie o wysokim wzroście wartości, to kategoria inwestycji, która raczej nie skorzysta z pieniędzy wycofywanych z rynku nieruchomości.

CZYTAJ TEŻ O POLSKICH PLANACH:

Jak źle skrojone podatki „nagradzają” trzymanie nieruchomości?

Reformy ogłoszone przez australijski rząd nie pojawiły się z dnia na dzień. Już ponad dekadę temu ekonomiści z Grattan Institute, think tanku zajmującego się budżetem i podatkami, argumentowali, że australijski system podatkowy premiuje kupowanie istniejących nieruchomości zamiast finansowania nowych inwestycji.

Zdaniem ekonomistów z Grattan, państwo powinno ograniczać podatki zniechęcające do zmiany miejsca zamieszkania (jak stamp duty – odpowiednik naszego podatku od czynności cywilnoprawnych, ale dużo wyższy), a jednocześnie stopniowo odchodzić od ulg, które zachęcają do spekulacyjnego lokowania kapitału w mieszkaniach. Obecne zmiany w podatkach od inwestycji mieszkaniowych można więc odczytywać jako realizację tej długofalowej filozofii reform, a nie jedynie reakcję na bieżący kryzys mieszkaniowy.

Raport Property taxes z 2015 roku na temat systemu opodatkowania nieruchomości pokazuje filozofię, z której wyrosły obecne propozycje rządu. Wynika z niego, że państwo zbyt mocno opodatkowuje zakup i sprzedaż domu, a zbyt słabo – samo posiadanie wartościowego gruntu i nieruchomości. Eksperci Grattan uważają, że lepiej opodatkować aktywa, których nie da się przenieść za granicę (dom, ziemię), niż same transakcje lub pracę. Grattan uważa, że stomp duty to jeden z najbardziej szkodliwych podatków, ponieważ ludzie z obawy przed nim nie zmieniają mieszkań nawet wtedy, gdy powinni.

JAK ZASPOKOIĆ POTRZEBY MIESZKANIOWE POLAKÓW:

Skutek jest taki, że starsze osoby zostają w zbyt dużych domach, młode rodziny mają trudniejszy dostęp do większych mieszkań, spada też mobilność pracowników na rynku pracy. Raport proponuje stopniowe zastąpienie tego podatku corocznym podatkiem od wartości domu i gruntu, szerokim „land tax”. Domu czy ziemi, na której stoi dom, nie można ukryć, nie można wyprowadzić do raju podatkowego.

Raport Grattan mówi wprost, że system podatkowy zbyt mocno premiuje inwestowanie w nieruchomości, kapitał trafia do domów zamiast do firm, np. startupów, gospodarka rozwija się wtedy wolniej. Ta sama myśl została rozwinięta rok później w raporcie Hot Property z 2016 roku dotyczącym negative gearing i CGT, który rekomendował ograniczenie tych ulg. Raport tłumaczy, dlaczego Australia powinna zmienić opodatkowanie inwestycji mieszkaniowych.

Eksperci think tanku pokazują, że połączenie dwóch ulg podatkowych – możliwości odliczania strat z wynajmu od innych dochodów (negative gearing) oraz 50-procentowej ulgi w podatku od zysków kapitałowych (CGT) – zachęca Australijczyków do inwestowania w istniejące nieruchomości zamiast w bardziej produktywne przedsięwzięcia. To prowadzi do wzrostu cen mieszkań, ogranicza dostępność cenową dla osób kupujących pierwszy dom i kosztuje budżet państwa miliardy dolarów rocznie.

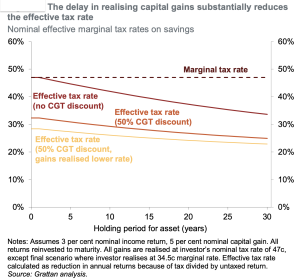

Wykres z raportu pokazuje skutki dotychczasowych ulg podatkowych: nominalna stawka podatku wynosi ok. 47% (linia przerywana), dzięki 50% uldze CGT realna efektywna stawka spada do ok. 32%, a jeśli inwestor przez wiele lat nie sprzedaje nieruchomości i realizuje zysk dopiero na emeryturze, efektywne opodatkowanie może spaść nawet do ok. 23%. Czyli – im dłużej właściciel trzyma nieruchomość, tym niższy jest rzeczywisty podatek od zysków. To właśnie autorzy raportu uznają za jedną z głównych wad systemu.

Ośrodek Grattan konsekwentnie promuje podobny sposób myślenia o podatkach. Raport z 2015 r. mówi: nie nagradzajmy inwestowania w istniejące nieruchomości. Raport z 2016 r. dodaje: ograniczmy negative gearing i ulgę CGT. Reforma z 2026 roku idzie jeszcze dalej. Rząd zachowuje preferencje głównie dla nowych inwestycji mieszkaniowych, natomiast kupowanie mieszkań z rynku wtórnego nie będzie już objęte tak korzystnymi ulgami podatkowymi.

Najciekawszy wniosek z punktu widzenia polskiego podatnika to: podatki powinny zachęcać do budowania nowych mieszkań i produktywnego inwestowania, a nie do handlowania istniejącymi nieruchomościami.

Czy polscy politycy pójdą w podobnym kierunku, jak australijski rząd?

Czy nowe zasady sprawią, że mieszkania będą bardziej przystępne cenowo, a własność domu bardziej dostępna dla młodych Australijczyków? Trudno przewidzieć długoterminowe efekty zmian podatkowych, które w przyszłym roku wdroży Australia. Jest sporo niewiadomych, a niepewność geopolityczna i perspektywa rosnącej inflacji również nie pomagają. Głównym celem rządu pozostaje jednak zwiększenie podaży domów i mieszkań.

Inwestorzy kupujący nowe mieszkania nie tylko nadal będą mogli ubiegać się o ulgi za koszty inwestycji (czyli odliczać dochód z wynajmu od podatku), także od innych swoich innych dochodów, ale także będą mieli wybór, gdy będą sprzedawać nieruchomość: czy skorzystać z metody indeksacji, czy wziąć 50% zniżkę na zysk kapitałowy. W latach 2022-2023 około 1,2 miliona właścicieli nieruchomości inwestycyjnych korzystało z ulgi CGT na wyrównanie strat z wynajmu. Byli to właściciele mniej więcej połowy wszystkich nieruchomości inwestycyjnych.

Wniosek dla Polski? U nas system podatkowy działa nieco inaczej. Przede wszystkim podatek od czynności cywilno-prawnych nie jest problemem ograniczającym płynność rynku i mobilność ludzi. Nie ma też u nas ulg w podatku Belki, nie ma też mechanizmu, który pozwala odliczać straty na wynajmie, wynikające z kosztów inwestycji w nieruchomość, od innych dochodów. U nas od najmu płaci się 8,5% podatku ryczałtowego liczonego od przychodu.

Co prawda nie ma możliwości kompensowania strat z wynajmu, ale podatek od najmu jest nominalnie znacznie niższy niż podatek Belki od innych inwestycji (choć liczony od przychodu). Działa też zachęta do inwestowania w „betonowe złoto” w postaci braku jakiegokolwiek opodatkowania zysku ze sprzedaży nieruchomości, której wartość wzrosła. Z tym elementem systemu podatkowego – zachętą do trzymania nieruchomości aż do emerytury jako aktywa pomnażającego dodatkową emeryturę – Australia chce walczyć. Wbrew interesowi przyszłych emerytur, ale w interesie tych, których dziś nie stać na zakup mieszkania.

Tak naprawdę Australia testuje ideę, o której coraz częściej mówi się także w Europie: system podatkowy nie powinien karać podatników za inwestowanie w nieruchomości, ale różnicować podatki między inwestowaniem zwiększającym podaż a inwestowaniem wyłącznie podbijającym ceny istniejących aktywów. Powinien wspierać inwestowanie na rynku kapitałowym, a zniechęcać do inwestowania w „betonowe złoto”. Powinien opodatkować raczej wzrost wartości majątku niż pracę lub transakcję.

Nie chodzi o to, że inwestycje w nieruchomości są złe, tylko – jeśli już inwestujesz, twórz nowe mieszkania albo finansuj rozwój gospodarki, a nie tylko kupuj już istniejące aktywa.

CZYTAJ TEŻ TO:

——————————-

ZAPISZ SIĘ NA NEWSLETTERY

ZAPISZ SIĘ NA NEWSLETTERY

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

——————————

Źródło zdjęcia: Dan Freeman/Unsplash