Aplikacja mObywatel pozwala nam wgrać dowód osobisty do telefonu komórkowego (to tzw. mDowód). Zgodnie z prawem dokument cyfrowy powinien być honorowany na równi z tradycyjnym. Czy tak jest naprawdę? Czy banki technologicznie są do tego przygotowane? Powęszyłem, popytałem i wracam z odpowiedziami!

- Bezpieczne lokowanie pieniędzy: na bankach świat się nie kończy. Jakie są możliwości „parkowania” pieniędzy poza bankami? [POWERED BY UNIQA TFI]

- „Kredytówka” bez kruczków? Jakie cechy powinna mieć karta kredytowa jako źródło awaryjnej płynności? I czy ta karta „dowozi”? [POWERED BY UNICREDIT]

- Jak powinno być ustalane „sprawiedliwe” oprocentowanie pieniędzy, które trzymamy w bankach? I dlaczego to my musimy o to walczyć? [POWERED BY TRADE REPUBLIC]

Wybrałem się ostatnio do banku tak trochę z marszu, wiec byłem zmuszony zweryfikować się za pomocą aplikacji mObywatel. Byłem bojowo nastawiony i przygotowany na dyskusję, a pozytywnie się zaskoczyłem. Nie tylko okazało się, że wszyscy wiedzą, czym jest mDowód i jak działa, ale sama weryfikacja była banalnie prosta i polegała na zeskanowaniu kodu QR. Czyżby banki w końcu odpowiedzialnie podeszły do ustawy i poważnie traktują dowód elektroniczny? Postanowiłem to sprawdzić.

Czy banki respektują mDowód?

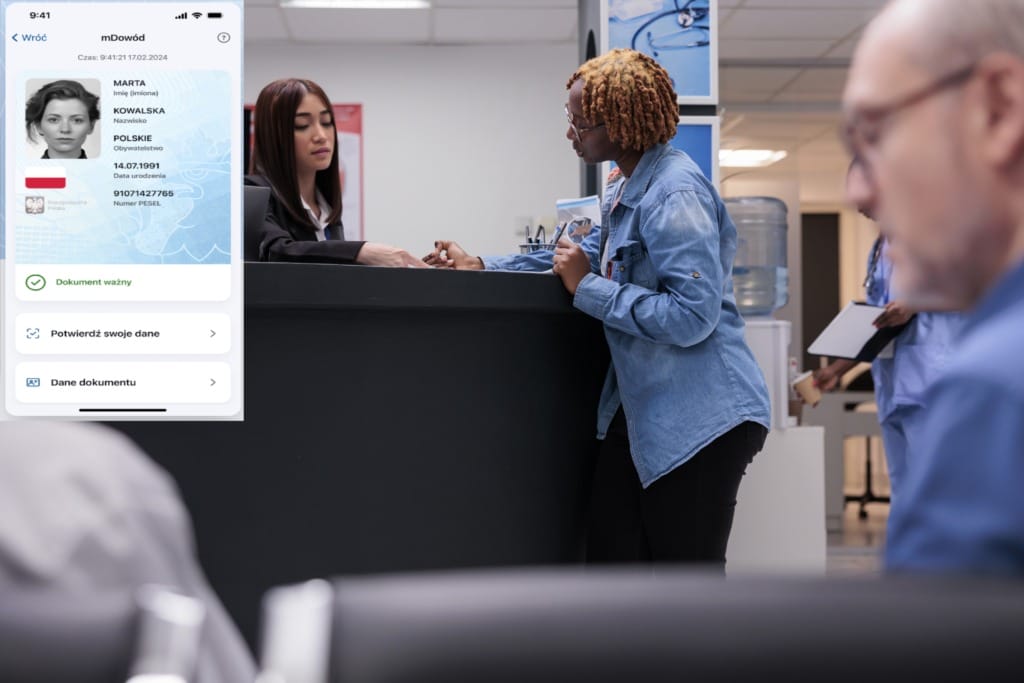

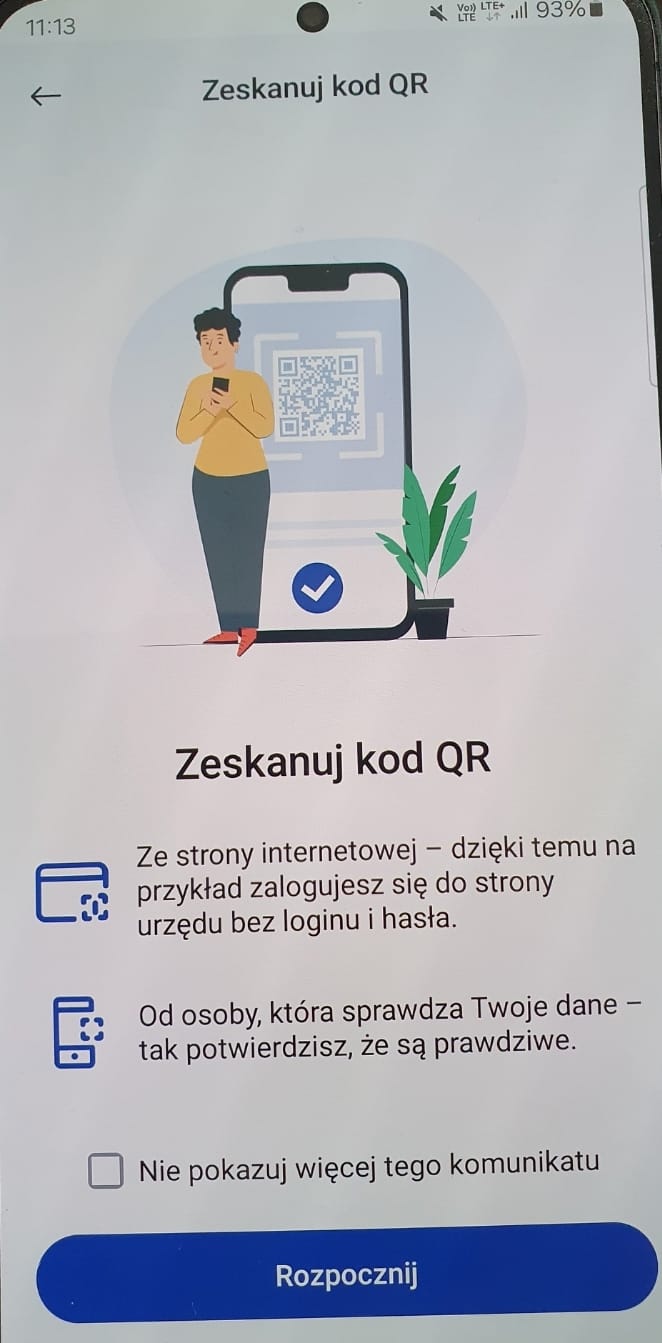

Zacznijmy od aspektów technicznych. Jak wyglądał sam proces weryfikacji dokumentem elektronicznym w banku? Szybko i wygodnie. Musiałem otworzyć aplikację mObywatel, wejść w zakładkę mDowód, kliknąć „potwierdź swoje dane”, a następnie „rozpocznij”. Otworzył się aparat, musiałem zeskanować kod QR wyświetlony na tablecie w banku i zatwierdzić operację.

Zostałem zweryfikowany, a obsługująca mnie pani nie miała żadnych dodatkowych pytań i nie wymagała żadnych dodatkowych dokumentów. Bajka! Jak tylko zobaczyła, że wyciągam telefon komórkowy, pokazała mi tablet (przy każdym stanowisku był taki prywatny tablet) i poprosiła o zeskanowanie kodu QR. Służyła też ewentualnym wsparciem, gdyby takie było potrzebne. Innymi słowy, dobrze wiedziała, o co chodzi.

Pozytywnie mnie to zaskoczyło, bo chociaż Ustawa o aplikacji mObywatel (swoją drogą – w końcu jakaś ustawa o prostej nazwie) w pełni zaczęła działać we wrześniu 2023 r., to co rusz słyszało się, że gdzieś nie respektowano tego dokumentu (np. jeszcze w lutym tego roku Centrum Obsługi Podpisu Elektronicznego Szafir czerwoną czcionką informowało, że nie akceptują potwierdzania tożsamości aplikacją mObywatel). Sami też opisywaliśmy podobny przypadek.

A z ustawy jasno wynika, że obowiązek stwierdzenia tożsamości uznaje się za spełniony na podstawie dokumentu mObywatel. Wyjątki są tylko dwa. Po pierwsze mDowód działa tylko w Polsce (a więc nie przekroczymy granicy na jego podstawie). Po drugie plastikowy dowód osobisty będzie nam potrzebny podczas składania wniosku o nowy dowód osobisty.

Zaintrygowany zrobiłem sobie rundkę po kilku bankach w celu załatwienia różnych, czasem hipotetycznych (nie mylić z hipotecznymi) spraw. Mimo się zaskoczyłem, bo ostatecznie wszędzie aplikacja mObywatel wystarczyła mi do tego, aby się poprawnie wylegitymować przed pracownikiem banku.

Niestety były też momenty, w których musiałem po prostu być asertywny. W pierwszej chwili nie dano mi możliwości wykorzystania mDowodu do zmiany danych dowodu osobistego (tego plastikowego, który był wcześniej w systemie banku), zaciągnięcia pożyczki (a konkretnie zgody na weryfikację w BIK-u) oraz otworzenia rachunku rejestrowego w biurze maklerskim banku.

Argumenty były różne, ale wszystkie sprowadzały się do prośby o okazanie plastikowego dowodu osobistego. Byłem jednak nieugięty i informowałem, że w ustawie nie ma takich wyjątków oraz prosiłem o ponowne zajęcie stanowiska. Po konsultacji z przełożonym w oddziale lub – w jednym przypadku – na wewnętrznej infolinii banku ostatecznie wszystkie te sprawy załatwiłem z aplikacją mObywatel. Test w mikroskali zakończył się sukcesem.

Aplikacja mObywatel a oficjalne stanowisko banków

Z oczywistych względów nie odwiedziłem wszystkich banków, a tym bardziej wszystkich oddziałów banków w Polsce. Postanowiłem więc poprosić o pomoc biura prasowe. Wystosowałem trzy pytania i zebrałem dla Was odpowiedzi (kolejność chronologiczna, a więc w gratisie otrzymujecie szybkość działania biura prasowego).

Na początek chciałem dowiedzieć się, czy obsługa klienta w banku respektuje elektroniczny dowód osobisty we wszystkich sprawach bankowych. Dopytałem też, w jakich sprawach taki dokument może nie być honorowany. Wreszcie zapytałem o techniczny aspekt weryfikacji. Pozwoliłem sobie skrócić niektóre wypowiedzi, aby Was nie zanudzać.

Pierwszy odpisał Paweł Jurek, rzecznik prasowy Banku Pekao, z którego odpowiedzi dowiadujemy się, że akceptuje mDowody. Weryfikacja polega na udostępnieniu klientowi kodu QR (na ekranie komputera, telefonu służbowego pracownika lub wydruku), który musi go zeskanować i zatwierdzić przekazanie danych.

„Z początkiem września 2023 r. Bank Pekao udostępnił klientom możliwość potwierdzania tożsamości mDowodem. Potwierdzanie tożsamości mDowodem jest dostępne zarówno dla dotychczasowych, jak i nowych klientów.”

Niestety okazuje się, że w celu udzielenia kredytu Bank Pekao nadal wymaga dodatkowego dokumentu tożsamości, co moim zdaniem nie powinno mieć miejsca. Nie dosyć, że jest to sprzeczne z ustawą, to jeszcze mDowody są bezpieczniejsze od dowodów plastikowych (do czego jeszcze dojdę).

„W przypadku udzielania kredytów także identyfikujemy klienta mDowodem, jednakże do oceny możliwości udzielenia kredytu aktualnie niezbędne jest przedstawienie dodatkowo innego dokumentu tożsamości w celu zapewnienia bezpieczeństwa tych transakcji, zarówno po stronie banku, jak również klienta.”

Lepsze wiadomości napłynęły z biura prasowego banku BNP Paribas, gdzie dowiedziałem się, że mDowody są u nich tożsame z dowodami plastikowymi.

„mDowód jest honorowany w naszym banku (na analogicznych zasadach jak dowód osobisty tradycyjny) i jest wystarczającym dokumentem. W procesie weryfikacji tożsamości wykorzystywany jest tzw. komponent BackSystem – weryfikacji tożsamości dokonujemy z wykorzystaniem QR kodów, a dane z aplikacji mObywatel pobierane są bezpośrednio do systemów informatycznych Banku.”

Monika Banyś, rzecznika prasowa VeloBanku, podkreśla, że VeloBank od samego początku zastosował się do przepisów ustawy. Faktycznie ten bank ochoczo podchodzi do nowinek technologicznych, o czym pisałem jeszcze w 2022 roku (poczytacie o tym tutaj).

„W placówkach VeloBanku już 1 września 2023 r. udostępniliśmy możliwość weryfikacji i identyfikacji klienta mDowodem (w aplikacji mObywatel). Dokonujemy tego za pośrednictwem kodu QR. Po zeskanowaniu przez klienta kodu QR udostępnionego przez doradcę dane z mDowodu są przekazywane automatycznie do banku. Doradca może je zweryfikować – porównać dane i zdjęcie z klientem.”

Analogiczną odpowiedź otrzymałem od pana Piotra Wardziaka z PKO BP:

„W placówkach PKO Banku Polskiego respektujemy mDowód we wszystkich sprawach bankowych. Konieczne jest zeskanowanie kodu QR – klient loguje się do aplikacji mObywatel na swoim smartfonie, skanuje kod QR, a następnie potwierdza przekazanie danych z mDowodu do banku na swoim telefonie.”

Jeżeli wybieramy się do placówki Alior Banku, to również wystarczy, że zabierzemy ze sobą mDowód w aplikacji mobilnej. Wyjaśniła mi to Joanna Nagierska.

„Alior Bank respektuje mDowód w procesach depozytowych, czyli np. zakładania ROR, w procesach kredytowych, np. udzielania pożyczki, oraz w obsłudze bieżącej. Klient skanuje QR kod ze szkiełka bankiera i potwierdza przekazanie danych do banku na swojej aplikacji mObywatel. Wtedy bank automatycznie otrzymuje dane i może obsługiwać klienta.”

Ewa Krawczyk, menedżer ds. komunikacji z mediami z Santander Banku powiedziała mi, że u nich sytuacja wygląda podobnie.

„W naszym banku na podstawie dokumentu mDowód są obsługiwane wszystkie procesy, które mają miejsce przy fizycznej obecności klienta, czyli w placówkach banku. Nasz bank korzysta z aplikacji mObywatel za pomocą Backsystemu, czyli jest zintegrowany z aplikacją obsługującą mDowód. Klient skanuje kod, potwierdza przekazanie danych w swojej aplikacji i bank otrzymuje informacje.”

Magdalena Ostrowska z ING Banku zaznacza, że mDowód może służyć do identyfikacji tylko w sytuacji, kiedy obie strony są fizycznie obecne. Jeżeli ten warunek jest spełniony, to dokument elektroniczny jest respektowany w placówkach banku.

„W ING Banku Śląskim dokumentem mDowód (dostępnym w aplikacji mObywatel) klienci mogą posługiwać się w placówkach bankowych w celu potwierdzenia tożsamości oraz innych dyspozycji klienta. mDowód jest traktowany na równi z tradycyjnym dowodem osobistym. Weryfikację wykonuje specjalista z wykorzystaniem weryfikacji kryptograficznej, czyli procesu, który rozpoczyna się od zeskanowania kodu QR, a ten potwierdza prawdziwość, aktualność i spójność danych mDowodu.”

Marta Wałdoch z Citibanku nie komentowała szczegółów operacyjnych, ale zapewniła mnie:

„Realizujemy wymogi dotyczące elektronicznego dowodu we wszystkich kanałach kontaktu bezpośredniego, zgodnie z wymogami oraz oczekiwaniami klientów”.

Dowód elektroniczny jest też wystarczającym dokumentem podczas wizyty w oddziałach Banku Millennium, o czym dowiedziałem się od Krzysztofa Kurka.

„W placówkach banku są realizowane wszystkie dyspozycje klienta, który się identyfikuje mDowodem. Do identyfikacji i weryfikacji tożsamości za pomocą mDowodu są wykorzystywane kody QR.”

Listę uzupełniła Agnieszka Gorzkowicz z Credit Agricole, która potwierdziła, że i u nich nie ma konieczności posiadania tradycyjnego dokumentu tożsamości.

„Respektujemy elektroniczny dokument tożsamości (mDowód) w naszych placówkach w przypadku klientów indywidualnych. Klient skanuje kod QR, który na ekranie swojego monitora prezentuje mu go nasz doradca.”

Czy mDowód jest bezpieczny? Tak!

Z powyższych odpowiedzi, które otrzymałem z działów komunikacji z mediami, jasno wynika, że banki wzięły sobie do serca ustawę i zaczęły poważnie podchodzić do weryfikacji tożsamości za pomocą aplikacji mObywatel. Nie wszystkie banki odpisały, ale generalnie przekaz jest jasny – mDowód w oddziałach banku zastępuje tradycyjny dowód osobisty, wystarczy zeskanować kod QR i przekazać dane.

Jedyne, o czym musicie pamiętać, to konieczność fizycznej obecności obu stron. To znaczy, że mDowód nie będzie wystarczającym dokumentem podczas zdalnego załatwiania jakiejś sprawy.

To budujące, bo – wbrew obiegowej opinii – dowód elektroniczny jest bezpieczniejszy niż papierowy. Z kilku powodów. Po pierwsze trudniej go zgubić. Jeżeli zgubimy dowód plastikowy, to ktoś może go wykorzystać. Jeżeli zgubimy telefon, to nasz mDowód ciągle jest zabezpieczony przynajmniej dwoma logowaniami (do telefonu oraz do aplikacji mObywatel), często biometrycznymi.

Po drugie trudniej go podrobić. Zakup tzw. „dowodu kolekcjonerskiego” jest prostszy (nawet po wdrożeniu przepisów, które miały z tym walczyć) niż zakup podrobionego mDowodu, który ma swoje warstwy zabezpieczeń.

Po trzecie trudniej się pod nas podszyć. Tradycyjny dowód osobisty po prostu okazywaliśmy w okienku i – nie ukrywajmy – mało kto cokolwiek weryfikował. Jeżeli płeć się zgadzała, a wiek jakoś specjalnie nie odbiegał, to wszystko przechodziło. Ja się osobiście nigdy nie czułem weryfikowany – pracownicy banków po prostu rzucali okiem na dokument. mDowód weryfikowany jest kryptograficznie, a dane są przekazywane w tle po zeskanowaniu kodu QR.

Aplikacja mObywatel zapewnia nam też większą wygodę. Nie dosyć, że zwykle mamy ją przy sobie, to dodatkowo nikt nie wpadnie na pomysł zeskanowania naszego dokumentu tożsamości. No i jest stale rozwijana, więc pozwala nam na realizację coraz większej gamy usług. Pozostaje mieć nadzieję, że inne firmy też będą honorować mDowód. Dajcie znać w komentarzach (lub na e-mail), jeżeli ktoś Wam tego odmówił. Będziemy interweniować!

Zdjęcie główne: DC Studio/Freepik oraz strona mDowód