Od 1 czerwca wchodzą w życie przepisy o blokowaniu numeru PESEL. Teraz system lepiej nas ochroni przed kradzieżą tożsamości i bezprawnym zawieraniem umów w naszym imieniu. Ile to kosztuje? Kto powinien zastrzec PESEL? Jak zastrzec PESEL i cofnąć takie zastrzeżenie? Co blokuje zastrzeżenie numeru PESEL? Jakich komplikacji można się spodziewać? Odpowiadam na najważniejsze pytania!

- Bezpieczne lokowanie pieniędzy: na bankach świat się nie kończy. Jakie są możliwości „parkowania” pieniędzy poza bankami? [POWERED BY UNIQA TFI]

- „Kredytówka” bez kruczków? Jakie cechy powinna mieć karta kredytowa jako źródło awaryjnej płynności? I czy ta karta „dowozi”? [POWERED BY UNICREDIT]

- Jak powinno być ustalane „sprawiedliwe” oprocentowanie pieniędzy, które trzymamy w bankach? I dlaczego to my musimy o to walczyć? [POWERED BY TRADE REPUBLIC]

Możliwość blokowania swojego numeru PESEL miała nas chronić przed oszustwami, które polegały na tym, że ktoś się pod nas podszywa i np. zaciąga w naszym imieniu kredyt lub kradnie nasz numer telefonu poprzez wyrobienie duplikatu karty SIM. To bardzo dobry pomysł, więc od początku przyglądamy się, jak idą prace nad zmianami w prawie. Recenzowaliśmy ustawę w fazie projektowania (pod koniec 2022 r.) oraz testowaliśmy zastrzeżenie PESEL, gdy ruszyła centralna baza (w listopadzie 2023 r.).

Od 1 czerwca czekają nas kolejne, znaczące zmiany w rejestrze zastrzeżeń PESEL. Tego dnia nowe przepisy całościowo wchodzą w życie. Dotychczas mogliśmy wprawdzie zastrzegać numery PESEL, ale bez żadnych konsekwencji prawnych. Od czerwca zastrzeżenie PESEL-u skutecznie ochroni nas przed bezprawnym wykorzystaniem naszych danych osobowych. Z tej okazji przygotowałem krótki FAQ, w którym odpowiadam na najczęściej zadawane pytania.

1. Czy warto zastrzec PESEL?

Zdecydowanie warto zastrzec swój PESEL. To nic nie kosztuje, w każdej chwili możemy cofnąć takie zastrzeżenie, a zapewniamy sobie, że nikt bezprawnie nie wykorzysta naszych danych do zawarcia niektórych umów. Każdemu z Was rekomenduję zastrzeżenie numeru PESEL. Bardzo ważna jest także edukacja znajomych i członków rodziny. Szczególnie tych, którzy bardziej sceptycznie podchodzą do nowinek technologicznych. Zacznijmy jednak od początku.

Zastrzeżenie PESEL-u może być potężną bronią skierowaną w oszustów, którzy wyłudzają nasze oszczędności, ale tak naprawdę wszystko zależy od kampanii informacyjnej, która będzie prowadzona. Prawodawcy nie przewidzieli automatycznego zastrzeżenia wszystkich numerów PESEL, a więc każdy z nas będzie musiał samodzielnie zadbać o swój własny numer. Jeżeli prawie nikt nie skorzysta z nowego rozwiązania lub skorzystają z niego tylko osoby z większą świadomością bezpieczeństwa finansowego, to efekt będzie co najwyżej mizerny.

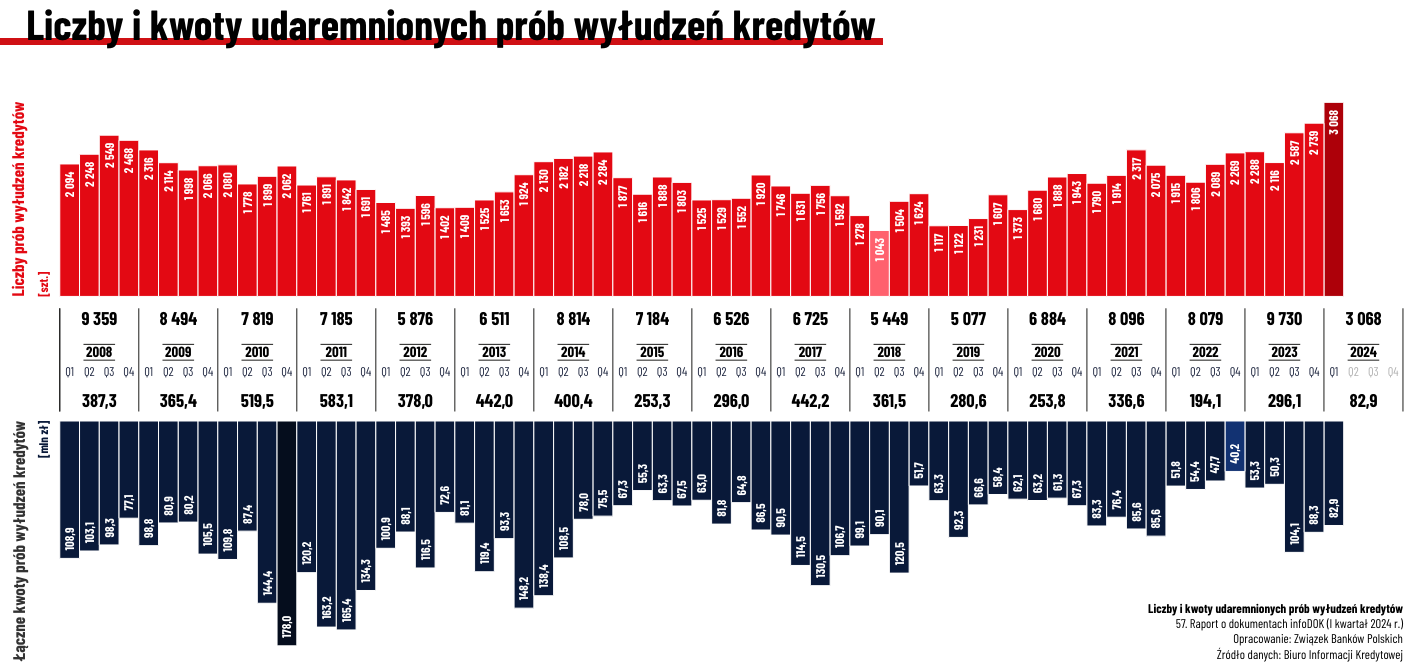

A oszuści mają się czego obawiać. Jak wynika ze świeżutkiej, 57. edycji „Raportu o dokumentach infoDOK”, w pierwszym kwartale tego roku udaremniono ponad 7000 prób wyłudzeń kredytów na łączną kwotę niemal 83 mln zł. To oznacza, że dziennie oszuści próbują wyłudzić ponad 900 000 zł. Dziennie!

Ta liczba rośnie i złodzieje wyłudzają coraz więcej naszych oszczędności. W całym 2023 r. udaremnionych prób było 9730 na łączną kwotę 296,1 mln zł. Natomiast w 2022 r. udaremniono 8079 prób na łączną kwotę 194,1 mln zł. Prawdziwa skala procederu jest znacznie większa, bo na powyższym wykresie widzicie tylko udaremnione próby. Zastrzeżenie PESEL-u może Was uchronić przed takim wyłudzeniem. Jeżeli skorzystacie z nowej funkcjonalności, to nikt nie będzie w stanie zaciągnąć w Waszym imieniu kredytu, wyrobić za Was np. duplikatu karty SIM (szczegółowy zakres poniżej).

Byłem ciekaw, jak do sprawy podejdą banki. Prawda jest taka, że instytucje te żyją z udzielania kredytów, a więc dodatkowa blokada niekoniecznie jest im na rękę. Wyobrażam sobie niezadowolenie konsultanta, który właśnie „wcisnął” komuś kredyt, gdy okazało się, że akurat ta osoba ma zastrzeżony PESEL. Z drugiej strony, wielokrotnie pisaliśmy o tym, że banki powinny zwracać skradzione pieniądze i to w ciągu jednego dnia (nie robią tego). Edukowanie społeczeństwa w kwestii bezpieczeństwa jak najbardziej leży w ich interesie.

Związek Banków Polskich poświęcił zastrzeganiu numerów PESEL część swojej konferencji prasowej, gdzie bardzo pochwalili nowe rozwiązanie. mBank i bank Millennium rozesłały bardzo klarowne i szczegółowe powiadomienia w tej sprawie. Dużo gorzej prezentuje się za to wiadomość od Alior Banku. Niektóre banki za to w ogóle o sprawie milczą.

Mam wrażenie, że weryfikacja dowodu w wielu miejscach (w tym niestety w bankach) polega tylko na okazaniu go. Nie zauważyłem, aby ktoś sprawdzał, czy zdjęcie pokrywa się z twarzą osoby trzymającej dowód. Taka procedura dla procedury. Dlatego zastrzeżenie PESEL-u zdecydowanie zwiększy Wasze bezpieczeństwo.

Dzisiaj to na osobie oszukanej spoczywa konieczność dowodu, że to nie ona zaciągnęła zobowiązanie. Od 1 czerwca 2024 r. instytucje nie będą miały możliwości domagania się zaspokojenia roszczeń, jeśli umowa zostanie podpisana w momencie, gdy nasz PESEL jest zastrzeżony.

2. Zastrzeżenie PESEL-u: kiedy nam się przyda?

Możliwość zastrzeżenia PESEL-u może nas zabezpieczyć w bardzo wielu sytuacjach. Po pierwsze, instytucje finansowe (banki, SKOK-i, instytucje kredytowe) będą miały obowiązek weryfikować w określonych okolicznościach, czy PESEL petenta jest zastrzeżony. O jakich sytuacjach mowa?

W ustawie wymienionych jest ich kilka: zawarcie umowy o konto osobiste lub oszczędnościowe, zaciągnięcie kredytu, pożyczki lub leasingu, zwiększenie zadłużenia w istniejącej umowie kredytowej (np. podwyższenie limitu karty kredytowej); i wypłata większej ilości gotówki w oddziale banku (dziennie powyżej trzykrotności minimalnego wynagrodzenia).

Teoretycznie wymieniłem tu zaledwie cztery rodzaje umów, ale warto śledzić interpretacje banków, bo np. Bank Millennium informuje, że osoby z zastrzeżonym numerem PESEL nie będą mogły: otwierać konta dla dziecka, rejestrować się do płatności odroczonych (np. BLIK Płacę Później) czy składać wniosku o umowne wakacje kredytowe.

Po drugie, notariusze będą weryfikować, czy nasz PESEL jest zastrzeżony m. in. przy nabyciu, zbyciu lub obciążenia nieruchomości (a to nie są rzadkie sprawy, bo przeniesienie własności nieruchomości wymaga wizyty u notariusza).

Po trzecie, dostawcy usług telekomunikacyjnych nie wydadzą nam duplikatu karty SIM, jeżeli nasz PESEL jest zastrzeżony. To bardzo ważna zmiana, bo obsługa klienta u operatorów telekomunikacyjnych dotychczas znacznie swobodniej podchodziła do weryfikacji tożsamości klientów niż np. pracownicy banków.

A prawda jest taka, że to telefon komórkowy stanowi główne zabezpieczenie naszej tożsamości (uwierzytelnianie dwuskładnikowe, aplikacje mobilne banków itd.). W rezultacie oszuści byli w stanie wyrobić duplikat karty SIM, a następnie podszyć się pod nas (np. uwierzytelniając się w banku). Teraz będzie im trudniej.

3. Zastrzeżenie PESEL-u. Jak zaciągnąć kredyt?

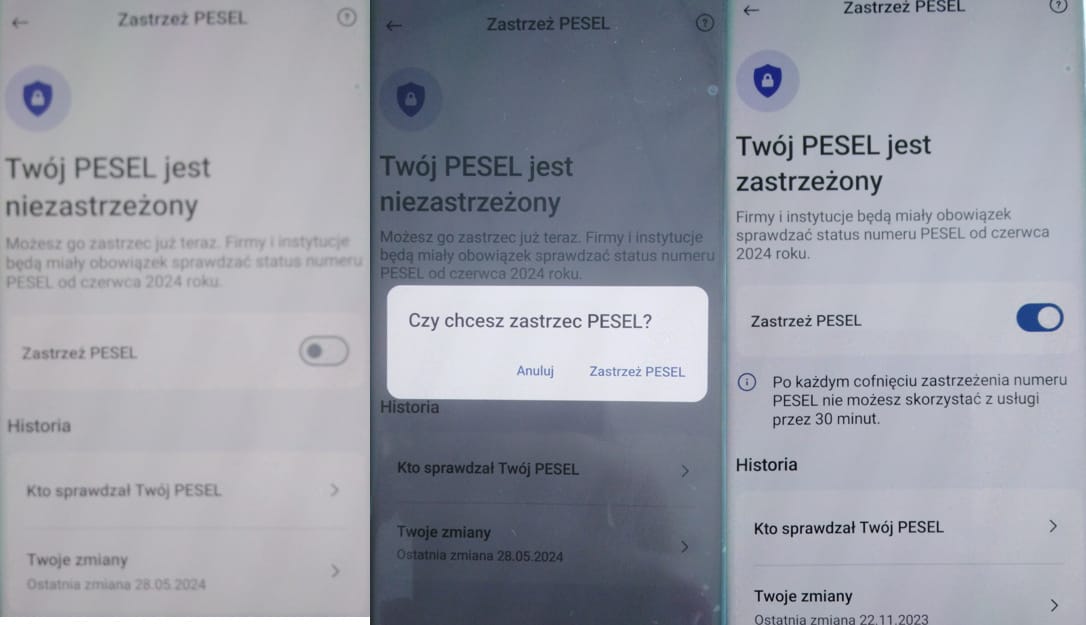

Od razu nasuwa się pytanie, co z osobami, które chcą dokonać jednej z powyższych czynności. A więc np. zaciągnąć zobowiązanie, wypłacić gotówkę w banku, wyrobić duplikat zniszczonej karty SIM, sprzedać nieruchomość? Mamy możliwość czasowego lub stałego cofnięcia zastrzeżenia numeru PESEL. Możemy tego dokonać elektronicznie za pośrednictwem usługi mObywatel (w aplikacji mobilnej lub w przeglądarce) lub w urzędach gminy. Cały proces jest szybki i sprawny, co zaraz udowodnię screenami.

Jeżeli wybieracie się do banku np. po pożyczkę, to po prostu będziecie musieli cofnąć zastrzeżenie. Po podpisaniu umowy można ponownie aktywować zastrzeżenie PESEL-u (trzeba odczekać przynajmniej 30 minut przed ponownym zastrzeżeniem). Warto o tym pamiętać, bo jestem pewny, że banki będą rygorystycznie pochodzić do nowych przepisów i żadne „proszę, błagam” nie pomoże.

W komentarzach pod poprzednim artykułem pojawiła się hipotetyczna sytuacja, w której osoba, która zastrzegła PESEL, gubi telefon lub przypadkowo uszkadza kartę SIM. Wtedy faktycznie będzie więcej zachodu z odzyskaniem numeru telefonu (nie odblokujemy PESEL-u bez karty SIM i nie uzyskamy duplikatu karty SIM bez odblokowania PESEL-u). Będzie trzeba wybrać się do urzędu gminy.

4. Jak zastrzec PESEL i wypłacać gotówkę w banku?

Sporo kontrowersji budzi też fakt, że instytucje finansowe będą miały obowiązek weryfikowania zastrzeżenia numeru PESEL przed wypłatą większej kwoty w oddziale banku. Konkretnie w sytuacji, jeżeli w ciągu jednego dnia zechcemy wypłacić więcej niż trzykrotność minimalnego wynagrodzenia (obecnie byłoby to 12 726 zł). I nie ma znaczenia, czy będzie to jedna większa wypłata czy kilka mniejszych wypłat.

To może być kłopotliwe, bo – choć cyfryzacja postępuje – ciągle są osoby, które regularnie obracają większymi kwotami w gotówce. W tym przypadku, przed każdą wypłatą, trzeba będzie cofać zastrzeżenie PESEL-u. I naprawdę warto o tym pamiętać, bo jeżeli się pospieszymy i najpierw złożymy wniosek o wypłacenie pieniędzy, to bank zablokuje nam możliwość wypłaty w kasie aż na 12 godzin. I wtedy już nie pomoże cofnięcie zastrzeżenia PESEL-u. Będziemy musieli poczekać.

Taki zapis ma chronić szczególnie osoby starsze, które często padają ofiarą wyłudzeń i przekazują oszustom wszystkie oszczędności. Takie osoby zyskają cenny czas na konsultacje z rodziną. Jeżeli regularnie wypłacacie gotówkę, a nie chce Wam się za każdym razem cofać zastrzeżenia, to pozostają Wam wypłaty w bankomatach lub przelewy.

5. Co z dotychczasowymi umowami kredytowymi?

Sporo pytań pojawia się również o dotychczasowych posiadaczy produktów finansowych. Co z obecnie posiadanymi produktami (np. kartą kredytową, pożyczką, limitem w rachunku) osoby, która zastrzeże swój PESEL? Zastanawiacie się, czy przestaną działać?

Uspokajam – bank 1 czerwca nie zamknie żadnych Waszych dotychczasowych produktów. Zastrzeżenie PESEL-u w żaden sposób nie wpływa na posiadaczy zobowiązań. Instytucje finansowe będą weryfikować PESEL w rejestrze jedynie przed zawarciem nowej umowy. To jest informacja m. in. dla banku, która mówi, że nie chcecie więcej kredytów, a nie informacja, która mówi, że w ogóle nie chcecie zobowiązań.

Aczkolwiek jest tutaj pewien wyjątek. Jeżeli zdecydujecie się zmienić umowę i zwiększyć zadłużenie kredytu, pożyczki lub leasingu, to instytucje finansowe będą zobligowane do weryfikacji PESEL-u w rejestrze zastrzeżeń. W celu podwyższenia takich limitów niezbędne będzie cofnięcie (np. czasowe) zastrzeżenia.

6. Zastrzeżenie PESEL-u a konta wspólne

Rejestr zastrzeżeń PESEL może też być kłopotliwy dla posiadaczy wspólnych kont. Wystarczy, że jeden z posiadaczy takiego konta zastrzeże swój PESEL, aby drugi współposiadacz nie był w stanie np. zwiększyć umowy limitu w rachunku.

A pamiętajmy, że w takiej sytuacji nie wystarczy wyciągnięcie telefonu z kieszeni w banku, włączenie aplikacji mObywatel i cofnięcie zastrzeżenia. Będziemy musieli skontaktować się z małżonkiem, aby to on cofnął swoje zastrzeżenie. Są też plusy takiej sytuacji – będziemy więcej ze sobą rozmawiać o planach i o finansach.

7. Jak zastrzec PESEL? Jak cofnąć zastrzeżenie?

Przejdźmy do aspektów technicznych. Zastrzeżenie PESEL-u jest bardzo intuicyjne. Najszybciej zastrzeżemy swój PESEL za pośrednictwem aplikacji mobilnej mObywatel. Wystarczy zalogować się, kliknąć „Zastrzeż PESEL”, przesunąć kafelek i potwierdzić. Poniżej screeny (wybaczcie jakość, ale aplikacja blokuje zrzuty ekranu).

Osoby, które nie przepadają za aplikacją mobilną mObywatel mogą skorzystać z usługi przeglądarkowej mObywatel. Funkcjonalność jest niemal identyczna: logujemy się, klikamy „sprawdź” przy okienku zastrzeż PESEL lub wchodzimy w zakładkę „Twoje dane” i podzakładkę „Rejestr zastrzeżeń PESEL”, naciskamy niebieski przycisk „Zastrzeż PESEL” i potwierdzamy operację jeszcze raz w wyskakującym okienku.

Autorzy ustawy zwrócili też uwagę na to, że najbardziej podatne na oszustwa osoby często nie mają nawet profilu zaufanego. Dlatego osoby mniej zaznajomione z nowymi technologiami będą mogły dokonać zastrzeżenia w formie papierowej w urzędach gmin. Do systemu mogą też przystąpić banki i SKOK-i (osobiście lub elektronicznie) oraz placówki pocztowe (osobiście). Na przykład mBank już zapowiedział, że niedługo umożliwi zastrzeganie numeru PESEL u siebie w systemie.

Dodatkowo w ustawie przewidziano sytuacje, w których nasz PESEL zostanie zastrzeżony automatycznie, „z urzędu”. Stanie się tak po zgłoszeniu utraty dowodu osobistego, po zgłoszeniu podejrzenia nieuprawnego wykorzystania danych osobowych lub po stwierdzeniu zgonu.

Jeżeli chcecie cofnąć zastrzeżenie, to działa to na tej samej zasadzie (aplikacja mobilna mObywatel, aplikacja mObywatel w przeglądarce, urzędy gmin) i w taki sam sposób. Po prostu zamiast „Zastrzeż PESEL” naciskamy „Cofnij zastrzeżenie”. Następnie wybieramy jeszcze, czy cofamy zastrzeżenie bezterminowo czy na określony czas (np. na czas wypłaty gotówki z banku).

Zdaję sobie sprawę, że zaraz odezwą się sceptycy, którzy stwierdzą, że przestępcy po prostu zmienią swoje strategie. Skoro już teraz oszuści są w stanie nakłonić nas do przesłania im kodu BLIK, to będą też w stanie nakłonić niektórych z nas do cofnięcia zastrzeżenia PESEL-u. Pewnie tak będzie. Mimo wszystko zastrzeżenie PESEL-u będzie stanowić dodatkową przeszkodę przed kradzieżą. A każda dodatkowa przeszkoda jest ważna.

Z niecierpliwością czekam na tegoroczny Dzień Dziecka, bo tym razem prezenty dostają także dorośli. W końcu możliwość ochrony swoich oszczędności (a do tego sprowadza się zastrzeżenie numeru PESEL), to jeden z najlepszych prezentów. Ja już dawno zastrzegłem swój PESEL i na początku czerwca spróbuję zaciągnąć pożyczkę w kilku bankach. Oby się… nie udało.

Zdjęcie główne: Freepik