Oszuści wciąż zaciągają wielomilionowe zobowiązania na nasze dane. Każdy jest zagrożony kradzieżą tożsamości i może pewnego dnia otrzymać pismo wzywające do zapłaty niezaciąganego przez siebie zobowiązania. Rozwiązaniem może być rejestr PESEL, w którym – jak zapowiada rząd – „włączymy” i „wyłączymy” naszą potrzebę kredytową. System – w odróżnieniu od obecnie działających – ma być obowiązkowy i objąć wszystkie instytucje finansowe. Jeżeli się uda, to – w końcu – będziemy spali bezpiecznie. Czy to realne?

- Bezpieczne lokowanie pieniędzy: na bankach świat się nie kończy. Jakie są możliwości „parkowania” pieniędzy poza bankami? [POWERED BY UNIQA TFI]

- „Kredytówka” bez kruczków? Jakie cechy powinna mieć karta kredytowa jako źródło awaryjnej płynności? I czy ta karta „dowozi”? [POWERED BY UNICREDIT]

- Jak powinno być ustalane „sprawiedliwe” oprocentowanie pieniędzy, które trzymamy w bankach? I dlaczego to my musimy o to walczyć? [POWERED BY TRADE REPUBLIC]

Jak poinformował „Dziennik Gazeta Prawna”, trwają prace nad zmianami w prawie, które pozwolą każdemu z nas zastrzec swój numer PESEL dla kredytodawców. Dzięki temu zabezpieczymy się przed sytuacją, w której ktoś będzie chciał zaciągnąć zobowiązanie na nasze dane osobowe (gdyby wszedł w ich posiadanie, a bank lub firma pożyczkowa nie wykryła oszustwa).

Rozwiązanie ma być bezpłatne. Przed zawarciem jakiejkolwiek umowy (kredyt hipoteczny, kredyt gotówkowy, zakupy na raty, karta kredytowa itd.) instytucje finansowe będą miały obowiązek sprawdzić rejestr PESEL i zweryfikować, czy numer danego klienta nie jest zastrzeżony. A jeżeli jest, to nie będą mogły udzielić kredytu ani pożyczki.

Jeśli zmienimy zdanie i jednak okaże się, że potrzebujemy kredytu, będzie można czasowo wykreślić się z tego rejestru i potem znów zastrzec PESEL. Rozwiązanie wydaje się bardzo dobre i aż się chce krzyknąć: „dlaczego dopiero teraz?”.

Rejestr PESEL jest potrzebny. Na wczoraj!

A problem jest poważny, bo dostęp do naszych danych osobowych jest szeroki. Jeżeli myślicie, że macie na tyle mało oszczędności, że nie musicie się martwić oszustwami, to jesteście w ogromnym błędzie. Trzeba się naprawdę postarać, aby nie mieć żadnej zdolności kredytowej. Większość osób bez problemu otrzyma jakąś niewielką pożyczkę. A jeżeli ktoś wykradł nasze dane osobowe, to może zaciągnąć taką pożyczkę, podszywając się pod nas. I to nie są rzadkie przypadki.

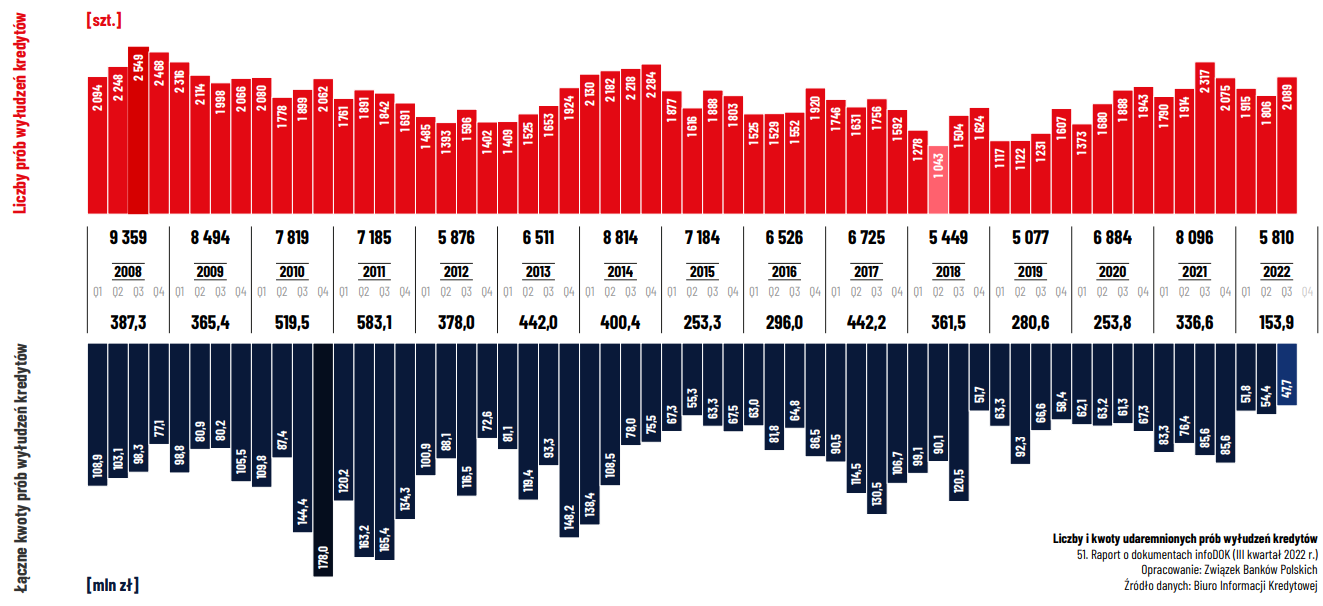

Jak wynika z „Raportu o dokumentach infoDOK”, w okresie od 1 października 2021 r. do 30 września 2022 r. udaremniono prawie 8000 prób wyłudzeń kredytów na łączną kwotę niemal 240 mln zł. To oznacza, że dziennie oszuści próbują wyłudzić ponad 650 000 zł. Dziennie! A tutaj mówimy tylko o udaremnionych próbach. Niestety, są też te udane. Ale nimi banki i firmy pożyczkowe się nie chwalą.

To oznacza, że prawdziwa skala tego procederu musi być znacznie większa. Nie może więc dziwić częstotliwość, z jaką słyszymy, że kogoś okradziono przez zaciągnięcie pożyczki na jego dane osobowe.

Twoje dane już wyciekły lub wyciekną

A dane osobowe podajemy wszędzie. Jest cała masa serwisów internetowych, które coś o nas wiedzą i z których dane mogą wyciec (lub już wyciekły). Regularnie słyszy się, że jakaś firma informuje, że mogło dojść do naruszenia bezpieczeństwa. W 2021 r. do Urzędu Ochrony Danych Osobowych wpłynęło 12946 zgłoszeń naruszeń ochrony danych osobowych (o 72% więcej niż w 2020 roku).

Jednocześnie wiele instytucji chce zeskanować (lub zweryfikować nasz dowód osobisty). Sytuacja na pewno trochę się poprawiła, bo operatorzy komórkowi czy wypożyczalnie samochodów już raczej nie chcą kserować naszych dowodów, ale ciągle wiele instytucji chciałoby pozyskać nasze dane. Tutaj Robert zastanawiał się, kiedy bank może zrobić kopię naszego dowodu osobistego.

Zresztą oszuści nie potrzebują skanu dowodu. Wystarczy zapamiętać kilka danych z tego dokumentu (a to może zrobić np. nieuczciwy pracownik banku, hotelu, a nawet ochroniarz obserwujący nas na monitoringu), a następnie wyrobić sobie „dowód kolekcjonerski” z tymi samymi danymi.

Przypomnijcie sobie, ile razy prezentowaliście ostatnio komuś swój dowód osobisty. Wizyta w banku, w salonie operatora telefonicznego, w hotelu, w wypożyczalni samochodów, podczas kupowania alkoholu, wchodząc gdzieś na przepustkę itd. Wystarczy jedno słabe ogniwo i Wasze dane mogą zostać użyte do zaciągnięcia kredytu.

W 2019 r. wprawdzie podjęto walkę z takimi dokumentami kolekcjonerskimi (Ustawa o dokumentach publicznych), ale nie sądzę, by to jakoś specjalnie przeszkodziło oszustom. Mając taki dowód, można zaciągnąć na kogoś pożyczkę albo nawet udać się operatora telefonicznego i wyrobić duplikat karty SIM, który ułatwi dostanie się do banku ofiary.

W tym największy jest ambaras, żeby dwoje chciało naraz

Banki i instytucje finansowe mają dylemat. Z jednej strony chcą (i muszą) udzielać kredytów, a więc w ich interesie jest jak najbardziej ułatwić ten proces (kredyt na jeden klik w aplikacji, wysokie limity kart kredytowych, zakupy na raty itd.). Z drugiej strony na pewno nie leży w ich interesie udzielić takiego kredytu oszustom, bo najczęściej wiąże się to ze stratą pieniędzy i długotrwałym procesem sądowym.

Wprawdzie w Polsce już teraz funkcjonuje kilka usług, które mają zabezpieczyć nas przed wzięciem pożyczki na nasze dane, ale niestety nie jest to jednolity system. Możemy np. skorzystać z oferty Biura Informacji Kredytowej, gdzie wykupimy usługę „Alerty BIK” (36 zł rocznie), dzięki której otrzymamy SMS w momencie, w którym ktoś próbuje zaciągnąć kredyt na nasze dane (to dotyczy każdej instytucji, która nas weryfikuje w BIK-u). Częścią usługi „Alerty BIK” jest tzw. „Zastrzeżenie kredytowe”, które uchroni nas przed zaciągnięciem zobowiązania w naszym imieniu. Niestety tylko teoretycznie, bo dotychczasowa lista partnerów systemu jest stosunkowo niewielka.

Powiadomienie o użyciu naszego numeru PESEL możemy otrzymywać też z serwisu „Chroń PESEL”, który zweryfikuje, czy nasz PESEL był sprawdzany w KRD. Kolejnym systemem jest usługa „Bezpieczny PESEL”, którą oferuje CRIF. Jest to darmowa usługa, ale też zadziała tylko u partnerów systemu, a więc oszuści będą w stanie ją ominąć. Jeżeli mamy pewność, że nasze dane wyciekły, to możemy zastrzec nasz dokument w systemie „Dokumenty Zastrzeżone”. Tam lista partnerów jest naprawdę bogata, ale wiąże się też z wymianą dowodu osobistego na nowy.

Problem w tym, że istniejące rozwiązania są dobrowolne i działają w zasadzie tylko w firmach partnerskich, które do danego systemu przystąpiły. Może się więc okazać, że – pomimo najszczerszych chęci – ktoś i tak weźmie pożyczkę na nasze dane osobowe. Nie chroni nas nawet rejestracja we wszystkich istniejących systemach.

W przypadku aktualnej propozycji zmian ustawowych zmieniłyby się przepisy, a więc wszystkie banki i instytucje finansowe (a może i operatorzy telekomunikacyjni) miałyby obowiązek zweryfikować potencjalnego klienta przed zawarciem umowy. A jeżeli tego nie zrobią, a nasz PESEL był zastrzeżony w momencie podpisania umowy? Nie będą mogły dochodzić roszczeń.

Rejestr PESEL w smartfonie

Jestem pełny optymizmu odnośnie do tej usługi, ale wszystko zależy od tego, jak będzie ostatecznie wyglądała. Takie zastrzeżenie powinno być wygodne, powszechnie dostępne i darmowe. Najlepiej by było, abyśmy mogli złożyć zastrzeżenie w urzędzie (dla osób mniej zaznajomionych z technologią) oraz zdalnie (przez profil zaufany lub w aplikacji mObywatel).

Zastanawiałem się jeszcze, czy nie dodać do tej listy banków (oddział, aplikacja mobilna, bankowość internetowa), ale mogłoby to się skończyć kolejną falą ataków. Skoro oszuści dzwonią do nas i przekonują, że musimy komuś podać numer BLIK, to mogą zadzwonić i namówić nas do odblokowania numeru PESEL. Z drugiej strony, taki atak musiałby być dużo bardziej spersonalizowany niż standardowy, więc może to nie taki zły pomysł – jak myślicie?

Równie wygodne powinno być powrotne odblokowanie PESEL-u. Jeśli chcemy np. założyć sobie kartę kredytową, to dezaktywujemy blokadę, podpisujemy umowę (na razie mówi się, że musi minąć jeden dzień od zdjęcia blokady, ale wierzę, że to się zmieni), a po wszystkim – dla bezpieczeństwa – blokujemy dane z powrotem.

Czy to wykonalne? Oczywiście. Skoro możemy już niemal w każdej chwili aktywować i dezaktywować swoje karty w aplikacjach mobilnych (nie ukrywajmy – fintechy to wymusiły, a banki skopiowały), to zastrzeganie numeru PESEL może działać na tej samej zasadzie.

Z optymizmem czekam na gotową ustawę, ale mam też pewne obawy. Politycy już nie jeden raz udowodnili, że potrafią skomplikować proste rzeczy. Jak wprowadzali państwowy system płatności za autostrady, to okazało się, że działa znacznie mniej niezawodnie niż systemy automatycznych płatności na prywatnych autostradach. Istnieje ryzyko, że zastrzeżenie numeru PESEL też zrobią tak nieudolnie, że nikt z tego nie będzie chciał korzystać. Oby nie!

Zdjęcie główne: 10634669/Pixabay