No i stało się: wstępne szacunki Głównego Urzędu Statystycznego pokazały, że inflacja po raz pierwszy od ponad 10 lat osiągnęła 5% w skali roku. Czy to możliwe, że wysoka inflacja zostanie z nami przez kolejnych 5-10 lat? I jak się na to przygotować?

Inflacja w lipcu wyniosła 5% w skali roku – ogłosił Główny Urząd Statystyczny. Ceny po raz ostatni rosły tak szybko w 2011 r. A gdybyśmy chcieli przypomnieć czasy, gdy wzrost cen był jeszcze szybszy, to musielibyśmy się cofnąć aż 20 lat wstecz – do 2000 r. To na razie tylko tzw. szybki szacunek inflacji, pełne dane będą dopiero w połowie sierpnia. Nie wiemy więc co sprawiło, że inflacja jest tak wysoko – możemy się tylko domyślać, że sprawił to wzrost cen energii (5% w skali roku) oraz paliwa (30% w skali roku).

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Każdy ma swój prywatny wzrost cen. Jak go policzyć?

Jak inflacja „procentowa” przekłada się na to, ile musimy wydać więcej na zakupy? Inflacja podawana przez GUS to średnia. Każdy z nas ma swoją własną „prywatną” inflację. Jeśli nie mam samochodu, to teoretycznie nie powinny mnie obchodzić ceny paliwa na stacjach benzynowych. Pośrednio i tak we mnie uderzą. Ktoś musi przecież dowieźć jedzenie do sklepu (ponosi wyższe koszty paliwa), więcej zapłacę za taksówkę itd.

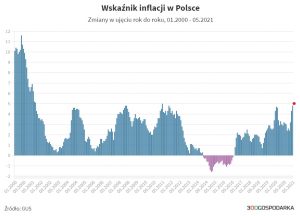

Poniżej wykres pokazujący rekordową inflację w Polsce (za 300gospodarka.pl):

Zróbmy prostą symulację. Przyjmijmy, że rok temu mój miesięczny budżet wynosił 4000 zł. Połowę budżetu (2000 zł) wydawałem na jedzenie, 25% (1000 zł) na utrzymanie mieszkania (czynsz, rachunki), 10% (400 zł) na transport (paliwo, bilety). Po 5% (200 zł) budżetu szło: na odzież, kulturę i zdrowie.

GUS nie podaje, o ile w ostatnim miesiącu wzrosły poszczególne składowe koszyka inflacyjnego. Muszę więc posiłkować się danymi za czerwiec, kiedy to inflacja wyniosła „zaledwie” 4,4%. Licząc „średnią”, czyli wzrost inflacji o 4,4%, rok później moje wydatki wzrosły o 176 zł. Ale jak już wspomniałem, każdy ma swoją inflację.

Z danych GUS wynika, że w czerwcu żywność zdrożała o… 2%, a więc dziś – nie zmieniając nawyków – muszę na jedzenie wydać 40 zł więcej niż rok temu. Utrzymanie mieszkania (GUS: +5,9%) kosztuje mnie dziś o 59 zł więcej. Do transportu (GUS: +16,5%) muszę dołożyć 68 zł, do kultury (+4,8%) prawie 10 zł, a do wydatków na zdrowie (+2,6%) ok. 5 zł. Według GUS, staniała jedynie odzież (-0,5%), czyli zaoszczędziłem złotówkę.

Budżet domowy o takiej strukturze w wysokości 4000 zł powiększył się więc o ok. 180 zł, czyli „moja inflacja” wyniosła 4,5% (o 0,1 pkt proc. więcej niż „gusowska” średnia z czerwca).

Skąd bierze się wysoka inflacja? Wina rządu? Wina świata?

Premier i prezes NBP muszą zachować pokerową minę i uspokajać: bo w ich sytuacji nie ma nic gorszego, niż pokazać nam, że stracili kontrolę nad sytuacją. Wtedy pracownicy pobiegną po podwyżki, producenci i handlowcy podniosą ceny i… gospodarka wpadnie w korkociąg.

Prezes NBP najpierw twierdził, że inflacji nie ma. Potem, że w sumie to jest, ale wynika wyłącznie ze wzrostu cen jednej kategorii dóbr, więc nie ma się co zżymać (raz mówił o energii, innym razem o wywozie śmieci, a ostatnio o cenach ropy naftowej i paliw). Potem przyznał, że inflacja się u nas rozgościła, ale wynika z przyczyn niezależnych od NBP od polskiej gospodarki i nie da się z tym nic zrobić. Ostatnio poszedł na całość i objawił, że tak w zasadzie ludzie posiadający oszczędności średnio go obchodzą…

Czytaj więcej o tym: Masz pieniądze w banku i obawiasz się o nie? Prezes NBP brutalnie (subiektywnieofinansach.pl)

Trochę racji trzeba mu przyznać. Amerykański analityk inwestycyjny George Pearkes zauważył nie tak dawno, że prawie dwie trzecie wzrostu inflacji bazowej w tym kraju pochodziło z wzrostu cen pięciu rzeczy: sprzętu komputerowego (bo drożeją czipy), używanych samochodów, wynajmu samochodów, wzrostu cen transportu lotniczego i drożejącej opieki zdrowotnej. To 3% wydatków Amerykanów. Tam mają nadzieję, że inflacja się uspokoi jak ludzie się już najeżdżą i nalatają. Zobaczymy…

Pytanie o to, ja ile wzrost inflacji jest spowodowany polityką rządu i banku centralnego, a na ile wynika z przyczyn globalnych – zasypywania kryzysu COVID-owego bilionami euro i dolarów – staje się już pytaniem politycznym. Donald Tusk, w swoim inauguracyjnym wystąpieniu po powrocie do polskiej polityki zdefiniował rządy Zjednoczonej Prawicy jako 3D. Jednym z tych „D” jest właśnie wszechogarniająca nas „drożyzna”.

Czytaj więcej o tym: Węgrzy i Czesi podnoszą stopy. A NBP jest jak nałogowy gracz w kasynie (subiektywnieofinansach.pl)

Czytaj też: Czy inflacja wyrwie się spod kontroli? Czy Polska może być jak Turcja? (subiektywnieofinansach.pl)

Drożyzna na lata? To nie byłoby nic niespotykanego

A co będzie, jeśli okaże się, że zjawisko podwyższonej inflacji nie jest przejściowe? Możecie się śmiać, bo duża część z nas już tego nie pamięta, ale światowa gospodarka przeżyła już takie okresy w swojej historii, gdy przez ponad 10 lat bez przerwy inflacja wynosiła grubo ponad 5%, momentami zahaczając nawet o wartości dwucyfrowe.

Niemożliwe? Spójrzcie na ten wykres poniżej. Moim zdaniem jest kilka argumentów, które przemawiają za tym, że wcale nie będzie tak, jak mówi prezes NBP i większość ekonomistów, iż mamy teraz szczyt inflacji i w przyszłym roku ona już się „uspokoi”.

Nie wiem czy inflacja dojdzie do 10% – słyszałem, że zdaniem niektórych zwolenników „nowej ekonomii” (czyli zadłużania się przez państwa bez żadnych ograniczeń) dopiero dwucyfrowa inflacja jest „wysoka” – ale nie sposób wykluczyć scenariusza, że np. przez najbliższych 10 lat będzie przekraczała 5%. I w ogóle przestaniemy się dziwić, że tak jest.

Czytaj też: Czy inflacja w Polsce może wymknąć się spod kontroli NBP? (subiektywnieofinansach.pl)

Czytaj również: To efekt polityki NBP? Wśród Polaków gwałtownie poparcie dla euro (subiektywnieofinansach.pl)

Wysoka inflacja zostanie z nami na 10-20 lat?

Jakie argumenty przemawiają za tezą, że w trwały sposób weszliśmy w erę wysokiej inflacji? Jest ich kilka i wbrew pozorom wcale nie są to czynniki wyłącznie niezależne od nas (od polskich władz):

>>> wzrost cen energii: zmiany klimatyczne powodują, że z jednej strony potrzebujemy coraz więcej, a nie coraz mniej energii, a z drugiej strony będziemy musieli za energię coraz więcej płacić. Po pierwsze dlatego, że w Polsce w 70-80% jest „brudna” (a więc będziemy płacili kary za zanieczyszczanie planety), a po drugie dlatego, że inwestycje w odnawialne źródła energii pochłoną dziesiątki miliardów euro i ktoś za to musi zapłacić (zapłacimy my, konsumenci)

>>> wzrost kosztów przemieszczania się: wygląda na to, że skończyła się era tanich biletów lotniczych, taniego paliwa i taniego podróżowania. Koszty regulacyjne (nowe podatki od przemieszczania się), ceny paliw (świat stracił złudzenia, że zdoła się szybko uniezależnić od ropy naftowej i napędzać np. wiatrem, czy wodorem), coraz wyższe ceny wytworzenia środków transportu (bo jest w nich coraz więcej technologii) wymuszą podwyżki cen wszystkiego, co wiąże się z mobilnością. Część dóbr będziemy subskrybować, zamiast kupować, ale to wcale nie oznacza, że będą tańsze – przeciwnie, subskrypcja zawiera w sobie cenę pośrednika.

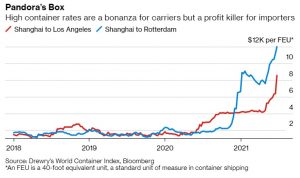

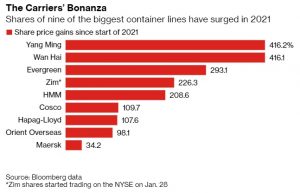

>>> wzrost kosztów handlowych: widzieliście ostatnio infografiki pokazujące wzrost cen frachtu na najpopularniejszych trasach międzykontynentalnych? Transport surowców, towarów i gotowych produktów podrożał znacznie i wygląda na to, że nie jest to efekt przejściowy. Pandemia sprawiła, że łańcuchy dostaw po prostu muszą stać się bardziej niezawodne, czyli bardziej kosztowne (poniższe wykresy za Bloomberg.com)

>>> wzrost kosztów produkcji żywności i dostępu do podstawowych dóbr (woda): Firmy produkujące żywność raportują wzrost kosztów na każdym poziomie swojej działalności. I wygląda na to, że jest to trwały efekt – koszty zmian klimatycznych uderzają bowiem bezpośrednio w producentów żywności. Nestle właśnie poinformował, że podnosi ceny średnio o 2%, żeby choć częściowo zrefundować sobie wzrost kosztów o 4% w skali roku: „Inflacja wpływa na nas w całym spektrum kosztów – nakładów na materiały, kosztów opakowań, a zwłaszcza kosztów frachtu i dystrybucji” – powiedział kilka dni temu szef finansów w Unilever, Graeme Pitkethly. A poniżej macie wzrost inflacji producentów w Chinach w porównaniu z inflacją konsumentów:

>>> gigantyczny dodruk pieniądza, wymuszający wzrost cen tych dóbr, których podaż jest ograniczona. Banki centralne z całego świata postanowiły jednogłośnie zasypać kryzys covidowy świeżo wydrukowanymi pieniędzmi, trafiającymi do rąk ludności (a nie, jak poprzednio, do banków). Skala dodruku jest bezprecedensowa, kto wie czy nie jest to częściowa pierwotna przyczyna wzrostu cen wszystkiego, czego podaż jest ograniczona (np. surowców, nieruchomości). Wzrost popytu przy braku możliwości zwiększenia podaży niektórych rzeczy wywołuje wzrost cen tych rzeczy, a on – wzrost cen wszystkiego. Dodruk pieniędzy się pewnie skończy, ale „zwinięcie” z rynku tego całego bezwartościowego pieniądza nie będzie łatwe i potrwa latami. Po poprzednim kryzysie sprzed 12 lat udało się tylko częściowo

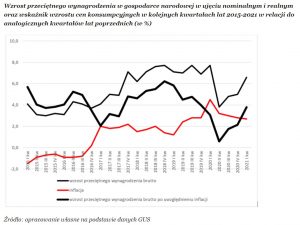

>>> spirala cenowo-płacowa: pracownicy, widząc wzrost cen, starają się wyszarpać od pracodawców jak największe podwyżki. W największym stopniu będzie to widać w cenach usług, bowiem do ich świadczenia są potrzebni najwyżej wykwalifikowani pracownicy (żądający największych podwyżek), a z drugiej strony popyt na usługi jest mniej wrażliwy cenowo („kupujemy” je rzadziej i rzadziej porównujemy – patrz wzrost cen usług fryzjerskich po pandemii)

>>> rosnące zadłużenie państwowe, któremu sprzyjało będzie utrzymywanie zaniżonych stóp procentowych. To zaś automatycznie będzie napędzało inflację poprzez rosnące ceny np. nieruchomości (pieniądz będzie płynął znacznie intensywniej, niż zwykle, na rynek aktywów antyinflacyjnych). Wyższe ceny nieruchomości napędzą spiralę płacowo-cenową, która uderzy w całą gospodarkę.

Czytaj więcej: o gigantycznym zadłużeniu Polski po COVID-19

Głównym pytaniem jest to, czy podwyżki cen są tymczasowymi „produktami ubocznymi” pandemii, czy też światowa gospodarka zmienia się w sposób, który mógłby trwale podnieść koszty prowadzenia działalności gospodarczej i zapoczątkować nową erę inflacji, która z kolei przełoży się na siłę nabywczą konsumentów.

Wielu ekonomistów uważa, że podwyżki cen okażą się przejściowe, ale jeśli się mylą, banki centralne mogą zostać zmuszone do nagłego wycofania wsparcia dla gospodarki jeszcze w tym roku, aby uzyskać kontrolę nad inflacją. Ale nawet podwyżki stóp procentowych mogą już nie zadziałać.

Wysoka inflacja przez dekadę? Jak się zabezpieczyć? Przegląd sposobów

Co by taki scenariusz oznaczał? Dla posiadaczy oszczędności – tyle, że za 10 lat wartość nabywcza ich pieniędzy zdeponowanych w banku będzie co najmniej o 40% niższa, niż dziś. Macie 50 000 zł na koncie oszczędnościowym? Za dziesięć lat będą warte tyle, ile dziś 30 000 zł.

Dla tych, którzy oszczędności nie posiadają kluczowa będzie w takiej sytuacji zdolność do negocjowania corocznych podwyżek stawek za pracę. Jeśli nie będziesz umiał/a raz w roku wyszarpać 8-10% podwyżki, to po prostu będziesz biedniał/a. Dane statystyczne mówią, że większość z nas daje radę wyszarpywać podwyżki wyższe, niż wzrost cen…

Niestety, niefart polega na tym, że dużą zdolność „podwyżkową” mają ci, którzy posiadają unikalne kompetencje. Pozostali raczej nie będą w stanie „gonić” inflacji wynagrodzeniami. Ale wszystkim oczywiście życzymy powodzenia.

Co robić? Tym, którzy nie mają oszczędności, oczywiście rekomendujemy szkolenie z negocjacji – przyda się w próbach zrefundowania sobie inflacji podwyżkami wynagrodzenia. Dobrze jest mieć przy okazji unikalne umiejętności, które sprawią, że będziemy „trudnozastępowalni” dla pracodawcy.

Poza tym warto wiedzieć jak chronić się przed inflacją w sklepach. Jest sześć prostych zasad, których stosowanie może sprawić, że inflacja zakupowa nie będzie Was dotyczyć

Posiadaczom oszczędności rekomendujemy lokowanie większej ich części w „aktywa antyinflacyjne”. Czyli jakie? Są na ten temat ciekawe statystyki, odsyłam do felietonu, w którym opisałem inwestycje, które najbardziej chronią wartość pieniędzy przed inflacją.

Polecam też jako lekturę obowiązkową na najbliższych 10 lat przegląd sposobów lokowania oszczędności (niekoniecznie bardzo ryzykownych) w erze wysokiej inflacji. W pięciu punktach kompleksowe i kompaktowe ujęcie problemu.

Przeczytajcie też na „Subiektywnie o finansach” analizę o tym, czy opłaca się zaparkować kapitał w obligacjach antyinflacyjnych. Moja szybka podpowiedź brzmi: „tak”.

——————–

Posłuchaj najnowszych podcastów „Finansowe sensacje tygodnia”

W najnowszym odcinku podcastu „Finansowe sensacje tygodnia” mówimy o absurdach podatkowej części „Polskiego Ładu”, której szczegóły zostały właśnie ujawnione, zastanawiamy się nad przyczynami wzrostu oszczędności Polaków w obcych walutach oraz prześwietlamy powód zgryzot przedsiębiorców prowadzących sklepy „Żabka”. Zapraszamy do posłuchania pod tym linkiem albo w Spotify, Apple Podcast, Google Podcast i na kilku innych platformach podcastowych.

W najnowszym odcinku podcastu „Finansowe sensacje tygodnia” mówimy o absurdach podatkowej części „Polskiego Ładu”, której szczegóły zostały właśnie ujawnione, zastanawiamy się nad przyczynami wzrostu oszczędności Polaków w obcych walutach oraz prześwietlamy powód zgryzot przedsiębiorców prowadzących sklepy „Żabka”. Zapraszamy do posłuchania pod tym linkiem albo w Spotify, Apple Podcast, Google Podcast i na kilku innych platformach podcastowych.

W poprzednim podcaście „Finansowe sensacje tygodnia” Robert Błaszczyk z kantoru internetowego Cinkciarz.pl podpowiada, jak i czym płacić za granicą, żeby nie popłynąć finansowo. Zapraszam do posłuchania pod tym linkiem oraz w Spotify, Google Podcast, Apple Podcast i na kilku innych platformach podcastowych

———

SPRAWDŹ INWESTYCJE ZE ZNAKIEM JAKOŚCI SAMCIKA:

Chcesz dostać 200 zł premii za zainwestowanie 2000 zł albo 400 zł premii za zainwestowanie z myślą o dodatkowej emeryturze 4000 zł? Kliknij ten link albo ten link oraz wpisz kod promocyjny msamcik2021. To możliwość inwestowania na emeryturę w sprawdzone przez Samcika jego prywatnymi pieniędzmi fundusze UNIQA TFI (jest możliwość „zapisania się” całkiem online, jedne z najniższych opłat za zarządzanie w Polsce oraz brak opłat manipulacyjnych). Więcej szczegółów o funduszach UNIQA m.in. w tym artykule

Chcesz dostać 200 zł premii za zainwestowanie 2000 zł albo 400 zł premii za zainwestowanie z myślą o dodatkowej emeryturze 4000 zł? Kliknij ten link albo ten link oraz wpisz kod promocyjny msamcik2021. To możliwość inwestowania na emeryturę w sprawdzone przez Samcika jego prywatnymi pieniędzmi fundusze UNIQA TFI (jest możliwość „zapisania się” całkiem online, jedne z najniższych opłat za zarządzanie w Polsce oraz brak opłat manipulacyjnych). Więcej szczegółów o funduszach UNIQA m.in. w tym artykule

Chcesz wygodnie – przez internet – oraz bez żadnych opłat lokować pieniądze w funduszach inwestycyjnych z całego świata? Skorzystaj z platformy F-Trust rekomendowanej przez „Subiektywnie o Finansach”. Samcik też tam kupuje fundusze. Inwestowanie bez opłat dystrybucyjnych po wpisaniu kodu promocyjnego ULTSMA jest dostępne pod tym linkiem.

Jesteś klientem mBanku? Ja też. Sprawdź stronę „Tematy inwestycyjne”, która ułatwia inwestowanie. Wpisz, w co chciałbyś zainwestować, a oni podpowiedzą ETF, który możesz kupić za pomocą kilku kliknięć.

———

ZAINWESTUJ CZĘŚĆ SWOICH OSZCZĘDNOŚCI Z ROBOTEM INVESTO

Na świecie ludzie, którzy nie mają ogromnych oszczędności i nie znają się na inwestowaniu, coraz częściej korzystają z robodoradców. Jak działa taki automat pomagający w inwestowaniu pieniędzy? Zapraszam do przeczytania tutaj. Jak dzięki niemu ludzie na Zachodzie inwestują pieniądze? Przeczytaj tutaj. W Polsce usługi robodoradztwa oferuje od niedawna swoim klientom ING Bank. Można z nich skorzystać zakładając Investo za pomocą serwisu internetowego albo aplikacji mobilnej (ZAPRASZAM DO KLIKNIĘCIA W TEN LINK I POZNANIA SZCZEGÓŁÓW).

Wkrótce opiszę swoje prywatne doświadczenia z Investo po zainwestowaniu tam własnych oszczędności. Już teraz zapraszam natomiast do obejrzenia klipu wideo, w którym opowiadam, z czym to sie je (dosłownie!). A także do posłuchania podcastu, w którym rozmawiam z ekspertem od robodoradców. Więcej na temat działania Investo oraz pobieranych od klientów opłat napisałem tutaj.

———

MIESZKASZ WE WROCŁAWIU? MOŻESZ MIEĆ PRĄD Z APLIKACJI

Jeśli mieszkasz we Wrocławiu, to już dziś możesz skorzystać z możliwości kontrolowania swoich wydatków na prąd! Trójmiejska firma Fortum – renomowany, pochodzący ze Skandynawii sprzedawca energii – oferuje rozwiązanie „Prąd w telefonie”, dzięki któremu – w powiązaniu z inteligentnym licznikiem w Twoim mieszkaniu – możesz bardzo łatwo kontrolować swoje wydatki na prąd, obniżyć rachunki za energię i wygodnie doładowywać konto w czasie rzeczywistym. Maciek Samcik testował to na własnej skórze. Z propozycji dołączenia do tej innowacji możecie skorzystać KLIKAJĄC TEN LINK