Jak najłatwiej ochronić swoje pieniądze przed inflacją, która może w przyszłości nadejść, niczym tsunami niszczące realną wartość oszczędności? Znalazłem w amerykańskim internecie ciekawe wyliczenia, które pokazują inwestycje najbardziej i najmniej skorelowane z poziomem inflacji. A to cenna podpowiedź: w co inwestować, żeby szło w górę wtedy, gdy będzie w górę szła inflacja? Zapraszam do lektury i do wyciągania wniosków!

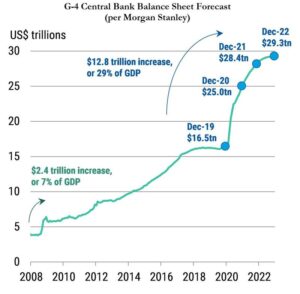

Na całym świecie banki centralne drukują pieniądze i pompują je do banków komercyjnych, firm oraz do konsumentów (za pośrednictwem rządowych pakietów pomocowych lub ulg podatkowych). Według prognoz banków inwestycyjnych, wartość pieniędzy dostarczanych do gospodarek przez cztery największe banki centralne świata (amerykański Fed, europejski EBC, a także bank brytyjski i japoński) wzrośnie o prawie jedną trzecią w latach 2020-2022.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Czy tak wielka skala dodruku – wielokrotnie wyższa od tej, którą mieliśmy podczas kryzysu finansowego w 2008-2009 r. (tutaj źródło poniższej grafiki) – przełoży się na wzrost inflacji i zjadanie realnej wartości naszych oszczędności?

Dlaczego inflacja w najbliższych latach może pójść w górę?

Wygląda na to, że jest to efekt nie do uniknięcia. Zwłaszcza, że duża część pieniędzy trafia bezpośrednio do konsumentów, nie zatrzymując się – jak w czasie poprzedniego kryzysu – na bankach komercyjnych. Banki centralne co prawda tłumaczą, że one tylko „zalepiają dziurę” powstałą przez to, że ludzie nie zarabiają pieniędzy w czasie lockdownu.

Pytanie brzmi: czy jeśli lockdowny się skończą i ludzie zaczną zarabiać pieniądze, to znajdzie się sposób, żeby „ściągnąć z rynku” nadmiar pieniądza. Dokonanie tego w całości wydaje się mało prawdopodobne. Będzie też kilka innych powodów, które mogą powodować wzrost inflacji. Jakich?

>>> Regionalizacja łańcuchów dostaw, która powoduje wzrost cen (im mniej globalizacji, tym drożej, ale za to bezpieczniej)

>>> Polityka rozbudowy zielonej energii, która będzie wywierać presję na ceny surowców: miedzi, litu, niklu i kobaltu. Pojazdy elektryczne i turbiny wiatrowe zawierają dużo więcej miedzi, niż ich „tradycyjne” odpowiedniki. Polityka wspierania ekologicznej energii będzie powodowała podniesienie cen paliw kopalnych (poprzez podatki i zmniejszenie dotacji)

>>> Odłożony popyt konsumentów, którzy przez kilka lat walki z pandemią zmniejszyli konsumpcję i zwiększyli stopę oszczędności. Te pieniądze będą częściowo wydaje i mogą podwyższyć inflację.

Co więcej, rządy nie będą chciały walczyć z tą inflacją zbyt gwałtownie, bo nie leży to w ich interesie. Inflacja daje im większe szansę na spłatę długów. Wzrośnie więc w wielu krajach różnica między stopami procentowymi (regulującymi odsetki od długu) i inflacją.

Zadłużenie wszystkich ważnych krajów świata mocno w czasie pandemii wzrosło, a te długi spłaca się łatwiej, gdy przychody podatkowe dzięki inflacji są wyższe, zaś odsetki od kredytów – dzięki zerowym stopom procentowym – niższe.

W Polsce mamy jedną z najwyższych różnic między stopami procentowymi (a więc oprocentowaniem oszczędności ludzi, którzy je posiadają), a inflacją. To oznacza, że realna wartość oszczędności Polaków spada szybciej, niż obywateli innych krajów.

Wynika to w dużej części z polityki NBP, czyli polskiego banku centralnego. Dąży on do wspierania polskiej gospodarki (obniżając oprocentowanie kredytu), ułatwiania rządowi spłaty długów (obniżając jego oprocentowanie dzięki niskim stopom procentowym), wspomagania eksportu (grając na obniżkę kursu złotego, co jest możliwe dzięki zerowym stopom procentowym).

To, co pomaga rządowi i gospodarkom, niszczy oszczędności Polaków. I dlatego inflacja jest teraz ryzykiem, które posiadacze oszczędności muszą teraz rozważyć i zabezpieczyć. Jakie jest najlepsze zabezpieczenie przed inflacją?

—————————–

SKORZYSTAJ Z NAJLEPSZYCH BANKOWYCH OKAZJI:

Sprawdź „Okazjomat Samcikowy” – aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także zestawienie dostępnych dziś okazji bankowych (czyli 200 zł za konto, 300 zł za kartę…). I zacznij zarabiać. Masz zero na lokacie i koncie oszczędnościowym? Zarabiaj przynajmniej tak:

>>> Ranking najwyżej oprocentowanych depozytów

>>> Ranking kont oszczędnościowych. Gdzie zanieść pieniądze?

>>> Przegląd aktualnych promocji w bankach. Kto zapłaci ci kilka stówek?

—————————–

Inflacja kontra inwestycje. Gdzie zainwestować pieniądze?

Trafiłem też na bardzo ciekawy artykuł, w którym autorzy przeanalizowali korelacje między zyskami i stratami z różnych inwestycji, a inflacją. Ich analiza objęła okres od 1971 r. do dziś. Pod uwagi wzięto trzymiesięczne zyski lub straty z inwestycji i porównano je z inflacją (sprawdzano czy jest powyżej trendu lub rosła, czy jest poniżej trendu i spada).

Co się okazało? Wyniki znajdziecie w poniższej tabelce. Okazało się, że inwestycją, która w ostatnich pięćdziesięciu latach najlepiej broniła oszczędności przed inflacją (albo inaczej – z której zyski były najbardziej skorelowane z inflacją), wcale nie było złoto.

Największe powiązanie (korelacja) między poziomem inflacji oraz zysku inwestorów było w przypadku miedzi oraz ropy naftowej, a także akcji. Ale nie wszystkich: największe powiązanie z inflacją wykazały akcje spółek tzw. value oraz energetycznych.

A jeśli już jesteśmy przy akcjach value: w 31. odcinku podcastu „Finansowe sensacje tygodnia” rozmawialiśmy z Adamem Drozdowskim oraz Piotrem Bujko, zarządzającymi funduszami InValue Multi Asset. To jedyna w Polsce rodzina funduszy inwestycyjnych, które koncentrują się na lokowaniu oszczędności wyłącznie w spółki typu value. Żadne tam Netfliksy i Tesle – tylko porządne, tradycyjne, generujące gotówkę firmy. Pytaliśmy m.in. o to czy biliony wydrukowanych przez banki centralne euro i dolarów odbiją nam się czkawką w postaci inflacji, które waluty mogą dziś najlepiej ochronić wartość oszczędności i czy warto kupować złoto. Aby posłuchać podcastu – kliknij tutaj

O tym, że akcje są generalnie „antyinflacyjne” piszę na „Subiektywnie o finansach” od wielu miesięcy. Spółki sprzedają swoje towary i usługi po cenach uwzględniających inflację. Ich zyski również zawierają już w sobie inflację. A więc wynikająca z tej rentowności wartość rynkowa – też powinna ją w sobie zawierać.

Jeśli w ciągu dziesięciu ostatnich lat akcje światowych spółek podwoiły swoją wartość, to nie dlatego, że stały się dwa razy bardziej rentowne. To znaczy, że pieniądz, w którym ich rentowność jest wyrażona, staje się coraz mniej warty. Bo „ugryzła” go właśnie inflacja. Oczywiście: spółki technologiczne oderwały się od tego wzoru, na tym rynku największe znaczenie ma moda, która spowodowała bańkę spekulacyjną.

_________________

PRZYGOTUJ SWOJE OSZCZĘDNOŚCI NA INFLACJĘ:

>>> Tutaj dwa słowa o antyinflacyjnych obligacjach skarbowych i o tym, które teraz najlepiej wybrać. A do wzięcia jest nawet 4-5% rocznie na długoterminowych obligacjach i 0,5-1% na tych względnie krótkoterminowych

>>> Warto też wiedzieć, że w niektórych bankach pozwalają kupować covidowe obligacje BGK, albo obligacje amerykańskiego rządu z poziomu zwykłego konta osobistego. Potencjalny dochód może sięgnąć 1% w skali roku

>>> A tutaj trzy w miarę bezpieczne sposoby lokowania oszczędności nie będące depozytami, pozwalające chronić pieniądze przed inflacją

>>> Tutaj trzy przykładowe strategie lokowania oszczędności na dłużej, oparte na funduszach inwestycyjnych

>>> Inwestowanie nie musi być nudne, jeśli lokujesz oszczędności w to, co lubisz. Jak wybrać sobie odpowiedni „temat” do inwestowania? Zapraszam do tego poradnika.

I jeszcze dwie zniżki przygotowane specjalnie dla czytelników „Subiektywnie o finansach”:

>>> W ramach mojej współpracy z AXA TFI możesz dostać dwa razy po 200 zł, wpłacając pieniądze na konta IKZE oraz IKE – czyli inwestując w ramach „opakowania emerytalnego” związanego z gwarantowaną przez polski rząd ulgą podatkową Szczegóły tej promocji znajdziesz pod tym linkiem. Warto wpisać przy rejestracji kod promocyjny „msamcik2020” (działa zarówno przy promocji 200 za 2000 przy wpłatach do IKE, jak i do IKZE).

>>> W ramach współpracy edukacyjnej z F-Trust mam dla Ciebie kupon umożliwiający inwestowanie pieniędzy bez opłaty manipulacyjnej na internetowej platformie, na której znajdziesz setki funduszy inwestycyjnych. Należy kliknąć ten link, a potem wpisać kod promocyjny ULTSMA. Zapłacisz tylko wliczaną w wartość jednostek uczestnictwa opłatę za zarządzanie wybranym funduszem lub funduszami (jej ominąć się, niestety, nie da). Ale żadnych innych opłat nie będzie.

_________________

Srebro bardziej antyinflacyjne, niż złoto

Wśród inwestycji dającej dużą ochronę przed inflacją jest też srebro. Od 1970 r. w znacznie większym stopniu jego wartość była skorelowana z inflacją (nie znaczy to, że złoto dało w każdym wypadku zarobić mniej – po prostu jego wartość nie „chodziła” razem z inflacją). A o tym, ile zarabiało się w długiej perspektywie na metalach szlachetnych mówi ta tabelka z serwisu Stooq.pl. Jak widać liderem jest pallad, potem srebro, złoto i miedź.

Ani srebro, ani złoto, tak dobrze nie korelowało swojej wartości z inflacją, jak miedź. Czy w tej sytuacji może kogoś dziwić, że akcje KGHM Polska Miedź – jednego z największych koncernów miedziowych na świecie – od początku pandemii podrożały czterokrotnie, z 50 zł za akcję do ok. 200 zł?

Na koniec dwa słowa o interpretacji tabelki. Silna, dodatnia korelacja oznacza, że jeśli inflacja rośnie, to zyski z danej inwestycji rosły (w ostatnich 50 latach). Ujemna korelacja – jaką mamy w przypadku akcji spółek informatycznych i technologicznych – oznacza, że gdy inflacja rośnie lub jest powyżej trendu, to te inwestycje nie przynosiły zysków.

Pamiętajcie, że dzięki funduszom inwestycyjnym oraz funduszom ETF każdy i każda z Was ma łatwy dostęp do tych wszystkich inwestycji. Jest mnóstwo ETF-ów, które inwestują w indeksy cen surowców, akcji, a nawet walut. Odsyłam do artykułów, które o tym opowiadają.

Czytaj tutaj: Czym się różni ETF od funduszu inwestycyjnego? Podobieństwa i różnice

Czytaj tutaj: Trzy przykładowe strategie lokowania oszczędności na dłużej, oparte na funduszach inwestycyjnych

Czytaj też: Jak wybrać dla siebie „temat” do inwestowania? Zapraszam do poradnika

—————————–

Posłuchaj kolejnego odcinka podcastu „Finansowe sensacje tygodnia”

W najnowszym odcinku podcastu „Finansowe sensacje tygodnia” rozmawiamy o frankowiczach i sądach, zastanawiamy się nad drugim dnem słów ministra finansów, przyglądamy się kompetencjom kierowców Ubera oraz nie możemy się nadziwić pewnemu przelewowi, który nie miał prawa dotrzeć do celu, a jednak… dotarł. I nikt się z tego powodu nie cieszy.

W najnowszym odcinku podcastu „Finansowe sensacje tygodnia” rozmawiamy o frankowiczach i sądach, zastanawiamy się nad drugim dnem słów ministra finansów, przyglądamy się kompetencjom kierowców Ubera oraz nie możemy się nadziwić pewnemu przelewowi, który nie miał prawa dotrzeć do celu, a jednak… dotarł. I nikt się z tego powodu nie cieszy.

Aby posłuchać kliknij tutaj lub znajdź „Finansowe sensacje tygodnia” na Spotify, Google Podcasts, Apple Podcasts lub jednej z czterech innych popularnych platform podcastowych.

Rozpiska minutowa:

01:40 – „Temat tygodnia”: Czy KNF i UOKiK pomogą w ugodach frankowiczów z bankami?

13:14 – „Cytat tygodnia”: Co naprawdę miał na myśli minister finansów radząc nam, żebyśmy wyjęli gotówkę spod poduchy?

26:22 – „Dwie strony medalu”: Czy kierowcy Ubera powinni zdawać egzamin potwierdzający, że potrafią jeździć?

37:30 – „W Waszej sprawie”: Przelew na nieistniejący rachunek, a doszedł. I co było dalej?

zdjęcie tytułowe: Mufid Majnun (Unsplash)