Czy kolejny bank może podzielić los Idea Banku? Upadłość i likwidacja to scenariusz, którego nie można już wykluczyć w przypadku Banku BPH. Tak, z powodu gigantycznych rezerw związanych z pozwami frankowiczów, BPH pokazał swój wynik finansowy – to 785 mln zł straty. I ma coraz mniej kapitału. Ewentualne „zwinięcie się” banku to mógłby być duży problem dla frankowych kredytobiorców starających się o unieważnienie swoich umów kredytowych

Tylko najstarsi górale (i najwierniejsi czytelnicy „Subiektywnie o Finansach”) pamiętają, że Bank BPH był niegdyś gwiazdą polskiej bankowości. Za czasów prezesa Józefa Wancera należał do niemieckiej grupy HVB i był najszybciej rosnącym bankiem w Polsce. W 2006 r. stał się trzecim największym bankiem w Polsce, z zyskiem netto 1,3 mld zł, portfelem kredytów przekraczającym 35 mld zł i depozytami przekraczającymi 41 mld zł.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Kłopoty banku zaczęły się w 2007 r., gdy większość jego majątku wcielono do Banku Pekao. Był to efekt globalnej fuzji właściciela Pekao (włoskiej grupy UniCredit) i głównego akcjonariusza BPH. Włosi nie mogli przejąć całego BPH, bo nie zgodził się na to ówczesny polski rząd PiS. Zastrzeżenia miał także urząd antymonopolowy, bo według niektórych analiz połączenie drugiego (Pekao) i trzeciego (BPH) banku w Polsce mogłoby doprowadzić do rynkowego duopolu, podzielenia rynku między PKO BP i połączonego giganta (więcej o tym pisałem w felietonie „BPH: Bank Położony z Hukiem”).

Włosi wchłonęli więc najlepsze aktywa BPH, a resztę sprzedali amerykańskiemu GE Money. A ten po kolejnej dekadzie walki z przeciwnościami losu w 2017 r. odsprzedał działalność detaliczną Alior Bankowi. W Banku BPH została tylko obsługa kredytów hipotecznych, głównie we frankach szwajcarskich.

———————-

Nie przegap nowych tekstów z „Subiektywnie o finansach”, zapisz się na mój newsletter i bądźmy w kontakcie!

———————-

Wyrok TSUE „zagwarantował” straty BPH

Bank-wydmuszka turlał się swoim rytmem: co prawda nie zarabiał na prowizjach (płacił tylko Alior Bankowi za outsourcing obsługi klientów), miał 150 mln zł rocznie kosztów działania, ale z samych odsetek od kredytów hipotecznych wyciskał 130-140 mln zł rocznie. A do tego spłacalność kredytów jest dobra, więc bank rozwiązywał trochę rezerw na niespłacane kredyty i żył sobie spokojnie, czekając na to, aż portfel kredytów „się spłaci”.

Ale przyszedł słynny wyrok w sprawie państwa Dziubaków i święty spokój w Banku BPH się skończył, bo część klientów poszła do sądów, by domagać się unieważnienia umów wskutek istnienia w nich abuzywnych klauzul.

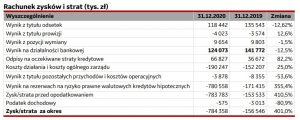

Już w 2019 r. BPH utworzył 171 mln zł rezerw na koszty awantur z frankowiczami, ale prawdziwe pandemonium przyszło w 2020 r., gdy rezerwy zostały zwiększone o 780 mln zł. Łącznie bank ma już 985 mln zł rezerw na sprawy sądowe. Ze sprawozdań finansowych banku wynika, że do tej pory w sądzie znalazło się 4850 pozwów frankowych (z tego 3000 to sprawy nowe, założone w 2020 r.), a do tego toczy się rozpoczęty jeszcze w 2015 r. proces zbiorowy z udziałem 450 kolejnych frankowiczów, ale utknął na etapie ustalania liczby osób w grupie pozywającej.

Trzeba przyznać, że Bank BPH uczciwie przyłożył się do tworzenia rezerw, bo ich wartość chyba w całości pokrywa potencjalne koszty przegranych spraw – ze sprawozdań finansowych wynika, że wartość kredytów, o które trwają boje sądowe, wynosi 1,03 mld zł (rok temu było to ćwierć miliarda złotych).

Jaka część wszystkich kredytobiorców banku BPH poszła do sądu? Z cyferek podanych przez bank wynika, że cały portfel kredytowy wart jest 10,6 mld zł, natomiast ponad 400 mln zł bank spisuje na straty. Wychodzi więc, że mniej więcej 10% klientów BPH domaga się w sądach unieważnienia umów lub anulowania spreadów.

Bank BPH ma wielkie straty. To wielki problem czy jeszcze nie?

Jak to wpływa na zyskowność banku? Wiadomo, że nie najlepiej. Już w 2019 r. rezerwy były na tyle duże, że „zżarły” cały zysk banku (pokazał 156 mln zł straty), a w zeszłym roku bank stracił netto 785 mln zł. To byłyby ogromne pieniądze dla każdej instytucji finansowej w kraju, a trzeba pamiętać, że bank BPH po pierwsze już nie jest rynkowym gigantem i nie ma jakiś niepomiernych nadwyżek kapitałowych, a po drugie nie prowadzi żadnej innej działalności, którą mógłby skompensować sobie straty powstałe w wyniku tworzenia rezerw.

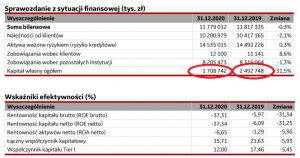

Komisja Nadzoru Finansowego ustaliła dla banku BPH wymóg kapitałowy na poziomie 13,5% wartości skali działalności banku, czyli 1,96 mld zł. Na koniec zeszłego roku, po podsumowaniu wszystkich nowo utworzonych rezerw i zaksięgowaniu straty netto banku, bank ma 2,3 mld zł funduszy własnych, co oznacza, iż zostało jeszcze ok. 350 mln zł rezerwy kapitałowej, poniżej której może mieć kłopoty natury „regulacyjnej”.

Od 2018 r. Bank BPH działa w reżimie tzw. postępowania naprawczego, co oznacza, że jest pod specjalnym okiem obserwacyjnym KNF. Z kolei w lipcu zeszłego roku Bankowy Fundusz Gwarancyjny poinformował szefów BPH o przyjęciu „planu przymusowej restrukturyzacji przewidującego jego likwidację w ramach standardowego postępowania upadłościowego”.

To chyba oznacza, że na stole szefa BFG jest już zainstalowany ten sam czerwony guzik, który został w grudniu zeszłego roku uruchomiony w przypadku Idea Banku, gdy okazało się, że grozi mu zejście do ujemnych wartości kapitału własnego.

W przypadku BPH do ujemnego kapitału brakuje jeszcze sporo (mniej więcej 2 mld zł). Z nieprecyzyjnych szacunków wychodzi, że dopiero w sytuacji, gdyby do sądów poszło 25% jego klientów, rezerwy – przy założeniu, że bank utworzyłby je na 100% spornego portfela – oraz straty BPH „zjadłyby” cały kapitał banku. Tyle że biorąc pod uwagę, w jakim tempie przyrasta liczba frankowych spraw w sądach – osiągnięcie tych 25% nie jest niemożliwe. Jeszcze rok temu pozwy miało w sądach 4-5% frankowiczów w różnych bankach. Teraz to już 10-12% (w zależności od banku) i rośnie.

Czytaj też: Wynagrodzenie za korzystanie z kapitału. Pikantne szczegóły pisma (subiektywnieofinansach.pl)

Czy frankowicze z BPH powinni się niepokoić kondycją „swojego” banku?

Wspomniałem o tym, że bank uczciwie przyłożył się do tworzenia rezerw. Być może wynika to z konserwatywnej księgowości, a być może ze specyfiki banku, któremu – ze względu na to, iż nie prowadzi w Polsce działalności i nie ma tutaj w planach zarabiania pieniędzy – może opłacić się bankructwo, gdyby się okazało, że kapitał się skończył. Im większe straty, tym mniej kapitału i tym szybciej można byłoby zakończyć tę telenowelę bankructwem. Oficjalnie bank pisze w sprawozdaniach finansowych, iż nie zamierza upadać, a nawet ma plan, żeby do tego nie dopuścić:

„Bank BPH posiada „awaryjne plany kapitałowe”, aby terminowo przeciwdziałać niewystarczającemu poziomowi bazy kapitałowej. Uruchomienie awaryjnego planu kapitałowego jest przedmiotem decyzji banku podejmowanej po przekroczeniu określonego poziomu współczynników kapitałowych. Ponadto, zgodnie z Ustawą o nadzorze makroostrożnościowym, w przypadku niespełnienia przez Bank zdefiniowanego w tej ustawie wymogu połączonego bufora bank zobowiązany jest do przygotowania planu ochrony kapitału”

– czytam w sprawozdaniu. A gdyby jednak okazało się, że właściciel BPH-wydmuszki, czyli GE Money (poprzez GE Investments Poland oraz Selective American Financial Enterprises), nie ma ochoty uzupełniać kapitału i woli doprowadzić do upadłości BPH?

Cóż, nie byłoby to dobre dla wszystkich, którzy już zakwestionowali lub zamierzają zakwestionować frankowy kredyt hipoteczny udzielony przez BPH lub jego poprzedników prawnych (np. GE Money Bank). Kłania się tu przykład Idea Banku, który – po likwidacji i przejęciu za 1 zł majątku przez Bank Pekao – w zasadzie „uciekł” od jakiejkolwiek odpowiedzialności finansowej za sprzedawanie obligacji Getback.

Co w takiej sytuacji można zrobić? Całkiem niedawno opowiadała nam o tym mec. Beata Strzyżowska, która wywalczyła zwrot pieniędzy dla klienta w takiej właśnie sytuacji. Trik, który zastosowała, był ryzykowny, ale się opłacił. Polegał na wystąpieniu o zabezpieczenie powództwa (co było kosztowne dla klienta), dzięki czemu pieniądze zostały „zagwarantowane”.

Kiepska sytuacja finansowa i straty Banku BPH może dodatkowo zmobilizować jego klientów – posiadaczy kredytów hipotecznych w tym banku – do złożenia pozwów. Niektórzy z nich mogą pomyśleć, że nie ma już na co czekać, bo co prawda – jak wynika z ostatnich orzeczeń sądów polskich i europejskich – frankowiczom nie grozi już przedawnienie, ale w przypadku banków takich jak BPH, którym w pewnym sensie może być już „wszystko jedno”, istnieje ryzyko, że spóźniwszy się z pozwem można już nie mieć od kogo domagać się zwrotu pieniędzy. Formalnie takim kimś zawsze jest syndyk masy upadłościowej, ale bankruci mają to do siebie, że nie śmierdzą groszem.

Czytaj też o frankowych rezerwach Banku Millennium: Frankowicze wyssali prawie cały zysk. Bank Millennium pokazał wyniki (subiektywnieofinansach.pl)

Czytaj też o gigantycznych stratach Getin Banku: Strata Getin Banku znów ogromna. Czy frankowicze go ostatecznie dobiją? (subiektywnieofinansach.pl)

Czytaj też: Jesteś gotów kupić mieszkanie za każdą cenę? Te dane NBP ostrzegają (subiektywnieofinansach.pl)

————————–

Posłuchaj podcastu „Finansowe sensacje tygodnia”

W tym odcinku podcastu „Finansowe sensacje tygodnia” naszym gościem jest Andrzej Karpiński, który w Biurze Informacji Kredytowej (BIK) odpowiada za zagadnienia związane z ochroną danych oraz cyberprzestępczością. Wzięliśmy pana Andrzeja na spytki, by zdradził nam jak dziś najczęściej próbuje się okradać klientów banków z danych i pieniędzy, na jakie cyberprzestępstwa jesteśmy bardziej narażeni w wakacje oraz jak się bronić. Zapraszam do posłuchania pod tym linkiem oraz w Spotify, Google Podcast, Apple Podcast i na kilku innych platformach!

————————–

zdjęcie tytułowe: Alexas-Fotos/Pixabay