Czy prezes NBP będzie kontynuował dzieło zmniejszania realnej wartości naszych oszczędności? „W pierwszym kwartale 2021 r. możliwe jest dalsze obniżenie stóp procentowych” – zapowiedział w wywiadzie dla „Obserwatora Finansowego” Adam Glapiński. Czy to tylko „interwencja słowna”, która ma doprowadzić do obniżenia kursu złotego (na czym zależy rządowi)? A może zapowiedź, że prezes Glapiński chce pomóc rządowi w napędzaniu inflacji i w spłacaniu covidowych długów? Dziś, specjalnie dla czytelników „Subiektywnie o finansach”, cztery rady co zrobić z pieniędzmi, gdyby domniemane szaleństwa prezesa NBP weszły w kolejne „fazy realizacji”

Czy stopy procentowe NBP mogą być jeszcze niższe? Wydawałoby się to mało prawdopodobne, bo już dziś są niemal zerowe (podstawowa wynosi 0,1%), a bank centralny bywa krytykowany za to, że z obniżaniem ceny pieniądza przesadził. Ale prezes NBP nie wyklucza… kolejnych obniżek stóp.

- Wymarzony moment, żeby inwestować w fundusze obligacji? Podcast z Pawłem Mizerskim [POWERED BY UNIQA TFI]

- Nowe funkcje terminali płatniczych. Jak biometria zmieni świat naszych zakupów? [POWERED BY FISERV]

- BaseModel.ai od BNP Paribas: najbardziej zaawansowana odsłona sztucznej inteligencji we współczesnej bankowości!? [POWERED BY BNP PARIBAS]

„Obecny poziom stóp procentowych jest właściwy i najlepiej odpowiada obecnej sytuacji. Jednak w pierwszym kwartale następnego roku możliwe jest dalsze obniżenie stóp” – powiedział w wywiadzie dla „Obserwatora Finansowego” prezes NBP Adam Glapiński. I dodał: „Prowadzimy w NBP odpowiednie analizy możliwych okoliczności i potencjalnych skutków takiego obniżenia” (w momencie pisania tego tekstu wciąż nie była opublikowana pełna wersja wywiadu, a jedynie zajawka).

Po co obniżać stopy procentowe? Co NBP chce osiągnąć?

To teoretycznie możliwe, bo np. w Szwajcarii obecnie stopa procentowa tamtejszego banku centralnego wynosi minus 0,75%, a w Japonii – minus 0,1%. Po co jednak nasz NBP miałby nadal obniżać stopy procentowe, a być może sprowadzić je nawet do ujemnego poziomu?

Kiedyś takie rzeczy robiło się, żeby wspomóc gospodarkę tanim kredytem. Jeśli stopy procentowe banku centralnego są niskie, to znaczy, że banki komercyjne mogą tanio pożyczyć od niego pieniądz z przeznaczeniem na udzielanie kredytów ludziom i firmom. A pieniądze z tych tanich kredytów lecą do gospodarki, która zaczyna się szybciej kręcić.

Na świecie obniża się też stopy procentowe licząc na to, że dzięki temu nie tylko pieniądze banków, ale też pieniądze klientów banków popłyną do firm (poprzez zakupy akcji i obligacji) i posłużą rozpędzaniu gospodarki.

No i wreszcie można obniżać stopy procentowe po to, żeby osłabić własną walutę. Skoro banki mogą taniej pożyczyć pieniądz od banku centralnego, to obniżają też oprocentowanie depozytów. Spada też rentowność wypuszczanych przez kraj obligacji. Stają się one mniej atrakcyjne dla całego świata, więc mniej pieniędzy płynie z zagranicy, żeby je kupić. I kurs waluty spada.

Trzy cele, ale tylko jeden nie jest fikcją

W Polsce może chodzić chyba tylko o realizację tego ostatniego celu, czyli o osłabienie wartości złotego. Cel pierwszy to bowiem fikcja. Dziś wpływanie przez bank centralny tą drogą na rozpędzanie machiny kredytowej w gospodarce jest mało skuteczne. Banki są poddane tylu różnym regulacjom – a w Polsce są dodatkowo nadpłynne, czyli mają więcej pieniędzy, niż są w stanie pożyczyć – że ich reakcja na poziom stóp procentowych jest umiarkowana albo żadna.

W 2020 r. stopy procentowe NBP spadły z 1,5% do 0,1%. W tym czasie nie nastąpił boom kredytowy, a w pierwszym półroczu wręcz otarliśmy się o credit crunch (czyli zamknięcie kredytowania przez banki). W ankietach bankowcy jasno mówią, że to nie polityka stóp procentowych NBP wpływa na ich decyzje dotyczące tego, czy udzielają kredytów. A poza tym – o tym dalej – z powodu ustawy antylichwiarskiej banki w Polsce z powodu obniżek stóp muszą ograniczać, a nie zwiększać do kredytów. Ot, taki nasz paradoks.

Cel drugi w Polsce też nie „zadziała”. Nie mamy rozwiniętego rynku kapitałowego, firmy nie pozyskują masowo pieniędzy wchodząc na giełdę, rynek nie ugina się od ofert obligacji emitowanych przez największe firmy z myślą o zwykłych ciułaczach. Fundusze inwestycyjne nie przyjmują setek miliardów złotych, by pośredniczyć w tego typu transakcjach.

Rząd nie wspiera inwestowania na rynku kapitałowym, a wręcz robi mu konkurencję ustalając na wysokim poziomie oprocentowanie obligacji skarbowych oraz centralizując wszystko, co się da. Mają istnieć głównie państwowe banki, państwowe sklepy, państwowe sieci paliw.

———————

Nie przegap nowych tekstów z „Subiektywnie o finansach” i korzystaj ze specjalnych porad Macieja Samcika na kryzysowe czasy – zapisz się na newsletter i bądźmy w kontakcie!

———————

Czy prezes NBP igra z ogniem, czyli z inflacją?

Dążenie do osłabienia własnej waluty to zacny cel, ale pytanie, czy warto go realizować za pomocą broni „atomowej”, czyli obniżania stóp procentowych bez względu na okoliczności. Uważam, że to ryzykowna droga, a prezes NBP już i tak przesadził z obniżaniem stóp procentowych. Dalsze prowadzenie takiej polityki może zagrozić wiarygodności złotego.

Przy okazji przeczytaj: Kryzysowe niepokoje Polaków. Czy pieniądze w bankach są bezpieczne? Tak, dopóki rząd może ich sobie sam „dodrukować”

Dlaczego? Ano dlatego, że poziom stóp procentowych nie może ignorować podstawowego parametru w gospodarce, jakim jest inflacja. Bank centralny jest po to, by manewrować stopami procentowymi i podażą pieniądza, a jednocześnie panować nad inflacją.

NBP nad inflacją panuje umiarkowanie. Od dawna słyszymy opowieści prezesa NBP o tym, że wzrost inflacji, ostatnio do 3% – poziomu niemal najwyższego w całej Unii Europejskiej – jest „chwilowy” lub „przejściowy”. A inflacja spadać nie chce. Co z tego wynika?

Polska jest dziś jednym z krajów, które mają najbardziej ujemne realne stopy procentowe na świecie. Czyli największą różnicę miedzy oprocentowaniem pieniądza, a inflacją.

Każdy, kto ma jakiekolwiek oszczędności w banku może więc powiedzieć, że prezes NBP źle wykonuje swoje obowiązki, bowiem nie dba o wartość pieniądza. NBP ma (miał?) nawet taki slogan: „Dbamy o wartość pieniądza”. Patrząc na politykę NBP należałoby go zmodyfikować na „Dbamy o jak najmniejszą wartość pieniądza”.

Spadająca realna wartość pieniędzy wszystkich, którzy oszczędzają – czyli nie wydają wszystkiego, co zarobili – teoretycznie może doprowadzić do tego, że przestaniemy lokować oszczędności w polskim złotym, tylko wybierzemy walutę, której realna wartość nie spada w tak drastycznym tempie.

Poczytaj więcej o tym: Czy NBP może stracić panowanie nad inflacją? Co się wtedy stanie? Zmiany w mózgu

Oj, nie chciałby prezes NBP zobaczyć kolejek ludzi wymieniających złote na euro czy dolary. To się oczywiście nie stanie dziś, ani jutro, ale odbieram od znajomych mnóstwo pytań o możliwość lokowania za granicą i w zagranicznych walutach. A wiosną w bankach regularnie brakowało walut obcych. Kropla drąży skałę, a jak wydrąży, to już nie będzie ratunku.

Obniżanie stóp procentowych: plusy dodatnie i plusy ujemne

Kraje, w których banki centralne zarządziły ujemne stopy procentowe, to najbogatsze kraje świata, uchodzące za „bezpieczne przystanie”. Tam kapitał płynie w gigantycznych ilościach, nie bacząc na to, że musi dopłacać za przechowywanie tam pieniędzy.

A przede wszystkim: nie mają tam wysokiej inflacji. Zarówno w Szwajcarii, jak i w Japonii mają ujemny wskaźnik inflacji (tutaj najnowsze dane ze Szwajcarii, a tutaj z Japonii). U nich więc ujemne stopy procentowe „zgadzają się” z sytuacją gospodarczą (nie zazdrościmy, oni pewnie sporo by dali za „polskie” 3% inflacji)

Polska nie jest jednym z najbogatszych krajów świata, choć w jakiejś części stała się „bezpieczną przystanią”, bo uchodzimy wśród inwestorów za miejsce na świecie, które relatywnie szybko podźwignie się z kryzysu (nie mamy aż tak rozwiniętych branż opartych na mobilności i turystyce, jak południe Europy i nie jesteśmy tak zadłużeni). Ewentualne dalsze obniżanie – chyba już do ujemnych poziomów – stóp procentowych NBP miałoby potężne skutki uboczne.

>>> kolejne ograniczenie możliwości udzielania przez banki kredytów (ustawa antylichwiarska uzależnia próg lichwy od stóp NBP), co zmniejszy im możliwości zarabiania na marży odsetkowej (a to zwiększy determinację banków do dojenia obywateli opłatami i prowizjami) i zepchnie część ludzi w kredytową szarą strefę;

>>> ujemne oprocentowanie oszczędności w bankach. Jakiś czas temu wprowadził je na niemieckim rynku Deutsche Bank, choć na razie tylko dla największych oszczędności. Już dziś polskie banki każą firmom dopłacać do przechowywania ich pieniędzy (a firmy wliczają ten koszt w ceny towarów, więc to my go płacimy), pojawiły się też próby wprowadzenia tylnymi drzwiami ujemnego oprocentowania oszczędności klientów indywidualnych. Pojawiają się też pytania czy ujemne oprocentowanie depozytów dla zwykłych ludzi byłoby legalne;

>>> wypychanie oszczędności z banków, a w świetle nie działającego w Polsce rynku kapitałowego – dalsze pompowanie bańki nieruchomościowej (jeśli pytacie czyja to wina, że w Polsce mało kogo stać już na mieszkanie, to jednym z winnych jest prezes Glapiński), różnego rodzaju baniek wynikających wyłącznie z mody na uciekanie przed inflacją (w tym wzrost popularności piramid finansowych) oraz wzrost skłonności Polaków do oszczędzania w euro i dolarach (wiosną 2020 r. w bankach brakowało już walut obcych);

Niszczenie oszczędności klasy średniej, pompowanie bańki nieruchomościowej, ryzyko ratowania za publiczne pieniądze banków, które nie poradzą sobie w tarapatach – to minusy ewentualnych obniżek stóp przez NBP.

W dodatku Polska nie jest krajem, który ma „infrastrukturę” przygotowaną na głęboko ujemne realne stopy procentowe. Pieniądze nie popłyną w takiej sytuacji z lokat bankowych do akcji polskich spółek (bo giełda dogorywa), obligacji korporacyjnych emitowanych przez polskie firmy (bo rynek obligacji jest żywym trupem), funduszy inwestycyjnych, czy ETF-ów. Pieniądze mogą jedynie uciec za granicę lub pompować bańki spekulacyjne w nieruchomościach.

—————————–

SKORZYSTAJ Z NAJLEPSZYCH BANKOWYCH OKAZJI:

Sprawdź „Okazjomat Samcikowy” – aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także zestawienie dostępnych dziś okazji bankowych (czyli 200 zł za konto, 300 zł za kartę…). I zacznij zarabiać:

>>> Ranking najwyżej oprocentowanych depozytów

>>> Ranking kont oszczędnościowych. Gdzie zanieść pieniądze?

>>> Przegląd aktualnych promocji w bankach. Kto zapłaci ci kilka stówek?

—————————–

Tylko interwencja słowna, czy zapowiedź podwyżki „podatku inflacyjnego”?

A plusy obniżania stóp procentowych? Pewna szansa na osłabienie złotego, co realnie pomoże polskim eksporterom oraz… łatwiejsza spłata gigantycznego zadłużenia wygenerowanego przez polski rząd z powodu covid-kryzysu. To zadłużenie jest naprawdę monstrualne i dlatego właśnie rząd z taką determinacją walczy o szybkie przeprowadzenie szczepień na Covid-19. No właśnie: a może prezes NBP robi to wszystko specjalnie? My się tu martwimy, że on biedny nie może sobie poradzić z inflacją, ale przecież może być tak, że decyzje prezesa NBP są nakierowane na wzrost inflacji.

Byłaby to zabawa strażaka z zapałkami w stodole pełnej suchego siana, bo powyżej pewnego poziomu wzrost inflacji jest już nie do zatrzymania i cała gospodarka się załamuje. Ale bolesna prawda jest taka, że jak rząd nie ma czym spłacić długów, to po prostu niszczy realną wartość pieniądza, w którym ten dług zaciągnął.

To zły pomysł, gdy większość zadłużenia ma się za granicą – słaba własna waluta powoduje, że więcej jej potrzeba, by spłacić długi w dolarach, czy euro – ale świetny, gdy się na zadłużenie głównie wobec własnych obywateli. A tak się właśnie szczęśliwie składa, że zdecydowana większość polskiego długu to ten wewnętrzny.

Dochody państwa są przecież liczone od kwot uwzględniających inflację. A więc podatki zapłacimy nominalnie coraz wyższe. Rządowi wszystko jedno jaka jest wartość tych złotówek, jemu się muszą zgadzać tylko cyferki w państwowym budżecie.

Gdyby prezes NBP „grał” nie tylko na osłabienie złotego, ale i na wzrost inflacji, to byłby już regularnym monetarnym samobójcą. Nie można jednak wykluczyć, że tak właśnie jest. Może jego zrośnięcie z ekipą rządzącą jest już tak duże, że nie ogarnia potencjalnych konsekwencji?

Może być też tak, że wywiad prezesa NBP to taki „sondaż”, rodzaj słownej interwencji. Udzielił wywiadu portalowi finansowanemu przez NBP i zobaczy co się stanie. Może złoty się osłabi już od samego gadania? Ech, fajnie by było…

Cztery rzeczy, które warto zrobić z oszczędnościami, żeby obronić je przed efektami potencjalnych szaleństw prezesa NBP

Jaka powinna być odpowiedź każdego rozsądnego posiadacza oszczędności w sytuacji, gdyby to nie było tylko czcze gadanie? Oczywiście może ich być wiele, ale poniżej zebrałem cztery rzeczy, które – tak najogólniej – można uczynić, żeby się zabezpieczyć.

1. Oszczędzaj nie tylko w złotych polskich

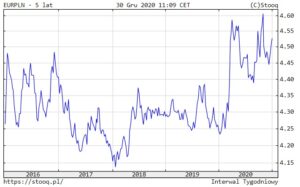

Z całą pewnością prezes NBP „gra” na obniżkę wartości złotego. Nie wiemy czy mu się to uda, ale jeśli zakładamy, że Adam Glapiński będzie z determinacją dążył do tego, by złoty miał mniejszą wartość do innych walut, to sprawa jest prosta – czas na dywersyfikację walutową swoich oszczędności.

Na pewno nie ma sensu wszystkich pieniędzy zamieniać na euro, dolary, jeny albo franki. I na pewno nie wolno robić tego od razu, teraz, zaraz. Spokojnie jak na wojnie: przestawiamy zwrotnicę ostrożnie, rozkładamy zakupy na raty, jedziemy na kilku koniach. I mamy cały czas z tyłu głowy scenariusz, że to, co chciałby prezes NBP wcale nie musi się sprawdzić, czyli złoty wcale nie musi się osłabić. Nie ma żadnej pewności, że euro za rok będzie po 5 zł.

Jak lokować oszczędności w waluty obce? Najprościej po prostu mieć w banku depozyt walutowy. Ale pamiętajmy, że on będzie trudno zamienialny na gotówkę. Banki mają problem z walutami obcymi – jeśli chcemy mieć dostęp do gotówki, to część zakupów niestety musimy realizować poza bankami. A wtedy potrzebny będzie porządny sejf. O tym jaki trzeba kupić, żeby go nie wynieśli razem z meblościanką – pisał Maciek Bednarek w tym legendarnym już poradniku.

Drugi sposób to globalne fundusze inwestycyjne. Franklin Templeton, BlackRock, Fidelity – moje osobiste oszczędności leżą częściowo w funduszach tych firm zarządzających i są denominowane w euro albo dolarach. Mam więc inwestycję walutową, relatywnie bezpieczną (fundusze, których używam do przechowywania walut obcych inwestują w obligacje z całego świata) i spokojnie czekam na efekty szaleństw prezesa NBP.

Czytaj też: Jak zabrać się za inwestowanie oszczędności? Siedem prostych kroków i gotowe!

——————

POSŁUCHAJ PODCASTU M.IN. O WALUTOWYCH INWESTYCJACH

W 31. odcinku podcastu „Finansowe sensacje tygodnia” rozmawialiśmy z Adamem Drozdowskim oraz Piotrem Bujko, zarządzającymi funduszami InValue Multi Asset. Pytaliśmy o to, jak widzą przyszłość rynków akcji (i w co teraz inwestować?), jak gospodarka przetrwa postpandemiczny kryzys, czy biliony wydrukowanych przez banki centralne euro i dolarów odbiją nam się czkawką w postaci inflacji, które waluty mogą dziś najlepiej ochronić wartość oszczędności, czy warto kupować złoto? Aby posłuchać podcastu – kliknij tutaj

W 31. odcinku podcastu „Finansowe sensacje tygodnia” rozmawialiśmy z Adamem Drozdowskim oraz Piotrem Bujko, zarządzającymi funduszami InValue Multi Asset. Pytaliśmy o to, jak widzą przyszłość rynków akcji (i w co teraz inwestować?), jak gospodarka przetrwa postpandemiczny kryzys, czy biliony wydrukowanych przez banki centralne euro i dolarów odbiją nam się czkawką w postaci inflacji, które waluty mogą dziś najlepiej ochronić wartość oszczędności, czy warto kupować złoto? Aby posłuchać podcastu – kliknij tutaj

——————

2. Kup antyinflacyjne obligacje

Jeśli rząd chce spłacić zaciągnięte przez siebie długi pieniędzmi wszystkich Polaków, czyli podatkiem inflacyjnym, to warto być sprytnym i stać po dwóch stronach tej barykady.

Rząd emituje obligacje skarbowe, których mechanizm naliczania odsetek jest uzależniony od inflacji. Np. w przypadku obligacji 10-letnich jest to inflacja plus 1% (punkt procentowy). Mając te obligacje bierzemy udział w „zabawie w zadłużanie” chroniąc pieniądze przed inflacją. Ta część naszych pieniędzy, która jest schowana w obligacjach, nie „płaci” podatku inflacyjnego.

Oczywiście: jeśli chętnych do zakupu obligacji będzie za dużo, to rząd skasuje ten przywilej, bo przecież nie może dopuścić, by 100% oszczędności Polaków schowało się przed podatkiem inflacyjnym. Nie po to się go „wprowadza”. Ale dopóki o możliwości inwestowania w obligacje wie niewielu – rząd przymyka oko i pozwala im chronić się przed inflacją.

Czytaj więcej: Obligacje skarbowe – czym się od siebie różnią i jak są oprocentowane. I jak je kupić?

Pieniądze ulokowane w obligacje można w każdej chwili odzyskać, płacąc niewielką karę. Warto trzymać palec na spuście, gdyby okazało się, że rząd coś zaczyna kombinować przy mechanizmie oprocentowania obligacji. To nas nie będzie dotyczyło (ewentualnie nowych nabywców), ale będzie świadczyło o tym, że rząd nie chce już dopuszczać więcej ludzi do „spółki”. Wtedy ewentualnie trzeba będzie rozważyć „ewakuację”.

3. Miej udziały w największych światowych firmach

Rynek kapitałowy to dla wielu czarna magia, ale tak naprawdę nie ma w tym nic magicznego. Przekazujesz spółkom notowanym na giełdzie pieniądze (żeby mogły je w coś zainwestować), w zamian dostajesz kawałek własności i prawo do kawałka zysków firmy. Skomplikowane? Nie za bardzo.

Oczywiście: żeby było bezpieczniej, trzeba mieć udziały w kilkudziesięciu, kilkuset firmach, bo każda z nich inwestuje uzyskane od nas pieniądze inaczej i nie każdej może się to udać.

Z punktu widzenia naszego dzisiejszego tematu – czyli szaleństw prezesa NBP – ważne jest to, że te spółki, niezależnie od tego, jaką prowadzą działalność, inflację wliczają w ceny swoich produktów i usług. Ich zyski też są więc „po inflacji”. I dywidenda dla akcjonariuszy też. I ich wartość rynkowa też powinna (choć ona oczywiście się waha).

Krótko pisząc: będąc właścicielem kawałków spółek masz realny majątek, którego wartość w długim terminie odzwierciedla inflację. Mało kto ma czas i chęci, żeby samodzielnie zbudować sobie portfel takich spółek, więc można korzystać z funduszy inwestycyjnych, automatycznych funduszy ETF oraz z podpowiedzi ekspertów z biur maklerskich. Poniżej kilka propozycji.

>>> Tutaj dwa słowa o antyinflacyjnych obligacjach skarbowych i o tym, które teraz najlepiej wybrać. A do wzięcia jest nawet 4-5% rocznie na długoterminowych obligacjach i 1% na tych względnie krótkoterminowych

>>> Warto też wiedzieć, że w niektórych bankach pozwalają kupować covidowe obligacje BGK z poziomu zwykłego konta osobistego. Potencjalny dochód może sięgnąć 0,7-0,8% w skali roku

>>> A tutaj trzy w miarę bezpieczne sposoby lokowania oszczędności nie będące depozytami, pozwalające chronić pieniądze przed inflacją

>>> Tutaj trzy przykładowe strategie lokowania oszczędności na dłużej, oparte na funduszach inwestycyjnych

I jeszcze dwie zniżki przygotowane specjalnie dla czytelników „Subiektywnie o finansach”:

>>> W ramach mojej współpracy z AXA TFI możesz dostać dwa razy po 200 zł, wpłacając pieniądze na konta IKZE oraz IKE – czyli inwestując w ramach „opakowania emerytalnego” związanego z gwarantowaną przez polski rząd ulgą podatkową Szczegóły tej promocji znajdziesz pod tym linkiem. Warto wpisać przy rejestracji kod promocyjny „msamcik2020” (działa zarówno przy promocji 200 za 2000 przy wpłatach do IKE, jak i do IKZE).

>>> W ramach współpracy edukacyjnej z F-Trust mam dla Ciebie kupon umożliwiający inwestowanie pieniędzy bez opłaty manipulacyjnej na internetowej platformie, na której znajdziesz setki funduszy inwestycyjnych. Należy kliknąć ten link, a potem wpisać kod promocyjny ULTSMA. Zapłacisz tylko wliczaną w wartość jednostek uczestnictwa opłatę za zarządzanie wybranym funduszem lub funduszami (jej ominąć się, niestety, nie da). Ale żadnych innych opłat nie będzie.

4. Rozważ inwestycje alternatywno-antyinflacyjne

Jakąś – niewielką – część kapitału (jeśli ktoś ma go dużo) można ulokować w rzeczy, które są niepodatne na inflację, czyli trzymają w długim terminie realną wartość pieniądza. Oczywiście na czele takich inwestycji jest złoto (ostatnio trochę potaniało) i nieruchomości (nie potaniały).

Złoto można mieć fizycznie albo cyfrowo (przez fundusz inwestycyjny lub firmę pośredniczącą w zakupach). W tym drugim przypadku warto pamiętać, że partner musi być wiarygodny i że w przypadku krachu na rynkach cyfrowe aktywa mogą być trudne do spieniężenia.

Czytaj też: Rekordowo drogie złoto. Kto nie kupił, przegrał życie? A może jeszcze zdąży kupić taniej?

Czytaj też: Które złote monety warto kupić z myślą o długoterminowych profitach?

Tutaj znajdziesz: Tekst o tym, po ile warto kupić złoto – moim skromnym zdaniem

Jeśli chodzi o nieruchomości, to warto pamiętać, że choć dobrze trzymają wartość pieniądza – mają też kilka wad. Są łatwe do opodatkowania, niełatwe do schowania przed rządem i można je znacjonalizować albo zakazać obrotu. No i nie da się ich ubezpieczyć od wojen i innych rozruchów.

————–

ZAPRASZAM DO POSŁUCHANIA PODCASTU EKIPY SAMCIKA!

To ostatni odcinek podcastu „Finansowe sensacje tygodnia” w 2020 r. A to oznacza, że czas zaplanować portfele na 2021 r. Co nas czeka? Przede wszystkim uciekanie przed inflacją, drożyzną, niestabilnością. Jak przygotować swoje pieniądze na te wszystkie „atrakcje”? Jakie nowe podatki będzie trzeba przyjąć na klatę? Co zdrożeje a co stanieje z rzeczy małych i dużych, takich jak samochody, czy mieszkania? Podcast można posłuchać klikając ten link albo znaleźć „Finansowe sensacje tygodnia” na jednej z ośmiu najpopularniejszych platform podcastowych (w tym Spotify, Google Podcast, czy Apple Podcast)

źródło zdjęcia tytułowego: NBP, HRE