W polskich bankach jeszcze w tym roku podwoi się odsetek „złych” kredytów. Do połowy przedkryzysowej wartości spadnie też zyskowność banków, a banki reprezentujące co najmniej 10% aktywów branży trwale mogą wejść w straty, co oznaczać będzie duże zmiany dla klientów. I nie tylko to, bo polscy klienci banków wcale nie są tak nowocześni, jak się o nich mówi i to się będzie musiało zmienić. Ceny nieruchomości nad Wisłą w końcu spadną (ale tylko realnie), a ratunek dla pieniędzy wycofywanych z banków może być w funduszach inwestycyjnych, ETF-ach i akcjach – takie wnioski wynikają z najnowszej analizy agencji ratingowej S&P o polskiej branży finansowej i jej klientach oraz z przewidywań prezesa największego polskiego banku

Zbigniew Jagiełło, prezes największego w kraju banku PKO BP, przepytany w Karpaczu przez wysłannika agencji PAP, wyraził dwie ciekawe myśli. Pierwsza mówi o konsolidacji branży bankowej – zdaniem Jagiełły te banki, które już dziś zeszły pod kreskę ze swoim wynikiem finansowym (głównie średnie i małe), są skazane na brak rentowności przez może nawet dwa-trzy lata.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

I będą skazane na łączenie się ze sobą lub przyłączanie do większych banków, o ile akcjonariusze nie zaakceptują trwałego dopłacania do interesu. Bo nie ma najmniejszych nadziei na to, by – przynajmniej w najbliższym czasie – te banki miały szansę osiągnąć rentowność wyższą od kosztu pozyskania kapitału na działalność.

Druga myśl dotyczy fatalnych skutków obniżek stóp procentowych NBP dla branży bankowej. Otóż Jagiełło powiedział wprost, że depozyty się bankom nie opłacają, zaś kredytów nikt nie chce zaciągać (a precyzyjniej – firmy i konsumenci dostali pieniądze w ramach tarcz i nie potrzebują ich od banków).

„Nie znam banku, który nie byłby zainteresowany udzieleniem kredytów, zwłaszcza, że banki mają nadmiar pieniędzy z depozytów. Problem jest jednak taki, że zgodnie z prawem bankowym trzeba pożyczyć temu, kto zwróci te pieniądze. Jeżeli pogorszyła się sytuacja gospodarcza, to wzrosła liczba osób indywidualnych i firm, które nie zwrócą pieniędzy”

– mówi szef PKO BP. W tej sytuacji banki muszą zacząć żyć z prowizji, zamiast z odsetek oraz wyjść poza klasyczną sprzedaż produktów bankowych (PKO BP dość nieudolnie zajął się sprzedawaniem samochodów przez internet, a ostatnio dzwoni do mnie w sprawie ubezpieczeń komunikacyjnych). To może być ciekawe i pchnąć bankowców do współpracy ze sieciami handlowymi, rozbudowywania programów lojalnościowych i aplikacji mobilnych, by mogły się stać „centrum życia” klientów. To dla banków coś a la egzamin ze zdolności do innowacyjności.

Połowa zysków banków wyparowała. „Będzie gorzejj”

Bardziej zainteresowała mnie ta pierwsza myśl prezesa Jagiełły. Tak się składa, że niedawno Komisja Nadzoru Finansowego pokazała dane o wynikach sektora bankowego na koniec lipca 2020 r. Wynika z nich, że już 17 banków: w tym 9 komercyjnych i 8 spółdzielczych (w sumie reprezentujących 10% aktywów całej branży), ma stratę netto. Jej łączna wysokość to 1 mld zł. Pozostałe banki na koniec lipca pokazały łączny zysk w wysokości 5,3 mld zł.

To wszystko oznacza, że cała branża po lipcu ma mniej więcej połowę zysków z tego samego okresu poprzedniego roku. I lepiej nie będzie, a nawet wręcz przeciwnie:

„Dopiero w trzecim kwartale w przychodach banków w Polsce będzie w pełni widoczna obniżka stóp procentowych. Należy założyć, że w najbliższej przyszłości może być jeszcze gorzej”

– przewiduje Jagiełło. I dodaje, że przed pandemią stopa zwrotu z kapitału, do której dążyły najlepsze banki, była na poziomie ok. 12%. Po pierwszym półroczu najlepsi mają zwrot na kapitale w okolicach 9-10%. I ta rentowność jeszcze spadnie w drugim półroczu.

S&P: Polskie banki czeka tsunami „złych” kredytów

Tak się składa, że solidny raport o polskich bankach i jej kondycji przedstawiła właśnie agencja ratingowa Standard & Poor’s. Jej analitycy podsumowują silne i słabe strony polskich banków w świetle kryzysu gospodarczego.

Wśród słabych stron S&P wymienia – oprócz spadku rentowności banków, o której już pisałem – relatywnie wysoki odsetek kredytów nie spłacanych w terminie w polskiej branży bankowej (zwłaszcza w mniejszych bankach), kredyty frankowe oraz małe aktywa finansowe zgromadzone przez Polaków (na Zachodzie banki żyją z zarządzania bogactwem klientów i ich inwestycjami, a nie z odsetek, podczas gdy nasze banki wciąż nie za bardzo mają czym zarządzać, bo bogaczy u nas jak na lekarstwo).

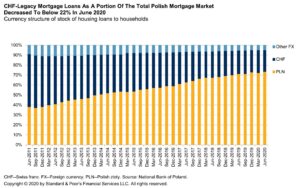

Jeśli chodzi o kredyty frankowe, to nie wyglądają one jakoś szczególnie groźnie w obecnych bilansach banków, ale trzeba pamiętać, że poniższy wykres nie odzwierciedla grozy sytuacji bankowców. Prawdziwym zagrożeniem jest przykrywająca bankowców powoli fala wyroków sądowych, które unieważniają umowy kredytów frankowych. Więcej na ten temat pisałem w niedawnym felietonie na „Subiektywnie o finansaxch”.

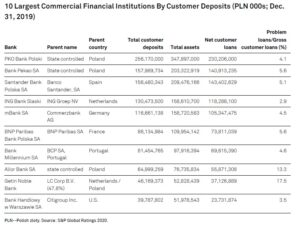

Patrząc na tzw. NPL’e, czyli nie spłacane w terminie kredyty, widać (to ta ostatnia kolumna w poniższej tabeli pochodzącej z raportu S&P), że są one skoncentrowane w sposób szczególny w kilku bankach (co potwierdza wnioski z danych nadchodzących z KNF). Jednak to jest już nieomal stan historyczny, bowiem i ta fala właśnie teraz wzbiera i docelową wysokość osiągnąć ma z końcem tego roku lub na początku roku 2021 r.:

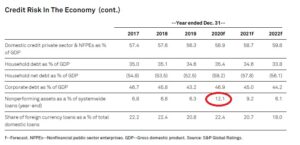

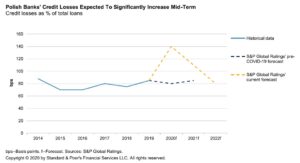

Analitycy S&P spodziewają się, że odsetek „złych” kredytów w polskiej branży bankowej zwiększy się dwukrotnie jeszcze do końca tego roku (z 6% do 12%), dodatkowo ograniczając rentowność banków (bo trzeba będzie tworzyć rezerwy na wypadek nie odzyskania pieniędzy z tych kredytów). Biorąc pod uwagę, że większość banków nie wdrożyła jeszcze modelu działalności opartego na zarabianiu na prowizjach i dodatkowych usługach – to będzie bolało. Z prognoz S&P wynika, że odsetek NPL’i w kolejnych latach się obniży, ale szybko nie spadnie do poziomu sprzed pandemii.

A tak wygląda odsetek nie spłacanych kredytów w polskich bankach w podziale na ich kategorie. Jak widzicie – rządzą małe i średnie firmy (SME), które z natury rzeczy żyją w wyjątkowo niestabilnych warunkach (w kryzysie łatwiej je „zabić”, bo nie mają rezerw i pozycji rynkowej, a każdy błąd w zarządzaniu grozi ich przetrwaniu) – oraz konsumenci (u tych ostatnich decydującym elementem jest wysokość bezrobocia).

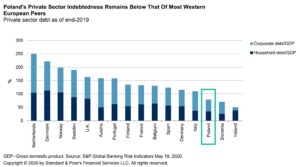

Nie zmienia to faktu, że znaczenie banków dla polskiej gospodarki jest relatywnie niewielkie w porównaniu z gospodarkami na Zachodzie, bo zadłużenie Polaków i polskich firm w bankach w porównaniu do PKB (czyli wartości wszystkich wytworzonych w kraju dóbr i usług w skali roku), jest mizerne na tle krajów Europy Zachodniej.

To oczywiście oznacza z jednej strony, że kłopoty branży bankowej w mniejszym stopniu mogą „zabić” gospodarkę (rządowi łatwiej jest „podstawić” jakiś inny pieniądz do pobudzania gospodarki, gdyby rura z tym bankowym się „popsuła”), ale z drugiej strony jest dowodem na to, że w Polsce nie bardzo potrafimy na dużą skalę tworzyć inwestycji, zwiększać skalę działalności firm i ogólnie prowadzić ekspansję z wykorzystaniem pieniędzy, które do banków przynoszą deponenci. To duże wyzwanie na najbliższe lata dla ludzi rządzących polską gospodarką.

Choć – co też potwierdza analiza S&P – polskie banki należą mimo wszystko do najbardziej efektywnych w Europie pod względem wskaźnika ponoszonych kosztów w stosunku do osiąganych dochodów.

S&P o cenach nieruchomości w Polsce i… o szansach na zarobek poza bankiem

Na marginesie: S&P w swoim raporcie prognozuje również zmiany cen nieruchomości w Polsce w najbliższym czasie, włączając się w spór pod tytułem: „po załamaniu nie ma już śladu” kontra „nadchodzi krach”. Według analityków agencji w tym roku ceny mieszkań obniżą się średnio o 3%, a w kolejnych dwóch latach będą praktycznie się nie zmieniały. Ten szacunek uwzględnia już inflację, która raczej nie zwolni. To oznacza, że za dwa-trzy lata będziemy kupowali mieszkania po cenach nominalnie wyższych, ale realnie takich samych, jak dziś albo ciut niższych.

S&P przewiduje też (dane znajdziecie w tej samej tabeli, trzeci wiersz od góry), że ceny akcji na warszawskiej giełdzie w latach 2021-2022 będą rosły po 6-8% rocznie powyżej inflacji. A więc po trzech chudych latach, gdy ceny polskich akcji traciły na wartości, teraz polski rynek kapitałowy ma dać skuteczną ucieczkę przed inflacją. Cóż, jest to pewna podpowiedź co robić z choćby częścią oszczędności, ale czy się sprawdzi… Pożyjemy, zobaczymy. Osobiście uważam, że S&P się nie myli w ocenie perspektyw do lokowanie w polskie akcje.

W tej sytuacji warto to potraktować jako dobrą radę i zachętę: przygotujcie swoje oszczędności na inflację, żeby nie traciły na wartości. A idąc do konkretu…

>>> Tutaj dwa słowa o antyinflacyjnych obligacjach skarbowych i o tym, które teraz najlepiej wybrać. A do wzięcia jest nawet 4-5% rocznie na długoterminowych obligacjach i 1% na tych względnie krótkoterminowych

>>> Warto też wiedzieć, że w niektórych bankach pozwalają kupować covidowe obligacje BGK z poziomu zwykłego konta osobistego. Potencjalny dochód może sięgnąć 1,7-1,8% w skali roku

>>> A tutaj trzy w miarę bezpieczne sposoby lokowania oszczędności nie będące depozytami, pozwalające chronić pieniądze przed inflacją

>>> Tutaj macie trzy przykładowe strategie lokowania oszczędności na dłużej, oparte na funduszach inwestycyjnych

>>> Tutaj dwa słowa o możliwościach lokowania oszczędności w największe firmy na świecie, żeby uniezależnić się od szaleństwa polskich polityków

Rentowność banków spadnie o połowę. Co z repolonizacją branży?

Analitycy S&P potwierdzają (a nawet wyostrzają), przewidywania prezesa PKO BP, że w tym roku rentowność polskich banków spadnie o połowę (do 4% licząc to wskaźnikiem ROE), do poziomu, który nie rekompensuje kosztów pozyskania kapitału. A konsolidacja banków? Jej w prognozach S&P za bardzo nie widać, ale agencja spodziewa się, że udział trzech największych banków w rynku wzrośnie z 44% do 46%. To oznaczałoby, że wielkie banki, takie jak PKO BP i Bank Pekao nie będą połykały mniejszych konkurentów (zresztą prezes Jagiełło mówi, że „nie jest zainteresowany” kupowaniem bankowej, nierentownej drobnicy).

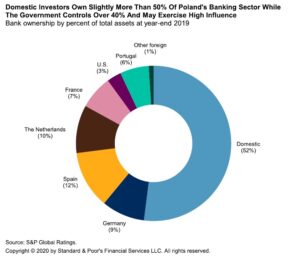

A tutaj macie stan repolonizacji polskiego sektora bankowego. Połowa bankowych aktywów jest w polskich rękach. Z tej połowy większość to kapitał państwowy (PKO BP, Pekao, Alior, BOŚ, Bank Pocztowy). Jest też walczący o powrót do rentowności Getin.

Polscy klienci banków są nowocześni? Nie tak bardzo, jak myślimy

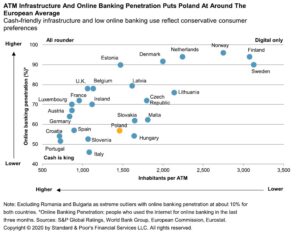

No i na koniec dwa ciekawe wykresy od S&P opowiadające o tym, że choć polskie banki są bardzo nowoczesne, a klienci dość powszechnie używają bankowości elektronicznej i mobilnej, to polski rynek jest klasyfikowany bliżej „cash is king”, niż „digital only”. A to oznacza, że przed bankowcami jeszcze dużo pracy, by nas „unowocześnić”. Na razie przemysł „gotówkowy” ogłosił wygraną – klienci nie przestali płacić gotówką nawet pomimo kampanii „plastikowych” konkurentów, w której eksponowano, że dotykanie banknotów jest niebezpieczne i może zabić oraz, że banknoty to narzędzie Szatana

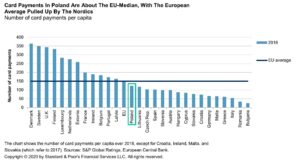

Na pionowej osi mamy wykresu powyżej mamy digitalizację rozumianą jako chęć ludzi do korzystania z bankowości internetowej i mobilnej, a na poziomej – nasycenie kraju bankomatami w przeliczeniu na mieszkańców (co de facto odzwierciedla „miętę” do gotówki, bo gdyby bankomaty nie były używane, to by się zwijały). Wychodzi, że bankomatów mamy dość sporo w przeliczeniu na Naród, a liczbę osób używających bankowości w najnowocześniejszy sposób – taką sobie. Jeśli chodzi o liczbę transakcji kartowych rocznie, to też dość daleko nam do liderów, o czym mówi wykres poniżej:

Trudno oprzeć się wrażeniu, że S&P za pomocą tych kilku wykresów trochę obala mit o nowoczesności polskich konsumentów jeśli chodzi o korzystanie z banków i pieniędzy. A jeśli nie jesteśmy tak nowocześni, jak nam się wydaje, to banki nie będą w stanie jeszcze bardziej ściąć kosztów bez „siłowego” konwertowania nas na nowoczesność. Na bank będą więc wprowadzane w polskich bankach wyższe opłaty za korzystanie z bankowości tradycyjnej i preferencje za przechodzenie na online i mobile.

———————-

Obawiasz się inflacji? Sprawdź też „Okazjomat Samcikowy” – aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także zestawienie dostępnych dziś okazji bankowych (czyli 200 zł za konto, 300 zł za kartę…). I zacznij zarabiać:

>>> Ranking najwyżej oprocentowanych depozytów

>>> Ranking kont oszczędnościowych. Gdzie zanieść pieniądze?

>>> Przegląd aktualnych promocji w bankach. Kto zapłaci ci kilka stówek?

———————-

zdjęcie tytułowe: Pixabay