Czy w polskich bankach jest już za dużo państwa? Czy są przygotowane na kryzys (i ile z nich nie jest?), kto tak naprawdę płaci podatek bankowy? Czy banki się bogacą, czy biednieją? Dlaczego nie chcą naszych depozytów? I dlaczego grają na zwłokę w sprawie franków? Odpowiedzi na te pytania poszukałem w najnowszym raporcie o kondycji sektora bankowego, przygotowanym przez KNF

Ostatnio Związek Banków Polskich postraszył, że w tym roku – z powodu kryzysu gospodarczego i obciążeń podatkowych – zyski banków mogą skurczyć się niemal do zera i że może to zagrażać zdolności banków do finansowania potrzeb polskich firm i konsumentów.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Rzeczywiście, zyski banków w pierwszym kwartale były o 20-30% niższe, niż „zwykle”, a to był dopiero początek pandemii. Prawdziwe straty mogą przyjść w rachunkach wyników za drugi, w całości „pandemiczny” kwartał. Ale czy banki – nawet gdyby nie zarobiły w tym roku żadnych pieniędzy – znajdą się w tarapatach? Trochę światła rzuca w tej sprawie opublikowany właśnie przez Komisję Nadzoru Finansowego raport o kondycji sektora bankowego na koniec 2019 r.

Przejrzałem go dość dokładnie i wycisnąłem dla Was najciekawsze kawałki oraz wnioski, które można wyciągnąć na ich podstawie – także o tym co nas czeka jako klientów banków.

Czytaj też: KNF bierze pod lupę weksle inwestycyjne i ostrzega przed nimi konsumentów. Czy jest się czego bać?

Po pierwsze: czy w polskich bankach jest już za dużo państwa?

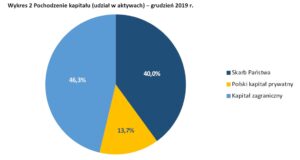

Z danych KNF wynika, że na koniec 2019 r. prawie 54% udziału w polskiej branży bankowej miał polski kapitał. To nie byłoby złe, gdyby był to kapitał prywatny, ale tak nie jest. Aż 40% polskiej bankowości kontroluje państwo, za pośrednictwem PKO BP, Banku Pekao (i skoligaconego z nim Alior Banku), Banku Pocztowego, Banku Ochrony Środowiska oraz Banku Gospodarstwa Krajowego.

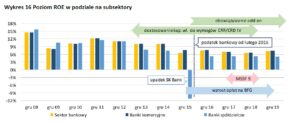

Czy kontrolowanie dużej części bankowości przez państwowego właściciela wpływa na konkurencję, prowizje płacone przez klientów, albo ceny kredytów? Na to pytanie cyferki KNF nie odpowiadają, wynika z nich jedynie konstatacja, że pięć największych banków w Polsce (PKO BP, Bank Pekao, mBank, Santander Bank i ING) kontroluje 50% aktywów branży bankowej oraz zgarnia 75% jego zysków. Natomiast ich udział w depozytach polskich konsumentów i firm jest od lat z grubsza ten sam – 55-58% (co by świadczyło o tym, iż konkurencja na rynku się nie osłabia).

Na powyższym wykresie (na zielono) piszą o wskaźniku HHI. Już tłumaczę w czym rzecz. W świecie ekonomii funkcjonuje (choć nie bez kontrowersji) wskaźnik Herfindahla-Hirschmana, który mierzy konkurencyjność rynków. Nawet jeśli rynek jest mocno skoncentrowany w rękach nielicznych graczy, to dopiero przy osiągnięciu przez jednego-dwóch graczy dominującej pozycji wskaźnik rośnie do niepokojąco wysokiego poziomu.

Wskaźnik HHI dla polskiej branży bankowej (im niższy, tym mniejsze ryzyko monopolu) wynosi od lat 600-700, gdy średnia europejska to nieco ponad 1000, a są rynki bankowe, dla których HHI był powyżej 2000 (Litwa, Estonia, Holandia, Finlandia).

Na rynku holenderskim trzy banki – ING, Rabobank i ABN Amro – kontrolują 67% branży (w tym ING – 33%). W Estonii trzy banki – Swedbank, SEB i Nordea – mają 77% aktywów branży (w tym jeden – Swedbank – aż 40%). W Finlandii dwie instytucje finansowe – OP Group (coś a la zrzeszenie banków spółdzielczych) oraz Nordea – kontrolują 63% rynku. W Polsce był plan, żeby zrepolonizować mBank, ale – chyba na szczęście – nie wszedł w życie.

Skoro największe banki przejęły większość zysków sektora bankowego, możemy się spodziewać dalszej konsolidacji. Mówił o tym ostatnio prezes PKO BP Zbigniew Jagiełło. Jego zdaniem nie miałoby sensu łączenie największych banków w ogólnonarodowego molocha, natomiast z rynku powinny znikać banki, które mają niedobory kapitału i poważne problemy z rentownością.

„Mniej więcej 25%, a teraz może i ponad 30% sektora bankowego ma poważne problemy z rentownością, które w dłuższym terminie będą powodować napięcia związane z funkcjonowaniem instytucji, które nie mogą liczyć na wsparcie właściciela i które wydają się przez niego porzucone. Pytanie do regulatora, co z nimi zrobić. (…) Są banki, które funkcjonują z niedoborem kapitału. Wydaje mi się, że warto się zastanowić, co zrobić, żeby tego typu instytucje w sposób bezpieczny dla klientów znikały z rynku„

– powiedział Jagiełło podczas Europejskiego Kongresu Finansowego online. Czy można to czytać jako zapowiedź przejmowania kolejnych, słabnących finansowo banków przez państwowych gigantów?

Po drugie: czy polskie banki są przygotowane na kryzys?

Z raportu KNF wynika, że na koniec zeszłego roku banki miały 211 mld zł funduszy własnych i mniej więcej 19% współczynnika wypłacalności (TCR), obrazującego poziom własnego kapitału w stosunku do skali prowadzonego „handlu pieniędzmi” (czyli przyjmowanych depozytów i udzielanych kredytów). KNF zauważa jednak, że…

„Dwa banki komercyjne i cztery banki spółdzielcze nie spełniały wymogów regulacyjnych w zakresie minimalnych poziomów współczynników kapitałowych (ich udział w aktywach sektora bankowego ‒ 1,1%). A cztery banki komercyjne i siedemnaście banków spółdzielczych nie spełniało minimum regulacyjnego powiększonego o bufor ostrożnościowy (udział w aktywach sektora bankowego ‒ 5,5%)„

KNF pisze, że niedobór kapitału wynosił w tych bankach łącznie 3,2 mld zł, zaś pozostałe banki miały nadwyżkę kapitału ponad minimum regulacyjne powiększone o bufor nałożony przez KNF w wysokości 52,8 mld zł.

Teoretycznie więc nawet, gdyby banki w tym roku nie zarobiły pieniędzy i musiały pokryć własnym kapitałem straty kredytowe, to mają na to ponad 50 mld zł rezerwy. Czyli – bardzo upraszczając – „stać” je na pokrycie wzrostu odsetka nie spłacanych kredytów o 10% (punktów procentowych). A to oznaczałoby powrót do poziomu z najcięższych kryzysów z przeszłości, gdy Polacy byli dużo biedniejsi i dużo łatwiej tracili możliwość spłacania kredytów (państwo też miało mniej instrumentów, by im pomóc).

A dziś spłacalność kredytów jest niezła: wśród hipotecznych kłopoty ze spłatą rat są przy co czterdziestym (2,3%), a wśród gotówkowych, ratalnych i kartowych – przy co dziesiątym.

Tym niemniej z danych KNF wynika, że jeśli kryzys covidowy przybierze ostrą formę, to banki mające 5% udziału w branży bankowej (kontrolujące zapewne ok. 50-70 mld zł depozytów) znajdą się w niewesołej sytuacji.

Po trzecie: kto tak naprawdę zapłacił za obciążenia nakładane przez rząd na banki?

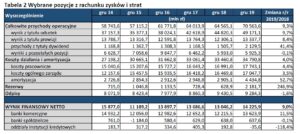

Banki w zeszłym roku zanotowały 14,2 mld zł zysku. Czyli w normie (zwykle zarabiały między 11 mld zł a 16 mld zł w skali roku). Co ciekawe, zysk branży był większy, niż rok wcześniej mimo konieczności utworzenia większych o 1,5 mld zł rezerw (ryzyko prawne związane z ryzykiem przegranych procesów z frankowiczami) oraz wyższych o miliard złotych składek na BFG oraz podatku bankowego.

W tym samym czasie bankowcy zarobili na nas o 4 mld zł więcej poprzez obniżenie oprocentowania depozytów w większym stopniu, niż kredytów oraz o miliard więcej poprzez wzrost prowizji. Wystarczyło, byśmy z własnej kieszeni pokryli ekstra-koszty nałożone na banki (1,5 mld zł) i jeszcze sfinansowali wzrost ich zysku o 1,2 mld zł.

Jeszcze ciekawsze jest spojrzenie w dłuższym terminie. W 2014 r. banki miały 37,1 mld zł zysku odsetkowego, a dziś mają 49,1 mld zł. O ile w tym czasie prowizje rażąco się nie zmieniły, to roczny dochód banków z odsetek wzrósł przez pięć lat o 12 mld zł.

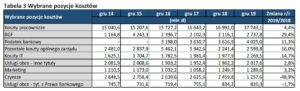

Na co poszły pieniądze, których nie zobaczyliśmy w odsetkach? Odpowiedź jest prosta: na zapłacenie podatku bankowego (było zero, jest 4 mld zł rocznie), składek na Bankowy Fundusz Gwarancyjny (było 1,1 mld zł, jest 2,7 mld zł) oraz na pensje pracowników banków (wzrost o 2,7 mld zł). No i jeszcze może na koszty informatyczne działania banków (pół miliarda złotych rocznie więcej). Te cztery pozycje dają w sumie wzrost rocznych kosztów o 9 mld zł.

Jeśli zastanawiacie się dlaczego oprocentowanie depozytów wygląda tak, jak wygląda, to już wiecie – z Waszych pieniędzy banki zapłaciły podatek, który nałożył na nie rząd. Ten sam, który jest tak dobry, że nie podwyższa nam podatków.

Po czwarte: czy banki są bogatsze, czy biedniejsze, niż kiedyś?

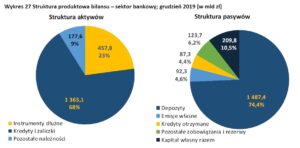

Jakkolwiek bieżące zyski banków utrzymują się z roku na rok na zbliżonym poziomie (wspomniane wyżej 11-16 mld zł rocznie), to KNF zwraca uwagę na zwiększenie skali działalności banków. W 2008 r. wszystkie banki miały 1,04 bln zł aktywów (600 mld zł kredytów i 500 mld zł depozytów), a dziś to już 2 bln zł. Aktywa rosną, zysk netto się utrzymuje na tym samym mniej więcej poziomie. A to oznacza, że rentowność banków w Polsce mimo wszystko spada.

Po piąte: dlaczego banki tak mało płacą za depozyty?

Najprostsza odpowiedź to niskie stopy procentowe (czyli możliwość pożyczania przez banki pieniędzy z NBP po bardzo niskiej cenie, co demobilizuje je do płacenia krocia za depozyty). Ale jest i druga odpowiedź, kryjąca się w strukturze bilansu branży bankowej. Otóż z kwoty półtora biliona naszych depozytów banki udzieliły tylko 1,35 bln zł kredytów, lokując aż 460 mld zł (w tym własny kapitał) w coraz niżej oprocentowanych obligacjach. Dopóki nie wzrośnie popyt na kredyt – a po co miałby rosnąć, skoro gospodarka jest coraz bardziej monopolizowana przez państwo – dopóty banki nie będą chciały płacić więcej za depozyty.

Po szóste: dlaczego banki grają na czas w sprawie franków?

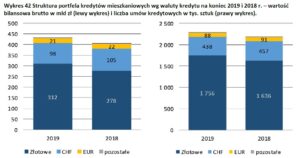

Jednym z poważniejszych problemów, które mają bankowcy na głowie, są kredyty frankowe oraz procesy z frankowiczami. Dlaczego bankowcy nie mają chęci „pozamiatać” tego problemu i pozbyć się go raz na zawsze? Bo czekanie… się opłaca. Zobaczcie jak spada liczba (po prawej) i wartość (po lewej) kredytów walutowych w całej puli kredytów hipotecznych. Gdyby wziąć wszystkie kredyty udzielone przez polskie banki i wciąż spłacane, walutowe miałyby już tylko 21% udziału.

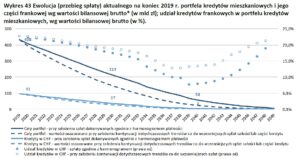

W raporcie KNF jest ciekawa symulacja, która pokazuje jak zmniejszyłby się portfel kredytowy banków, gdyby nagle przestały udzielać nowych kredytów i skoncentrowały się tylko na obsłudze tych już udzielonych. Te jaśniejsze linie to kredyty frankowe, a ciemniejsze – cały portfel. Linia przerywana uwzględnia wcześniejsze spłaty (symulacja zakłada, że w przyszłości tak samo będziemy spłacać kredyty przed terminem, jak teraz). Już za kilka lat, może w 2026 r., może w 2027 r., problem franka będzie miał wartość 50 mld zł.

Raport KNF w całości możecie zobaczyć na stronie www.knf.gov.pl, a dokładniej – pod tym linkiem