Kilkadziesiąt godzin temu swe podwoje otworzył dla Polaków niemiecki bank mobilny N26. Oferuje podobny pakiet usług, co Revolut, również działa tylko w digitalnym świecie, a ma licencję bankową – może więc np. zaproponować klientom depozyty w wielu walutach. Założyłem w N26 konto i porównałem go z Revolutem

Revolut to w Polsce prawdziwa gwiazda na polu rywalizacji z bankami. Szacuję, że w tym roku mógł odebrać bankom nawet co dziesiątego klienta płacącego bezgotówkowo za granicą. Konto zakładane i obsługiwane wyłącznie przez smartfona (zasilane przelewem lub kartą), do tego darmowe subkonta we wszystkich popularnych walutach (między którymi można przesuwać pieniądze bez prowizji i spreadów, w czasie rzeczywistym) oraz wielowalutowa, „inteligentna” karta do płacenia w sklepach bez spreadów i prowizji za przewalutowania.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Co jeszcze? Miesięczny „kontygent” darmowych wypłat (do równowartości 200 euro) w bankomatach na całym świecie. A na deser również gratisowe przelewy peer-to-peer między użytkownikami, ubezpieczenie podróżne (które samo „wie” kiedy się włączyć), program do oszczędzania na końcówkach transakcji (saver) i czarna karta dla bardziej wymagających klientów. Revolut ma tylko jeden problem – nie jest bankiem, tylko pośrednikiem finansowym (pieniądze klientów tak naprawdę lądują w brytyjskim Lloyds lub Barclays).

W Polsce pod względem „kont pozabankowych” Revolut nie ma konkurencji. Na Zachodzie jednak takich usług jest więcej. Jedną z najpopularniejszych jest N26, niemiecki wirtualny bank, który ma funkcje zbliżone, a w kilku miejscach nawet lepsze od Revoluta. N26 od dwóch lat robi karierę na Zachodzie, a od kilkudziesięciu godzin jest już dostępny dla klientów z Polski. Nie byłbym sobą, gdybym dla Was tej nowinki nie wypróbował i nie zrecenzował.

Czym jest N26 i dlaczego inne banki się go boją?

Na początek dwa słowa teorii. N26 jest „zwykłym” bankiem zarejestrowanym w Niemczech (konta klientów mają normalne numery IBAN i są chronione przez niemiecki fundusz gwarancyjny do kwoty 100.000 euro, analogicznie jak kasa w polskich bankach). N26 ma ok. półtora miliona klientów w Europie i nie ma placówek – działa wyłącznie przez internet i w smartfonach (trzeba sobie ściągnąć aplikację).

Co klient dostaje w pakiecie? Oczywiście darmowe konto (jest też wersja premium za 10 euro miesięcznie, ale nią na razie nie będę się zajmował), darmową kartę wielowalutową MasterCard i transakcje za granicą bez spreadów, przelewy w euro (SEPA) bez prowizji, dwa subkonta w innych walutach oraz pakiet pięciu wypłat z bankomatów miesięcznie bez opłat i bez limitów kwotowych (ale „bezpłatność” działa tylko w strefie Euro, wypłaty poza krajami Euro są obciążane prowizją 1,7%). Jest też Apple Pay i Google Pay (w”polskim” Revolucie na razie jest tylko Google Pay).

Do tego klient N26 dostaje kilka pożytecznych gadżetów: powiadomienia push o każdej transakcji, narzędzie do kontroli wydatków (każdy jest kategoryzowany i można sprawdzać na co wydaje się pieniądze, można też tworzyć własne tagi), „skarbonki” do oszczędzania na wybrane cele, darmowe przelewy peer-to-peer (czyli taki ichny BLIK), przekazy międzynarodowe Transferwise (czyli można przesłać komuś pieniądze z wypłatą w gotówce – tej opcji jeszcze nie testowałem) oraz możliwość dowolnego manewrowania limitami transakcji w sklepach, bankomatach i przez internet, a także czasowego zablokowania karty.

Różni się to w mniejszych lub większych szczegółach w stosunku do oferty Revoluta, ale z grubsza chodzi o to samo – swobodne i wygodne transgraniczne operowanie pieniędzmi z użyciem smartfona i niczego więcej. Zero placówek, totalny low-cost, pełna mobilność i smartfonowość. Czy to może zmiażdżyć na polskim rynku Revoluta? Cóż, drugi gracz zawsze ma gorzej, niż pierwszy, więc nie jest to pewne. Ale niewątpliwie N26 ma kilka poważnych zalet w porównaniu z Revolutem i większością polskich banków.

N26 i Revolut nie są jedynymi tego typu usługami, które można mieć na smartfonie. Na Zachodzie działają Mistertango, Monzo, Starling, Atom, Monese… Jest więc trochę tak, jak z aplikacjami do zamawiania taksówek – wszystkie mają podobne funkcje, ale i tak aktywnie używamy tylko jednej. A pozostałe prędzej czy później znikną z naszych smartfonów.

Jak założyć rachunek u konkurenta Revoluta?

Przeszedłem przez proces zakładania rachunku w N26. Oczywiście wszystko dzieje się online i w założeniu nie powinno zająć więcej, niż kilka minut (w N26 obiecują, że osiem). W moim przypadku trwało dużo dłużej. I nie obyło się bez kłopotliwych momentów.

Po ściągnięciu i uruchomieniu aplikacji podaję imię, nazwisko, datę urodzenia, e-mail, kraj pochodzenia i pozwalam się zgeolokalizować. Aplikacja ustala mój adres i dopytuje czy właśnie tu ma wysłać kartę płatniczą. Potem podaję numer telefonu, miejsce urodzenia i zamieszkania – i już zaczynam się niecierpliwić – następnie klikam trzy zgody na przetwarzanie danych, a potem proszą mnie, żebym kliknął wysłany na e-mail link aktywacyjny.

Po kliknięciu wracam do aplikacji wybieram czy chcę mieć kartę prywatną czy biznesową (z 0,1% cashbacku) oraz czy chcę, żeby mi ją wysłali pocztą zwykłą (za darmo), czy szybkim kurierem UPS (za 25 euro). W Revolucie wysyłka karty zawsze kosztuje kilka euro, więc w tym parametrze N26 wygrywa. Chociaż informacja o tym, że karta dotrze do mnie w ciągu dwóch tygodni trochę mnie zmroziła.

Po tym wszystkim czekała mnie weryfiacja tożsamości. Trzeba więc było założyć majtki, żeby nie zbuwersować pani w niemieckim biurze od wideoweryfikacji. Nie lubię wideoweryfikacji, ale w N26 nie da się założyć konta inaczej (w Revolucie tylko wysyła się skany dokumentu tożsamości, co nie jest fajne jeśli nie ufasz „niebankom”, ale nie trzeba przynajmniej zakładać majtek przed założeniem rachunku).

Czytaj też: W polskim banku możesz już założyć konto przez wideo. Albo wziąć pożyczkę „na twarz”

Czytaj też: W Banku Pekao nie lubią wideoweryfikacji tak, jak ja. Więc zrobią ją po swojemu

Niestety, wideoweryfikacja „działa” w N26 tylko od ósmej rano do północy. Do procedury potwierdzenia tożsamości można użyć dowodu osobistego albo paszportu. Na początek kilka pouczeń (trzymaj telefon tam, gdzie masz mocny internet itp), zgód i czekanie na połączenie ze specjalistą. Za pierwszym razem czekałem pół minuty, za drugim razem już dobrych kilka minut. I zacząłem się czuć jak w kolejce do infolinii w polskim banku.

Kłopot z wideoweryfikacją w N26 jest taki, że nie mają obsługi po polsku (helpdesk działa w pięciu popularnych językach, ale nie po polsku). A trzeba trochę pokonwersować, do mnie pani mówiła po angielsku. Najpierw musiałem przelliterować adres e-mail, potem odpowiedzieć na podchwytliwe pytania (czy ten e-mail jest używany przez osoby trzecie albo czy bywa wykorzystywany do telemarketingu) i dać się sfotografować.

W kolejnym kroku pokazuję pani dowód osobisty pod różnym kątem (a ona robi zdjęcia albo włącza jakieś światło, które wywołuje refleksy i weryfikuje autentyczność dokumentu), macham przed nim ręką, pokazuję palcem na hologram i czytam numer dokumentu a także „na żywo” odbieram SMS-a z kodem weryfikacyjnym. Porządna, niemiecka musztra.

Po zakończeniu wideoweryfikacji jest parowanie smartfona z kontem (znów SMS weryfikacyjny, już bodaj trzeci) oraz definiowanie PIN-u, który będzie używany przy transferach pieniężnych. I gotowe.

Konto w N26 „rozpędza” się wolno

Mam już konto w N26, ale… zdaje się, że niewiele mogę z nim zrobić, gdyż po pierwsze primo nie mam karty, a po drugie primo nie mogę łatwo – czytaj: natychmiastowo – zasilić konta. Aplikacja pozwala wysłać na mój e-mail numer mojego konta w N26, na które przeleję pieniądze w euro z innego banku. Ale przelew SEPA nie „biega” w czasie rzeczywistym…

I od razu druga rzecz. Albo czegoś nie ogarniam, albo w N26 nie mają kart wirtualnych (to trochę obciach, w takim Banku Millennium dają wirtualną kartę od razu po założenia konta online), więc dopóki nie dostanę normalnej, plastikowej karty, nic większego z kontem nie zrobię, nawet po przelaniu na nie pieniędzy. Pod tym względem nie tylko niektóre polskie banki, ale i Revolut ma przewagę. Kartę wirtualną daje od ręki, więc natychmiast mogę płacić nią w internecie. W Revolucie przypinam też do aplikacji dowolną kartę i mogę zasilić konto w aplikacji w czasie kilku sekund po założeniu konta.

Dopóki nie mam karty i nie zasiliłem konta euraskami z polskiego banku mogę w N26 co najwyżej korzystać z opcji Spaces, czyli zakładania wirtualnych skarbonek oszczędnościowych, zgłosić się do programu lojalnościowego (jeśli klient z mojego polecenia wyda kartą N26 co najmniej 15 euro to ja też dostanę bonus w postaci 15 euro), albo ściągnąć ze smartfona kontakty, abym mógł w przyszłości przelewać pieniądze na numer telefonu.

Zakładam, że jak tylko zasilę konto w N26 przelewem SEPA, to będę mógł uruchomić subkonta walutowe i pobawić się w przekazy pieniężne. A gdy przyślą kartę i ją aktywuję, to będę mógł iść na zakupy do sklepu albo „odpalić” Apple Pay lub Google Pay (podobno przeliczenia zakupów kartowych są po kursie Mastercarda, czyli porównywalnych z mikrospreadem Revoluta).

Chętnie widziałbym też w N26 depozyty w euro i w innych walutach. Wygodne przechowywanie oszczędności w niemieckim banku i w walucie europejskiej to mogłaby być funkcja, która zainteresuje niejednego polskiego ciułacza. Ale na razie nic takiego w mojej apce nie zauważyłem. Nota bene do N26 można się też logować z komputera, aczkolwiek to akurat taki bank, który najzgrabniej wygląda na smartfonie.

Z pewnością Revolut ma lepszą ofertę bankomatową poza strefą Euro (kwoty do 200 euro miesięcznie wypłacę bez prowizji z dowolnego bankomatu na świecie, a w N26 za darmo jest pięć transacji w strefie Euro, za inne płaci się 1,7% prowizji). W Revolut mają też więcej bezpłatnych subkont walutowych i program oszczędzania na końcówkach (w N26 jest money-back, ale tylko w karcie biznesowej). Ale w Revolut nie pożyczysz pieniędzy (w N26 też na razie nie, ale mógłbyś ;-)), ani nie założysz depozytu (nawet gdybyś się tego nie obawiał ze względu na jego „niebankowość”).

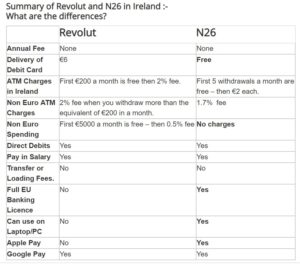

Poniżej macie zgrabne i dość świeże porównanie podstawowych funkcji i cen w Revolucie i N26. Co prawda dotyczy Irlandii (bo pochodzi z irlandzkiego medium „MoneyGuide Ireland”), ale wydaje mi się, że nie ma większych nieścisłości jeśli chodzi o „polskie” parametry.

Czy N26 to konkurencja dla Revoluta czy dla banków? I czy rozwali (jakiś) system?

Krótko pisząc, o ile Revolut to „nakładka” na bank, o tyle N26 to bank. I tę różnicę widać z pełnymi jej konsekwencjami. Do Revoluta łatwiej się zapiszesz i przypniesz kartę. I jak trzeba doładować konto, to nie potrzebujesz do tego przelewu. Ale z kolei N26 to bank, więc daje pieniądzom większe poczucie bezpieczeństwa. I chyba prędzej trzymałbym dużą kasę w N26, niż w Revolucie.

Jeśli w warstwie wygody płatności (karta plastikowa i wirtualna bez spreadu z elastycznymi limitami i powiadomieniami, Apple Pay, Google Pay, peer-to-peer) oraz w warstwie zarządzania domowym budżetem (narzędzia do kontroli wydatków N26 będzie dawał radę, to mógłby w Polsce coś zdziałać. Ale musiałby mieć „lokalną” obsługę i pełną ofertę produktów bankowych.

Tylko czy jego rywalem jest Revolut, czy inne polskie banki? Tak naprawdę mam problem z ustaleniem na jakim boisku powinien grać N26. Pod względem filozofii należy go chyba porównywać z Revolutem. Ale z drugiej strony Revolut to „nakładka” na bank, z założenia coś, co na razie ma być uzupełnieniem dla głównego banku, gdy jestem w podróży (aczkolwiek Revolut marzy, by wyjść z tej roli)

N26 zaś, przy całej swojej „smartfonowatości”, chyba grać będzie od razu o pełną pulę. Czyli o klientów, którzy nie będą doładowywać konta kwotami po 10 euro, gdy potrzebują zapłacić za lody na wakacjach, tylko o takich, którzy chcą mieć nowoczesny, mobilny, transgraniczny bank pełną gębą w kieszeni. I zarządzać przezeń prawdziwymi pieniędzmi, a nie „drobnymi” w czasie podróży

Czytaj też: Alior wspólnie z Niemcami do końca roku stworzy paneuropejski mobilny „fintechobank”. Co będzie „potrafił”?

Ale czy N26 jest już w Polsce bankiem „pełną gębą” bez polskiej obsługi, depozytów i kredytów? I czy swoimi funkcjami „rozwala system”? Kto ma konto w mBanku, czy w Banku Millennium (czy nawet, niech tam, w Banku Pekao), dużą część fajerwerków N26 już zna.

Czytaj też: Coś się zmienia? W te wakacje po raz pierwszy w ogóle nie potrzebowałem Revoluta!