S&P 500 zakończył drugi kwartał 2026 roku najlepszym wynikiem od sześciu lat. Jeszcze kilka miesięcy temu inwestorzy obawiali się skutków wojny z Iranem, wysokich cen ropy, powrotu inflacji i pęknięcia bańki sztucznej inteligencji. Tymczasem amerykańska giełda ponownie ustanowiła rekordy, a wyceny spółek związanych z AI szybują. Czy jednak te rekordy Wall Street nadal mówią tyle samo o kondycji amerykańskiej gospodarki co dwadzieścia czy trzydzieści lat temu? I czy S&P 500 pozostaje wciąż dobrym miernikiem koniunktury?

Najważniejszy amerykański indeks S&P 500 zakończył drugi kwartał 2026 roku wzrostem o 14,9%, a technologiczny indeks Nasdaq Composite skoczył w tym samym okresie aż o 21,4%. Tak świetnych kwartalnych wyników oba indeksy nie notowały od drugiego kwartału 2020 roku, kiedy rynki euforycznie zareagowały na możliwe odbicie gospodarek po covidowych lockdownach.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

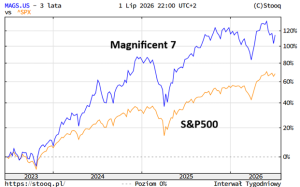

Inwestorzy, którzy obstawiali kontynuację hossy na giełdach, a nie przestraszyli się czarnych wizji krachu AI i problemów geopolitycznych, mogą zacierać ręce. Inwestorzy czekają teraz okres wyników spółek giełdowych, który rozpoczyna się 14 lipca. Pod lupą będą oczywiście bohaterowie naszych czasów – największe spółki technologiczne, szczególnie grupa określana mianem Siedmiu Wspaniałych (Magnificent Seven).

Średnia wycen analityków zakłada wzrost zysku na akcję spółek z S&P 500 o około 22% w skali roku, jak wyliczył FactSet. To bardzo dużo. Poprzeczka oczekiwań inwestorów została zawieszona tak wysoko, że nawet solidne zyski, ale nieco niższe niż prognozy, mogą zostać potraktowane jako rozczarowanie. Największe nadzieje inwestorzy mają wciąż na wyniki BigTechów. Stąd każdy sygnał z ich strony traktowany jest jak potężny, życiodajny haust powietrza.

Tak było dwa dni temu, kiedy Meta Platforms poinformowała, że zacznie sprzedawać niewykorzystaną moc swoich centrów danych w chmurze AI klientom zewnętrznym. Inwestorzy zachłysnęli się taką wizją. Wycena Meta wystrzeliła o 10%. To, co do tej pory inwestorzy traktowali jako element obniżający wycenę rynkową spółki – czyli wielkie inwestycje w moce obliczeniowe – w jednej chwili stało się czynnikiem zwiększającym tę wycenę. Magia baśni o Siedmiu Wspaniałych zadziałała. Powszechne jest oczekiwanie, że spółki związane z rozwojem AI powinny zacząć bronić swoich astronomicznych wycen zyskami.

S&P 500 od dziesięcioleci uchodzi za najlepszy barometr amerykańskiej gospodarki. W nazwie ma 500 największych spółek, więc wielu inwestorów zakłada, że najlepiej pokazuje kondycję szerokiego rynku. Czy tak rzeczywiście jest? A może S&P 500 oderwał się od realnej gospodarki i żyje własnym życiem? Jak przeciętny inwestor może to sprawdzić i ocenić?

CZYTAJ TEŻ:

Czy naprawdę zapanowała większa niepewność?

Od pandemii inwestorzy doświadczyli serii wydarzeń, które jeszcze kilkanaście lat temu wydawały się niemożliwe: wyjątkowo gwałtownego (covidowego) załamania gospodarki, jednego z najszybszych odbić koniunktury w historii, bardzo wysokiej inflacji, rekordowych podwyżek stóp procentowych, spektakularnego boomu AI, a ostatnio również napięć geopolitycznych związanych z Chinami i Iranem.

Ale czy dawniej tak nie było? Na przełomie XX i XXI wieku – kryzys dotcomów i załamanie notowań spółek opartych na internecie, a zaraz potem – wielki kryzys finansowy, upadek Lehman Brothers i spadek indeksu S&P 500 w 2008 roku o niemal 40% (czyli dokładnie tyle, ile spadał w roku 1937 i niewiele mniej niż w szczycie największej recesji XX wieku w 1931 roku). Sporo się wydarzyło w krótkim czasie.

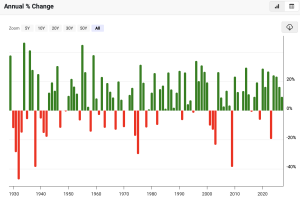

Inwestorzy mogą mieć wrażenie, że co chwila nad rynek nadciągają czarne łabędzie. W takiej sytuacji łamią się strategie inwestycyjne. Ale czy obecny rynek jest bardziej zmienny niż ten sprzed 100 lat? Dane o rocznej zmienności S&P 500 nie potwierdzają tego wrażenia.

Największa zmienność panowała na przełomie lat 20. i 30. XX wieku, potem rynek mocniej się wahał w latach 70. XX wieku, w czasach dwóch kryzysów naftowych, kolejna większa zmienność to przełom XX i XXI wieku. Ostatnie ćwierć wieku to tylko trzy lata z większymi spadkami – w roku 2008, 2018 i 2022. Statystycznie – niewiele. Poniżej wykres macrotrends.net:

Amerykański ekonomista Daniel Kahneman zwrócił kiedyś uwagę, że przeciętny inwestor zapamiętuje większe wydarzenia, szczególnie te, które pozwalały więcej zarobić, lub w wyniku których mocno stracił. Nie pamiętamy poprzedniego dnia, ale pamiętamy takie fakty jak Covid, Lehman, Iran… Mózg przechowuje ekstremalne wydarzenia, więc inwestorom może się wydawać, że rynek coraz częściej wariuje.

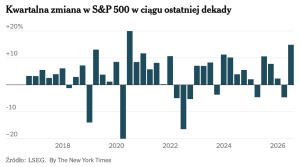

Jak w tym kontekście mieści się najlepszy kwartał od sześciu lat? Na wykresie zmian kwartalnych z ostatnich 10 lat drugi kwartał tego roku wygląda imponująco. A ostatnie lata dekady, już po pandemii, wyglądają na bardziej zmienne niż okres 2016-2019. Rośnie zmienność?

Mniej to widać w wahaniach rocznych, bo większość wahań dzieje się w środku rocznego cyklu. Więcej widać w danych kwartalnych. Nawet jeśli przyjmiemy, że ostatnie lata były wyjątkowo burzliwe, pozostaje jeszcze jedno pytanie. Czy źródłem większych wahań jest wyłącznie gospodarka i geopolityka? A może zmienił się również sam indeks S&P 500? Wykres NYTimes:

Być może ta duża zmienność kwartalna wynika głównie ze zmian w gospodarce lub wydarzenia geopolityczne. Ale warto przyjrzeć się też samemu indeksowi S&P 500. Być może to on zmienił się bardziej, niż większość inwestorów zdaje sobie sprawę.

Inwestorzy bardziej skłonni do… euforii lub histerii?

Choć ostatnia dekada przyniosła spektakularne i gwałtowne zawirowania, to historia ostatnich 35 lat pamięta okresy o znacznie dłuższej i głębszej zmienności. Jeśli spojrzymy na odchylenie standardowe kwartalnych stóp zwrotu (czyli miarę tego, jak bardzo wyniki „skaczą” wokół średniej), to w ostatnich 10 latach (2016–2026) średnia zmienność kwartalna była umiarkowana.

Statystycznie w całym okresie 35 lat zmienność indeksu S&P 500 w ujęciu kwartalnym była większa przed 2016 rokiem, niż ostatnio. Ale jeśli wyjmiemy poza nawias dwa największe kryzysy (bańkę dotcomów i załamanie rynków w 2008 roku), obraz rynku diametralnie się zmieni. Po usunięciu okresów 2000–2002 oraz 2007–2009, zmienność kwartalna w w ostatniej dekadzie (2016–2026) była już większa, niż w dawniejszych czasach.

W ostatnich 10 latach rynki zaczęły jednak reagować szybciej. Dzięki algorytmom i handlowi wysokich częstotliwości (HFT, High-Frequency Trading), handel stał się zautomatyzowany, a kupnem i sprzedażą zajęły się superkomputery. To z jednej strony pozwala na realizację tysięcy transakcji giełdowych w ułamkach sekundy, a algorytmy analizują dane rynkowe i zarabiają na minimalnych różnicach kursów walut czy akcji, ale z drugiej strony – taki mechanizm wspiera zmienność.

Drugi element to duży udział w indeksach poszczególnych, pojedynczych firm. Gdy Meta Platforms (właściciel Facebooka) ogłosiła, że zacznie sprzedawać niewykorzystaną moc swoich centrów danych w chmurze AI klientom zewnętrznym, jej akcje w ciągu jednego dnia skoczyły o około 10%. Nie dlatego, że spółka zbudowała nowe centra danych. Nie dlatego, że wyda więcej na sztuczną inteligencję. Rynek po raz pierwszy zobaczył wyraźny sygnał, w jaki sposób gigantyczne inwestycje w AI mogą zacząć wreszcie przynosić dodatkowe przychody. Nowy biznes rzuciłby Metę na nowy i konkurencyjny rynek, na którym są już takie giganty jak Amazon, Microsoft, Google.

Meta chce więc podążać za przykładem Elona Muska, którego flagowa obecnie spółka SpaceX zaczęła również sprzedawać w tym roku nadwyżkę mocy obliczeniowej. SpaceX zawarł lukratywne umowy z gigantamI AI: Anthropic, który zgodził się płacić 1,25 miliarda dolarów miesięcznie za pojemność centrów obliczeniowych, oraz Google, który zgodził się płacić 920 milionów dolarów miesięcznie. Meta wchodzi też w biznes modeli AI, tak jak wszystkie inne BigTechy z grupy Siedmiu Wspaniałych.

Ponieważ S&P 500 jest indeksem ważonym kapitalizacją rynkową (większe firmy mają większy wpływ na jego wynik), ruchy gigantów technologicznych mocno przesuwają całą resztę stawki. Z jednej strony inwestorzy reagują dziś na wydarzenia wokół pojedynczych spółek bardziej żywiołowo, a z drugiej – te spółki mają większy wpływ na indeksy, a więc bujają całym rynkiem.

Czy S&P 500 nadal jest indeksem 500 spółek?

Tu można spytać, czy rekordy S&P 500 nadal odzwierciedlają kondycję setek amerykańskich przedsiębiorstw? Coraz bardziej indeks zależy od zachowania kilku technologicznych gigantów. Wystarczy, że jednego dnia mocno drożeją Meta, Nvidia i Microsoft, aby wyraźnie podnieść cały S&P 500. Gdyby identyczny wzrost zanotowało trzydzieści średniej wielkości spółek, ich wpływ na indeks mógłby być niemal niezauważalny.

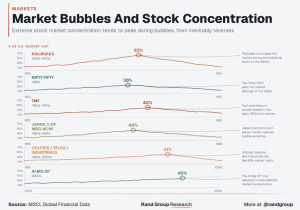

Indeks S&P 500 stał się mocno skoncentrowany. Kilka największych spółek technologicznych (Apple, Microsoft, Alphabet (Google), Amazon, Meta, Nvidia, Tesla) waży w indeksie tak dużo, że potrafią samodzielnie przesunąć cały indeks o kilka procent w jeden dzień.

Jeszcze w 1990 roku lista największych spółek w S&P 500 przypominała przekrój amerykańskiej gospodarki. Obok firm technologicznych znajdowały się koncerny naftowe, przemysłowe, farmaceutyczne, telekomunikacyjne i producenci dóbr konsumpcyjnych. Dziś w czołówce dominują spółki rozwijające technologie cyfrowe i sztuczną inteligencję. Nie jest to jedynie zmiana liderów giełdy. To zmiana struktury całego indeksu.

W 1990 roku największe spółki to IBM, Exxon Mobil, General Electric, Philip Morris, AT&T, Merck, Bristol-Myers Squibb, DuPont, Amoco, Coca-Cola. Skład tych największych spółek pod względem kapitalizacja wygląda z dzisiejszej perspektywy trochę egzotycznie. Pod względem sektorów przypomina… skład naszego indeksu WIG20.

A co mamy dziś? Na czele Nvidia (która waży około 7,5% w całym indeksie S%P 500), Apple (6,6%), Alphabet (Google), Microsoft, Amazon, Broadcom, Micron Technology, Meta Platforms, Tesla, Berkshire Hathaway. Zupełnie inne sektory, głównie technologia.

Ciekawe są też wagi. Rośnie koncentracja rynku. Dziesięć największych spółek odpowiada dziś za ponad 40% kapitalizacji S&P 500, podczas gdy jeszcze w 1990 roku ich udział wynosił około 19%. Oznacza to, że zachowanie kilku gigantów ma znacznie większy wpływ na cały indeks niż jeszcze kilkanaście czy kilkadziesiąt lat temu. Jeśli indeks S&P 500 stał się w ostatnich latach mniej stabilny niż wcześniej, to być może jest to właśnie wpływ koncentracji indeksu.

Czy Wall Street się „koreanizuje”? A S&P 500 się „kospizuje”?

Ostatnio media obiegły informacje o tym, jak skacze indeks południowokoreańskiej giełdy KOSPI. Potrafi w ciągu jednego dnia spaść lub wzrosnąć nawet o 8%. Cóż, indeks KOSPI znany jest z tego, że kręci się wokół dwóch gigantów. W przypadku KOSPI koncentracja jest wręcz ekstremalna i nieporównywalnie większa niż w amerykańskim S&P 500. Obecnie poziom tej koncentracji doszedł wręcz do szczytu.

Dwie największe spółki w indeksie KOSPI to giganci technologiczni i producenci półprzewodników: Samsung Electronics oraz SK Hynix. Ze względu na trwający boom na chipy do sztucznej inteligencji, ich łączna waga w indeksie wynosi obecnie 50-60% całego indeksu KOSPI.

Samsung Electronics to tradycyjny lider koreańskiego rynku, wcześniej głównie producent elektroniki, obecnie zaangażowany w rozwój AI. Jego waga w indeksie zazwyczaj oscylowała wokół 20-30%, jednak potężne wzrosty wycen wywindowały ten udział jeszcze wyżej. SK Hynix to drugi gigant (kluczowy dostawca pamięci HBM dla procesorów AI), którego kurs akcji od początku roku wzrósł o kilkaset procent. W efekcie spółka ta bardzo mocno zwiększyła swój udział w indeksie.

CZYTAJ WIĘCEJ O TYM:

Dla porównania – jeszcze pod koniec ubiegłego roku te dwie firmy stanowiły łącznie „zaledwie” około 25-30% indeksu. Obecnie odpowiadają za ponad połowę wartości całego KOSPI. To cena globalnego boomu na AI. Z jednej strony korzystna dla tych spółek i dla gospodarki kraju (w czasie trwania boomu), ale – czy taka przewaga nie stanie się ryzykiem w momencie potencjalnego załamania? Wystarczy załamanie jednej spółki, żeby załamała się gospodarka kraju.

Co to oznacza w praktyce? KOSPI przestał odzwierciedlać kondycję szerokiej gospodarki Korei Południowej, a stał się niemal w całości zakładem inwestycyjnym na globalny rynek mikroprocesorów i AI. Gdy te dwa sektory mają świetny dzień, cały koreański rynek bije rekordy. Gdy jednak na rynku półprzewodników dochodzi do korekty, spadek cen akcji Samsunga i SK Hynix o ok. 10-15% potrafi z automatu wywołać potężny 8%, krach całego indeksu KOSPI i doprowadzić do awaryjnego zawieszenia handlu na giełdzie w Seulu.

Historia Nokii pokazuje, że taka zabawa źle się może skończyć. Nokia to chyba najbardziej spektakularny przykład tego, jak jedna firma potrafiła zdominować całą gospodarkę i giełdę narodową, a jej upadek wstrząsnąć całym krajem. Proces załamania potęgi Nokii w segmencie telefonów komórkowych trwał kilka lat, ale kluczowe były dwa momenty. W latach 2007-2010 Nokia nie weszła w rynek smartfonów a w latach 2011-2013 Nokia podjęła błędną decyzję o wyborze oprogramowania do telefonów.

CZYTAJ O TYM:

Jaki udział miała wtedy Nokia w giełdzie fińskiej? Zanim doszło do załamania, Nokia była dla fińskiej giełdy tym, czym dziś Samsung jest dla Korei – tylko w jeszcze bardziej ekstremalnej skali. Szczyt jej potęgi przypadł na rok 2000 w apogeum bańki internetowej. Wtedy Nokia odpowiadała za niemal 70% kapitalizacji całej fińskiej giełdy. Jeden koncern ważył więcej niż wszystkie pozostałe fińskie banki, papiernie, huty i linie lotnicze razem wzięte.

Przed samym załamaniem w roku 2007, Nokia wciąż generowała około 25–30% wartości całego indeksu giełdowego. Skala wpływu na państwo była ogromna. W roku 2000 Nokia sama generowała 4% fińskiego PKB oraz odpowiadała za 21% całego eksportu Finlandii. Kiedy kurs akcji runął (z ponad 60 euro w 2000 roku do poniżej 2 euro w 2012 roku), fiński indeks giełdowy OMX Helsinki został całkowicie zdewastowany, a fińska gospodarka popadła w wieloletnią stagnację, z której podnosiła się znacznie dłużej niż reszta Europy po kryzysie 2008 roku.

To na pewno przestroga dla Korei Południowej. Giełda amerykańska jest gigantycznym organizmem, więc ponosi znacznie mniejsze ryzyko. Ale obecny niemal 40% udział 10 największych spółek w najważniejszym indeksie giełdowym to eksperyment. Gdyby okazało się, że rynek AI jednak znalazł się w bańce spekulacyjnej, to jego załamanie automatycznie załamałoby całą giełdę. Spadek indeksu uruchomiłby bowiem automatyczne zlecenia stop-loss, które jeszcze bardziej utopiłyby notowania wszystkich spółek.

CZYTTAJ WIĘCEJ O KOREI:

Wśród inwestorów krąży coraz więcej porównań pokazujących, że taka koncentracja zainteresowania, kapitału i nadziei na konkretnej branży albo grupie spółek przeważnie powiększa ryzyko inwestowania. Ostatnio jeden z analityków na portalu X przypomniał, że każde pokolenie znajduje grupę akcji, którą postanawia uznać za „nie do pokonania”. Jakie to były przypadki w historii?

W okolicach roku 1800 na hit inwestycyjny wybrano koleje. Ich wartość rynkowa w pewnym momencie stanowiła 63% całego rynku USA, potem przez pięć dekad ich udział kurczył się. Technologie i telekomunikacja osiągnęły aż 40% udziału w kapitalizacji giełdy na początku lat 70. Japonia – jako najbardziej nowoczesna gospodarka świata – osiągnęła 44% kapitalizacji globalnego indeksu akcji w okolicach 1989 r.

A dziś 10 największych spółek technologicznych związanych z AI stanowi 40% kapitalizacji rynku USA. I rośnie. Część analityków ostrzega, że wzór jest zawsze ten sam na przestrzeni dwóch wieków: Powolne wspinanie się, euforyczny szczyt, długie opadanie. Kłopot w tym, że to trendy trwające nawet po dwie dekady. A więc nie wiemy w którym momencie dziś się znajdujemy. Równie dobrze możemy być blisko szczytu koncentracji indeksów, jak i np. tylko trochę za połową drogi.

Rośnie koncentracja S&P 500. Dwa wnioski dla portfeli

Wynikają z tego dwa wnioski. Pierwszy jest taki, że inwestowanie w indeksy przestaje być najmniej ryzykownym sposobem inwestowania. Kiedyś rozłożenie ryzyka pomiędzy wszystkie spółki w indeksie było sposobem na zmniejszenie wahliwości i zwiększenie bezpieczeństwa portfela. Mówiło się, że ETF kopiujący indeks jest nie tylko tańszy, ale też mniej wahliwy, niż inwestycja w klasyczny fundusz inwestycyjny, który stosuje selekcję.

Teraz to się zmienia. Inwestując w indeks dość często bierzemy na siebie większe ryzyko wahliwości (gdy ten indeks jest zdominowany przez jedną branżę lub kilka spółek), niż inwestując w zróżnicowany, dobrze zdywersyfikowany fundusz inwestycyjny. Wraca dziś więc sens trzymania części pieniędzy w funduszach, które mogą dać lepsze zróżnicowanie inwestycji i nieco więcej bezpieczeństwa.

Drugi wniosek jest taki, że nie tylko bieżąca wahliwość jest ostatnio większa, ale też poziom ryzyka inwestowania w akcje (bo los rynku jest uzależniony od stosunkowo nielicznej grupy spółek). A to z kolei oznacza, że rośnie rola dywersyfikowania naszych portfeli o inwestycje nie powiązane z koniunkturą na rynku kapitałowym.

Mogą to być nieruchomości, dość popularną inwestycją tego typu jest złoto (choć tu też zmienność jest wysoka). Generalnie życie inwestora stało się bardziej skomplikowane, niż kiedyś, gdy sukcesy święcił klasyczny portfel 60:40 (60% indeksu akcji i 40% indeksu obligacji).

CZYTAJ TEŻ O TECHNOLOGII NA GIEŁDZIE:

——————————

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

———————————

Źródło zdjęcia: fabio Spano/Unsplash