Czy amerykańskie spółki technologiczne znów są… tanie? W zeszłym roku korekta „zjadła” ponad 20% wartości indeksu Nasdaq, nim wróciła hossa. Tym razem korekta „pożarła” tylko 12%, a dwie trzecie z tego spadku spółki technologiczne już odrobiły. Analitycy coraz częściej przekonują – co jeszcze do niedawna byłoby uznane za herezję – że przy obecnych wycenach spółki z indeksu Nasdaq są warte grzechu. Mimo wojny wróci hossa?

Obawy o przepłacone inwestycje w sztuczną inteligencję, a potem wybuch wojny w Zatoce Perskiej spowodowały, że indeks Nasdaq 100 z poziomu mniej więcej 26 000 pkt (rekord wszech czasów) spadł w dwa miesiące do poziomu 23 000 pkt, czyli o około 12%. Ale już część tych strat odrobił i wydaje się, że tegoroczna wiosenna korekta już się skończyła. Była dużo łagodniejsza niż zeszłoroczna, która spowodowała spadek Nasdaq o ponad 20%.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Amerykańskie spółki technologiczne, czyli okazja?

Amerykańskie spółki technologiczne, patrząc na odczyt indeksu, są już tylko 4% poniżej szczytu wszech czasów. Ale czy to oznacza, że chętni do okazyjnych zakupów są spóźnieni? Niekoniecznie, bo wciąż nie wszystkie duże amerykańskie spółki technologiczne podniosły się z kolan. Wciąż są wśród nich „perełki” w cenach znacznie niższych niż jeszcze kilka miesięcy temu.

Zresztą cały indeks – choć na ogół jest na wysokim poziomie – zdaniem niektórych analityków mocno „potaniał”. Spread w wycenie Nasdaq 100 w stosunku do ogólnego indeksu S&P 500 osiągnął poziom najniższy od 2018 roku! Oznacza to, że wycena 100 spółek technologicznych z Nasdaq generalnie stała się niska i tym samym atrakcyjna w relacji do wycen 500 największych spółek z amerykańskiej giełdy. Poniższy wykres prezentujący tę relację jest z początku kwietnia, dziś ten spread jest już nieco wyższy, ale wciąż niski.

Wycena Nasdaq 100 do S&P 500 (spread)

Źródło: Bloomberg

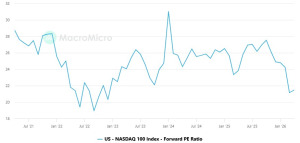

Spójrzmy na inny z najpopularniejszych wśród inwestorów wskaźników wyceny. Forward P/E dla indeksu Nasdaq 100 to jeden z najważniejszych barometrów dla inwestorów sektora technologicznego. W przeciwieństwie do klasycznego wskaźnika C/Z, który patrzy w przeszłość (a tak naprawdę przeszłość spółki giełdowej nikogo nie interesuje), Forward P/E mówi nam, ile inwestorzy płacą dzisiaj za każdego dolara zysku, który spółki z indeksu mają dopiero wypracować w ciągu najbliższych 12 miesięcy.

Średnia dla tegoż wskaźnika za ostatnie 5 lat wynosi około 25, a za ostatnie 10 lat wynosi około 22. Tymczasem dziś jest na poziomie 21,5. A więc sporo poniżej 5-letniej średniej i tuż poniżej 10-letniej. Dodatkowo warto zwrócić uwagę, że Forward P/E dla Nasdaq 100 nie był tak nisko od końca 2022 roku, czyli od czasu, kiedy startowała trwająca wciąż szczęśliwie hossa.

Wskaźnik Forward P/E dla Nasdaq 100

Źródło: macromicro.me

Jeśli więc zestawimy te dwa odczyty ze sobą, to nie ulega wątpliwości, że jeśli tylko świat się nie zawali, a Ameryka nie utonie i AI nie zacznie sama tworzyć wielkich spółek technologicznych (uważam, że wszystkie te możliwości są skrajnie mało prawdopodobne), to obecnie mamy do czynienia ze sporą okazją dla osób chcących zainwestować w amerykańskie spółki technologiczne. Chociaż są drogie, to, patrząc relatywnie, są dość… tanie.

Co ciekawe, na polskiej giełdzie notowany jest fundusz ETF dający w łatwy sposób ekspozycję na indeks Nasdaq, a przy tym niewiążący się z niedogodnościami w rozliczaniu podatku od zysków kapitałowych. Mam na myśli Beta ETF Nasdaq-100 PLN-Hedged (BETANDXPL). Posiada on wbudowane zabezpieczenie walutowe (PLN-hedged), co oznacza, że wynik zależy od zachowania samego indeksu, a nie od kursu dolara. Fundusz za zarządzanie (wskaźnik TER) pobiera 0,7% rocznie od średniej wartości aktywów.

Na zagranicznych giełdach można kupić fundusze ETF typu UCITS (czyli zgodne z europejskimi standardami), które są znacznie tańsze od polskich. Najtańszym funduszem dającym ekspozycję na Nasdaq 100 jest AXA IM NASDAQ 100 ETF (ANAE) z opłatą roczną na poziomie 0,14%. Jednak dla większości inwestorów swego rodzaju „złotym standardem” jest iShares Nasdaq 100 ETF (CSNDX) ze względu na ogromną płynność (ma 75,8 mld zł aktywów) oraz fakt, że jest on dostępny w ofercie niemal każdego domu maklerskiego, a do tego jest relatywnie tani (TER na poziomie 0,3%).

Notowania iShares Nasdaq 100 ETF (CSNDX) – 5 lat

Źródło: atlasetf.pl

To tylko kwestia czasu, gdy giganci urosną

Jak wspomniałem, wśród spółek z indeksu Nasdaq 100 są takie, które jeszcze na dobre nie odbiły się od dna. Jeśli chodzi o duże i stabilne spółki z grona tzw. Mag7, to z pewnością dwie przyciągają uwagę. Jedną z nich jest wyceniany na 2,7 bln dolarów Microsoft. W ostatnich miesiącach został bardzo mocno przeceniony z uwagi na strach przed tym, że AI zastąpi dostarczany przez niego software. I że miliardy dolarów pakowane przez Microsoft w infrastrukturę AI mogą się nie zwrócić.

Kurs akcji Microsoft, który jeszcze pod koniec 2025 roku prężył się dumnie powyżej 510 dolarów, zaliczył bolesny zjazd o około 17%. Pamiętajmy jednak, że Microsoft to de facto trzy firmy w jednej, z których każda mogłaby być suwerenna na liście Fortune 500. Właściwie można stwierdzić, że jeśli chce się prowadzić nowoczesny biznes, to trzeba płacić swego rodzaju „myto” Microsoftowi, który kontroluje wszystkie technologiczne narzędzia.

Segment „Productivity and Business Processes” to oczywiście Office 365, który dzięki wstrzyknięciu mu Copilota (AI od Microsoft) stał się jeszcze droższy i jeszcze bardziej niezbędny. Segment „Intelligent Cloud” to oczywiście chmura Azure – usługa rosnąca w tempie dwucyfrowym. No i w końcu „More Personal Computing” to Windows, Xbox i reszta ferajny, która obecnie jest nieco w cieniu, ale wciąż generuje solidne przepływy pieniężne.

Portfel zamówień Microsoftu (albo raczej wartość tego, co będą musieli kupić jego kontrahenci) to astronomiczne 233 mld dolarów. Mimo spadków notowań z ostatnich miesięcy większość analityków krzyczy o akcjach Microsoft: „kupuj”! Kluczem do sukcesu spółki ma być dynamiczny wzrost biznesu Azure. Spółka założona przez chyba niezbyt lubianego Billa Gatesa jest handlowana przy mnożniku C/Z na poziomie około 20 (dla prognozowanych na ten rok zysków), co w zestawieniu z historyczną średnią (C/Z na poziomie ok. 30) wygląda jak wyprzedaż w luksusowym butiku.

Regularne dywidendy wypłacane przez giganta osładzają ból związany z krótkoterminową zmiennością kursu akcji. Fundamenty Microsoftu są tak solidne, że musiałby nastąpić chyba koniec internetu, by ta firma przestała zarabiać pieniądze. Obawy o inwestycje przekraczające 100 mld dolarów rocznie oczywiście nie są „od czapy”, ale w świecie, gdzie AI jest jedynym sposobem na wzrost produktywności, te wydatki to po prostu niezbędna inwestycja w przetrwanie na szczycie łańcucha pokarmowego. Inwestorzy w końcu to zrozumieją.

Notowania MSFT – 3 lata

Źródło: Stooq

Kolejnym interesującym typem – niemalże „pewniakiem” do wzrostów – jest Nvidia. O tej spółce napisano już całe tomy, ale spróbujmy napisać coś jeszcze. To nie jest już firma produkująca chipy, tylko religia, a Jensen Huang jest jej arcykapłanem. Kiedyś karty graficzne Nvidii służyły dzieciakom do grania, dzisiaj służą rządom do budowania cyfrowych imperiów, a Big Pharmie do symulowania rozwoju leków na raka.

To monstrum o kapitalizacji 4,44 bln dolarów od wielu miesięcy ma problem ze wzrostem notowań. Jednak przy Forward P/E na poziomie 21 spółka jest wyceniana niżej niż wiele nudnych firm z sektora dóbr konsumpcyjnych, a jej biznes rośnie po 70% rocznie przy marży brutto w okolicy 71%.

Analitycy szacują, że Nvidia może osiągnąć około 500 mld dolarów przychodu już w 2027 roku (w 2026 roku może to być około 215–220 mld dolarów). Średnia rekomendacji analityków dla tej spółki to mocne „kupuj” z ceną docelową 269 dolarów, co przy kursie 183 dolary daje niemal 50% potencjału wzrostu. Nvidia to właściwie cyfrowe serce gospodarki. Wciąż wygląda na najsilniejszego konia ze stadniny Nasdaq. Choć oczywiście tam, gdzie analitycy są tak podejrzanie jednogłośni, zawsze trzeba zachować ostrożność i odrobinę sceptycyzmu.

Notowania Nvidia – 3 lata

Źródło: Stooq

Co ma wspólnego pamięć DRAM z zaburzeniami snu?

A jeśli ktoś szuka mniej oczywistych typów? Można zainteresować się spółką Micron Technology. To globalny lider w produkcji zaawansowanych rozwiązań półprzewodnikowych, specjalizujący się w technologiach pamięciowych DRAM (dynamiczna pamięć o dostępie swobodnym) oraz NAND (pamięć flash). Spółka w marcu zaliczyła sporą korektę o 30%. Inwestorzy spanikowali, obawiając się, że popyt na tradycyjne pamięci kończy się, a moce produkcyjne spółki są zbyt duże.

Jednak potem Micron pokazał wyniki finansowe i marżę brutto na poziomie prawie 75%. Wyższą niż Nvidia! Micron to obecnie spółka o absurdalnie niskiej wycenie. Handlowana jest przy cenie odzwierciedlającej 4-krotność prognozowanych zysków, a dla porównania mediana dla sektora półprzewodników to ponad 24-krotność. Jeśli firma utrzyma marżę brutto powyżej 75%, co sugerują prognozy, niewykluczone, że jej obecna wycena będzie kiedyś wspominana jako okazja dekady. Choć czterokrotny wzrost wyceny przez nieco ponad rok każe zachować respekt.

Notowania Micron Technology – 3 lata

Źródło: Stooq

Warto zwrócić uwagę na Harmony Biosciences. To taka spółka, o której nikt nie mówi przy niedzielnym obiedzie. Ta firma biotechnologiczna zajmuje się rzeczami mało „seksownymi” z punktu widzenia mediów głównego nurtu, a mianowicie leczeniem zaburzeń snu. Ostatnio jej notowania mocno spadły po słabszych wynikach kwartalnych, Kurą znoszącą spółce Harmony złote jajka jest lek Wakix (pitolisant) – jedyny lek na narkolepsję, który nie jest tzw. substancją kontrolowaną. Obecnie Harmony jest handlowana przy wskaźniku Forward P/E na poziomie około 7. Średnia rekomendacji mówi „przeważaj” z ceną docelową 42 dolary (ok. 50% potencjału wzrostu).

Notowania Harmony Biosciences – 3 lata

Źródło: Stooq

Inwestowanie w Microsoft i Nvidię to dzisiaj wybór bezpiecznej technologicznej przystani z dużym potencjałem wzrostu. Micron to nieco bardziej ryzykowny dodatek, ale też fundamentalnie usprawiedliwiony. Harmony Biosciences to ciekawy zakład o to, że biotechnologia wstanie z kolan. Czy na giełdach w 2026 roku zobaczymy jeszcze sztorm? Możliwe. Do technologicznej części portfela warto więc rozważyć zarówno tych, którzy budują statki (Nvidia, Microsoft), jak i tych, którzy potrafią żeglować pod prąd (Micron, Harmony).

—————————–

CZYTAJ WIĘCEJ O TYM:

———————————-

CZYTAJ TEŻ HOMODIGITAL:

—————————–

SUBSKRYBUJ NASZ KANAŁ W YOUTUBE:

„Subiektywnie o Finansach” jest też na Youtube. Rozmowy z ciekawymi ludźmi, cotygodniowy „Magazyn”, a poza tym komentarze i wideofelietony poświęcone Twoim pieniądzom oraz poradniki i zapisy edukacyjnych webinarów. Koniecznie subskrybuj kanał „Subiektywnie o Finansach” na platformie Youtube

—————————–

WIĘCEJ O PIENIĄDZACH I TECHNOLOGIACH:

———————————-

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

———————————

Źródło okładki: unsplash