Polskie obligacje znalazły się na takiej huśtawce, na jakiej od dawna nie były. Rentowność 10-letnich obligacji, wyemitowanych przez polski rząd, nieco ponad miesiąc temu spadła do 4,9%. Po wybuchu wojny zbliżyła się już do 6%, a teraz – po wieściach o zawieszeniu broni w Zatoce Perskiej – znów drastycznie spada. To zapewne nie koniec tego rollercoastera. A ponieważ Polska ma rekordowo wysokie potrzeby pożyczkowe – w tym roku musimy pożyczyć z rynków światowych prawie 700 mld zł – wybranie dobrego momentu na emitowanie obligacji staje się nie lada wyzwaniem. Czy duże wahania rentowności polskich obligacji to finansowy problem dla państwa?

Jeszcze dwa miesiące temu żyliśmy w idylli. Inflacja spadała, stopy procentowe NBP też. Wydawało się, że będziemy płacili za nasz dług coraz mniej i mniej. Rentowność obligacji 10-letnich spadła poniżej 5%. Atak Izraela i USA na Iran zmienił wszystko. Niemal z dnia na dzień rząd znalazł się w sytuacji, gdy musiał się zgodzić na oprocentowanie sięgające 5,7–5,9%. A może… wcale nie musiał? Wystarczyło chwilę poczekać, bo wraz z zawieszeniem broni polski dług niespodziewanie potaniał – 10-letnie obligacje mają dziś rentowność 5,5%.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Czy musimy wsiadać do tego rollercoastera? Czy może lepiej przeczekać czas wysokich odsetek i nie pożyczać teraz pieniędzy? Dla państwa zadłużonego na dwa biliony złotych zmiana oprocentowania o cały punkt procentowy to ogromny koszt. Oczywiście ta zmiana nie dotyczy całego długu, tylko nowo emitowanych obligacji (a więc tych o wartości kilkunastu miliardów złotych), ale i tak warto walczyć, żeby miks oprocentowania różnych serii emitowanych obligacji był jak najmniejszy. Nie wolno znaleźć się pod ścianą i musieć pożyczać za wszelką cenę.

Podstawowym mechanizmem zarządzania długiem publicznym od wielu lat jest zasada prefinansowania potrzeb pożyczkowych. Ministerstwo Finansów nie gra więc z życiem w ruletkę i nie czeka na ostatnią chwilę, żeby pożyczyć pieniądze od inwestorów. Robi to w momentach, które wydają się rynkowo najkorzystniejsze i zazwyczaj z bardzo dużym wyprzedzeniem.

Czy to oznacza, że możemy spać spokojnie, wierząc w to, że wszystkie potrzeby państwa wynikające z tegorocznego budżetu zostaną sfinansowane po niskich kosztach z przeszłości? Jakimi zaskórnikami dysponuje Ministerstwo Finansów? I czy to, że ostatnio minister finansów zdecydował się nawet na obniżenie oprocentowanie detalicznych obligacji skarbowych, jest efektem tego, że aż tak bardzo nie potrzebujemy pieniędzy?

CZYTAJ WIĘCEJ O TYM:

Rośnie ryzyko stagflacji. Obligacje nie będą już tanie?

W marcu Ministerstwo Finansów nie zrealizowało swoich planów emisji nowego długu. Ostatni przetarg zorganizowany dla inwestorów na rynku hurtowym miał przynieść więcej pieniędzy, ale Ministerstwo Finansów zaakceptowało tylko połowę ofert, które zamierzało wcześniej przyjąć. Dlaczego? Bo inwestorzy żądali wyższych rentowności z powodu wojny na Bliskim Wschodzie i obaw o wzrost inflacji.

Inwestorzy wiedzą, jak zabezpieczyć swoje interesy. W sytuacji niepokoju, kiedy mocno wahają się wyceny właściwie wszystkich aktywów (a złoto straciło swoją pozycję króla bezpiecznych przystani), nawet głos szefa amerykańskiej rezerwy federalnej Jerome’a Powella nie uspokaja tak jak kiedyś. Powell odrzuca możliwość powtórki wysokiej inflacji z lat 70. Jego zdaniem sytuacja gospodarcza w USA jest trudna, ale w niczym nie przypomina tego, z czym USA musiały walczyć 50 lat temu.

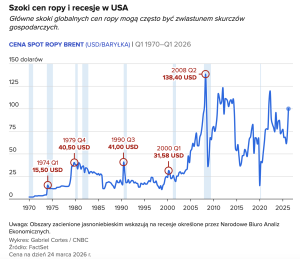

Jednak Powellowi nie udało się sprowadzić inflacji z powrotem do poziomów sprzed kryzysu inflacyjnego z lat 2022–2023. Pytanie, czy Fed nie będzie musiał przerwać cyklu obniżek stóp procentowych. Jak w przeszłości szoki paliwowe wpływały na gospodarkę USA widać na grafice CNBC:

Mark Zandi, główny ekonomista agencji Moody’s Analytics obawia się recesji. Model makroekonomiczny Moody’s podniósł prawdopodobieństwo recesji na najbliższy rok do 48,6%. Z kolei Goldman Sachs do 30%. Ekonomista Moody’s przypomina, że wstrząs naftowy poprzedzał praktycznie każdą recesję, jakiej doświadczyły USA od czasu kryzysu w latach 20. XX wieku z wyjątkiem pandemii Covid-19.

Koniunktura w amerykańskiej gospodarce zależy w większości od aktywności konsumentów indywidualnych. A ta wynikała nie tyle z dobrej kondycji na rynku pracy, ile z rosnących w latach 2024–2025 cen akcji, co dawało amerykańskim ciułaczom poczucie wzrostu zamożności. Ale wzrosty na giełdach mogą się zatrzymać. I to będzie sygnał do zaciskania pasa.

Jednym z sygnałów wyprzedzających, oprócz sytuacji w realnej gospodarce, są rentowności emitowanych przez rząd obligacji. Analitycy śledzą też przebieg krzywej dochodowości, czyli spread między różnymi terminami zapadalności obligacji skarbowych. I alarmują, że rentowności rosną szybciej dla obligacji krótkoterminowych, co oznacza oczekiwanie na pogorszenie się koniunktury gospodarczej już wkrótce. Zwykle to zapowiada recesję. Więcej o tym pisałem tutaj.

Perspektywa powrotu wyższej inflacji w wyniku wzrostu cen paliw i komunikowana już przez niektóre banki centralne możliwość wzrostu stóp procentowych to impuls do wzrostu rentowności obligacji, żeby zrekompensować wzrost stóp procentowych i rosnące oczekiwania inflacyjne.

Krzywa rentowności obligacji Polski nie pokazuje aż takiego ryzyka spowolnienia, choć niestety musimy akceptować wyższe oprocentowanie. Dług Francji czy Włoch jest na poziomie dwa razy wyższym niż Polski (w stosunku do PKB), ale te kraje płacą mniej niż 4% rocznie za swój dług 10-letni, a Polska – 5–6% rocznie.

Jakie to ma konsekwencje? Polska ma gorsze ratingi, a przez inwestorów wciąż jest traktowana jako rynek wschodzący, więc w momentach kryzysowych raczej pieniądze uciekają z naszej części Europy, niż napływają. Nie jest więc wykluczone, że rentowności obligacji emitowanych przez polski rząd w chwilach niepewności będą rosły, a np. we Francji czy Włoszech obecny poziom jest już poziomem docelowym.

Ministerstwo Finansów czekało na niższe oprocentowanie. I się doczekało?

W przypadku Polski sytuacja jest o tyle ryzykowna, że mamy w ostatnich latach duży przyrost zadłużenia w wyniku bardzo wysokich deficytów budżetowych (270 mld zł w tym roku). A potrzeby pożyczkowe Ministerstwa Finansów są większe i obejmują nie tylko konieczność pozyskania pieniędzy na sfinansowanie rocznego deficytu budżetowego, ale też spłaty zapadających emisji obligacji z lat ubiegłych.

Przechodząc do konkretów: potrzeby pożyczkowe Polski na 2026 rok wynoszą około 690 mld zł. To więcej niż w zeszłym roku, kiedy wynosiły ok. 553 mld zł. Potrzeby netto szacowane są w tym roku na 423 mld zł. W tej kwocie mieści się cały deficyt budżetowy i konieczność obsługi zadłużenia, które jest już na poziomie 2 bilionów zł.

Rok temu minister finansów mógł przewidywać, że koszty obsługi długu w tym roku znacznie spadną, bo spadała inflacja, a prognozy NBP wskazywały też na możliwy dalszy spadek stóp procentowych. Ministerstwo Finansów szacowało w ustawie budżetowej koszty obsługi długu w 2026 roku na kwotę ok. 90 mld zł, co ma stanowić ok. 2,2% PKB. Ten udział ma rosnąć do roku 2029 do około 2,6–2,7% PKB.

Szacunkowa kwota 90 mld zł jest maksymalnym poziomem, założonym z dużym zapasem. Na razie nie wiadomo, czy ten zapas zostanie wykorzystany. Rzeczywistość wojenna zweryfikowała plany Ministerstwa Finansów, które musiało na ostatniej marcowej aukcji obligacji o połowę zmniejszyć sprzedaż nowych obligacji z powodu zbyt wysokich żądań inwestorów co do oprocentowania.

Inna sprawa, że polski rząd ostatnio był przez inwestorów rozpieszczany. Na początku roku sprzedawał obligacje z rentownością nawet poniżej 5%. Dlaczego teraz miał się godzić na prawie 6%? Co prawda w niektórych gazetach i portalach pojawiały się alarmistyczne komentarze, że „nie ma chętnych na polskie obligacje” i że to dowód na złą sytuację finansową państwa. Ale to nieprawda. Polski rząd po prostu postanowił przeczekać. Bo mógł.

I kto wie, czy właśnie się nie doczeka lepszych okoliczności do sprzedawania obligacji. Po informacjach o zawieszeniu broni w wojnie na Bliskim Wschodzie rozpętanej przez USA i Izrael na świecie natychmiast wzrósł apetyt na ryzyko – inwestorzy zaczęli akceptować niższe zyski z obligacji. W przypadku polskich obligacji 10-letnich rentowność z dnia na dzień spadło z 5,9% do 5,5%. Tak gwałtowne ruchy to rzadkość na rynku obligacji.

To, że na początku tego roku większość szacunków analityków wskazywała na dalszy spadek rentowności 10-latek do około 4,8%, nie oznacza, że urzędnicy resortu finansów założyli taki optymistyczny scenariusz na cały rok. Raczej planowali rentowności, które uda się uzyskać, opierając się na średnich rentownościach z poprzedniego roku.

Oprocentowanie poszło w górę? Ministerstwo Finansów: żaden problem

Z całą pewnością to jeszcze nie koniec tego rollercoastera. Czy gwałtowny spadek oprocentowania polskiego długu oznacza, że ministerstwo powinno czym prędzej sprzedać jak najwięcej obligacji przy stałym oprocentowaniu, póki jest trochę taniej? Na szczęście, mimo gigantycznej skali potrzeb pożyczkowych polskiego rządu w tym roku, prawdopodobnie nie musimy być aż tak szybcy w wykorzystywaniu każdej okazji na niższe oprocentowanie.

Ministerstwo Finansów prefinansuje potrzeby pożyczkowe z dużym wyprzedzeniem, emitując nowy dług dużo wcześniej niż w momencie, kiedy realnie potrzebuje tych pieniędzy. Pod koniec zeszłego roku Ministerstwo Finansów informowało, że przewidywany poziom prefinansowania potrzeb pożyczkowych brutto budżetu państwa w 2026 roku wynosi ok. 23%. W połowie marca na koncie ministerstwa było już ponad 170 mld zł pozyskanych z wcześniejszych emisji obligacji.

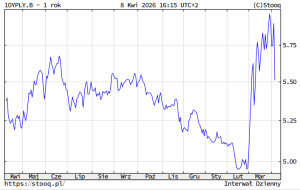

Ministerstwo Finansów zapewne powróci do tzw. przetargów zamiany, czyli rolowania starego długu. W przypadku długu emitowanego 2–3 lata wcześniej zamiana obligacji na nowe, z innym oprocentowaniem nie musi oznaczać pogorszenia warunków finansowych. Przez dwa 2–3 lata rentowność polskich obligacji mocno spadła i nawet jeśli dziś trzeba będzie płacić 5,7–5,8% w skali roku, nie musi to oznaczać wzrostu odsetek.

Ministerstwo Finansów w latach 2023–2025 często emitowało obligacje na warunkach, jakie występują obecnie, czyli przy rentownościach sporo powyżej 5%. Poniższy wykres pokazuje, że te warunki były znacznie gorsze od obecnych w latach 2022–2023. Inna sprawa, że trzeba brać pod uwagę narastające zadłużenie Polski. Rośnie ogólna kwota, jaka wypływa z budżetu państwa na obsługę długu.

Zasadniczo więc mimo wzrostu oprocentowania polskich obligacji z powodu wojny polski rząd ma komfortową sytuację. Duża część potrzeb pożyczkowych jest już zabezpieczona. Jeśli trzeba rolować dług, to nawet przy obecnym oprocentowaniu – wyższym niż dwa miesiące temu – odsetki są co najwyżej porównywalne z tymi, które płaciliśmy 2-3 lata temu.

Jeśli więc przeczytacie gdzieś, że stała się jakaś katastrofa, bo nikt nie chciał kupić obligacji emitowanych przez polski rząd, nie przejmujcie się. Najprawdopodobniej nie tyle nikt nie chciał kupić, ile polski rząd nie chciał sprzedać. Bo nie musiał. Co nie zmienia faktu, że jeśli musisz w skali roku sprzedać obligacje za 700 mld zł, a oprocentowanie zmienia się jak w kalejdoskopie, to trzeba dużych umiejętności, żeby „wygrać” z inwestorami bój o możliwie niskie oprocentowanie nowego długu.

CZYTAJ TEŻ:

Źródło zdjęcia: FinanceVisual