Inwestujący w złoto mają za sobą najgorszy tydzień od… 43 lat. Kruszec potaniał w skali tygodnia aż o 10,5%, co po raz ostatni zdarzyło się w 1982 r. Uncję złota można już kupić poniżej 4500 dolarów, czyli już o ponad 1100 dolarów taniej niż jeszcze kilka tygodni temu! I to w sytuacji, gdy cały świat boi się stagflacji, czyli czegoś, co zwykle pompuje ceny metali szlachetnych. Czy to początek złych czasów dla złota czy okazja inwestycyjna? Co nam mówi najgorszy tydzień dla złota od dekad?

Kiedy po raz ostatni złoto tak gwałtownie traciło na wartości, czyli 43 lata temu, kolejny rok przyniósł wzrost jego wartości o ponad 50%. „Kupuj, gdy leje się krew” – przekonują zwolennicy tezy, że złoto potaniało już za bardzo, biorąc pod uwagę ryzyko wzrostu inflacji. Inni przypominają, że owszem, tak się stało, ale wcześniej złoto przez rok zjechało z 700 dolarów za uncję do niespełna 320 dolarów, czyli o ponad połowę.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Najgorszy tydzień dla złota od 43 lat. Jaki to sygnał?

Czy to się może zdarzyć znów? Z jednej strony na spadek cen złota wpływają cztery potężne siły, które uderzyły w jednym czasie. I żadna z nich nie wydaje się słabnąć. Po pierwsze: cały świat wciąż kupuje dolara, bojąc się skutków wojny na Bliskim Wschodzie. Z jakichś powodów dolar — ten sam, o którego upadku mówiło się od początku drugiej kadencji Donalda Trumpa — stał się w głowach inwestorów jedyną „bezpieczną przystanią” (no może poza frankiem szwajcarskim). Bo stoi za nim siła militarna Stanów Zjednoczonych.

Im dłużej trwa wojna, tym więcej inwestorów chce się schronić w dolarowych inwestycjach, co z kolei powoduje umocnienie dolara i… zwiększa jego atrakcyjność dla świata. Drożejący dolar oznacza jednocześnie, że dla świata droższe jest też złoto. I to obniża popyt na kruszec.

Po drugie: część inwestorów wycofuje pieniądze z metali szlachetnych, aby przekierować je na takie inwestycje, które mogą skorzystać na wyższych cenach energii. Taki powód podaje na łamach Bloomberga m.in. Aakash Doshi, globalnego szefa działu złota i metali w State Street Investment Management (duży amerykański zarządzający aktywami). Inna część inwestorów wycofuje ze złota pieniądze, żeby mieć płynność na pokrycie strat w innych miejscach (np. tam, gdzie „pękły” zabezpieczenia finansowe w ramach inwestycji na rynku kontraktów terminowych lub opcji). Złoto spada wolniej, niż inne aktywa, więc dobrze się nadaje do uzyskiwania płynności.

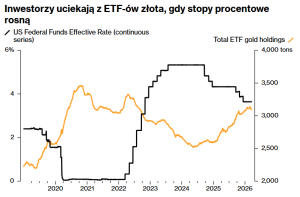

Po trzecie: złoto w ostatnich kilkudziesięciu miesięcy stało się ulubioną inwestycją przysłowiowych „gospodyń domowych”, czyli inwestorów, którzy inwestują w to, co akurat rośnie i co akurat jest modne. Do złotych” ETF-ów płynęły w ostatnim czasie szerokim strumieniem pieniądze nie od inwestorów, którzy chcieli długoterminowo inwestować w antycykliczne aktywo, chronić się przed inflacją, bronić pieniędzy przed upadkiem dolara, tylko kupowali złoto, bo rosło. Teraz je sprzedają, bo spada.

ETF-y zabezpieczone złotem, popularny sposób inwestowania w metale szlachetne przez zachodnich inwestorów detalicznych i instytucjonalnych, w ostatnich tygodniach odnotowały odpływy pieniędzy. Popyt na złoto w ETF-ach jest szczególnie wrażliwy na zmiany stóp procentowych, jeśli więc w ostatnich dniach szef amerykańskiego banku centralnego mówił o ryzyku inflacji – to pieniądze ze złotych ETF-ów natychmiast reagują ucieczką.

Spadek cen złota jest de facto urealnieniem i powrotem do sytuacji, w której złoto stanie się zabezpieczeniem przed inflacją, a nie aktywem spekulacyjnym. Pytanie, przy jakim poziomie ceny to się stanie.

Po czwarte: amerykańska giełda CME, na której handluje się kontraktami terminowymi i opcjami na surowce, podniosła wymagania dotyczące depozytu zabezpieczającego w przypadku kontraktów na złoto. A mówiąc bardziej po ludzku, zażądała, żeby inwestorzy trzymali na rachunkach większe rezerwy finansowe w relacji do posiadanych kontraktów. Czyli zmusili inwestorów nieposiadających takich nadwyżek do likwidacji lewarowanych inwestycji w kontrakty terminowe na złoto.

Żaden z tych czterech czynników na razie się nie wypala (choć zapewne prędzej czy później to zacznie następować, począwszy od czwartego czynnika). I działa nie tylko na rynku złota, ale też i na rynku srebra. Uncja srebra spadła już poniżej 70 dolarów za uncję. A więc do poziomów, na których po raz ostatni ten kruszec był jesienią zeszłego roku. Srebro ma dodatkowy, piąty czynnik zgniatający jego ceny: jest nie tylko magazynem wartości, ale i surowcem przemysłowym, bardzo podatnym na ewentualną stagnację w gospodarce.

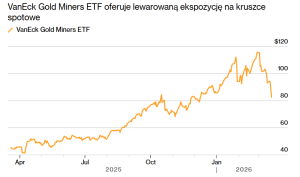

Toną też notowania spółek, które wydobywają złoto i inne surowce. Fundusz VanEck Gold Miners ETF, największy na świecie fundusz notowany na giełdzie i śledzący firmy wydobywające złoto, spadł w kilka ostatnich tygodni ze 130 dolarów za jednostkę uczestnictwa do 90 dolarów. A więc wymazał całe tegoroczne zyski. O ile złoto straciło od swoich szczytów mniej więcej 20% wartości, o tyle „górnicy” złota są już po 30-procentowym załamaniu. Ich ceny nadal spadają.

„Na razie uwaga inwestorów skupia się na potencjalnym podwójnym ciosie w marże górników: niższych cenach złota oraz wyższych kosztach energii i materiałów zużywanych do produkcji sztabek” – uważa Christopher Lafemina, analityk z Jefferies LLC, cytowany przez Bloomberga. Ale jeśli ceny ropy się ustabilizują, a presja ze strony stóp procentowych i nadmiernej siły dolara osłabnie, górnicy dysponujący ogromną gotówką i niższymi kosztami prawdopodobnie znów będą w cenie.

Wojna nie tuczy cen złota. Tuczy je inflacja

Analitycy przecierają oczy ze zdumienia. Przecież to, co dzieje się w globalnej gospodarce, jest podręcznikowym zestawem, który powinien uzasadniać hossę na rynku złota. Z jednej strony szaleje wojna (czyli ludzie są przepełnieni strachem i powinni chcieć kupować coś pewnego). Z drugiej strony rośnie zagrożenie inflacją (a złoto kojarzy się z zabezpieczeniem przed inflacją). Z trzeciej strony banki centralne nie przestają napełniać złotem swoich skarbców. Wszystkie te czynniki przemawiają za wzrostem cen złota.

A jednak złoto zanotowało właśnie najgorszy tydzień od 1982 roku. Każdy poprzedni, wielki krach na rynku złota miał jasny, czytelny powód. W 1982 r. było to podwyższenie stóp procentowych do 20% przez amerykański bank centralny, by walczyć z inflacją. Pozostałe bessy na rynku złota też były powodowane wysokimi stopami procentowymi. Albo dziś jesteśmy w przededniu dużych podwyżek stóp procentowych (i możliwości uzyskania wyższych stóp zwrotu z inwestycji w obligacje), albo… jest to okazja do zakupu złota w promocji.

Niektórzy analitycy uważają, że sytuacja na rynku złota po wybuchu wojny na Bliskim Wschodzie jest analogiczna do tej, którą mieliśmy po… inwazji Rosji na Ukrainę w lutym 2022 r. Wówczas też mieliśmy szok cen energii, który rozprzestrzenił się na rynkach światowych. Wahania ceny złota odstraszyły niektórych inwestorów, szukających schronienia dla pieniędzy. Od początku inwazji do października tego roku złoto spadło z 2000 dolarów za uncję do 1600 dolarów. A więc podobnie jak teraz też o 20%. Najgorszy tydzień dla złota od czterech dekad to efekt tego, że wojna nie tuczy złota,”tuczy je inflacja.

Najważniejszy dylemat inwestorów brzmi: czy historia się powtórzy i tym razem też skończy się na „wojennej” przecenie złota o 20%, czy też spadek ceny kruszcu będzie głębszy i dłuższy? Z drugiej strony: im dłużej złoto będzie spadać (i im droższy będzie dolar), tym większe będzie zagrożenie inflacją, które w końcu przekształci się w realną inflację. Czy wówczas dolar nadal będzie tak pożądaną inwestycją?

Część analityków twierdzi, że wówczas nastąpi gwałtowny odwrót do złota. Pytanie tylko przy jakim poziomie jego ceny to się wydarzy. I czy najgorszy tydzień dla złota od ponad czterech dekad może świadczy o tym, że ów moment się zbliża? Jak długo będą wypalały się czynniki zbijające cenę złota?

Toni Meadows, szefowa inwestycji w BRI Wealth Management, powiedziała w telewizji CNBC, że ceny złota i srebra zależą dziś w dużo większym stopniu, niż kiedyś od krótkoterminowych nastrojów inwestorskich. „Nie traktowałabym złota jako zabezpieczenia przed każdym wzrostem ryzyka. Złoto napędzają długoterminowe trendy, a nie krótkoterminowy, emocjonalny handel” – powiedziała Meadows, jakby sugerując inwestorom, żeby spojrzeli na sytuację z większego dystansu.

Najgorszy tydzień dla złota i… co dalej?

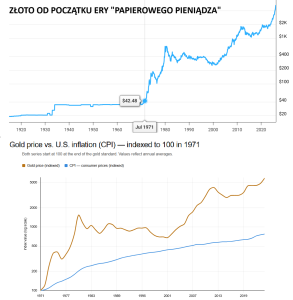

Złoto bywało już aktywem spekulacyjnym. Po tym, jak prezydent Nixon zerwał powiązanie emisji dolara z rezerwami złota, kruszec zaczął odzwierciedlać narastającą od lat presję inflacyjną. Dwa wstrząsy naftowe – w 1973 i 1979 roku – w połączeniu z ekspansywną polityką podatkową (czyli dużymi wydatkami z państwowego budżetu) doprowadziły do wzrostu inflacji w USA do wartości dwucyfrowych. W szczytowym momencie 1980 roku inflacja konsumencka osiągnęła prawie 15% w skali roku.

Cena złota gwałtownie wówczas wzrosła z ok. 35-40 dolarów za uncję w 1971 roku do około 850 dolarów za uncję w 1980 roku – czyli ponad 23-krotnie. W tym samym okresie ceny (czyli inflacja) „tylko” się podwoiły. Złoto nie tyle dotrzymywało kroku inflacji, ile wręcz ją znacznie przewyższało, zapewniając realne zyski inwestorom, którzy mieli je w portfelach.

Poniższy wykres autorstwa GoldSilver.com przedstawia indeks ceny złota, jak i amerykańskiego wskaźnika cen konsumpcyjnych (CPI) liczony od poziomu 100 punktów w 1971 roku – czyli od momentu, w którym rozpoczęła się współczesna zależność między złotem a inflacją (gdyż emisja pieniądza przestała być powiązana z rezerwami złota w skarbcach banków centralnych, a zaczęła być powiązana ze wzrostem PKB, a potem już tylko z potrzebami finansowymi państw).

Z całą pewnością najgorszy tydzień złota od ponad czterech dekad to jeszcze jeden dowód na konieczność dywersyfikacji pieniędzy pomiędzy różne inwestycje. Po raz kolejny w ostatnich latach mamy sytuację, w której jednocześnie spadają wszystkie najpopularniejsze klasy aktywów – akcje, obligacje i złoto. To może być smutny czas dla fanów portfela 60/40, czy jego nowocześniejszej odmiany 60/20/20. Jeśli przestają działać zależności, które do tej pory ograniczały ryzyko portfeli, to dla wielu inwestorów ostateczną instancją bezpieczeństwa jest dolar amerykański. Pytanie, jak długo jeszcze.

CZYTAJ WIĘCEJ O TYM:

——————————-

ZAPISZ SIĘ NA NEWSLETTERY

ZAPISZ SIĘ NA NEWSLETTERY

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

——————————

zdjęcie tytułowe: Pixabay