Największy polski bank po raz pierwszy w historii zanotował roczny zysk przekraczający 10 mld zł. W ogromnym stopniu przyczynili się do tego klienci trzymający w PKO BP pieniądze na niski procent oraz ci, którzy inwestują pieniądze z pomocą banku, płacąc niemałe prowizje za zarządzanie nimi. Na kosmiczny zeszłoroczny zysk bankowego giganta w największym stopniu wpłynęło utrzymanie monstrualnej różnicy między oprocentowaniem lokat i kredytów

Dziś swoimi wynikami finansowymi za zeszły roku chwalił się PKO BP, z którym mniej lub bardziej zażyłą relację ma 12 mln Polaków. Podobnie jak w przypadku innych banków także PKO BP pokazał wzrost zysków i to aż o prawie 15% w porównaniu z zeszłym rokiem. To oznacza, że bank wyciska coraz więcej z możliwości, jakie daje mu duża skala prowadzonej działalności. Po raz pierwszy w historii zysk PKO BP jest dwucyfrowy, licząc w miliardach złotych, wynosi prawie 10,7 mld zł.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Oszczędni klienci PKO BP, czyli pieniądz płynie do kasy

Z czego ten zysk się wziął? Patrząc z dużej wysokości mamy podobny obraz jak w przypadku innych banków. A więc utrzymanie na wysokim poziomie zysków z odsetek (różnicy między oprocentowaniem depozytów i kredytów), minimalny wzrost dochodów z prowizji, obniżenie kosztów prawnych i wynikających ze złych kredytów oraz dyskontowanie wzrostu skali działalności, czyli po prostu rosnącej liczby klientów, z których każdy dokłada swoją cegiełkę do wyników finansowych banku.

Na konkretnych liczbach wygląda to tak, że bank zarobił na odsetkach 24,2 mld zł, dołożył do tego 5,2 mld zł dochodu z prowizji, a po drugiej stronie pojawiły się wyższe koszty działania banku (9,5 mld zł w skali roku, co oznacza wzrost o ponad miliard złotych, ale dochody odsetkowe wzrosły dwa razy bardziej – o 2 mld zł), odpisy na ryzyko prawne oraz na nie spłacane w terminie kredyty (łącznie 5,4 mld zł), zaś na koniec jeszcze podatki w wysokości 4,5 mld zł (w tym 1,35 mld zł podatku bankowego oraz 3,15 mld zł podatku dochodowego).

PKO BP jest bankiem, w którym jest bardzo duża przewaga oszczędności nad kredytami. Do pewnego momentu to jest zaleta (bo te nadwyżki można lokować w obligacje skarbowe), ale jednak żaden bank nie powinien być „przepompownią” pieniędzy z kieszeni klientów (depozyty) do kasy Ministerstwa Finansów (zakupy obligacji skarbowych). PKO BP znacznie szybciej zwiększa wartość pieniędzy przechowywanych przez klientów (691 mld zł, wzrost aż o 14,4%) niż portfel kredytowy (327 mld zł, wzrost o 11,1%).

Widać wyraźnie, że w banku – choć przecież nie jest orłem, jeśli chodzi o odsetki, które płaci klientom – jest już ponad dwa razy więcej oszczędności, niż kredytów. Nic dziwnego, że aż o 15% wzrosła wartość obligacji i innych papierów wartościowych, które kupił bank – ze 190 mld zł do aż 219 mld zł. Mechanizm jest prosty: przynosisz do PKO BP pieniądze, bank płaci za nie 2% w skali roku, a następnego dnia zanosi te pieniądze do Ministerstwa Finansów i kupuje za nie obligacje oprocentowane na 5%, które Ty mógłbyś kupić samodzielnie (i mieć 5% zysku, a nie 2%).

Depozyty detaliczne urosły w PKO BP w skali roku o ogromne 32 mld zł (czyli o mniej więcej tyle, ile bank „zaniósł” w całym roku do Skarbu Państwa, żeby kupić obligacje). Ale też rosną bardzo szybko pieniądze, które są przez klientów banku inwestowane w inne instrumenty, niż lokaty i konta oszczędnościowe. Oszczędności w funduszach inwestycyjnych zarządzanych przez PKO TFI urosły o 24 mld zł, co jest dużym sukcesem banku.

Klienci PKO BP mają w funduszach już 78,6 mld zł. To już ponad 17% kwoty depozytów detalicznych, aczkolwiek w TFI oszczędzają też firmy, więc realnie pewnie raczej nie więcej niż 10% oszczędności klientów PKO BP popłynęło na rynek kapitałowy.

Kto się składa na zysk PKO BP?

Patrząc na średnioroczną marżę odsetkową w PKO BP, czyli różnicę między oprocentowaniem kredytów i lokat (oraz pieniędzy przechowywanych na kontach bieżących i oszczędnościowych) – można wpaść w ogromne zdziwienie. Największy polski bank, mimo obniżenia oficjalnych stóp procentowych NBP z 5,75% do 4%, utrzymał marżę odsetkową na podobnym poziomie, co w poprzednim roku – 4,76%.

Identyczny sukces zanotował największy rywal PKO BP, czyli bank z żubrem w logo, który wyniki finansowe podał już kilka tygodni temu. Bank Pekao też utrzymał marżę niemal na tym samym poziomie, co w zeszłym roku (rzadkość wśród polskich banków), ale jednak na niższym w porównaniu z PKO BP – 4,19%.

CZYTAJ TEŻ O WYNIKACH „ŻUBRA”

Oczywiście, nawet taki gigant jak PKO BP nie może działać wbrew rynkowi, więc z kwartału na kwartał jego marża odsetkowa spadała z niemal 5% na początku roku do 4,5% w ostatnim kwartale. Ale ten wskaźnik i tak jest na kosmicznym poziomie, chyba nie do utrzymania w sytuacji, gdy rośnie konkurencja na rynku i spadają stopy procentowe.

Inna sprawa, że wojna w Zatoce Perskiej może spowodować, że stopy procentowe znów ruszą w górę i bankowe eldorado jeszcze potrwa (choć trzeba pamiętać, że w tym roku PKO BP – tak, jak inne banki – zapłaci aż 30% podatku dochodowego, czyli prawdopodobnie o miliard złotych więcej).

Wzrost dochodów z opłat i prowizji był w PKO BP w zeszłym roku niewielki, nie przekroczył 2,4%. Choć w liczbach bezwzględnych mówimy o ponad 120 mln zł zarobionych dodatkowo. Jednak w porównaniu z dochodem odsetkowym (24,2 mld zł) ten prowizyjny jest w dalszym ciągu w PKO BP na stosunkowo niskim poziomie (5,24 mld zł).

To w przyszłości może być problem dla PKO BP, który dziś wygodnie sobie żyje z utrzymywania widełek między oprocentowaniem kredytów i lokat, ale przy rosnącej konkurencji na rynku bankowym i rosnącej świadomości klientów będzie mu coraz trudniej kontynuować taki model.

Nie uwierzycie, ale bank, który oferuje przecież „Konto za Zero”, w każdym kwartale zarabia ponad 300 mln zł na… opłatach za prowadzenie rachunków. Oczywiście, są w tej liczbie opłaty za rachunki firmowe i korporacyjne, ale też mnóstwo klientów detalicznych, korzystających ze „starych” pakietów kont, obciążonych dużo większymi opłatami, niż te z bieżącej oferty. Radzę sprawdzić, czy się nie dokładacie do dochodów prowizyjnych PKO BP bardziej, niż powinniście.

Wśród różnego rodzaju opłat i prowizji najszybciej rosną w PKO BP te związane z zarządzaniem pieniędzmi klientów ulokowanymi w funduszach inwestycyjnych. Ten segment działalności rośnie szybko, więc i dochody z opłat za zarządzanie funduszami są wyższe. Większość klientów nie zwraca uwagi na to, że fundusze działające w grupach kapitałowych banków należą przeważnie do najdroższych na rynku. Kwartalny zysk z pośrednictwa w sprzedaży i z zarządzania funduszami w PKO BP od pierwszego do ostatniego kwartału 2025 r. urósł z 221 mln zł do 284 mln zł.

Lepiej mieć akcje niż lokatę w PKO BP?

Nie da się ukryć, że PKO BP rośnie szybciej niż inne banki, bo wyciska więcej ze skali działalności. Każdy wydatek czy inwestycja rozkłada się na większą liczbę klientów, których można obciążyć jej kosztami oraz marżą. PKO BP na koniec zeszłego roku prowadził 9,7 mln rachunków (wzrost niewielki, tylko 60 000, ale warto docenić, że gigant nie traci klientów na rzecz coraz bardziej agresywnej konkurencji). Liczba klientów banku wzrosła o 327 000 i wynosi już ponad 12,5 mln osób i firm.

Narzekam tutaj, że bank nie umie „uzgodnić” tempa wzrostu oszczędności i kredytów, ale trzeba dodać, że to mimo wszystko jedyny bank, który zanotował dwucyfrowy wzrost portfela kredytowego w skali roku (10,2%). Owszem, pieniądze od klientów płyną jeszcze szerszym strumieniem, ale może to być efekt niestabilności geopolitycznej, w której znane marki, zakorzenione w wyobraźni klientów, po prostu mają łatwiej.

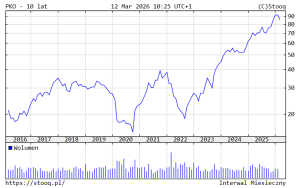

Największy polski bank zwiększył w zeszłym roku skalę działalności o kolejne 11% (jego suma bilansowa wynosi już 583 mld zł), czyli stał się jeszcze silniejszym graczem na rynku. PKO BP wypłaci też aż 75% zysku w formie dywidendy. W zeszłym roku wypłacił 5,6 zł z zysku niższego o kilkanaście procent, więc w tym roku trzeba się spodziewać wypłaty grubo ponad 6 zł dywidendy na akcję.

Cena akcji banku to obecnie ok. 86 zł, co oznacza, że na dywidendzie w tym roku będzie można znów zarobić na pewno więcej, niż trzymając w PKO BP pieniądze na nisko oprocentowanej lokacie. Czego (dywidendy, nie lokaty) wszystkim czytelnikom tego tekstu życzę. Choć oczywiście trzymanie akcji nawet najpewniejszej spółki na giełdzie w krótkim czasie wiąże się z ryzykiem wahań jej ceny. Zwłaszcza że sytuacja branży bankowej jest niepewna (wyższy podatek dochodowy, nie wiadomo co ze stopami procentowymi, rosnąca skala roszczeń związanych z kredytami uzależnionymi od WIBOR).

——————————

CZYTAJ WIĘCEJ O PKO BP:

——————————

ZAPISZ SIĘ NA NEWSLETTERY

ZAPISZ SIĘ NA NEWSLETTERY

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

——————————

źródło zdjęcia tytułowego: PKO BP