Już wiadomo, skąd miałyby się wziąć pieniądze na „Polski SAFE 0%”. Jakie są plusy i minusy proponowanego przez szefa NBP rozwiązania? Adam Glapiński wreszcie wytłumaczył, jak wyobraża sobie pozorny paradoks — wygenerowanie zysku banku centralnego przy zachowaniu na niezmienionym poziomie rezerw dewizowych służących do obrony złotego. Złoto miałoby być sprzedane i zamienione na dolary, a po jakimś czasie znów kupione po aktualnej, wyższej, cenie. Pomysł nie jest tak nierealny, jak głosiły wcześniejsze koncepcje, ale ma kilka wad

Pomysł zaproponowany przez prezesa Narodowego Banku Polskiego jest rzeczywiście — jak mówiły wcześniejsze pogłoski — oparty na przeszacowaniu rezerw złota znajdujących się w skarbcu banku centralnego. Ale, na szczęście, nie chodzi ani o „papierowe” nadanie większej wartości zasobom złota w księgach rachunkowych banku (takiego zysku nie dałoby się wypłacić), ani o pozorne transakcje, czyli sprzedaż z natychmiastowym odkupem złota (to byłoby wątpliwe prawnie).

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Jaki jest więc plan? Chodzi o zarządzanie zasobami złota w taki sposób, żeby stopniowo sprzedawać partie kruszcu i realizować zysk na tej fizycznej sprzedaży. W jaki sposób ma to nie uszczuplić rezerw dewizowych? Złoto byłoby sprzedawane w walutach obcych, np. w dolarach. A więc wartość rezerw dewizowych by się nie zmieniła, tylko zamiast złota w aktywach banku centralnego byłoby więcej dolarów. A za dolary można by kupić za jakiś czas nowe złoto.

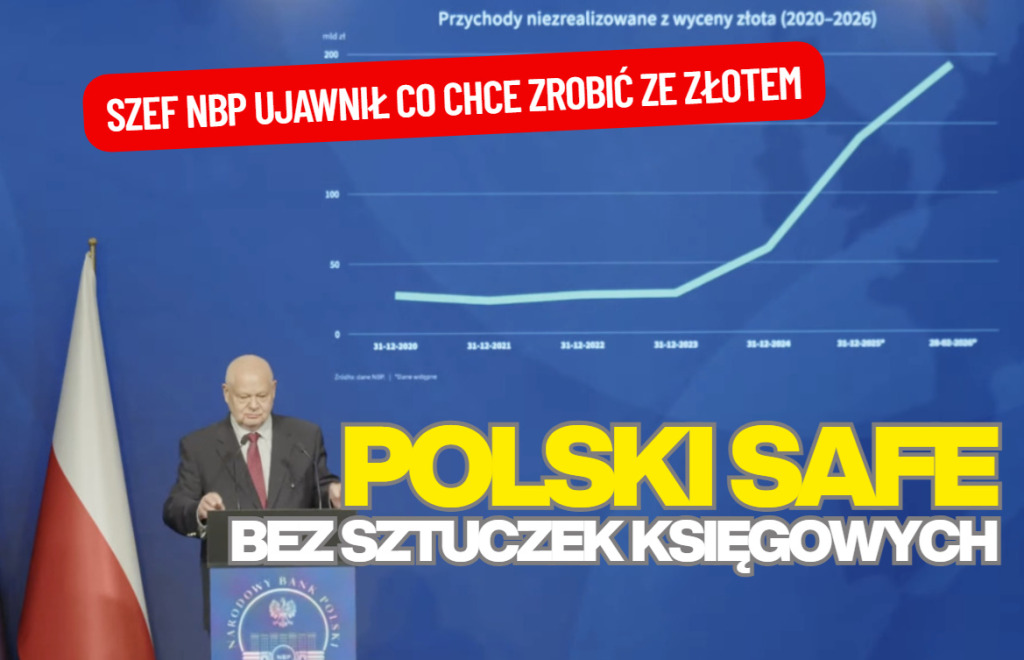

Sens operacji byłby taki, że „przechodząc przez dolary”, NBP zamieniłby tańsze złoto na droższe, generując potężne zyski na złocie wcześniej kupionym. Te zyski weszłyby do wyniku finansowego i wygenerowały zysk NBP, który następnie mógłby zostać wpłacony do specjalnego funduszu. Prezes podkreślał kilka razy, że nie zamierza rezygnować z dalszych zakupów szlachetnego kruszcu. Złota mamy już 570 ton, a NBP zamierza zwiększyć jego zasoby do 700 ton. Szef NBP wycenił wzrost wartości posiadanego złota na 197 mld zł.

CZYTAJ: SKĄD BIERZE SIĘ ZYSK I STRATA NBP?

Czy to realne pieniądze, czy księgowa sztuczka?

Prezes Glapiński podkreślał, że uważa za krzywdzące opinie, że zgłosił propozycję wygenerowania „papierowego” zysku. Jego propozycja nie polega na zmianie wartości księgowej rezerw złota, tylko na realnej sprzedaży i „prawdziwym” zrealizowaniu zysku ze wzrostu wartości złota. Co jest potrzebne, żeby zacząć realizować taki scenariusz? Według prezesa NBP nie trzeba zmieniać żadnych przepisów. Z dnia na dzień można zacząć działać. Zarządzanie rezerwami dewizowymi należy do kompetencji zarządu NBP.

„Wystarczy moja jedna dyspozycja i np. 50 ton złota z rezerw NBP jest sprzedanych w Londynie” – mówił prezes. To byłoby uszczuplenie zasobów złota, ale… „Nikt nam nie broni, żeby za rok, dwa lata kupić taką samą ilość złota za dolary. Można sprzedać złoto, zrealizować zysk, a za dwa-trzy lata kupić znów złoto” – przekonuje prezes NBP.

Dlaczego nie dało się tego zrobić wcześniej? Bo zdaniem prezesa NBP obecnie wycena złota w największym stopniu przewyższa tę wartość, za którą złoto zostało zakupione w poprzednich latach. Wartość całego zasobu złota w rezerwach dewizowych, czyli 570 ton, to już 340 mld zł. Z tego 197 mld zł to czysty zysk, który stopniowo można by było wypłacić z zysku NBP. Ale żeby go wypłacić, trzeba złoto sprzedać, bo rosnąca wartość złota w rezerwach dewizowych nie jest wliczana do wyniku finansowego NBP. Jedynie zmiany wartości aktywów w walutach obcych mają wpływ na wynik finansowy banku (głównie w wyniku osłabienia lub umocnienia złotego).

Ostatnie dwa lata to okres umocnienia złotego, więc dla banku centralnego oznacza to straty z powodu mniejszej wartości aktywów walutowych przechowywanych w banku. Sam prezes NBP szacował w liście do Kancelarii Premiera z grudnia 2025 roku skumulowane straty NBP z ostatnich lat na około 100 mld zł. NBP nie musi jednak tych strat pokrywać, tak jak muszą to robić firmy prywatne. Pomysł NBP polega na tym, żeby wygenerować zysk na sprzedaży złota, a następnie odprowadzić go, ale… nie bezpośrednio do budżetu państwa.

Miałby być utworzony specjalny fundusz, w ramach państwowego banku BGK, trochę podobny do funduszy, z którymi mieliśmy do czynienia w czasie walki z pandemią Covid-19. Zysk NBP w 100% trafiałby do funduszu, zarządzanego wspólnie przez przedstawicieli rządu i prezydenta, a cele działania funduszu byłyby ściśle ograniczone do wydatków na cele zbrojeniowe. Chodziłoby o to, żeby zapobiec wydawaniu pieniędzy na bieżące potrzeby budżetowe, niezwiązane z wojskiem i zakupami uzbrojenia.

Nie ma ryzyka inflacji i utraty reputacji NBP?

Prezes NBP zapewniał, że operacja jest absolutnie bezpieczna i nie ma w niej aspektu manipulacji finansowej czy działań pozornych, ani też ryzyka, że całość będzie zakwestionowana pod względem prawnym. Mechanizm ten ma być wiernym powtórzeniem tego, co dealerzy NBP robią systematycznie w odniesieniu do aktywów w walutach. Teraz miałoby to dotyczyć po prostu większych partii złota, które mogłoby zostać sprzedane. NBP otrzymałby za złoto dolary, zrealizowany zysk w złotych wpłacałby do funduszu „zbrojnego”, np. po kilkadziesiąt miliardów złotych rocznie.

Jest tylko jedno zastrzeżenie szefa NBP. Taką operację można zrobić tylko raz na określonej partii złota i nigdy nie da się jej już powtórzyć. Tylko raz bowiem uda się zrealizować tak duży zysk wynikający ze spektakularnej różnicy w wycenie złota kupowanego i sprzedawanego. Ale dolary ze sprzedaży złota wciąż pozostawałaby w rezerwach dewizowych, więc żeby wypłacić zysk w złotych do funduszu wsparcia sił zbrojnych, NBP będzie musiał te pieniądze… stworzyć, czyli „wydrukować”. Ale nie będzie się to różniło od tego mechanizmu, który zawsze jest stosowany przy wypłacie zysku NBP do budżetu.

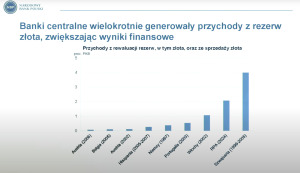

Prezes NBP uważa, że obecny okres, kiedy Polsce zagraża agresja ze strony Rosji, uzasadnia takie działania. „Nasza strategia zakładała, że złoto buduje bezpieczeństwo finansowe Polski. Ale także, może służyć do obrony kraju” – mówił prezes. Zapewniał też, że wszystko, co NBP proponuje, jest w granicach mandatu banku centralnego. Przypomniał, że inne banki centralne w Europie też w przeszłości sprzedawały złoto i realizowały na tych operacjach zyski.

Według prezesa NBP, proponowana operacja na rezerwach dewizowych nie wpłynie na wycenę polskiego złotego, ani na nasz rating i ogólnie na stabilność finansową. NBP proponuje operacje przeprowadzane powoli i stopniowo, niemal niezauważalnie dla rynku finansowego. Byłoby to po prostu „wykorzystanie tej wartości, która się nagromadziła”. Sytuacja finansowa banku centralnego nie uległaby zmianie. Rezerwy pozostałyby na obecnym poziomie.

To, że operacja byłaby przeprowadzana stopniowo, oznacza, że pieniądze nie byłyby dostępne od razu – a takiego argumentu używał prezydent Karol Nawrocki, reklamując „Polski SAFE 0%” jako alternatywę (lepszą, szybszą i bezkosztową) dla unijnego programu SAFE, w którym mamy zarezerwowane niemal 44 mld euro. Pożyczka miałaby być spłacana przez 45 lat przy oprocentowaniu zmiennym, początkowo wynoszącym 3,1-3,5% w skali roku. Propozycja prezesa NBP dawałaby pieniądze stopniowo, a pierwsza transza wpłynęłaby zapewne dopiero w 2027 r. (bo trzeba by najpierw zaksięgować zysk i go zatwierdzić).

Prezes NBP uważa, że sprzedaż złota, jego zamiana na dolary i potem ewentualne odkupienie nie spowodowałoby efektu inflacyjnego, mimo konieczności „wydrukowania” wielu miliardów złotych, które byłyby przekazane rządowi (lub do specjalnego funduszu). To miałoby być jednak robione małymi transzami. „Te operacje nie spowodowałyby efektu inflacyjnego” – twierdzi prezes. Natomiast, zdaniem prezesa, wpływ realizacji unijnego program SAFE byłby już zauważalny dla inflacji i wyniósłby rocznie około 0,2-0,3 pkt proc. we wskaźniku inflacji.

Dlaczego „drukowanie” pieniędzy, żeby wymienić euro płynące z Unii Europejskiej w ramach SAFE, byłoby proinflacyjne, a „drukowanie” pieniędzy, żeby wypłacić zysk NBP pochodzący ze sprzedaży złota i jego zamiany na dolary nie? Tego prezes NBP dokładnie nie wyjaśnił. Czy chodzi o te stosunkowo niewielkie roczne transze? Potencjalna proinflacyjność tego rozwiązania, konieczność jego rozłożenia na długi czas oraz ryzyko wpływania na rynek złota – to słabe strony koncepcji prezesa NBP. Ale to znacznie bardziej realna, mniej ryzykowna prawnie i reputacyjnie propozycja niż poprzednio krążące wśród ekonomistów, analityków i dziennikarzy.

Czy program ma szanse realizacji?

Prezes NBP powiedział też, że jego propozycje nie zyskały uznania u rozmówców na spotkaniu w Pałacu Prezydenckim we wtorek. Padały natomiast propozycje, że skoro jest okazja uzyskania dodatkowych pieniędzy, to można by je przekazać do budżetu państwa. Zdaniem szefa NBP nie powinno jednak do tego dojść, pieniądze powinny mieć jeden wyraźny cel – bezpieczeństwo.

We wtorkowym spotkaniu w Pałacu Prezydenckim oprócz prezydenta Karola Nawrockiego i premiera Donalda Tuska, uczestniczyli też jeszcze wicepremier, szef MON Władysław Kosiniak-Kamysz oraz minister finansów i gospodarki Andrzej Domański. Po spotkaniu Kancelaria Prezydenta przekazała do Kancelarii Sejmu gotowy projekt ustawy o Polskim Funduszu Inwestycji Obronnych, czyli dotyczący właśnie „Polskiego SAFE 0%”.

W środę marszałek Sejmu Włodzimierz Czarzasty zapowiedział, że nie przekaże projektu do pracy posłom, zanim prezydent nie zdecyduje o losach ustawy o unijnym SAFE. Premier po powrocie z Pałacu Prezydenckiego we wtorek zapowiedział, że w przypadku odmowy podpisu prezydenta pod ustawą o unijnej pożyczce na cele wojskowe, ma plan B, czyli realizowanie zamówień w ramach SAFE poprzez uchwałę Rady Ministrów. Uchwała nie będzie mogła objąć wszystkich aspektów z wcześniejszego planu. Straciłaby np. Straż Graniczna i ochrona granicy wschodniej.

Pieniądze z unijnego programu SAFE to pożyczka z Unii Europejskiej, z 10-letnim odroczeniem spłaty kapitału, ale ze spłatą odsetek przez kolejne 45 lat, czyli do roku 2070. Szczegóły finansowe SAFE nie są znane, ale rząd informował o tym, że Polska zgłosiła do programu 139 projektów na wojsko, Policję, Straż Graniczną, SOP i na wsparcie budowy infrastruktury. Z unijnego SAFE można by kupować bojowe wozy piechoty Borsuk, armatohaubice Krab, systemy antydronowe i drony, systemy rozpoznawcze, europejskie tankowce powietrzne dla polskiego lotnictwa.

—————————–

PRZEGLĄD POMYSŁÓW NA PRZESZACOWANIE POLSKIEGO ZŁOTA:

————————

JAK OBLICZYĆ WYNIK FINASNOWY NBP?

Źródło zdjęcia: screen z konferencji prasowej NBP