Jest zawieszenie broni na Bliskim Wschodzie. Czas pożeglować z pieniędzmi do Orientu, śladami Sindbada? Największe giełdowe spółki z krajów położonych w pobliżu rejonu zawieszonych właśnie działań wojennych mają okazyjne ceny. Na Półwyspie Arabskim istnieje kilka sporych giełd papierów wartościowych, na których notuje się spółki mające znaczenie dla świata. W tym siódma największa korporacja świata – Saudi Aramco (1,7 bln dol.). Są też saudyjskie ETF-y dostępne dla polskich klientów. Pytanie tylko czy znamy już wszystkie konsekwencje wojny w Zatoce Perskiej

Przez ostatnich kilka tygodni Iran starał się uwikłać w konflikt również niektóre państwa Półwyspu Arabskiego, zadając im ciosy za pomocą rakiet i dronów, ale przede wszystkim blokując przepustowość Cieśniny Ormuz, która jest oknem na świat dla wielu krajów – Iraku, Kuwejtu, Bahrajnu, Kataru i ZEA. Bez swobody przepływu towarów przez ten szlak wodny trudno mówić m.in. o niezakłóconych dostawach węglowodorów i ich pochodnych.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

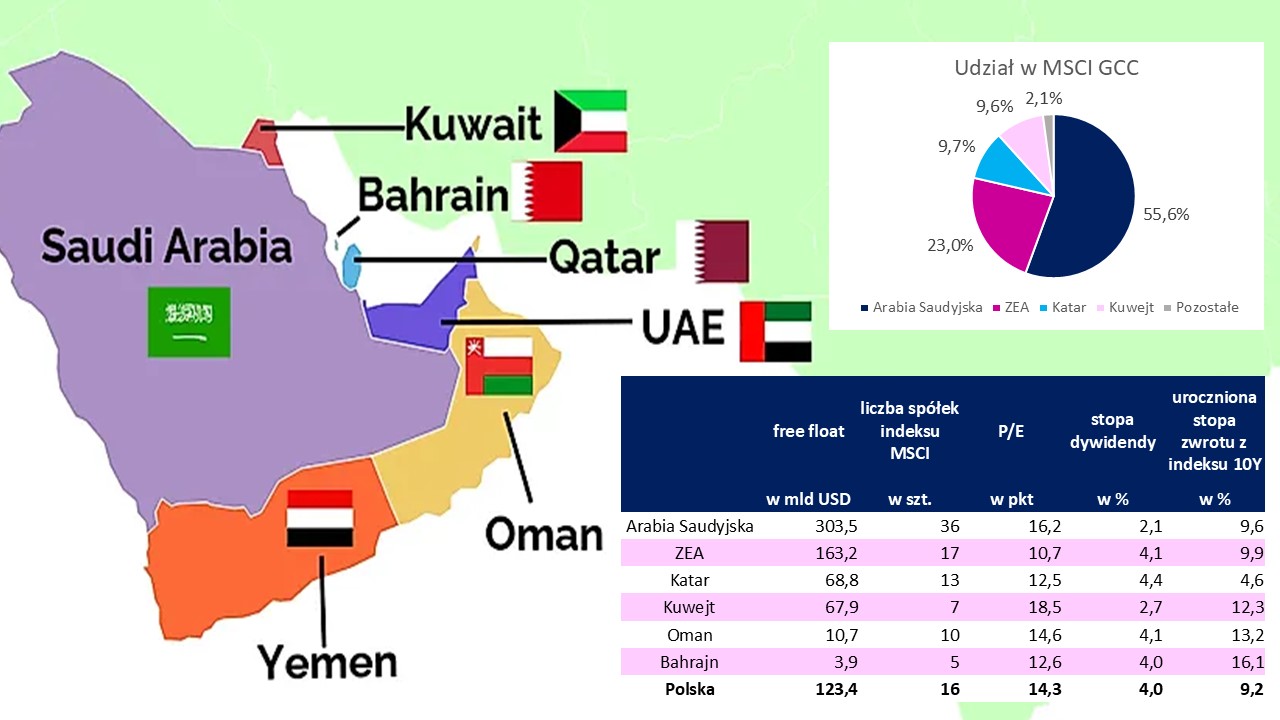

Wojna przeceniła akcje wielu spółek, które pochodzą z regionu Półwyspu Arabskiego. Na tym obszarze działa aż sześć giełd, które są klasyfikowane przez MSCI. Największy jest Tadawul, parkiet saudyjski, którego udział w regionalnym indeksie MSCI GCC – mierzony wartością akcji wolnych w obrocie (free float) – wynosi blisko 56%. Na drugim miejscu są Zjednoczone Emiraty Arabskie (ZEA) z 23% udziałem, a całość uzupełniają dużo mniej liczące się giełdy akcji z Kataru, Kuwejtu, Omanu i Bahrajnu.

Źródło: opracowanie własne na podstawie WorldAtlas i MSCI

Ze względu na kapitalizację rynkową Arabia Saudyjska przewyższa wszystkie główne parkiety Półwyspu Arabskiego, co nie powinno dziwić, gdyż jej klejnotem w koronie jest Saudi Aramco. To spółka, którą polscy inwestorzy bliżej poznali przy okazji dezinwestycji części aktywów Orlenu w wyniku integracji z Lotosem (Saudyjczycy kupili aktywa rafineryjne i hurtu paliwowego).

Akcje saudyjskie: inwestorzy nie przestraszyli się wojny…

W Zatoce Perskiej są spółki zauważalne z poziomu największych światowych centrów finansowych. Do niedawna Saudi Aramco było największą spółką publiczną spoza Stanów Zjednoczonych, lecz zostało zdetronizowane przez Taiwan Semiconductor (TSMC). Mimo to i tak jest siódmą największą firmą giełdową świata (1,7 bln dol.), ustępując jedynie Nvidii (4,5 bln dol.), Apple’owi (3,8 bln dol.), Alphabetowi (3,7 bln dol.), Microsoftowi (3 bln dol.), Amazonowi (2,3 bln dol.) i wspomnianemu tajwańskiemu producentowi półprzewodników (1,8 bln dol.).

Ten tekst prawdopodobnie nie powstałby, gdyby nie splot dwóch czynników, uzasadniających przybliżenie czytelnikom „Subiektywnie o Finansach” giełdy w saudyjskim Rijadzie. Pierwszy zdaje się oczywisty – niepokój związany z działaniami wojskowymi na Bliskim Wschodzie połączony ze stratami materialnymi w Arabii Saudyjskiej, Kuwejcie, Bahrajnie, ZEA i Katarze z powodu ataków, zwłaszcza dronów irańskich, podważył bezpieczeństwo tych krajów.

Inwestorzy nie przepadają za takimi sytuacjami, tym bardziej że państwa Zatoki Perskiej, dążąc do dywersyfikacji źródeł przychodów budżetowych w postaci wpływów z sektora transportu, logistyki, turystyki, nieruchomości, starały się zadbać o wizerunek oazy spokoju. Spokój został zakłócony, co będzie miało zapewne również konsekwencje w dłuższym terminie. Czy to spowodowało przecenę saudyjskich akcji? Otóż nie za bardzo.

Jak można uzasadniać ten podejrzany spokój? Prawdopodobnie inwestorzy uznali, że co prawda potencjał gospodarczy krajów Zatoki Perskiej został naruszony, ale z drugiej strony wzrost cen ropy naftowej, gazu, nawozów – to wszystko uwydatnia wagę krajów arabskich dla światowej gospodarki. Bez nich nie da się budować globalnej pomyślności. I to zapewne myśl przewodnia dla inwestorów, którzy trzymają saudyjskie akcje, choć wiele spółek mocno ucierpiało w wyniku ostrzału ze strony Iranu.

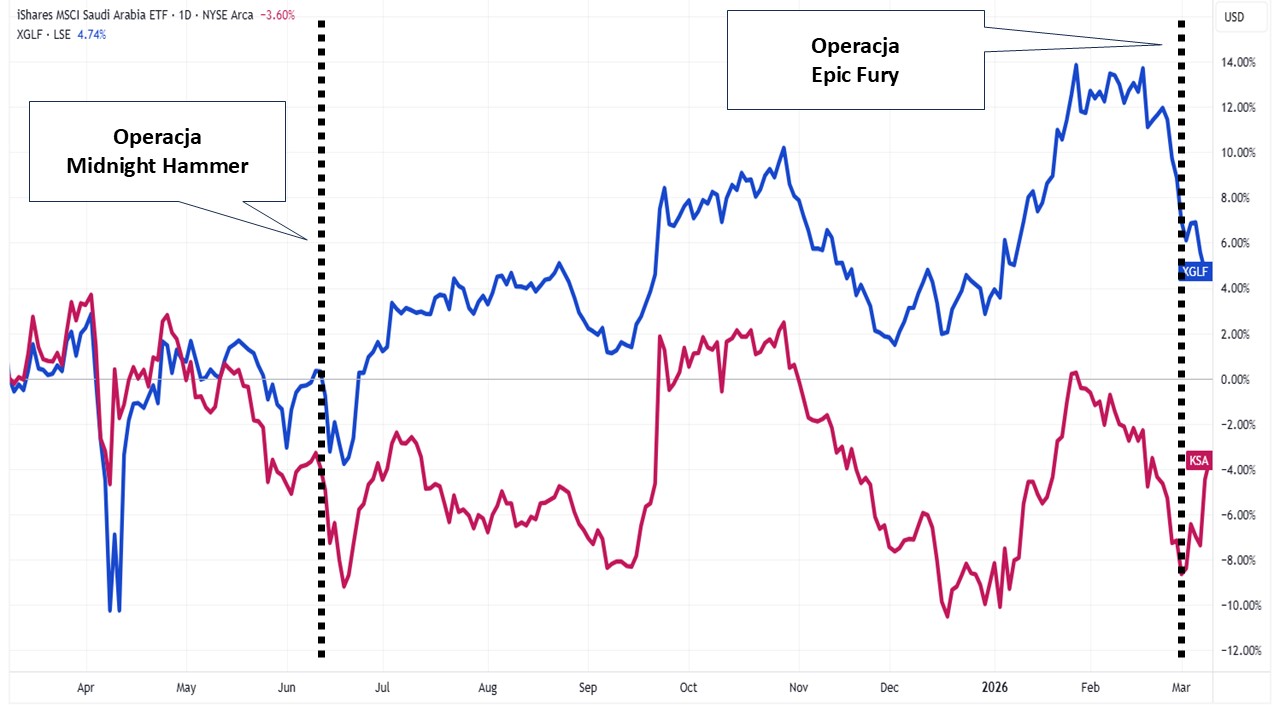

Siłą rzeczy nasuwa się porównanie z operacją Midnight Hammer, którą przeprowadził Izrael wraz z USA w czerwcu 2025 r. Sprawdziłem jak wówczas zachowywały się akcje z Zatoki Perskiej. Po początkowej przecenie akcji saudyjskich (KSA, różowa linia na poniższym wykresie) i z regionu Zatoki Perskiej (XGLF, niebieska linia) inwestorzy wrócili na te rynki, pozwalając solidnie zarobić.

Źródło: opracowanie na podstawie Trading View

…ale może powinni się zacząć tą wojną przejmować?

Różnica obecnej Epic Fury w porównaniu z zeszłorocznym atakiem polega na tym, że wówczas nie doszło do tak znaczących zakłóceń w transporcie przez Cieśninę Ormuz oraz nie było tak dużych uszczerbków jeśli chodzi o zdolności wydobywcze ropy i gazu – tym razem Iran rzeczywiście uszkodził sporą część instalacji naftowych. Czy to argument, aby zakładać, że tym razem odreagowanie będzie silniejsze niż poprzednie? Niekoniecznie, ale z drugiej strony – rynek lubi dyskontować dobrą przyszłość.

Pytanie czy ta przyszłość rzeczywiście może być tak dobra, jak wynika z prostego komunikatu o zawieszeniu ostrzałów. Tuż przed porozumieniem o zawieszeniu broni Iran zaatakował kompleks petrochemiczny Jubail, serce sektora naftowego królestwa Arabii Saudyjskiej. Mieszczą się tam wielomiliardowe spółki joint venture należące do państwowego giganta naftowego Saudi Aramco i jego petrochemicznego ramienia SABIC oraz do zachodnich gigantów energetycznych (m.in. amerykańskiego Chevron i ExxonMobil).

Korpus Strażników Rewolucji Islamskiej potwierdził w oświadczeniu, że „skutecznie zaatakował” kompleks Sadara, wart 20 miliardów dolarów, który już został zamknięty w zeszłym tygodniu, oraz inne zakłady w Jubail należące do SABIC. Aramco odmówiło komentarza w sprawie doniesień o atakach na Jubail. Nie wiemy jakie są skutki ataków, ale czwarty co do wielkości kompleks petrochemiczny świata, w który Saudi Aramco zainwestowało 70 miliardów dolarów, płonie i to jest fakt.

Jubail Industrial City to kompleks petrochemiczny grupujący 150 zakładów wytwarzających półprodukty, z których powstają później nawozy, opakowania, artykuły medyczne. Jubail Industrial City odpowiada za ok. 5–6% globalnej produkcji petrochemicznej. Cała Arabia Saudyjska dostarcza ok. 9% światowych petrochemikaliów, a Jubail generuje większość tego wolumenu. Jubail odpowiada za 85% eksportu Arabii Saudyjskiej innego niż ropa naftowa.

To jeden z przykładów skali niszczenia instalacji naftowych w czasie tej wojny. Tego nie było wcześniej, więc trudno powiedzieć jak wpłynie na wartość rynkową zarówno największych firm w Zatoce Perskiej, jak i na sentyment inwestorów do całego regionu, nawet jeśli (chwilowo) przestaną tam latać rakiety. Zwłaszcza, że nie wygląda na to, by irański potencjał militarny był zniszczony, a więc zagrożenie z tej strony pozostanie i być może trzeba będzie je wpisać na stałe w ceny akcji.

Saudowie otwierają się szerzej na kapitał zagraniczny

Drugim czynnikiem, który przyczynił się do powstania tej analizy – poza prawdopodobieństwem, że zbliża się uspokojenie na Bliskim Wschodzie – jest liberalizacja dostępu inwestorów zagranicznych do saudyjskich akcji. Do niedawna inwestycje w pojedyncze saudyjskie akcje, a nie koszyki indeksowe, było zarezerwowane dla grubych ryb. Inwestor, który pragnął poszaleć na giełdzie w Rijadzie, musiał wykazać, że jest prawdziwym rekinem finansjery. Spełniał to kryterium, gdy posiadał 500 mln dol. aktywów w zarządzaniu (w 2015 r., na początku obowiązywania surowej regulacji dla inwestorów kwalifikowanych – QFI – to było nawet 5 mld dol.).

1 lutego br. saudyjska CMA (odpowiednik naszej KNF) zniosła instytucję QFI. Obecnie każdy, bez względu na zasobność portfela, może inwestować w akcje kwotowane na giełdzie w Rijadzie. Pozostały wprawdzie dwa wymogi, które mogą być istotne dla grubych ryb, ale dla inwestorów detalicznych są bez znaczenia.

Prawo saudyjskie dopuszcza posiadanie przez inwestora zagranicznego do 49% kapitału spółki giełdowej z pewnymi wyjątkami dla inwestorów strategicznych. Jednocześnie pojedynczy cudzoziemski inwestor finansowy nie może mieć więcej niż 10% kapitału w firmie giełdowej.

Liberalizacja dostępu do rynku finansowego wpisuje się w szereg inicjatyw społeczno-gospodarczych, które zadeklarowały władze w kwietniu 2016 r. w ramach projektu Vision 2030. To zestaw wielu zamierzeń, które mają zostać osiągnięte do 2030 r. Należą do nich m.in. poprawa oczekiwanej długości życia (z 74 lat do 80 lat), wzrost udziału kobiet w sile roboczej (z 22% do 30%), zwiększenie dochodów spoza branży ropy naftowej (ze 163 mld riali do 1 bln riali), zwiększenie udziału sektora prywatnego w tworzeniu PKB (z 40% do 65%).

CZYTAJ O PRAWIE SZARIATU W INWESTOWANIU:

Dla części inwestorów być może zaskoczeniem będą dni handlowe na giełdzie saudyjskiej, gdyż umożliwia ona dokonywanie transakcji w niedziele. Giełda papierów wartościowych Tadawul pracuje od niedzieli do czwartku – dniami wolnymi od pracy są piątek i sobota. Poza rynkiem regulowanym podobnym do naszej GPW funkcjonuje tam również parkiet alternatywny – Nomu, który jest odpowiednikiem naszego NewConnect.

Na Tadawul obraca się akcjami ponad 200 emitentów. Transakcje są rozliczane w terminie t+2, a regularna sesja giełdowa trwa w godzinach 10:00-15:00 saudyjskiej strefy czasowej (to dwie godziny do przodu w porównaniu z Warszawą). Dobrym źródłem informacji giełdowych jest portal Argaam.com.

ETF-y i saudyjskie akcje: wybór mały, ale jest

Inwestorzy mają do wyboru samodzielne wybieranie akcji, które ich interesują lub lokowania koszykowego kapitału za pośrednictwem ETF-ów. Z moich badań wynika, że dostępne są dwa takie wehikuły inwestycyjne w unijnej formule UCITS. Należy do nich iShares MSCI Saudi Arabia Capped UCITS ETF (w odmianie akumulacyjnej i dystrybucyjnej), który jest prowadzony przez BlackRock.

Fundusz został założony w kwietniu 2019 r. Nie jest gigantem, dysponuje kwotą 491,2 mln dol. aktywów w zarządzaniu. Pobiera łączną opłatę za zarządzanie pieniędzmi klientów w wysokości 0,6%. Dużo mniejszy jest Invesco MSCI Saudi Arabia UCITS ETF Acc, który powstał w czerwcu 2018 roku, zarządza aktywami wartymi 49,4 mln dolarów. Obciąża uczestników roczną opłatą w kwocie 0,5%. Walutą funkcjonalną obu funduszy jest dolar amerykański, stąd odpada konieczność wymiany złotego na riale saudyjskie.

Największe spółki w tych ETF-ach? To Saudi Rajhi Banking i Investment (bank działający zgodnie z prawem Szariatu), Saudi Arabco i Saudi National Bank. Te trzy spółki mają po ponad 10% udziału w portfelu saudyjskiego ETF-u ze „stajni” iShares. A potem? Saudi Arabian Mining (czyli kopalnie surowców), Saudi Telecom i kilka innych spółek z różnych branż (w tym producenci nawozów i sieci handlowe).

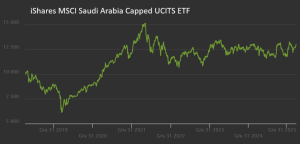

Umieszczając akcje z Zatoki Perskiej w szerszym kontekście rynków wschodzących można stwierdzić, że to region świata, który „przespał” ostatnią hossę na rynkach wschodzących (saudyjskie akcje to niebieska linia, a wszystkie rynki wschodzące – żółta). Z drugiej strony – ten segment światowego rynku „wschodzącego” był jednym z najbardziej odpornych na wojnę i z tego powodu wydaje się dość dobrym „dywersyfikatorem” portfela. Jeśli inwestujesz na rynkach wschodzących i obawiasz się wstrząsów geopolitycznych – to może być rodzaj „ubezpieczenia”.

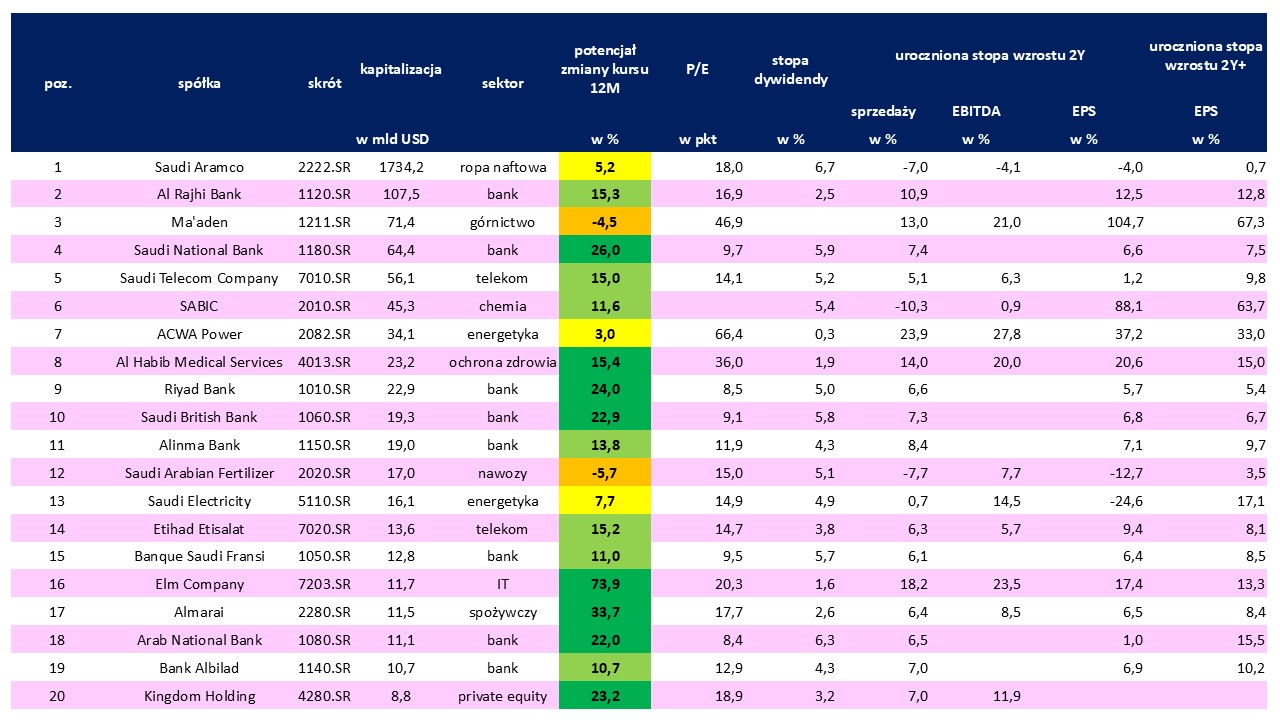

Można jednak do inwestycji w Rijadzie podejść inaczej, czyli samodzielnie typując odpowiednie akcje do własnego portfela. Z myślą o takich kapitałodawcach przeanalizowałem dwudziestkę największych spółek giełdowych z Arabii Saudyjskiej pod kątem kilku kluczowych parametrów finansowych.

Pod względem przynależności sektorowej skład Top20 jest dość zbliżony do tego, który występuje w rodzimym WIG20. Pełno tam przede wszystkim banków, które mają 47,2% udział w MSCI Saudi Arabia. Tradycyjnie jest tam energetyka i telekomunikacja. Tym, czym wyróżniają się papiery saudyjskie, jest ponadprzeciętna reprezentacja spółek wydobywczych i pochodnych im, które są połączone w łańcuch przetwórstwa węglowodorów.

W czołowej trójce są Saudi Aramco, Al Rajhi Bank i Ma’aden. Ta ostatnia jest dość unikalna, gdyż cechuje ją mieszany przedmiot działalności. Ma’aden to międzynarodowa firma górniczo-metalurgiczna, która operuje m.in. w Arabii Saudyjskiej, Indiach, Japonii, USA, Europie, Australii, Brazylii i Afryce. Specjalizuje się w wydobyciu złota, fosforytów, boksytów, kaolinu i magnezytu, a także produkcji koncentratów miedzi, cynku i srebra. Jakby tego było mało, to wytwarza nawozy, aluminium i wyroby walcowane na płasko. W skrócie, pod względem kapitalizacji to trochę w uproszczeniu taki KGHM tylko ponad cztery razy większy.

Na potrzeby tej analizy w poniższej tabeli liderów giełdowych z Rijadu przedstawione zostały ceny docelowe w perspektywie następnych 12 miesięcy, które zagregował FactSet. Jak widzicie, wyceny wielu saudyjskich spółek są atrakcyjne w oczach analityków, więc jak tylko nad Zatoką Perską przestaną latać drony i rakiety – prawdopodobnie może tam się zatrząść od okazji inwestycyjnych. Oczywiście, saudyjskie akcje będą zapewne jeszcze długo notowane z dyskontem charakterystycznym dla krajów położonych w rejonie konfliktu, ale z czasem ten efekt może wygasać.

Źródło: opracowanie własne na podstawie FactSet

——————————

ZAPISZ SIĘ NA NEWSLETTERY

ZAPISZ SIĘ NA NEWSLETTERY

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

——————————

CZYTAJ TEŻ:

zdjęcie tytułowe: Konevi/Pixabay