Na czym polega nowoczesna obrona gotówki? Już nie chodzi o to, żeby zachować w rezerwie jakąś pulę pieniędzy dla płatności gotówką, ale o to, żeby w ogóle móc zapłacić w fizycznym sklepie przy użyciu jakichkolwiek form płatności. Duński bank centralny przygotował zalecenia dla punktów sprzedaży. Mowa o trzech równorzędnych formach płatności. Gotówka jest jedną z nich. To nowy format — przygotowanie konsumentów nie tyle do szybkiego, łatwego i bezpiecznego płacenia, ile do płacenia skutecznego, gdyby pojawiły się niespodziewane trudności

Zalecenia Danmarks Nationalbank dotyczące utrzymania płatności w sklepach i innych punktach sprzedaży są nową formą wsparcia dla płatności, w którym chodzi o odporność sposobów płacenia, niezależnie od tego, jakie to sposoby. Zalecenia opierają się na kilku różnych opcjach płatności, które razem mają zapewnić Duńczykom „niezawodne możliwości płatności w przypadku, gdy standardowe środki płatnicze nie działają przez dłuższy czas”.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

To zalecenia z jednej strony związane z takimi wydarzeniami jak niespodziewane przerwy w dostawach elektryczności, które mogą wynikać np. z katastrof naturalnych, a z drugiej strony będące efektem celowych działań człowieka, np. aktów terroru czy wojny. Bank centralny radzi, żeby każdy obywatel sprawdził dokładnie, czy ma możliwość płacenia trzema różnymi formami płatności, wśród których jest gotówka.

„W większości przypadków trzy najpopularniejsze formy płatności – karty płatnicze, gotówka i przelewy bankowe – działają niezależnie od siebie, co zapewnia możliwość dokonywania płatności, o ile obywatele i sprzedawcy są przygotowani”.

Nowoczesna obrona gotówki. Żeby system płatności był skuteczny

W nowej bardziej niepewnej i niestabilnej rzeczywistości, jaka nas otacza, wartością coraz bardziej pożądaną może być skuteczność dokonywania płatności. W sytuacji możliwych przerw w dostępie do internetu czy energii elektrycznej, niezależnie od tego, czy spowodowanych przez katastrofy naturalne, czy sprowokowanych przez człowieka, każdy obywatel powinien mieć możliwość posłużenia się trzema sposobami płatności, w tym obowiązkowo gotówką. Jak zachwala swoją propozycję bank centralny? Mówi Ulrik Nødgaard, prezes Danmarks Nationalbank (DNB):

„Duński system płatności jest odporny i bezpieczny, ale awaria sieci i rozległe przerwy w dostawie prądu w Hiszpanii, Portugalii i niektórych częściach Francji na początku 2025 roku pokazały, że obywatele i sklepy muszą się przygotować na alternatywne opcje płatności”.

Wśród zalecanych opcji są m.in. płatności kartami offline, które pozwalają skorzystać z terminali nawet wówczas, gdy nie ma zasilania. Wystarczy posłużyć się PIN-em. Według DNB, płatności kartą offline stanowią idealne rozwiązanie awaryjne, jeśli systemy płatności nie działają prawidłowo. Jednak płacenie kartą offline wymaga od sprzedawców akceptacji tego rodzaju płatności oraz wiedzy personelu, jak przełączyć terminale płatnicze w tryb offline. Klienci muszą natomiast mieć przy sobie kartę fizyczną i użyć kodu PIN, aby zapłacić offline (a więc go pamiętać).

Karty płatnicze są najpopularniejszym środkiem płatniczym w Danii, jednak mieszkańcy muszą przygotować się na wypadki, kiedy ten sposób płatności nie zadziała. Co obywatele i sprzedawcy detaliczni mogą zrobić, aby przyspieszyć płatności, nawet gdy najpopularniejsze formy płatności nie działają? Danmarks Nationalbank zaktualizował swoje rekomendacje dotyczące płatności dla obywateli, a jednocześnie po raz pierwszy wydał wytyczne dla sprzedawców detalicznych i właścicieli sklepów. Co Danmarks Nationalbank zaleca sklepom, restauracjom i innym sprzedawcom?

- przygotowanie na sytuacje, w których płatności nie mogą być normalnie realizowane, takie jak zakłócenia operacyjne, przerwy w dostępie do internetu lub potencjalne kryzysy, oraz podjęcie decyzji, czy akceptować płatności kartą płatniczą, a także przelewem bankowym, oprócz gotówki, aby zapewnić dostępność alternatywnych rozwiązań w przypadku problemów z jednym lub kilkoma rozwiązaniami płatniczymi;

- przygotowanie do akceptowania płatności kartą offline. Jeśli standardowe płatności kartą są już akceptowane, płatności kartą offline pozwolą klientom na kontynuowanie płatności niemal bezproblemowo, nawet jeśli systemy płatności kartą będą narażone na zakłócenia. Obejmuje to rozważenie wdrożenia rozwiązania obsługującego płatności portfelowe offline;

- upewnienie się, że personel wie, co robić i ma niezbędne informacje oraz instrukcje na długo przed wystąpieniem jakichkolwiek problemów z płatnością.

DNB przypomina, że ponad 80% Duńczyków ma kartę płatniczą, która działa bez połączenia z internetem, pod warunkiem że mają przy sobie kartę fizyczną i znają kod PIN. Wymaga to jednak od sklepów przygotowania do obsługi płatności offline. Jednocześnie płatności portfelowe, takie jak Apple Pay i Google Pay, stają się coraz bardziej powszechne, a firmy mogą skorzystać z wdrożenia rozwiązań offline, które również obsługują płatności portfelowe”.

Rekomendacje dla obywateli. Na wypadek kryzysu i nagłych zdarzeń

Rekomendacje banku centralnego obejmują szereg zdarzeń, w których obywatele i firmy mogą napotkać trudności w obsłudze i realizacji płatności. Nowe rekomendacje dotyczą znacznie większej liczby sytuacji niż te, które DNB uwzględnił w poprzednich wytycznych dla obywateli z 2024 roku dotyczących gotowości na wypadek kryzysu. Danmarks Nationalbank zaleca, aby obywatele:

- mieli dostęp do wielu opcji płatności, w tym kart płatniczych, gotówki i aplikacji mobilnej, która umożliwia natychmiastowe płatności, tj. aplikacji bankowości mobilnej lub aplikacji MobilePay;

- sprawdzili, czy posiadają co najmniej dwie karty płatnicze wydane przez różnych wystawców i zapamiętali kody PIN. Rozwiązania płatności kartą offline zazwyczaj wymagają podania kodu PIN do autoryzacji płatności;

- przechowywali ograniczoną ilość gotówki jako rezerwę. Zasadą jest posiadanie 250 koron na osobę dorosłą w gospodarstwie domowym, ale obywatele powinni sami ocenić, czy potrzebują więcej. Najlepiej, aby rezerwa gotówki składała się z monet i mniejszych banknotów. Ułatwi to sklepom wydawanie reszty, jeśli duża liczba osób zdecyduje się na płatność gotówką.

DNB uważa, że kluczowe dla zapewnienia obywatelom możliwości kontynuowania płatności w przypadku awarii systemów są płatności kartą offline. Ulrik Nødgaard, prezes DNB, apeluje, żeby wszyscy byli świadomi tej opcji i nosili przy sobie fizyczną kartę płatniczą, a także żeby pamiętali kod PIN. Czyli nie wystarczy już wyjść tylko ze smartfonem na miasto… Konieczna jeszcze na wszelki wypadek normalna, tradycyjna karta w kieszeni czy portfelu! Tylko wtedy możemy jako konsumenci czuć się bezpieczni. Co jeszcze? Oczywiście gotówka:

„Wydarzenia na Półwyspie Iberyjskim w 2025 roku pokazały, że inne metody płatności, w tym gotówka, również odgrywają ważną rolę. Dlatego w zaktualizowanych rekomendacjach skupiliśmy się nieco bardziej na gotówce i sugerujemy konkretną kwotę bazową”.

Do tego zestawu DNB dodaje jeszcze rekomendację dotyczącą korzystania z rozwiązania telefonicznego, takiego jak MobilePay. MobilePay to najpopularniejszy e-portfel w Danii z ponad 4,7 milionami użytkowników (na 5,9 mln Duńczyków!). Rozwiązanie obejmuje wszystkie potrzeby płatnicze, w tym łatwe płatności online. Użytkownicy przesuwają palcem po ekranie smartfonu i płacą, bez konieczności podawania danych karty lub konta. Duńczycy dokonują największej liczby płatności mobilnych per capita na całym świecie, właśnie dzięki MobilePay. Podsumowanie całości przez prezesa DNB?:

„Z kartą fizyczną, gotówką i rozwiązaniem płatności mobilnych jesteś dobrze wyposażony”.

Jednocześnie Danmarks Nationalbank współpracuje z sektorem handlu detalicznego, bankami i operatorami z branży płatniczej nad tym, żeby Duńczycy mogli płacić offline za pomocą wszystkich fizycznych kart płatniczych od wszystkich operatorów: Dankort, Mastercard i Visa, a także portfeli mobilnych, w tym Apple Pay i Google Pay, we wszystkich aptekach i sieciach supermarketów.

Rola gotówki miała spadać. Ale czy tak się dzieje?

Danmarks Nationalbank przeanalizował niedawno obecną rolę gotówki, a także wyzwania, jakie mogą pojawić się w społeczeństwie o niskim poziomie jej wykorzystania, aby zapewnić obywatelom i firmom ciągły dostęp do bezpiecznych i efektywnych płatności w Danii. Z ostatnich badań banku centralnego wynika, że łączna wartość płatności gotówkowych spadła z ok. 10% całkowitej wartości wszystkich płatności w 2021 roku do mniej niż 8% w 2023 roku.

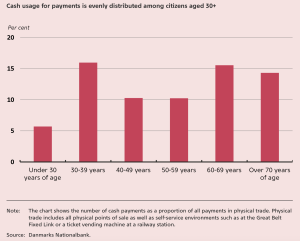

W handlu fizycznym odsetek płatności gotówkowych wyniósł co prawda 11% całkowitej kwoty płatności w 2023 roku i jest to ten sam poziom co w 2021 roku, jednak ten typ handlu ma coraz mniejszy udział w całkowitych płatnościach w społeczeństwie, bo rosną płatności online i płatności w aplikacjach na smartfonach. Podobny trend jest w innych krajach regionu – w Szwecji i Norwegii w tym czasie gotówka stanowiła odpowiednio zaledwie 8% i 3% płatności w handlu fizycznym, podczas kiedy strefie euro była to wciąż ponad połowa płatności.

Młodzi ludzie w wieku od 15 do 29 lat, rzadko używają gotówki, jedynie w 6% swoich płatności, zamiast tego w sklepach korzystają głównie ze smartfonów lub kart płatniczych. Ale użycie gotówki rozkłada się równomiernie wśród reszty populacji, przy czym osoby w wieku 30-39 lat i osoby powyżej 60. roku życia są najczęściej użytkownikami gotówki w sklepach. Odzwierciedla to różne ukryte motywy i cechy gotówki.

Ciekawe jednak, że spadek płatności gotówką zaobserwowano w ostatnich latach w grupie osób powyżej 70. roku życia. Chociaż wiek nadal wpływa na nawyki płatnicze, wyniki badania pokazują, że seniorzy korzystają z cyfrowych rozwiązań płatniczych na równi z resztą populacji i coraz mniejszy odsetek osób starszych woli korzystać z gotówki. Tylko 7% obywateli powyżej 70. roku życia twierdzi, że dzisiejsze rozwiązania w zakresie płatności cyfrowych nie spełniają ich potrzeb, przerzucają się więc na nowe metody.

Kolejnym trendem jest spadek płatności między użytkownikami indywidualnymi. W 2023 roku 20% płatności między osobami prywatnymi było realizowanych gotówką, w porównaniu z 30% w 2019 roku. Tego typu płatności obejmują kieszonkowe, prezenty, współdzielenie rachunków oraz płatności na rynkach cyfrowych i fizycznych. Część spadku użycia gotówki można wytłumaczyć tym, że coraz więcej płatności między osobami prywatnymi odbywa się cyfrowo, a gotówka nie może być użyta, dopóki kupujący i sprzedający się nie spotkają.

Trend większej liczby płatności cyfrowych i mniejszej liczby płatności gotówkowych między osobami prywatnymi wynika też z tego, że dla wielu osób smartfony mają wiele wspólnych cech z gotówką, gdy ludzie handlują bezpośrednio między sobą. Na przykład MobilePay wykorzystuje płatności natychmiastowe, co oznacza, że płatność jest natychmiast przekazywana od płatnika do odbiorcy. Płatność natychmiastowa jest również ostateczna, więc odbiorca (podobnie jak w przypadku gotówki) ma gwarancję, że płatność została zrealizowana.

Wzrost popularności płatności mobilnych w społeczeństwie, które charakteryzuje się w niemal w 100% posiadaniem smartfonów, doprowadził do zwiększenia liczby płatności między ludźmi, na przykład poprzez częstsze dokonywanie rozliczeń, ponieważ płatnik zawsze ma przy sobie telefon komórkowy, a tym samym dokładną kwotę pieniędzy pod ręką, nie ma więc wyjaśnienia, że płatnikowi zabrakło pieniędzy czy druga strona transakcji nie może wydać reszty. Ale oczywiście potencjalnym efektem ubocznym jest to, że ludzie noszą przy sobie mniej gotówki.

Natomiast bardzo niewiele pozostaje już w Danii miejsca dla płatności gotówkowych między firmami. Jest to związane m.in. z tym że płatności między firmami zazwyczaj wiążą się z nieco dłuższymi terminami płatności, a płatność nie musi koniecznie nastąpić w momencie faktycznego przekazania towaru. Firmy mogą też odmówić przyjęcia płatności gotówkowych od innych firm, a przepisy ograniczają użycie gotówki ze względu na koszty jej obsługi oraz ryzyko prania pieniędzy, pracy nierejestrowanej i uchylania się od płacenia podatków.

Domowe sejfy wciąż popularne – gotówka do przechowywania wartości?

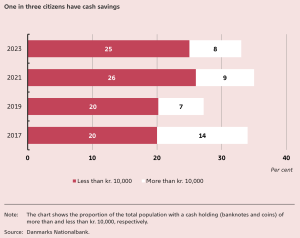

Dane zebrane przez DNB pokazują też, że połowa Duńczyków nie nosi przy sobie gotówki lub ma jej bardzo mało (mniej niż 100 koron) na codzienne transakcje. Mimo to jedna trzecia Duńczyków posiada banknoty i monety, których nie używa do regularnych płatności. Większość ma w domu lub w bankowych sejfach mniej niż 10 000 koron w banknotach i monetach. Gotówka jest zatem powszechnie używana jako środek przechowywania wartości, mimo że w społeczeństwie jest coraz rzadziej wykorzystywana do płatności.

Jednak coraz mniej obywateli decyduje się na przechowywanie dużych ilości gotówki. Na przykład w 2023 roku mniej niż 8% populacji posiadało oszczędności przekraczające 10 000 koron w duńskich banknotach i monetach, podczas gdy w 2017 roku odsetek ten wynosił 14%. Jednak równolegle wzrosły oszczędności do 10 000 koron, ma je około jednej czwartej Duńczyków. Skąd spadek tych większych oszczędności? DNB odpowiada, że ponad połowa obywateli posiadających zasoby gotówki w domu wykorzystała ich część do różnych płatności.

Gdyby to było szersze zjawisko, doprowadziłoby w krótkim czasie do zwiększenia liczby płatności gotówkowych, ale jednocześnie mogłoby zmniejszyć obieg gotówki w społeczeństwie, bo fizyczne pieniądze ze sklepów trafiałyby na firmowe rachunki bankowe. DNB uważa, że „winna” spadkowi oszczędności domowych jest wysoka inflacja ostatnich kilku lat. Ze względu na rosnące ceny i stopy procentowe, osoby przechowujące gotówkę w domu uznały, że na tym tracą i że może lepiej jest te pieniądze jednak wydać. W 2024 i 2025 roku to mogło się zmienić.

Niemniej jednak, mimo nieco mniejszej skali przechowywania gotówki w domach, według badania Danmarks Nationalbank, obywatele Danii posiadali w tym czasie gotówkę jako środek przechowywania wartości o całkiem pokaźnej łącznej wartości około 31 mld koron (to równowartość niemal 18 mld zł). Trend trzymania większych banknotów w domach „na wszelki wypadek” jest ostatnio mocno zalecany przez banki centralne. Nie tylko nasz NBP propaguje takie rozwiązanie, również ostatnio na ten temat wypowiadał się EBC.

W ostatnich latach zmniejszyła się jednak wielkość zasobów gotówkowych banków, która obecnie wynosi ok. 7 mld koron, czyli znacznie mniej niż domowe zaskórniaki Duńczyków. Banki komercyjne tłumaczą, że reagują po prostu na mniejsze zapotrzebowanie na gotówkę w społeczeństwie, więc nie muszą posiadać tak dużej ilości gotówki, aby sprostać ogólnemu popytowi.

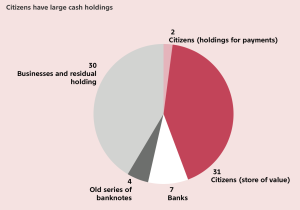

Oprócz gotówki przechowywanej przez obywateli i duńskie banki komercyjne, pokaźna jej część, około 30 mld koron, jest również przechowywana przez firmy, ale ze względu na cechę gotówki, jaką jest anonimowość, bank centralny nie ma dokładnych informacji na temat tych banknotów i monet w obiegu. Na pewno wszystkie sklepy i punkty usługowe, które dostają gotówkę od klientów w formie płatności, muszą ją też przechowywać, żeby mieć pieniądze na wydawanie reszty z płatności gotówkowych.

Na grafice DNB pokazującej strukturę gotówki sytuacja jest dosyć dziwna. Gotówka w obiegu w jej najbardziej naturalnej funkcji, czyli tej służącej ludziom i firmom do płacenia za towary i usługi, stanowi zaledwie… 2% wszystkich banknotów i monet! 31% to oszczędności gospodarstw domowych, a 7% pozostaje w bankach komercyjnych. Co dzieje się z pozostałymi 30%, dokładnie nie wiadomo, ale z badań wynika, że stanowią zasoby firm, a nie własność obywateli. Około 7% to stare banknoty.

Niższy popyt na gotówkę doprowadził do zmniejszenia całkowitej ilości gotówki w obiegu. Wartość banknotów i monet w obiegu w ostatnim badaniu na koniec października 2023 roku wyniosła 68,8 mld koron, czyli mniej więcej tyle samo, co w 2017 roku, podczas gdy w tym czasie gospodarka ogółem urosła nominalnie o około 26% w ujęciu nominalnym. W tym makroekonomicznym ujęciu widać więc, jak bardzo zmniejszyła się rola gotówki w gospodarce. W relacji do PKB to zaledwie 2,6%!

W Polsce, według danych NBP, wartość gotówki w obiegu na koniec 2025 roku wynosiła ponad 456 mld zł, co stanowiło 10-12% rocznego nominalnego PKB. Wartość ta wzrosła rok do roku o 14%, wobec realnego wzrostu PKB w 2025 roku na poziomie 3,6%, czyli przyrost gotówki w polskiej gospodarce znacznie przewyższał wzrost PKB. Poza gotówką trzymaną w portfelach do bieżącego użycia w płatnościach, około trzech czwartych Polaków przechowuje też gotówkę w domach „na wszelki wypadek”, najpowszechniej w nominałach 100 i 200 zł.

Co Duńczycy cenią w gotówce? Nowoczesna obrona gotówki w… głowach

Danmarks Nationalbank zapytał też obywateli, czy byłoby to dla nich dużym problemem, gdyby społeczeństwo w pewnym momencie stało się bezgotówkowe, na przykład za 10 lat. Okazało się, że dla 37% osób byłoby to sporym problemem. Niewiele osób chce co prawda płacić wyłącznie gotówką, ale ludzie bardzo lubią możliwość korzystania z gotówki jako anonimowego środka płatniczego. Gotówka daje zdolność do kontroli budżetu domowego, umożliwia płatności bez infrastruktury, anonimowość, a także jest dostępna dla każdej osoby.

Za co Duńczycy najbardziej cenią gotówkę? Za to, że umożliwia płacenie w sytuacjach, kiedy inne metody zawodzą lub przestają działać. Na drugim miejscu znalazła się możliwość płatności anonimowych, a na trzecim wygodna forma przechowywania wartości. Jednak ostatnie trendy pokazują, że w przyszłości więcej osób może jednak żyć zupełnie bezgotówkowo. Chodzi na przykład o słabe wykorzystanie gotówki przez najmłodsze pokolenia. Tak jest w Danii, jednak według badań EBC dzieci, młodzież, a także młodzi dorośli chętnie używają gotówki.

Na ten temat czytaj: Płatności kartą czy gotówką? EBC sprawdził, jak odpowiadają Europejczycy. Stara miłość do gotówki nie (za)rdzewieje. Uratują ją… młodzi!

Zagrożeniem dla obecności gotówki może być jednak rozwój cyfrowych rozwiązań płatniczych, sam w sobie bardzo korzystny dla szybkości i wygody płacenia. Ten trend będzie kontynuowany, a to zachęci więcej obywateli do wyboru cyfrowych płatności nie tylko jako środka płatniczego w sklepach i punktach usługowych, ale i w prywatnych relacjach między sobą. Ryzykiem dla gotówki mogą być szczególnie nowe pomysły na łatwe płatności automatyczne i opcje samoobsługowe w kawiarniach i restauracjach, hotelach i sklepach.

Z kolei szansą dla starej poczciwej gotówki, szczególnie dla banknotów, może być to, że wyjątkowo chętnie jest ona wykorzystywana jako kieszonkowe czy prezenty pieniężne. Może to wynikać z faktu, że gotówkę można łatwo przekazywać, a postrzeganie przez ludzi tego, co stanowi pieniądz, jest powiązane z fizyczną postacią gotówki. Wielu Duńczyków wręcza gotówkę w prezencie, nawet jeśli sami nie używają gotówki! Poza tym gotówka wciąż jest popularna w sytuacjach, kiedy ludzie w kawiarniach czy restauracjach dzielą rachunki.

Jaka będzie przyszłość gotówki? Zdecydują faktycznie najmłodsze pokolenia, jednak sporo zależy również od nastawienia instytucji państwa. Zalecenia duńskiego banku centralnego, żeby obywatele koniecznie potraktowali gotówkę jako część niezbędnika finansowego pozwalającego zabezpieczyć sobie możliwość płacenia w razie awarii internetu czy energii elektrycznej, a także katastrof naturalnych, a nawet działań wojennych, może skłonić Duńczyków do zwrócenia większej uwagi na banknoty i monety.

————————

WIĘCEJ O GOTÓWCE:

Czytaj też: Bezgotówkowa rewolucja? We Francji udział gotówki w płatnościach konsumentów wzrósł

Źródło zdjęcia: FinanceVisual