Wśród inwestujących w obligacje coraz więcej obaw o przyszłą inflację. Czy „przesiadać się” z obligacji trzyletnich o stałym oprocentowaniu na te antyinflacyjne (np. czteroletnie)? Jeszcze do niedawna wydawało się, że przy spadającej inflacji to obligacje stałoprocentowe przez najbliższe lata dadzą najlepiej zarobić. Ale wojna w Iranie wszystko zmieniła. A obligacje (dane na marzec 2026 r.) nadal są oprocentowane na tym samym poziomie, co w poprzednich miesiącach. Jaka inflacja musiałaby się pojawić, aby trzyletnie obligacje przestały się opłacać? A czteroletnie? Liczę!

- Osiem najważniejszych dylematów inwestycyjnych na najbliższą dekadę [POWERED BY CITIBANK HANDLOWY]

- Agenci AI, czyli rewolucja. Nie tylko w zakupach, ale też w płatnościach. Jak to zmienia przyszłość handlu? [POWERED BY VISA]

- Które spółki z branży oprogramowania nie przegrają z AI? Analitycy zrobili stress-testy. Czy po spadku wartości o 30% są już okazje inwestycyjne? [POWERED BY SAXOBANK]

Polacy zainwestowali w obligacje Skarbu Państwa prawie 179 mld zł. Jesteśmy coraz bogatszym i coraz bardziej świadomym społeczeństwem, więc coraz chętniej pożyczamy nasze oszczędności Ministerstwu Finansów w zamian za odsetki przeważnie znacznie wyższe, niż w banku. Oprocentowanie obligacji (np. 4,25% w przypadku obligacji rocznych, 4,65% w przypadku trzyletnich) spada, ale w stopniu mniejszym, niż oprocentowanie lokat bankowych. I bez problemu przebija inflację, która obecnie wynosi 2,1% w skali roku.

Problem w tym, że nie mamy żadnej pewności, że niska inflacja zostanie z nami na dłużej. Prawda jest taka, że obecny, niski poziom inflacji zaskoczył nawet ekonomistów. A pojawiły się nowe zagrożenia związane z długoterminowymi konsekwencjami wojny w Iranie. Donald Trump, podejmując decyzję o ataku na Iran, błyskawicznie „rozwalił” wszelkie analizy dotyczące przyszłej opłacalności bezpiecznych inwestycji (i nie tylko bezpiecznych).

Przed chwilą jeszcze zastanawialiśmy się, o ile Rada Polityki Pieniężnej obniży stopy procentowe w tym roku i czy inflacja spadnie poniżej 2% w skali roku, a teraz trzeba myśleć o tym, o ile stopy procentowe pójdą w górę. Wskaźnik ceny pieniądza WIBOR już ruszył w górę w obawie, że wysokie ceny paliw negatywnie wpłyną na inflację. Pojawia się pytanie, przy jakiej inflacji opłaca się kupować obligacje skarbowe o stałym oprocentowaniu, a przy jakiej te o oprocentowaniu uzależnionym od inflacji?

CZYTAJ WIĘCEJ O NOWEJ SYTUACJI:

Obligacje: marzec 2026. Kupujemy na potęgę!

Zacznijmy od tego, ile tych obligacji w ogóle kupujemy. Ministerstwo Finansów regularnie publikuje zarówno dane o statystyce sprzedaży obligacji skarbowych (tutaj sprawdzicie najnowsze dane), jak i o stanie zadłużenia Skarbu Państwa (tutaj link do cyferek). Zmiana stanu zadłużenia jest oczywiście wypadkową sprzedaży pomniejszonej o sumę wykupów (terminowych i przedterminowych).

W lutym Ministerstwo Finansów sprzedało obligacje Skarbu Państwa o łącznej wartości 6,13 mld zł. Polacy kupują zaskakująco dużo obligacji uzależnionych od zmiany stóp procentowych, które – przypominam – obecnie wciąż spadają. W lutym kupiliśmy roczne obligacje ROR za 1,98 mld zł, a dwuletnich obligacji DOR za 320 mln zł. To łącznie daje prawie 40% całej sprzedaży obligacji.

Mam wrażenie, że część nabywców po prostu nie zdaje sobie sprawy, że oprocentowanie rocznych i dwuletnich obligacji nie jest stałe i że będzie spadać jeśli stopy procentowe banku centralnego pójdą w dół (dziś to już nie jest takie pewne, ale – przypominam – mowa o zakupach obligacji sprzed wojny w Iranie). Jeśli ktoś kupi albo kupił obligacje roczne lub dwuletnie w marcu to ich oprocentowanie w pierwszym miesięcznym okresie odsetkowym wynosi jeszcze 4,25-4,4%, ale od kwietnia to będzie już 4% (w przypadku ROR) i 4,15% (w przypadku DOR).

W kolejnych miesiącach oprocentowanie tych obligacji, o ile znajdą się w naszych portfelach, będzie równe stopie referencyjnej NBP (w przypadku ROR) lub stopie referencyjnej powiększonej o marżę w wysokości 0,15 punktu procentowego (w przypadku DOR). Jeszcze kilka miesięcy temu traktowałbym to jak wadę, ale teraz – gdy istnieje ryzyko wzrostu inflacji i nie wiadomo czy Rada Polityki Pieniężnej nie będzie zmuszona podwyższyć stóp procentowych – ta funkcja obligacji ROR i DOR już tak źle nie wygląda.

Bardzo popularne w naszych portfelach są także trzyletnie obligacje TOS o stałym oprocentowaniu. W lutym odpowiadały za 36% sprzedaży wszystkich obligacji, co stanowiło kwotę 2,19 mld zł. W całym 2025 roku są to do tej pory najpopularniejsze obligacje, które kupowaliśmy – mają 37% udziału w całkowitej sprzedaży. Obecnie są oprocentowane na 4,65% w skali roku.

Jeszcze niedawno wydawało się, że na kolejne trzy lata taka inwestycja to „pewniak”. Inflacja miała się trzymać w okolicach 2% rocznie, a gwarantowane na całe trzy lata oprocentowanie dawałoby spory realny zysk właściwie bez ryzyka. Ale co będzie jeśli inflacja nie będzie wynosiła 3%, ale mocno i trwale wzrośnie z powodu wzrostu cen paliw i nawozów w wyniku wojny w Zatoce Perskiej?

Wolimy obligacje stałoprocentowe niż indeksowane inflacją

Na popularności traciły ostatnio natomiast obligacje indeksowane inflacją – one odpowiadały w lutym za blisko jedną czwartą naszych zakupów. Obligacji czteroletnich COI kupiliśmy za 707 mln zł (11,5% sprzedaży), a dziesięcioletnich EDO za 620 mln zł (10,1% sprzedaży). Oprocentowanie tych pierwszych wynosi 5% w pierwszym rocznym okresie odsetkowym i 1,5 punktu procentowego ponad inflację w kolejnych okresach. Natomiast obligacje dziesięcioletnie EDO oprocentowane są na 5,6% w pierwszym roku i 2 punkty procentowe powyżej inflacji w kolejnych latach.

Jestem pozytywnie zaskoczony zwiększonym zainteresowaniem Polaków dziesięcioletnimi obligacjami indeksowanymi inflacją (EDO). Od kilku lat ich sprzedaż nie była tak wysoka, a są to najbardziej opłacalne obligacje skarbowe. Bardzo możliwe, że efekt przyniosły działania Ministerstwa Finansów. Przypomnijmy, że oprocentowanie 10-letnich obligacji EDO spadało wolniej niż innych obligacji, co mogło stworzyć dodatkowy popyt.

Oprocentowanie trzymiesięcznych obligacji OTS o stałym oprocentowaniu jest mizerne i wynosi zaledwie 2,5% w skali roku. Lepsze oprocentowanie można bez większego problemu dostać w bankach, ale Polacy i tak decydują się na zakup trzymiesięcznych obligacji OTS za jakieś 200 mln zł miesięcznie (w lutym stanowiły jakieś 3,3% wszystkich kupionych obligacji).

Zostały nam jeszcze obligacje rodzinne, które są reglamentowane i przeznaczone dla rodziców niepełnoletnich dzieci. Łącznie na zakup obligacji rodzinnych Polacy przeznaczyli w lutym prawie 110 mln zł (niecałe 2% wszystkich zakupów). Sześcioletnie obligacje ROS oprocentowane są na 5,2% w pierwszym rocznym okresie odsetkowym. Marża ponad inflację w następnych latach wyniesie 2 punkty procentowe powyżej inflacji. W przypadku dziesięcioletnich obligacji ROD stawki te wyniosą odpowiednio 5,85% i 2,5% powyżej inflacji.

Łącznie Polacy trzymają w obligacjach (a dokładniej: trzymali na koniec grudnia) – jak napisałem na początku teto tekstu – 179 mld zł. To stanowiło prawie 12% całkowitego zadłużenia krajowego Skarbu Państwa. Najwięcej oszczędności zainwestowaliśmy w trzyletnie obligacje o stałym oprocentowaniu TOS (ponad 67 mld zł). Kolejne 48 mld zł trzymamy w czteroletnich obligacjach indeksowanych inflacją COI, ale w tym wypadku zauważalny jest spadek zainteresowania na przestrzeni lat.

W zamian w portfelu Polaków jest coraz więcej dziesięcioletnich obligacji EDO (w grudniu było to ponad 25 mld zł). Popularne są też obligacje uzależnione od stopy NBP – zadłużenie Skarbu Państwa w rocznych obligacjach ROR wynosi prawie 26 mld zł, a w dwuletnich obligacjach DOR niecałe 9 mld zł. Łącznie w obligacjach z oprocentowaniem uzależnionym od stopy NBP trzymamy 35 mld zł.

Zwróćcie uwagę, że łączna wartość oszczędności, którą Polacy przeznaczają na obligacje skarbowe dynamicznie rośnie. W styczniu 2021 roku były to zaledwie 43 mld zł. Jeszcze w grudniu 2024 roku było to 145 mld zł. To oznacza, że zaledwie w ciągu ostatniego roku wartość obligacji wzrosła niemal o jedną czwartą (o 23%).

Czy obligacje (edycja na marzec 2026 r.) pokonają inflację?

Coraz częściej pytacie nas o to, czy obligacje skarbowe ochronią wartość oszczędności przed inflacją. Tego oczywiście nie wiem, ale takie pytanie jest coraz bardziej zasadne – bo inflacja może pójść w górę. Nie wiemy czy do 3% czy raczej do 5% w skali roku i nie wiemy na jak długo. Czy to będzie długi czas drogiego paliwa, czy też wojna w Zatoce Perskiej skończy się szybko?

Każdy ma jakieś swoje przewidywania, a ja postanowiłem sprawdzić jakie obligacje powinni kupować optymiści (uważający, że inflacja nie pójdzie w górę drastycznie i na długo) oraz pesymiści (spodziewający się inflacyjnej ostrej jazdy). Wziąłem pod uwagę obligacje skarbowe TOS (przypominam: są to trzyletnie obligacje o stałym oprocentowaniu w wysokości 4,65%) oraz obligacje skarbowe COI (czteroletnie obligacje indeksowane inflacją, oprocentowanie w pierwszym okresie na 5% a w kolejnych na 1,5 punkt procentowy ponad inflację).

Wśród obligacji antyinflacyjnych niemal zawsze dziesięcioletnie obligacje EDO będą lepszym wyborem niż COI (tutaj moje wyliczenia), bo tak po prostu działa matematyka. Wyższa marża ponad inflację, kapitalizacja odsetek – to główne funkcje tych obligacji. Kupujecie jednak też obligacje czteroletnie COI za kilkaset milionów złotych miesięcznie i regularnie o nie pytacie, więc – skoro „Subiektywnie o Finansach” jest dla wszystkich, to dołączam je do analizy.

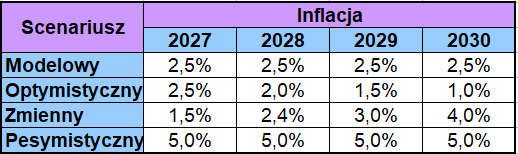

Wziąłem do porównania cztery scenariusze. W pierwszym z nich (nazwijmy go „modelowym”) inflacja utrzymuje się dokładnie w celu inflacyjnym, a więc wynosi średnio 2,5%. W drugim scenariuszu („optymistycznym”) inflacja powoli spada i wynosi 2,5% w 2027 roku, 2% w 2028 roku, 1,5% w 2029 roku i 1% w 2030 roku. W trzecim scenariuszu („zmiennym”) inflacja w 2027 roku spada do 1,5%, w 2028 roku wyniesie 2,4%, a potem znowu rośnie do 3% w 2029 roku i do 4% w 2030 roku. Wreszcie, wziąłem pod uwagę też scenariusz „pesymistyczny” ze średnią inflacją w wysokości 5%. Co się okazuje?

Najpierw jeszcze trzy zastrzeżenia. Po pierwsze, pomijam miesięczne przesunięcia wysokości inflacji. Zdaję sobie sprawę, że inflacja w poszczególnych miesiącach roku różni się (często znacząco) i że oprocentowanie obligacji indeksowanych inflacją opiera się o pojedynczy odczyt (sprzed dwóch miesięcy), ale pomijam to dla uproszczenia obliczeń.

Po drugie, zakładam zakup 100 sztuk obligacji z aktualnej oferty (obligacje marzec 2026 r.). W marcu Ministerstwo Finansów zdecydowało się po raz kolejny utrzymać oprocentowanie obligacji skarbowych na dotychczasowym poziomie. Po trzecie, zakładam „idealny” świat, w którym wzrost cen jest równy raportowanej inflacji. W praktyce każdy z nas ma swoją prywatną inflację, często wyższa od oficjalnej.

Przy jakiej inflacji opłacają się trzyletnie obligacje?

Inwestycja w trzyletnie obligacje TOS w każdym scenariuszu zakończy się tak samo. Jeżeli kupimy 100 sztuk obligacji za kwotę 10 000 zł, to po trzech latach otrzymamy na czysto, po odjęciu podatku Belki, jakieś 11 183,31 zł. Czy te pieniądze będą mniej warte niż dzisiaj? W scenariuszu pierwszym, drugim i trzecim będziemy w stanie za tę kwotę kupić więcej niż dzisiaj za początkowe 10 000 zł. Tylko w czwartym scenariuszu – przy inflacji sięgającej 5% rocznie – nasze oszczędności stracą na wartości, jeśli zainwestujemy je w obligacje o TOS o stałym oprocentowaniu (na marcowych warunkach).

Jeżeli chcecie sprawdzić, ile są teraz warte Wasze przyszłe oszczędności z uwzględnieniem inflacji, to wzór wygląda następująco (warto go sobie zapisać, bo – o dziwo – nie jest on popularny w internecie): kwota początkowa razy (1/inflacja w pierwszym roku*100) razy (1/inflacja w drugim roku*100) razy … razy (1/inflacja w ostatnim roku*100). Wskaźnik cen podajemy w następującej formie: analogiczny okres roku poprzedniego = 100.

Przykładowo w pierwszym scenariuszu każde 10 000 zł będzie warte tyle co teraz… 9285,99 zł (10 000 * 0,975609756 * 0,975609756 * 0,975609756 = 9285,99 zł). Lub inaczej – 11 183,31 zł, które otrzymamy za wykup obligacji, będzie warte tyle co dzisiaj 10 384,81 zł (scenariusz „modelowy”), 10 538,53 zł (scenariusz „optymistyczny”), 10 446,41 zł (scenariusz „zmienny”) lub 9660,56 zł (scenariusz „pesymistyczny”).

Bardziej „łopatologicznie” zobrazuję to na poniższym wykresie. Załóżmy, że obecnie jogurt kosztuje 5 zł. To znaczy, że 10 000 zł możemy przeznaczyć na 2000 jogurtów. W styczniu 2029 roku jogurt będzie kosztować, w zależności od scenariusza, 5,38 zł, 5,31 zł, 5,35 zł lub 5,79 zł. Jeżeli zainwestowaliśmy w trzyletnie obligacje TOS, to będzie nas stać odpowiednio na 2076 jogurtów, 2107 jogurtów, 2089 jogurtów lub 1932 jogurty.

W trzech pierwszych scenariuszach („modelowym”, „optymistycznym” i „zmiennym”) inwestycja w trzyletnie obligacje TOS (na marzec 2026 r.) ochroni wartość naszych oszczędności (pozwoli na zakup minimum 2000 jogurtów), a w czwartym scenariuszu („pesymistycznym”) okaże się niewystarczająca. W rezultacie może się okazać, że za kwotę otrzymaną z wykupu obligacji będziemy mogli kupić mniej (w 2029 roku) niż dzisiaj za 10 000 zł.

Jaki poziom przyszłej inflacji będzie niebezpieczny dla inwestycji w obligacje TOS? Jeżeli wybierzecie obligacje skarbowe z marcowej oferty, to nasz modelowy jogurt nie może kosztować więcej niż 5,59 zł. Czyli skumulowana inflacja w latach 2027, 2028 i 2029 nie powinna przekroczyć mniej więcej 11,8%. Oprocentowanie „TOSków” jest stałe, więc tak naprawdę nie ma znaczenia, czy ceny będą szybciej rosły w pierwszych miesiącach, a wolniej w przyszłości; będą wzrastać w miarę równomiernie; czy najszybciej będą rosnąć pod koniec okresu. Pamiętajcie, że skumulowana inflacja to mnożenie wskaźników, a nie ich dodawanie.

To oznacza, że inwestycja w obligacje TOS pozwoli Wam zachować wartość oszczędności, jeżeli inflacja utrzyma się w celu inflacyjnym, nawet w jego górnym przedziale (a więc np. 3,5% w skali roku). Wyższa inflacja (np. średnio 4% w skali roku) niestety będzie skutkować utratą wartości naszych pieniędzy. Warto więc trzymać kciuki za to, aby Rada Polityki Pieniężnej… wiedziała, co robi.

Kiedy czteroletnie obligacje (marzec 2026 r.) ochronią przed inflacją?

Jeżeli chodzi o czteroletnie obligacje COI (na marzec 2026 r.), to sytuacja jest nieco bardziej skomplikowana, bo oprocentowanie w kolejnych okresach również uzależnione jest od inflacji. W pierwszym scenariuszu inwestycja zakończy się kwotą 11 377,00 zł (to suma inwestycji i wypłaconych odsetek bez reinwestycji odsetek). W drugim scenariuszu będzie to kwota 11 255,50 zł, w trzecim kwota 11 328,40 zł, a w czwartym kwota 11 984,50 zł.

Co to oznacza? W pierwszym („modelowym”), drugim („optymistycznym”) i trzecim („zmiennym”) scenariuszu nasze środki zyskają na wartości. Natomiast w czwartym scenariuszu („pesymistycznym”) w przypadku obligacji czteroletnich COI otrzymana kwota będzie mniej warta niż dzisiejsze 10 000 zł. Bieżąca wartość wynosi odpowiednio: 10 307,00 zł, 10 501,55 zł, 10 174,94 zł lub 9859,68 zł.

I znowu przedstawię podejście bardziej obrazowe. W przypadku czteroletnich obligacji COI musimy wziąć pod uwagę ceny jogurtów w styczniu 2030 roku. Będzie to odpowiednio 5,52 zł, 5,36 zł, 5,57 zł i 6,08 zł. Nasz kapitał wystarczy na zakup odpowiednio 2061, 2100, 2034 lub 1971 jogurtów. Jak widzicie, jeżeli sytuacja będzie „w miarę” stabilna, to obligacje COI również pozwolą na zachowanie wartości pieniędzy (patrząc na obligacje marzec 2026 r. – czyli te z najnowszej oferty). Niestety wystarczy średnia inflacja w wysokości 5%, aby sytuacja odwróciła się o 180 stopni.

W przypadku czteroletnich obligacji duże znaczenie ma to, jaka inflacja będzie w 2030 roku, ponieważ ten wskaźnik nie będzie brany pod uwagę przy ustalaniu oprocentowania obligacji. I tutaj już jest różnica, czy inflacja ułoży się np. jako 9%, 9%, 9% i 2% (odpowiednio w 2027, 2028, 2029 i 2030 roku), czy jako 2%, 9%, 9% i 9%.

Zwróćcie też uwagę, że w scenariuszach „w miarę” ustabilizowanej inflacji lepiej wyjdziemy na zakupie trzyletnich obligacji TOS, a gdy inflacja zaczyna wymykać się spod kontroli, to więcej przysłowiowych jogurtów będziemy w stanie kupić, jeżeli skusimy się na czteroletnie obligacje COI. A Polacy, którzy pożyczają państwu miliardy złotych, muszą mieć nadzieję, że Rada Polityki Pieniężnej da radę utrzymać inflację w ryzach.

WIĘCEJ O OSZCZĘDZANIU:

ZOBACZ TEŻ NOWE WIDEO:

WAŻNY DISCLAIMER: Pamiętaj, to nie są porady inwestycyjne ani tym bardziej rekomendacje. Jesteśmy tylko blogerami i dziennikarzami, nie mamy licencji doradcy inwestycyjnego i nie możemy wydawać rekomendacji. Dzielimy się po prostu swoim doświadczeniem i tylko tak to traktuj. Twoje pieniądze to Twoje decyzje, a my – o czym się już wielokrotnie przekonaliśmy – nie jesteśmy nieomylni. Weź to, proszę, pod uwagę, czytając w „Subiektywnie o Finansach” ten i inne teksty o inwestowaniu.

Zdjęcie główne: DC Studio / Freepik

![Największe od lat turbulencje złota: znaleźli przyczynę. Co mówi raport „Anatomia upadku”? Cieszyć się, niepokoić? [KOMENTARZ GOLDSAVER]](https://subiektywnieofinansach.pl/wp-content/uploads/2026/04/najwieksze-od-lat-turbulencje-na-rynku-zlota-640x400.jpg)