Co jest bramą do kredytów i co sprawia, że zaczynamy się zadłużać? Ilu z nas ma zadatki, by wpaść w pętlę długów? Dlaczego prawie połowa kredytów konsolidacyjnych nie spełnia swojej funkcji? I dlaczego co czwarta karta kredytowa może być pułapką? I która usługa finansowa jest biletem do bankructwa? Osiem bolesnych (ale i pouczających) faktów o naszym zadłużaniu się. Warto przeczytać i wyciągnąć wnioski

Niby się bogacimy, ale wyuzdana konsumpcja na kredyt też ma się dobrze. Jesteśmy zadłużeni na 798 mld zł i – rzecz jasna – większość tych długów stanowią kredyty hipoteczne. Ale jeśli chodzi o nowe długi, to w zeszłym roku wzięliśmy więcej kredytów gotówkowych (120 mld zł), niż hipotecznych (106 mld zł). Jeśli dodamy do tego kredyty ratalne (25 mld zł) oraz pożyczki gotówkowe zaciągane poza bankami (19 mld zł) – wychodzi na to, że znacznie więcej pożyczyliśmy drogo i na konsumpcję, niż na własne mieszkanie.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Brama do kredytów i toksyczny plastik

Biuro Informacji Kredytowej, które dysponuje danymi dotyczącymi wszystkich spłacanych przez nas kredytów (i większości pożyczek), opublikowało właśnie raport za zeszły rok. W morzu liczb znalazłem osiem ciekawych – i w większości bolesnych – faktów o naszym zadłużaniu się. Niektóre są zaskakujące.

Po pierwsze: powolny, lecz systematyczny przepływ klientów z banków do pozabankowych firm pożyczkowych oraz fintechów. Od kilku lat spada liczba posiadaczy limitu kredytowego w koncie (z 6,1 do 5,6 mln osób) oraz kart kredytowych (z 4,6 mln do 4,3 mln osób). To usługi, które – rozsądnie używane – pozwalają chronić płynność finansową i zapobiegać wpadaniu w pętlę długów. Wygląda jednak na to, że ich miejsce zajmują w naszych portfelach pozabankowe pożyczki ratalne (wzrost posiadaczy z 600 000 do 1,2 mln w ciągu trzech lat) oraz odroczonych płatności za zakupy (z 1,2 do 1,7 mln osób).

Po drugie: bramą do kredytów najczęściej odroczone płatności albo kredyty ratalne. Z danych BIK wynika, że wśród klientów, którzy w 2025 r. zaciągnęli swój pierwszy kredyt, aż jedna trzecia skusiła się na kredyt ratalny, a kolejne 20% na odroczone płatności za zakupy. W 40% konsumenci wchodzą na rynek kredytowy w wieku poniżej 24 lat, a kolejne 26% zostaje „ukredytowanych” przed ukończeniem 34. roku życia. Jeśli więc macie 25 lat i jeszcze nie macie żadnych rat ani odroczonych płatności na koncie – jest nadzieja, że przeżyjecie swoje życie bez długów (czyli będziecie w tej połowie Polaków, która nie spłaca żadnych pożyczek, ani kredytów).

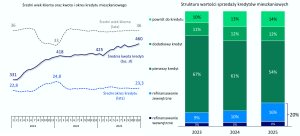

Po trzecie: banki nie potrafią zatrzymać stałych klientów (z mieszkaniem). Z danych BIK wynika, że z kwoty 106 mld zł kredytów hipotecznych, których banki udzieliły, już 20% stanowią kredyty refinansowe, czyli takie, którymi spłaca się poprzedni kredyt. Z punktu widzenia banków klienci refinansujący kredyt są bardzo cenni, bo zostali już raz zweryfikowani i mają historię spłaty rat. Teoretycznie więc klient, który chciałby więcej pieniędzy albo chciałby renegocjować oprocentowanie (np. obniżyć stałe oprocentowanie), powinien być obsłużony przez dotychczasowy bank.

Tymczasem tylko co piąte refinansowanie odbywa się w dotychczasowym banku. Znacznie częściej klienci dają się podkupić innym bankom. Z jednej strony wydaje się do łatwe do wytłumaczenia – nowy bank przeważnie jest zdeterminowany, więc oferuje lepsze warunki. Ale z drugiej strony świadczy to o tym, że banki jednak niewystarczająco doceniają dotychczasowych klientów.

Po czwarte: 40% kredytów konsolidacyjnych nie spełnia swojej podstawowej funkcji. W przypadku kredytów gotówkowych już połowa nowych kredytów to konsolidacja (czyli schowanie „pod jednym dachem”) wcześniej udzielonych kredytów. W poprzednich latach to było nieco mniej. I w tym przypadku przeważnie konsolidującym zadłużenie bankiem jest jeden z tych, które wcześniej udzieliły któregoś z kredytów (zapewne największego z nich). Natomiast struktura tej konsolidacji jest niepokojąca.

Ponad 40% całej kwoty udzielonych kredytów konsolidacyjnych stanowi dodatkowa gotówka. Czyli ten element, który „zabija” cel konsolidacji jako postępowania mającego na celu zamianę droższego kredytu na tańszy i zmniejszenie wysokości miesięcznych rat.

Po piąte: jeśli karta kredytowa z polskiego banku, to raczej toksyczna. Karty kredytowe są, jak wiadomo, najtańszym możliwym finansowaniem w przypadku ich rozsądnego używania (czyli spłacania długów najdalej w ciągu miesiąca od otrzymania wyciągu z zakupów). Wtedy de facto płacimy pieniędzmi banku i jest to darmowy kredyt. Bezpieczna karta kredytowa to taka z niskim limitem, nieprzekraczającym jedno-, dwukrotności wpływów (np. wynagrodzenia). Wtedy nie jest to usługa kredytowa, tylko zabezpieczająca płynność. Niestety, takich kart banki nie chcą wydawać. Karty z limitami do 10 000 zł to tylko 25% wszystkich.

Jedyne szybko rosnące pod względem nowej sprzedaży karty kredytowe to te z limitami od 20 000 zł w górę (a najszybciej rosną te z limitami ponad 35 000 zł). Wśród wszystkich wydanych kart te z limitami powyżej 35 000 zł stanowią już 25%. Karty z tak wysokim limitem z dużym prawdopodobieństwem są narzędziem „wiecznego kredytu”, a nie zarządzania płynnością. Szkoda, że właśnie takie banki najbardziej lubią wydawać.

Tak kupuje się bilet do bankructwa

Po szóste: dwie trzecie posiadaczy chwilówek jest w pętli zadłużenia (300 000 osób). Z danych BIK wynika, że 437 000 osób w 2025 r. skorzystało z krótkoterminowych pożyczek pozabankowych, tzw. chwilówek (z terminem spłaty do 60 dni). Średnio taki klient w ciągu całego roku zaciągnął 10,2 pożyczki krótkoterminowe. Czy rolował je, bo jest w pętli zadłużenia. Pocieszające jest to, że nieco ponad jedna trzecia – z tego niecałego pół miliona klientów – to ci, którzy w ciągu roku mieli zaciągnięte najwyżej dwie „chwilówki”, co oznacza, że nie uzależnili się od tej usługi. Nie jest to gwarancją, że nie znaleźli się w pętli długów, ale przynajmniej nie ma pewności, że w niej są.

Dla porównania: wśród klientów długoterminowych (niechwilówkowych) pożyczek bankowych – a było ich w zeszłym roku 437 000 – takich osób, które w skali roku miały więcej niż dwa kredyty, było raptem 20%. A więc tylko co piąty klient długoterminowych kredytów konsumpcyjnych to taki z potencjałem, żeby wylądować w klasycznej spirali długów. Czy w sytuacji, w której każdy kolejny kredyt jest coraz wyższy i coraz droższy.

Po siódme: co czwarty klient pożyczek-chwilówek w ciągu roku przestaje spłacać dług. W przypadku pożyczek pozabankowych o nieco dłuższym okresie spłaty ten wskaźnik wynosi 13,5%, czyli jest z grubsza o połowę niższy. Nie zmienia to faktu, że pożyczka pozabankowa – ze szczególnym uwzględnieniem chwilówki – z dużym prawdopodobieństwem jest wrotami do bankructwa. Nic dziwnego – wysokie oprocentowanie i krótki termin – to przepis na kłopoty, zwłaszcza jeśli ktoś ma niskie dochody (a tacy klienci mają). Krótko pisząc, z niecałego pół miliona „chwilówkowiczów” co najmniej jedna czwarta to bankruci.

Po ósme: co czwarta odroczona płatność przekształca się w kredyt. Już co najmniej 1,7 mln Polaków korzysta z odroczonych płatności za zakupy, czyli tzw. BNPL. Co do zasady są to niewielkie transakcje (przeciętnie 176 zł, połowa jest poniżej 100 zł), więc nie grożą bankructwem, a większość z odroczonych płatności jest spłacanych w wyznaczonym terminie. Ze statystyk BIK wynika, że tylko niecałe 25% odroczonych płatności kończy się konwersją w oprocentowane (przeważnie wysoko) pożyczki ratalne. Tylko, a może aż 25%? Biorąc pod uwagę naturę tych usług (czyli to, że mają tylko odraczać płatność na chwilę bez oprocentowania) nie wiem, czy to tak mało.

———————————

OGLĄDAJ TEŻ WTORKOWY MAGAZYN:

———————————

OGLĄDAJ TEŻ MĄDRE ROZMOWY:

———————————

CZYTAJ TEŻ:

———————————-

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

———————————

zdjęcie tytułowe: Pixabay