Bardzo ciekawy (i w sumie zagadkowy) komunikat pojawił się na stronie banku ING. Wynika z niego, że podczas aktualizacji oprocentowania kredytów hipotecznych bank nie będzie stosował zapisu mówiącego o dolnym progu oprocentowania kredytów. Z jakiego powodu bank opublikował takie ogłoszenie, choć przecież nie zapowiada się, by stopy procentowe w Polsce stały się ujemne?

Bank napisał w oświadczeniu opublikowanym na swojej stronie internetowej, że nowa zasada dotyczy wszystkich umów dotyczących dowolnego kredytu lub pożyczki hipotecznej zawartych pomiędzy 17 sierpnia 2015 r. a 29 września 2025 r. A więc z grubsza wszystkich kredytów zmiennoprocentowych, których bank udzielił w ciągu ostatnich 10 lat. Oczywiście pod warunkiem, że w danej umowie znalazło się postanowienie dotyczące dolnego progu oprocentowania.

- Bezpieczne lokowanie pieniędzy: na bankach świat się nie kończy. Jakie są możliwości „parkowania” pieniędzy poza bankami? [POWERED BY UNIQA TFI]

- „Kredytówka” bez kruczków? Jakie cechy powinna mieć karta kredytowa jako źródło awaryjnej płynności? I czy ta karta „dowozi”? [POWERED BY UNICREDIT]

- Jak powinno być ustalane „sprawiedliwe” oprocentowanie pieniędzy, które trzymamy w bankach? I dlaczego to my musimy o to walczyć? [POWERED BY TRADE REPUBLIC]

Co to za komunikat? O co chodzi z tą klauzulą? Pisałem już o niej w „Subiektywnie o Finansach” kilka lat temu. Gdy stopy procentowe zaczęły niebezpiecznie zbliżać się do zera, niektóre banki zaczęły wpisywać klientom do umów zapisy, które miały zabezpieczyć bank przed ujemnym oprocentowaniem kredytu. A więc przed sytuacją, że klient ma kredyt, ale to bank płaci klientowi oprocentowanie. Co prawda Prawo bankowe stanowi, że kredyt jest umową odpłatną (a więc teoretycznie taka sytuacja nie mogłaby mieć miejsca), ale dodatkowa klauzula miała to zagwarantować.

Zastanawiający komunikat banku do kredytobiorców

Ujemne oprocentowanie się zdarza na rynku obligacji. Np. stopy procentowe w Szwajcarii bywały w przeszłości ujemne. Podobnie było w Japonii przez długie lata. Posiadacze obligacji dopłacali do ich posiadania, a i tak się cieszyli, bo kraje z ujemnymi stopami procentowymi zwykle nie mają też inflacji, zaś ich waluty się umacniają. Dopłaca się więc do obligacji, ale kapitał jest de facto chroniony.

W przypadku Polski to się nie zdarzyło, choć mieliśmy w 2020 r. stopę procentową na poziomie 0,1%. Gdyby spadła poniżej zera, a w ślad za nią ujemny zacząłby być wskaźnik WIBOR, banki musiałyby klientom nie tyle dopłacać do kredytu, ile zarabiałyby na kredycie mniej, niż wynosiła ustalona w umowie marża. A więc kredyt miałby niepełną rentowność (bo formalnie to marża jest zyskiem banku z tytułu udzielenia kredytu klientowi). Dziś Bank ING deklaruje, że nie będzie stosował tej zasady od najbliższej aktualizacji oprocentowania kredytów. Komunikat mówi:

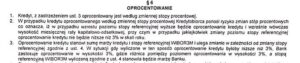

„Oświadczamy, że podczas aktualizacji oprocentowania umów o produkt hipoteczny (kredyt budowlano-hipoteczny, kredyt hipoteczny oraz pożyczkę hipoteczną) zawartych między nami a klientem nie będziemy stosować postanowienia dotyczącego dolnego progu oprocentowania zapisanego w umowie. Zgodnie z tym postanowieniem, kiedy wskaźnik referencyjny stosowany w umowie (WIBOR lub WIRON) przyjmie wartość zero lub ujemną, oprocentowanie kredytu miało być równe wysokości marży banku”.

Co ten komunikat oznacza w praktyce? Kiedy wskaźnik referencyjny z umowy kredytowej stanie się ujemny, to bank uwzględni taką wartość ujemną po najbliższej aktualizacji oprocentowania kredytu. A więc w nowym harmonogramie może być umieszczone oprocentowanie niższe od marży kredytu. Klient nie będzie musiał się o to ubiegać, choć w umowie być może nadal będzie miał tę klauzulę, która mówi, że „WIBOR umowny” nie może być ujemny.

Zapewne przy okazji aneksowania umów kredytowych z klientami – przy dowolnej okazji, która się nadarzy – klauzula minimalnego oprocentowania będzie też usuwana z umów, ale dopóki to nie nastąpi, bank po prostu nie będzie takiego zapisu stosował (nie chcąc natychmiast wymieniać wszystkich umów).

Ten komunikat może nieco dziwić, bo po pierwsze większość umów zawieranych w ostatnich latach przez ten bank – podobnie jak przez inne – ma już i tak okresowo stałe oprocentowanie. A po drugie umowy zmiennoprocentowe raczej nie są zagrożone oprocentowaniem tak niskim, że „zjadałoby” marżę.

Dziś stopa procentowa NBP wynosi 4%, inflacja jest na poziomie 2,4%, a wskaźnik WIBOR 3M ma wartość 3,94%, zaś wskaźnik WIRON 3M (bank ING przez jakiś czas używał też kredytów opartych na wskaźniku WIRON) jest w okolicach 3,5%. Żaden z nich raczej w przewidywalnej przyszłości poniżej zera nie spadnie.

Ostrożność procesowa?

O co więc chodzi? Niewykluczone, że bank z jakichś przyczyn doszedł do wniosku, że ta klauzula w umowach jest „ryzykowna”, a więc może być wykorzystana przez prokonsumenckich prawników jako element argumentacji, iż bank podsunął klientowi umowę niesymetryczną. A więc jeśli WIBOR jest wysoko, to nie istnieje żaden maksymalny poziom oprocentowania kredytu, zaś jeśli WIBOR jest poniżej zera, to bank jest chroniony przed stratami z tego tytułu i przerzuca te koszty na klienta.

Problem może nie być błahy, bo ta klauzula była kwestionowana przez Urząd Ochrony Konkurencji i Konsumentów i uznawana za abuzywną. Gdyby bank znalazł się w sporze z klientem i padłby argument, że umowa oparta na stawce WIBOR jest niesprawiedliwa, to bank mógłby argumentować, że tego zapisu nie stosuje i że dokonał publicznego zobowiązania w tym zakresie.

Co prawda nie znosi to zarzutu, że konstrukcja umowy była od początku wadliwa, ale sądzę, że za publikacją komunikatu dotyczącego niestosowania klauzuli minimalnego oprocentowania stoi coś więcej niż konieczność przygotowania się przez bank na scenariusz, w którym rynkowe stopy procentowe w Polsce staną się ujemne. To taki komunikat z ostrożności procesowej (a może już nie tylko z ostrożności)?

W przeszłości banki wpisywały klientom do umów kredytowych rzeczy jeszcze gorsze. Kilka lat temu klienci Banku Millennium znaleźli w umowie dodatkową klauzulę, która… blokowała minimalną stopę oprocentowania na poziomie 3%, nawet jeśli z „algorytmu” wynika, że oprocentowanie powinno być niższe.

Gdy stopy procentowe spadły niemal do zera, zaś wskaźnik WIBOR 3M nie przekraczał poziomu 0,25%, klienci mający wpisaną w umowie marżę banku na poziomie 1,5 punktu procentowego zaczęli się zastanawiać, dlaczego oprocentowanie ich kredytu nie wynosi 1,75%, tylko dużo więcej. A konkretnie oprocentowanie wynosiło 3%, bo to był w umowie poziom minimalny.

Bank, który umówił się z kredytobiorcą, że będzie na nim zarabiał 1,5%, osiągał dodatkowy dochód z podwyższonej marży – zarabia 2,75%. Czy to sprawiedliwe? Czy istnieje jakiekolwiek uzasadnienie takiej sytuacji? Oczywiście klienci taką umowę podpisali – a działo się to przeważnie w latach, gdy oprocentowanie kredytów złotowych wynosiło najmarniej 5–6% w skali roku i nikomu się nie śniło, że mogłoby wynosić np. 1,75% – i protestów nie wnosili. Ale ci, których przygody opisywałem, poszli do sądu i najpewniej wygrali.

——————————

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

———————————

ZNAJDŹ SUBIEKTYWNOŚĆ W SOCIAL MEDIACH

Jesteśmy nie tylko w „Subiektywnie o Finansach”, gdzie czyta nas ok. pół miliona realnych odbiorców miesięcznie, ale też w mediach socjalnych, zwanych też społecznościowymi. Tam krótkie spostrzeżenia o newsach dotyczących Twoich pieniędzy. Śledź, followuj, bądź fanem, klikaj, podawaj dalej. Twórzmy razem społeczność ludzi troszczących się o swoje pieniądze i ich przyszłość.

>>> Nasz profil na Facebooku śledzi ok. 100 000 ludzi, dołącz do nich tutaj

>>> Samcikowy profil w portalu X śledzi 26 000 osób, dołącz do nich tutaj

>>> Nasz profil w Instagramie ma prawie 11 000 followersów, dołącz do nich tutaj

>>> Połącz się z Samcikiem w Linkedin jak 26 000 ludzi. Dołącz tutaj

>>> Nasz profil w YouTube subskrybuje 12 000 widzów. Dołącz do nich tutaj

>>> „Subiektywnie o Finansach” jest już w BlueSky. Dołącz i obserwuj!

——————————-

ZAPLANUJ ZAMOŻNOŚĆ Z SAMCIKIEM:

ZAPLANUJ ZAMOŻNOŚĆ Z SAMCIKIEM:

Myślisz, że nie masz szans na żywot rentiera? Że masz za mało oszczędności? Że za mało zarabiasz? Że nie umiał(a)byś dobrze ulokować pieniędzy, gdybyś je miał(a)? W tym e-booku pokazuję, że przy odrobinie konsekwencji, pomyślunku i, posiadając dobry plan, niemal każdy może zostać rentierem. Jak bezboleśnie oszczędzać, prosto inwestować i jak już teraz zaplanować swoje rentierstwo – o tym jest ten e-book. Praktyczne rady i wskazówki. Zapraszam do przeczytania – to prosty plan dla Twojej niezależności finansowej. Polecam też trzy inne e-booki: o tym, jak zrobić porządek w domowym budżecie i raz na zawsze wyjść z długów, jak bez podejmowania ryzyka wycisnąć więcej z poduszki finansowej i jak oszczędzać na przyszłość dzieci.

——————————-

ZOBACZ SUBIEKTYWNE ROZMOWY:

„Subiektywnie o Finansach” jest też na Youtube. Raz w tygodniu duża rozmowa, a poza tym komentarze i wideofelietony poświęcone Twoim pieniądzom oraz poradniki i zapisy edukacyjnych webinarów. Koniecznie subskrybuj kanał „Subiektywnie o Finansach” na platformie Youtube

zdjęcie tytułowe: