Jaki prezent kupić bliskim pod choinkę, by nie tylko sprawił radość w Wigilię, ale i stał się źródłem zysku w przyszłości? Prezent atrakcyjny, ale i zyskujący, a nietracący z czasem na wartości – zamiast kolejnego gadżetu, który szybko wyląduje na dnie szuflady. Da się? Oto lista mądrych prezentów pod choinkę, które… mogą zyskiwać na wartości!

Co roku ten sam ból: co kupić bliskim pod choinkę, żeby prezent miał sens? Jeśli frustruje Cię wizja wkładania pod choinkę kolejnych perfum, książek czy skarpet, a szukasz mądrych prezentów pod choinkę, ten tekst jest dla Ciebie. Podrzucam kilka pomysłów na to, czym obdarować bliskich, by mieli i radość i pożytek finansowy w przyszłości. Nie ma nic fajniejszego niż obserwować jak dzięki Twojemu prezentowi ktoś się bogaci, zamiast biednieć.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Piękny i „twardy” pieniądz: na liście prezentów pod choinkę?

Oczywiście najprostsze rozwiązania to koperta z szeleszczącymi banknotami lub jeszcze mniej spektakularna wpłata na konto oszczędnościowe. Choć niejeden nastolatek na wieść o zasileniu konta ucieszy się bardziej niż z kolejnej wody kolońskiej. Ale żeby ta wpłata mogła mieć aspekt „inwestycyjny” konto musiałoby być dobrze oprocentowane.

Polecałbym konto oszczędnościowe IKO w Toyota Banku, to jedyne w Polsce konto oszczędnościowe oprocentowane wskaźnikiem WIBOR 3M (a więc w pełni uczciwe). Tylko nie da się założyć komuś konta oszczędnościowego zaocznie, więc aspekt niespodzianki pryska. Podobny mankament dotyczy zresztą obligacji skarbowych, które też mogłyby być ciekawym, zyskującym na wartości prezentem, ale po pierwsze nie można ich kupić dla kogoś, a po drugie – nie mają materialnej „powłoki”.

Co najwyżej można byłoby samodzielnie narysować laurkę-certyfikat i wręczyć obdarowanemu razem z loginem i hasłem do konta, na którym są przechowywane. Niestety, byłoby to potrójnie ryzykowne i niewygodne. Po pierwsze regulamin inwestowania w obligacje zabrania udostępniania komuś danych dostępowych do konta (a inwestycja musiałaby być na nasze nazwisko). Po drugie pieniądze z obligacji muszą wrócić na ten sam rachunek bankowy, z którego zostały nadane (czyli nasz, a nie obdarowanego).

Po trzecie wreszcie dostęp do konta obligacji skarbowych w czasie inwestycji obwarowany jest nie tylko loginem i hasłem, ale też każdorazowo kodem jednorazowym wysyłanym na smartfon klienta (czyli nasz). Zatem obdarowany nie ma możliwości ani być właścicielem obligacji, ani nie może ich „podglądać” w okresie inwestycji, ani nie może przyjąć przelewu po zakończeniu inwestycji. Bardzo proszę włodarzy obligacji skarbowych, żeby wreszcie przygotowali „kolekcjonerską”, „prezentową” wersję takiej inwestycji.

Szukając materialnej formy pieniądza, która może być „inwestycją” trzymającą wartość, zastanowiłbym się nad sprezentowaniem… gotówki, ale w twardej walucie, np. franków szwajcarskich. To mógłby być dość ciekawy prezent, bo franki są pięknymi banknotami, a jednocześnie to pieniądz, który w zasadzie nie traci na wartości. W Szwajcarii inflacja jest minimalna, a z naddatkiem rekompensuje ją wzrost wartości franka szwajcarskiego względem innych walut. Zatem to pieniądz, który – po przeliczeniu na złote – może zyskiwać na wartości. Przekazanie obcej waluty daje też pewną szansę, że obdarowany od razu jej nie wyda.

Koperta wielu ucieszy, przelew na konto oszczędnościowy być może też, a franki szwajcarskie nie są brzydkie, ale jednak ktoś może uznać, że dość mało polotu i ciepła jest w takich podarkach (choć franki szwajcarskie moim zdaniem są bardzo „ciepłe” i fantazyjne). Warto więc poszukać też innych opcji. Być może poznać dobrze marzenia i gusta osoby potencjalnie obdarowywanej prezentem. A potem zobaczyć co w danej „branży” zyskuje na wartości.

Klocki Lego lepsze niż akcje?

Zacznę od pomysłu, który może wydać się zaskakujący i pewnie nie wpadlibyście nań myśląc o prezencie, który może zyskiwać na wartości. Otóż jednym z najciekawszych prezentów „inwestycyjnych”, jakie można podarować na gwiazdkę, jest… limitowany zestaw klocków Lego. Limitowany, czyli rzadki, można powiedzieć, że „kolekcjonerski”.

Uwierzcie, że średnie roczne stopy zwrotu z inwestycji w rzadkie zestawy klocków wahają się w granicach 10-15%. Według badania przeprowadzonego przez ekonomistów z Uniwersytetu HSE w Moskwie, analizującego zachowanie ponad 2 300 zestawów Lego z lat 1987-2015, średnia roczna stopa zwrotu wyniosła 11% (8% po uwzględnieniu inflacji), co przewyższyło zwroty z akcji czy obligacji! Nowsze badanie portalu Brickfact pokazało średnią roczną stopę zwrotu w wysokości 15,6% w okresie 2011-2023.

Trzeba jednak pamiętać o kilku istotnych sprawach. Owszem, klocki Lego mogą być atrakcyjną alternatywą dla tradycyjnych aktywów, ale to zależy od takich czynników jak rzadkość zestawu, stan opakowania czy popyt na rynku wtórnym. Właściwie jako inwestycję można traktować tylko limitowane zestawy (jak Lego Ideas 21310 Old Fishing Store, który w latach 2017 – 2024 osiągnął 21,4% średniego rocznego wzrostu wartości).

Jest tylko jedno „ale”. Żeby takie klocki zyskiwały na wartości, muszą pozostać nienaruszone, w oryginalnym opakowaniu. Trochę to przypomina sytuację z alkoholami inwestycyjnymi, które zyskują na wartości tylko do momentu, w którym się je otworzy. „Używany” traci wszelką wartość kolekcjonerską. No i to w przypadku klocków to też jest duży problem, bo właściwie dochodzimy do konkluzji, że najlepiej kupić dwa takie zestawy – jeden do zabawy, a drugi do szafy…

Zestaw Lego Icons – Star Trek: U.S.S. Enterprise NCC-1701-D (399 dolarów)

Źródło: lego.com

Złota moneta, rysunek lub obraz na liście prezentów pod choinkę?

Jednym z najbardziej oczywistych prezentów pod choinkę, które mogą być inwestycją, jakie można komuś podarować, jest złota (lub ewentualnie srebrna, więc tańsza) moneta. Do kruszcu chyba nie musimy nikogo przekonywać – ma za sobą tysiące lat historii, a od kilku lat trwa na tym rynku wielka hossa. Złota moneta ma tę zaletę, że łatwo ją schować i transportować, a trudno zniszczyć czy uszkodzić. A przede wszystkim – złoto utrzymuje wartość pieniądza i można tę wartość „zaparkować” na lata, by obdarowany mógł z niej skorzystać wtedy, gdy będzie miał na to dobry pomysł.

Złote monety generalnie dzielą się na bulionowe i kolekcjonerskie. Pierwsze mają wartość kruszcu i są bite na masową skalę, a drugie – bite są w ograniczonych nakładach, w seriach tematycznych i w teorii mają dawać dodatkową wartość artystyczną czy historyczną. Jednak trzeba umieć dobrze wybrać, o czym pisaliśmy w „Subiektywnie o Finansach”. Polecam postawić na monety bulionowe.

Koszt popularnego Krugerranda o wadze jednej uncji to ok. 15 000 zł. Sporo jak na prezent pod choinkę, ale są też monety pół- czy ćwierćuncjowe. Są też malutkie sztabki złota, które są w zasięgu finansowym wielu z nas. Jeden gram złota (takie sztabki też można kupić to wydatek rzędu 600-700 zł).

Krugerrand ¼ uncji

Źródło: realkrugerrand.com

Być może dobrą alternatywą będzie sztabka srebra. Spektakularnie wyglądająca, pięknie zdobiona sztabka srebra o wadze 10 uncji będzie kosztowała mniej więcej 3 000 zł (uncja srebra kosztuje teraz na światowych giełdach ok. 60 dolarów, czyli jakieś 220 zł). Można kupić też mniejszą porcję srebra w sztabce i chyba jest to dość popularny prezent, bo w wielu sklepach z kruszcami najładniejsze sztabki są już wykupione.

Dzieło sztuki to też prezent z klasą. I może zyskiwać na wartości w przyszłości. Taki zakup cieszy oko, zdobi ścianę, a i może okazać się intratną lokatą. To oczywiście nie jest łatwe, by kupić takie dzieło, które na bank będzie drożało, jednak eksperci z rynku sztuki są zgodni, że prace na papierze stworzone przez polskich malarzy z kanonu wciąż są lekko niedowartościowane w stosunku do tego, jak wyceniane są obrazy olejne.

Np. szkic Jana Matejki, przedstawiający mistrza szabli, brutalnego hetmana kozackiego, ulubieńca Bohdana Chmielnickiego, tani nie jest (ok. 30 000 zł), ale to raczej pewna inwestycja. Można też spróbować odwiedzić jedną z dużych galerii i kupić coś tańszego, od mniej renomowanego, młodego twórcy. Oczywiście nie ma żadnej pewności, że autor obrazu wyrośnie na klasyka, którego obrazy będą warte setki tysięcy złotych, ale może…

Jan Matejko, „Zołotareńko”

Źródło: sztuka.agraart.pl

Jeśli mamy duży budżet prezentowy, to można pokusić się o zakup obrazu akrylowego lub olejnego. Co wybrać? Warto „upolować” żyjącego klasyka. Nieżyjący członkowie polskiego Panteonu malarstwa to bardzo duży wydatek (aż strach sprawdzać ceny olejów Jacka Malczewskiego czy Leona Wyczółkowskiego), jednak ktoś, kto jest ceniony już za życia, raczej po śmierci ceniony być nie przestanie. Jednym z takich malarzy może być Leon Tarasewicz – znany i ceniony abstrakcjonista, profesor sztuk plastycznych, nauczyciel akademicki. Ale to też nie będzie tani prezent.

Nie każdy ma 30 000 zł na prezent pod choinkę (choć mam nadzieję, że wśród czytelników „Subiektywnie o Finansach” takie osoby są). Generalnie jednak obrazy są na liście tych prezentów pod choinkę, które mogą uchodzić za przynajmniej potencjalną inwestycję. Im niższa cena obrazu, czy rysunku, tym większe ryzyko, że tak się nie stanie (bo tym mniej rozpoznawalny jest autor), ale przynajmniej jest jakaś szansa. W przypadku zakupu skarpetek, elektroniki, kosmetyków (czasem też dość drogich) czy innych rzeczy tracących na wartości – takiej szansy nie ma.

Na obraz młodego, ale już jakośtam rozpoznawalnego artysty trzeba wydać od „dużych” kilkuset złotych do 2 000 zł. Umówmy się, że to nie jest tani prezent i raczej ucieszy tylko osobę, która ceni sztukę i się nią cieszy, ale jeśli chcemy komuś sprawić radość i dać coś, co zawsze będzie miało wartość – być może taki obraz czy rysunek jest jakimś pomysłem.

OBEJRZYJ TEŻ TO:

Damska torebka jako prezent czy inwestycja? A zegarek?

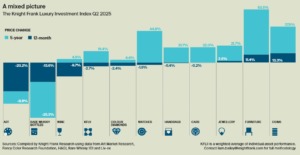

No to teraz coś dla Pań. Czy duże pieniądze przeznaczone na zakup torebki muszą być pieniędzmi „wyrzuconymi w błoto”? Niekoniecznie. Dowodzi tego historia cen torebek z serii Birkin marki Hermès. Badania wskazują, że torebki Birkin zyskują na wartości średnio po 14,2% rocznie – wynika z obliczeń portalu Privé Porter. Według obliczeń firmy doradczej Knight Frank, licząc od drugiego kwartału 2025 r., w ciągu pięciu lat indeks torebek urósł o 21,7%. Torebki okazały się lepszą inwestycją niż sztuka, wino czy diamenty.

Sporymi zaletami torebek jako aktywa jest to, że nie generują kosztów, łatwo je transportować i są dość trwałe. Oczywiście, jako że są produktami skórzanymi, potrzebna jest im co jakiś czas porządna konserwacja. Generalnie jednak, można je nawet przechowywać przez gros czasu w szafie i nic im się nie stanie. A dla wielu Pań wyjęcie jej z czeluści garderoby choć raz w roku i zabranie na zabawę sylwestrową będzie zapewne przyjemnym przeżyciem.

Notowania Knight Frank Luxury Investment Index

Źródło: knightfrank.com

Owszem, szczęśliwi czasu nie liczą, ale będą jeszcze szczęśliwsi, jeśli będą posiadać piękny i drogi zegarek, który może nawet zyskiwać na wartości. W ostatnich pięciu latach inwestycja w wysokiej klasy czasomierze mogła przynieść blisko 45% zwrotu. A jakie marki zegarków mają walor inwestycji? Omega lub Rolex to duża szansa na zysk, ale za cenę słonego wydatku – cena takiego zegarka może sięgać dziesiątek tysięcy złotych. W latach 2010-2025 średnia cena zegarków Rolex wzrosła z 2 050 dolarów do 13 426 dolarów – wedle obliczeń Bob’s Watches.

10 marek zegarków, które najlepiej utrzymały wartość w latach 2019–2024

Źródło: chrono24.com

Oczywiście, nie tylko Omega i Rolex mogą mieć aspekt inwestycyjny, ale nie da się ukryć, że raczej nie będą go miały zegarki kosztujące kilkaset złotych. Ale takie za kilka tysięcy złotych (a to już – w przypadku dość zamożnych Świętych Mikołajów – nie jest kwota niemożliwa do wysupłania) może być swego rodzaju inwestycja. Ważne, żeby marka zegarka była rozpoznawalna i to daje takiemu prezentowi jakiś aspekt inwestycyjny.

Najważniejsze jest jednak to, żeby zrobić listę prezentów pod choinkę i mieć czas kupić je w dobrej cenie, bez pośpiechu, bez paniki, bez sklepowych sprzedawców na plecach i bez marketingowców atakujących umysł. Takich zakupów Wam życzę.

CZYTAJ TEŻ O PREZENTACH:

Czytaj też: Grudniowy zawrót głowy. Jak rozsądnie przygotować się finansowo do świątecznych zakupów?

——————————-

ZAPISZ SIĘ NA NEWSLETTERY

ZAPISZ SIĘ NA NEWSLETTERY

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

——————————

Źródło okładki: Unsplash