Francja ma nowego premiera, Dzień po tym, jak François Bayrou – po zaledwie dziewięciu miesiącach sprawowania funkcji – nie uzyskał wotum zaufania w parlamencie, prezydent Emmanuel Macron wskazał nowego szefa rządu. Ale czy francuskie elity polityczne są w stanie uzgodnić wspólny program dla kraju, który już niedługo może popaść w prawdziwe tarapaty finansowe? Czy nowy premier uchroni Francję przed chaosem, który mógłby rozlać się na całą Europę? Wkrótce się przekonamy, ale warto zapiąć pasy. Widmo kryzysu zadłużenia krąży nad Europą, a agencje ratingowe już ostrzą kły

To już siódmy z kolei premier w czasie prezydentury Macrona, i trzeci pozbawiony większości w Zgromadzeniu Narodowym, wyłonionym po przedterminowych wyborach w 2024 roku. Teraz premier musi udowodnić, że ma poparcie w parlamencie, a o to będzie bardzo trudno.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Francja nie chce oszczędzać, choć powinna

Dotychczasowy premier Bayrou musiał odejść, ponieważ naraził się deputowanym z lewej i prawej strony sceny politycznej swoimi planami uzdrowienia finansów publicznych. To już drugi po wyborach sprzed ponad roku rząd, który upada z powodu proponowanych oszczędności budżetowych. Na cięcia wydatków nie ma zgody ani większości parlamentarnej, ani większości Francuzów. Bayrou proponował w projekcie przyszłorocznego budżetu m.in. 33,8 mld euro cięć budżetowych, zejście z deficytem do 4,6% PKB, zmniejszenie liczby świąt wolnych od pracy o dwa dni, możliwość rezygnacji z piątego tygodnia urlopu.

Francja za dużo wydaje, a jej zadłużenie sięga już 114% PKB. Coroczne deficyty budżetowe sięgają ostatnio ponad 6% PKB, czyli ponad dwukrotnie więcej niż to jest dopuszczalne w strefie euro. Na reformy budżetowe, które kojarzone są nad Sekwaną głównie z pogorszeniem poziomu życia i warunków pracy Francuzów, nie ma jednak zgody głównych sił politycznych we francuskim parlamencie, czy to z lewej, czy z prawej strony. To przesądziło o wyniku głosowania nad wotum zaufania dla rządu Bayrou.

Jak rozwiązać obecną patową sytuację? Prezydent błyskawicznie powołał nowego premiera, którym został 39-letni Sébastien Lecornu, młody ale doświadczony polityk z obozu prezydenckiego, wierny współpracownik Macrona od 2017 roku, znany z zainicjowania wielkich debat politycznych organizowanych w 2018 roku dla uspokojenia nastrojów społecznych po wygaśnięciu ruchu żółtych kamizelek. Od 2022 roku w ostatnich czterech gabinetach sprawował funkcję ministra obrony, również w rządzie, który właśnie upadł.

Bycie zaufanym politykiem prezydenta niewiele jednak obecnie znaczy we francuskim parlamencie. Prezydent notuje rekordy niepopularności, a jego ugrupowanie skurczyło się do niewielkiego centrum, które musi paktować albo z lewicą, albo z prawicą dla przeprowadzenia jakiejkolwiek zmiany. Kolejni premierzy kierują rządami mniejszościowymi i w każdej chwili mogą zostać przez opozycję postawieni do kąta. Nominowanie premiera to przywilej prezydenta, jednak to, czy Sébastien Lecornu zdoła przekonać do siebie deputowanych, to zupełnie inna sprawa.

Czy francuskie elity polityczne są w stanie uzgodnić wspólny program dla kraju, który już niedługo może popaść w prawdziwe tarapaty finansowe? Na razie wydaje się to wątpliwe. Wystarczy posłuchać dyskusji polityków z różnych ugrupowań, którzy nawet w chwilę po nominowaniu nowego premiera twardo domagają się rozpisania nowych wyborów i rezygnacji z funkcji skrajnie niepopularnego prezydenta. Niestety, nie ma w obecnym parlamencie większości zdolnej do rządzenia. A prezydent boi się ogłaszać nowych wyborów, bo wygrałaby je partia Marine le Pen.

Upadł rząd, niech żyje rząd…, ale jak długo pożyje?

Obserwatorzy francuskiej sceny politycznej zastanawiali się po upadku rządu Bayrou, co w nowej sytuacji zrobi prezydent. Czy wskaże nowego premiera, czy rozpisze nowe wybory. To drugie rozwiązanie wiązałoby się zapewne z ryzykiem wygranej partii Marine le Pen, czego prezydent za wszelką cenę chciałby uniknąć. Wybrał więc rozwiązanie najprostsze – wskazał nowego premiera. Czy młody, ale doświadczony już w trudnych czasach, polityk będzie miał możliwość podejmowania odważnych decyzji, czy zajmie się głównie administrowaniem Francją, żeby przeciągnąć w czasie erozję władzy prezydenta Macrona?

„Administrowanie” to nieprzypadkowe słowo. Od kilku lat kolejne francuskie rządy nie są zdolne do realizacji żadnych poważniejszych projektów, ponieważ ugrzęzły w mniejszościowym systemie władzy prezydenta pozbawionego poparcia. Ostatnim wielkim projektem przeprowadzonym dla ratowania finansów publicznych była reforma emerytalna, którą Emmanuel Macron musiał wprowadzić prezydenckim dekretem, bo parlament solidarnie sprzeciwił się zmianom.

Mimo upływu już 3 lat ten policzek wymierzony francuskiemu parlamentaryzmowi wciąż jest żywo odczuwany przez opozycję, która – czy to z lewa, czy z prawa – wywiesza na sztandarach plany odwrócenia tej reformy i przywrócenia poprzedniego wieku emerytalnego. Reformy budżetowe Michela Barniera i François Bayrou, mimo że ogłaszane jako niezbędne minimum, nie miały szans na realizację, bo drastycznie zmienił się układ sił w parlamencie i mocno osłabiła się pozycja prezydenta. Kolejny rząd, żeby przetrwać, musiałby schować reformatorskie ambicje głęboko do szuflady.

Upadek François Bayrou był przewidywany od połowy sierpnia nie tylko przez analityków politycznych, ale i przez rynki finansowe. Nowy premier musi jak najszybciej przygotować swój projekt budżetu na 2026 rok. I nie tylko przygotować, ale także mieć na tyle siły politycznej, żeby doprowadzić do jego uchwalenia i wprowadzenia w życie. Jednak z obecnego rozkładu sił politycznych i tego, jak głosowali deputowani nad wotum zaufania wynika, że poparcie dla kolejnych budżetowych projektów może nie być łatwe. Po obu stronach stoją dwie skrajne koalicje – lewicowa i prawicowa, od których zależy los każdego rządu.

Ale nawet środek sceny politycznej nie jest jednorodny. Deputowani popierający prezydenta należą do kilku odrębnych partii i partyjek i nawet wśród nich znaleźli się zwolennicy usunięcia Bayrou. Każdy kolejny rząd skazany jest na dryfowanie. To sygnał dla rynków finansowych, że Francja może nie znaleźć siły, żeby zacząć skutecznie naprawiać swoje finanse publiczne. A stają się one coraz większym ciężarem, szczególnie jeśli chodzi o koszty obsługi długu.

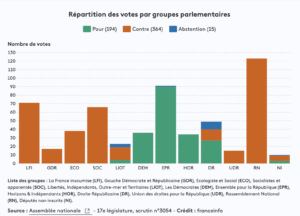

To rozdrobnienie sceny politycznej widać na grafice portalu FranceInfo. Kolor zielony to poparcie dla prezydenta. Kolor pomarańczowy – to ugrupowania przeciwne wotum zaufania. Nawet w centrum znaleźli się deputowani głosujący przez rządowi.

To już piąty premier Francji w ciągu dwóch lat

Dynamika polityczna we Francji znacznie przyspieszyła w ciągu ostatnich dwóch lat. Momentem przełomowym były przedterminowe wybory parlamentarne zarządzone przez prezydenta po wygranych przez ugrupowanie Marine le Pen wyborach do Parlamentu Europejskiego. Wybory miały potwierdzić dominującą pozycję obozu prezydenckiego na scenie politycznej i umocnić władzę prezydenta. Stało się jednak inaczej. Większość prezydencka w Zgromadzeniu Narodowym została rozbita w proch, a pozycja prezydenta zanurkowała. Do końca kadencji pozostały mu jednak jeszcze dwa lata.

Już za miesiąc Zgromadzenie Narodowe powinno rozpocząć pracę nad budżetem na 2026 rok, czyli budżetem, którego założenia zostały właśnie rozbite w proch po upadku rządu Bayrou. Wrzesień to również miesiąc zapełniony strajkami, w tym – na 10 i 18 września planowane są strajki generalne. Kalendarium strajków tu.

Tymczasem Emmanuel Macron bije rekordy… niepopularności. Wskaźnik poparcia dla prezydenta we wrześniu – w sondażu ośrodka badań politycznych Elabe dla prestiżowego dziennika ekonomicznego Les Echos – spadł do zaledwie 17%. Prezydent ma jednak ogromne ambicje do odgrywania międzynarodowej roli, szczególnie na forum europejskim i euroatlantyckim, w tym – w negocjacjach nt. zakończenia wojny w Ukrainie. Sprawy zewnętrzne wyraźnie ostatnio wygrywają z wolą rozwiązywania problemów wewnętrznych. Nie rokuje to dobrze kolejnym rządom i ewentualnym reformom.

Teraz kolej na piątego premiera od 2024 roku, a siódmego w czasie trwania prezydentury Macrona. To swoisty rekord V Republiki, który pokazuje infografika przygotowana przez europejski portal Politico. Maksimum gabinetów zarówno prawicowych jak i lewicowych prezydentów to trzy nazwiska premierów i raczej stabilna sytuacja rządu.

Rynki jeszcze nie utraciły wiary we Francję?

Sprawdzianem stabilności kraju będą przewidziane na wrzesień nowe oceny ratingowe długu francuskiego przyznawane przez renomowane globalne agencje. Sam François Bayrou kilkakrotnie mówił, że zaczęło już zagrażać państwu. Rośnie ryzyko obniżenia ratingu, tym bardziej że maleją szanse na program naprawczy. Francja jest teoretycznie w unijnej procedurze nadmiernego deficytu, ale – jakie naprawdę ma możliwości, żeby z niego wyjść?

Niemal rok temu, po upadku rządu Michela Barniera, agencja Moody’s obniżyła już rating kraju, teraz może zrobić to samo, wstawiając w miejsce perspektywy stabilnej – negatywną. To było kolejne uderzenie w rentowności francuskiego długu, pod którego ciężarem uginają się wydatki budżetowe. Przed głosowaniem na wotum zaufania, ekonomiści i analitycy rynkowi podkreślali, że rynki nie dowierzają politycznej stabilności Francji. A bez stabilnej polityki nie da się przeprowadzać oszczędności.

Rząd nie przetrwał, więc ryzyko niestabilności wzrosło. Czy nowy premier uspokoi sytuację? Co tak naprawdę będzie mógł zrobić dla poprawy sytuacji budżetowej? Festiwal zmian ratingu Francji może zacząć już 12 września agencja Fitch. Obecnie utrzymuje ona ocenę AA- z perspektywą negatywną (dla porównania: Polska ma ocenę A-, czyli nieco niższą). W październiku i listopadzie kolejnych ocen dokonają Moody’s i S&P Global.

Czy możliwe jest aż takie tąpnięcie ratingu drugiej gospodarki Unii Europejskiej, jednego z najbogatszych krajów na świecie, żeby pozostawić Francji tylko jedno „A”? Rynki finansowe obserwują sytuację we Francji i chyba też nie mają złudzeń co do możliwości szybkiej poprawy sytuacji budżetowej, wyceniają to w swoich inwestycjach.

Od dłuższego czasu francuski dług zachowuje się i tak gorzej niż obligacje takich krajów jak Hiszpania czy Grecja, które mają niższe niż Francja ratingi. Podobnie można porównać rentowności długu francuskiego z włoskim. Jednak zbliżające się oceny ratingowe będą miały na pewno psychologiczny wpływ na inwestorów, którzy mogą na wszelki wypadek unikać zagrożonych aktywów. W obliczu spadku stóp procentowych na Zachodzie, pieniądze mogą przenosić się na inne rodzaje inwestycji, w akcje czy metale szlachetne. Będą kusić też wyższe rentowności obligacji w Japonii. Na grafice kalendarium ocen ratingowych z agencji Reuters.

Rentowności obligacji: cisza przed burzą?

Inwestorzy lokujący we francuskie obligacje dosyć spokojnie zareagowali na spektakl polityczny rozgrywający się w Zgromadzeniu Narodowym. Rentowności długu 10-letniego nieco tylko wzrosły, ale w granicach standardowych odchyleń. Prawdopodobnie rynki finansowe już wyceniały prawdopodobieństwo upadku dotychczasowego rządu i wciąż wysokiego deficytu budżetowego w 2026 roku. A szybkie wskazanie nowego premiera powinno na razie podziałać kojąco.

Na wykresie rentowności obligacji 10-letnich z ostatnich 12 miesięcy widać dużo większe niż po upadku rządu Bayrou wahania wynikające z wydarzeń politycznych. Najbardziej w tym okresie wzrosły rentowności 10-latek po upadku rządu Michela Barniera w połowie grudnia 2024 roku. Wtedy trwale Francja musiała się pożegnać z przedziałem 2,8-3,2% oprocentowania 10-latek. Pod koniec lutego 2025 roku rynki długu na całym świecie bardzo negatywnie zareagowały na pierwsze ogłoszenie wyższych ceł na import do USA przez prezydenta Donalda Trumpa. We wrześniu, mimo rosnącej presji politycznej, inwestorzy reagowali spokojniej.

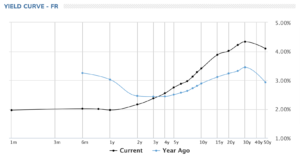

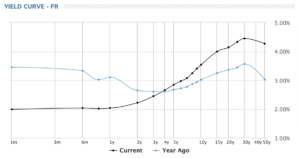

Ciekawe jest prześledzenie całej krzywej rentowności francuskiego długu. Na pierwszej grafice poniżej widoczna jest relacja wzrostu krzywej rentowności w tym roku wobec ubiegłego roku w dzień po głosowaniu nad wotum zaufania dla premiera Bayrou. Na drugiej grafice mamy ten sam wykres, ale sprzed tygodnia. Czarna linia, która oznacza tegoroczną krzywą rentowności, przesunęła się powyżej wartości z 2024 roku już w odniesieniu do obligacji 3-letnich. Jeszcze przed tygodniem wyższe poziomy dotyczyły rentowności dla papierów 4-letnich. Inwestorzy zauważyli więc ryzyko bardziej krótkoterminowe.

Nie zmienił się natomiast tzw. długi koniec krzywej rentowności, czyli wartości dla długoterminowych obligacji, tych 20- i 30-letnich. Te wartości są znacząco wyższe, o niemal 1 pkt procentowy, niż w ubiegłym roku, jednak ostatnie wydarzenia nie miały na nie dużego wpływu. To oznacza, że rynki dosyć trwale wyceniły większe długoterminowe ryzyko dla francuskich obligacji i być może niewiele tu się zmieni w najbliższym czasie. Gra teraz toczy się o rentowności papierów kilkuletnich, czyli długu bardziej krótkoterminowego. Czy inwestorzy będą dostrzegać tu problemy? Wykresy za MarketWatch:

Dotychczasowa umiarkowana reakcja rynków oznacza, że ryzyko destabilizacji we Francji jest wliczone w rentowność obligacji. Prawdopodobnie więc umiarkowany będzie wpływ tej sytuacji na cały rynek europejski, w tym – na polski rynek długu czy rynek walutowy. Jeśli francuskie 10-letnie obligacje wciąż pozostają w przedziale ok. 3,4-3,5%, to trudno oczekiwać silniejszego ruchu na drugim końcu Europy. Natomiast nie jest wykluczone, że inwestorzy zaczną dokładniej przyglądać się innym dużym gospodarkom strefy euro, które mają rekordowe zadłużenie, np. rynkowi włoskiemu czy hiszpańskiemu.

Bezpośrednie oddziaływanie na polski rynek finansowy może być słabsze, bo ani polskie banki, ani inwestorzy indywidualni, nie mają dużych inwestycji we francuskim długu skarbowym. W dużo większym stopniu taka ekspozycja dotyczy krajów ze strefy euro. Natomiast pośrednio zawsze możemy zostać negatywnie dotknięci, jako gospodarka mocno otwarta na świat i stanowiąca część globalnego przepływu kapitału.

Polskie obligacje na razie bardzo nieznacznie odczuły wydarzenia we Francji. Rentowności 10-letnich papierów wzrosły minimalnie. Pokazuje to pewną wrażliwość na odgłosy z Paryża, ale – bardzo przytłumioną. Być może rynki postrzegają Polskę jako względnie stabilny kraj z wciąż niewielkim zadłużeniem, w porównaniu do dużych gospodarek unijnych. Nie widać także odwrotu od złotego. Ale warto patrzeć na złotego i rentowności obligacji 2-letnich, które zazwyczaj bardzo szybko reagują na odpływy kapitału.

Warto też wciąż obserwować wydarzenia we Francji, szczególnie jeśli pojawią się problemy z powołaniem nowego rządu lub nasilą się niepokoje społeczne w związku z planowanymi strajkami. Jeśli Francja stanie na jakiś czas z powodu strajków, jej gospodarka może to odczuć bardzo negatywnie, co przełoży się na sytuację budżetu, a to może oznaczać mniejsze możliwości sprawnego regulowania zobowiązań w zakresie obsługi długu. Są francuscy politycy, którzy otwarcie mówią już o ewentualnej konieczności wsparciu Francji przez MFW, co byłoby na pewno sensacją na rynkach.

Do francuskich problemów mogą zresztą dołączyć brytyjskie, bo również za kanałem la Manche rozpoczynają się prace nad przyszłorocznym budżetem. Również tam konieczne są budżetowe oszczędności, a czym może skończyć się dezynwoltura budżetowa, mogliśmy zobaczyć trzy lata temu, kiedy upadał brytyjski rząd Liz Truss. To na długo powinno być przestrogą dla wielkich bogatych gospodarek, bo również one mogą popaść w poważne tarapaty i paść ofiarą odpływu kapitału. Brytyjczycy muszą płacić za 10-letnie obligacje aż 4,6% w skali roku, czyli o ponad punkt procentowy więcej niż Francja i tylko o punkt mniej niż Polska.

Wskazanie nowego premiera nie kończy problemów finansowych Francji. Gra w ratowanie budżetu zaczyna się po prostu od nowa, w jeszcze trudniejszym otoczeniu, wśród coraz bardziej radykalizującej się opozycji, i z lewej, i z prawej strony, która najbardziej chciałaby rozpisania nowych wyborów i przejęcia władzy. Nowy premier wciąż nie ma większości z parlamencie. Wciąż nie może naprawiać sytuacji finansowej kraju.

————————————-

CZYTAJ O SYTUACJI POLSKIEGO BUDŻETU PAŃSTWA:

————————————-

CZYTAJ WIĘCEJ O RYNKACH OBLIGACJI:

———————————-

ZOBACZ EXPRESS FINANSOWY I CIEKAWE ROZMOWY:

„Subiektywnie o Finansach” jest też na Youtubie. Rozmowy z ciekawymi ludźmi o Waszych (i ich) pieniądzach, a poza tym komentarze i wideofelietony poświęcone finansom oraz poradniki i zapisy edukacyjnych webinarów. Koniecznie subskrybuj kanał „Subiektywnie o Finansach” na platformie Youtube

Źródło zdjęcia: Maciej Danielewicz