2022 r. będzie bardzo emocjonujący, szczególnie na rynku nieruchomości. Jeszcze nigdy w tak krótkim czasie nie skumulowało się tak dużo zmian, które mogą nań wpłynąć. Jak zmieni się sytuacja kupujących i wynajmujących mieszkania?

Banki podsumowały trzy kwartały 2021 r. na rynku nieruchomości. Według raportu AMRON-SARFiN, przygotowywanego pod egidą Związku Banków Polskich, po raz pierwszy w historii wartość kredytów hipotecznych, które spłacamy, przekroczyła 500 mld zł. Liczba umów kredytowych przekroczyła zaś 2,5 mln. Kredytów jest więcej i są coraz większe – średnia wartość udzielonego kredytu hipotecznego wzrosła do prawie 340 000 zł – to o 17% więcej niż rok temu (więcej, niż wzrosły ceny nieruchomości – średnio o 10%). Kupujemy mieszkania nie tylko droższe, ale też coraz większe (chociaż wciąż małe).

- Wymarzony moment, żeby inwestować w fundusze obligacji? Podcast z Pawłem Mizerskim [POWERED BY UNIQA TFI]

- Nowe funkcje terminali płatniczych. Jak biometria zmieni świat naszych zakupów? [POWERED BY FISERV]

- BaseModel.ai od BNP Paribas: najbardziej zaawansowana odsłona sztucznej inteligencji we współczesnej bankowości!? [POWERED BY BNP PARIBAS]

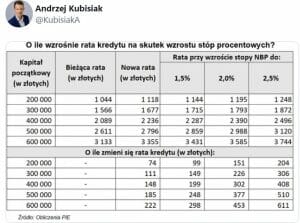

Ale ta coraz większa grupa coraz bardziej zadłużonych kredytobiorców wkrótce dozna czegoś niewidzianego od dawna. Podczas gdy od 2012 r. raty kredytów złotówkowych niemal bez przerwy spadały, to teraz kredytobiorcy mocniej odczują, co to znaczy dźwigać na plecach duże zobowiązania finansowe z rosnącą co i rusz ratą. Wzrost stóp procentowych to nie jedyna zmiana, którą przyniesie 2022 r. Zebraliśmy wszystkie zapowiadane nowości. Jak to wpłynie na ceny?

1. WIBOR (wz)rośnie. Ale banki się nie martwią

Już teraz WIBOR 3M (aktualizowany w umowach kredytowych co trzy miesiące) i 6M (aktualizowany co pół roku) są wyżej niż w lutym 2020 r., czyli przed pandemią. WIBOR 6M sięga już niemal 2,6% (choć główna stopa procentowa NBP wynosi zaledwie 1,75%). To oznacza, że przyszłe podwyżki stóp procentowych awansem są uwzględniane przez banki w wysokości rat kredytowych. A po kolejnych podwyżkach stóp koszty kredytu jeszcze bardziej wzrosną.

Czytaj też: Czy kredyt hipoteczny z WIBOR 6M w umowie może być pułapką? (subiektywnieofinansach.pl)

Czy dla kredytobiorców to problem? Jak to na nich wpływa? Po pierwsze – zwiększa się rata. Po drugie – maleje zdolność kredytowa potencjalnych kredytobiorców. Przed podpisaniem umowy każdy kredytobiorca podpisuje, że rozumie, że stopy procentowe mogą pójść do góry, a rata może wzrosnąć. Czy banki spodziewają się gorszej spłacalności kredytów?

„Zmiany stawki WIBOR nie powinny pogorszyć jakości bankowych portfeli kredytów hipotecznych. Koszty obsługi kredytów nie wróciły jeszcze nawet do poziomów sprzed pandemii. Na dziś nie widzimy ryzyka. Spłacalność jest bardzo dobra i tak pozostanie”

– mówi Jacek Furga z ZBP. A dziś „psuje się” raptem 1-1,5% liczby kredytów mieszkaniowych. To kilka razy mniej niż dziesięć lat temu. Ale wtedy stopy procentowe wynosiły 4,75%. Dopóki – mimo podwyżki wartości rat – gospodarstwa domowe mają pieniądze, żeby je regulować, masowych kłopotów być nie powinno.

Zaostrzą się jednak kryteria kredytowe, co oznacza, że osoby mniej zamożne stracą szanse na zakup własnego „M”. Jeszcze przed trzecią podwyżką stóp procentowych w statystykach było widać 7-procentowy spadek liczby chętnych na zakup mieszkania na kredyt. Ale wciąż było ich więcej, niż przed pandemią. Osłabienie popytu kredytowego – i spadek relatywnej atrakcyjności zakupu nieruchomości pod najem – mogą spowodować zatrzymanie cen mieszkań.

O los banków bardziej niż one same martwi się Komisja Nadzoru Finansowego, która, „mając na uwadze ryzyko, jakie może się zmaterializować w sytuacji dalszego wzrostu stóp, analizuje możliwości pokrycia tego ryzyka”. I może zacząć od banków wymagać dodatkowych rezerw na wypadek wzrostu wartości kredytów niespłacanych w terminie.

W sytuacji rosnących stóp procentowych przyszły rok może być pierwszym w historii, w którym chętni na nowe kredyty będą często korzystali z kredytów o stałej stopie procentowej. No, prawie stałej.

2. Kredyty o (nie)stałej stopie (może) przyniosą zmiany na rynku nieruchomości

Kredyty o stałej stałej stopie procentowej obrosły mitem, który brzmi, że oprocentowanie jest stałe. Niestety, w polskich warunkach nie ma takich kredytów hipotecznych, które by dawały gwarancję stałego, relatywnie niskiego oprocentowanie przez cały okres trwania umowy. A w USA są i to na 20-30 lat.

To nawet nie jest wina banków – po prostu nie ma takich mechanizmów finansowych, które by pozwoliły bankom zabezpieczyć się przed podwyżką stóp procentowych w tak długim okresie. To, co może dostać klient, to stała stopa procentowa na 5 lat – w dodatku dodatkowo płatna, bo bank przerzuca na klienta koszty zabezpieczenia ryzyka zmian stóp procentowych.

Co potem? Teoretycznie klient będzie miał wybór – może przejść na kredyt o zmiennym oprocentowaniu (może to zrobić w każdej chwili) albo dogadać się z bankiem na kolejny okres stałego oprocentowania – ale bank sam ustali wysokość oprocentowania.

Według ZBP zainteresowanie takimi kredytami „pięciolatkami” rośnie i są banki, np. Pekao czy Santander, w których liczba udzielonych kredytów o zmiennej stopie wzrosła przez rok o 15-17% (niestety nie wiemy, jaką stanowią część wszystkich udzielanych kredytów).

Czytaj więcej o warunkach takich kredytów: Czy kredyt o stałym oprocentowaniu może się opłacić? (subiektywnieofinansach.pl)

Obejrzyj też wideokomentarz:

Wiele osób boi się kolejnych, dużych podwyżek stóp procentowych i chcą sobie zapewnić stały procent – nawet tylko na 5 lat i nawet kosztem wyższej marży. Podstawowe pytanie brzmi, o ile musiałyby wzrosnąć stopy procentowe, by kredyty o stałej stopie zaczęły się opłacać? Najprostsza odpowiedź brzmi: jeśli spodziewamy się, że stopy procentowe będą wyższe niż 1,8%, powinniśmy zainteresować się kredytem o stałej stopie. Tak policzył Expander, ale to zależy od wielkości kredytu, okresu spłaty czy banku.

Czytaj też: Czy nieruchomości będą nadal drożeć? Jakie mogą być najbliższe lata, a jakie dziesięciolecia? Dylematy tych, którzy chcą zainwestować w mieszkanie na wynajem

3. Kredyty bez wkładu własnego wejdą do gry. Ale nie dla każdego

Zmiany na rynku nieruchomości przyniesie też „Polski Ład”. Pierwsza – najważniejsza – to mieszkania bez wkładu własnego. BGK będzie gwarantować do 20% kwoty kredytu, nie więcej jednak niż 100 000 zł. Ten pomysł to PR-owy majstersztyk, bo nikt nikomu mieszkania bez wkładu własnego nie sprzeda, a dostępność mieszkań dla osób, które nie mają choćby 10% wartości mieszkania, zamiast zwiększyć się – zmniejszy.

Dlaczego? Po pierwsze – wkład własny jest tylko „poręczany” (i to tylko na kilka pierwszych lat trwania umowy kredytowej), a nie wpłacany przez BGK. Jeśli mieszkanie kosztuje 500 000 zł, to dziś – bez poręczenia – klient musiałby przynieść 50 000 zł wkładu własnego i zadłużyć się na 450 000 zł. Wraz z poręczeniem kwota kredytu na to samo mieszkanie wyniesie okrągłe 500 000 zł, a banki – o czym już mówią – mogę obarczyć klienta dodatkową marżą za ryzyko w czasie, gdy państwo przestanie gwarantować kredyt.

Mamy więc wyższy kredyt, wyższą ratę i wyższą marżę. Poza tym w ustawie zawarte są limity cenowe, które wykluczają z udziału w programie najlepsze lokalizacje nieruchomości i skazują młodych ludzi (maksymalny wiek „uczestnika” programu to 40 lat) na życie na źle skomunikowanych przedmieściach.

Nic dziwnego, że pomysł został skrytykowany przez NBP. Rząd liczy, że z mieszkań bez wkładu skorzysta 80 000 osób. Problem w tym, że w tym samym czasie setki tysięcy lub miliony osób, które się nie załapią, będą cierpiały z powodu jeszcze wyższych cen mieszkań.

4. Podatek od najmu spowoduje… obniżkę czynszów?

W Polsce rynek najmu przypomina Dziki Zachód. Lokatorzy kombinują, jak oskubać właściciela mieszkania, a właściciele robią castingi i segregują najemców. Z powodu przepisów utrudniających eksmisję, osoby z dziećmi są, delikatnie pisząc, „niepożądane”. A i z psem lub kotem może być problem.

Pod tym względem, jeśli chodzi o lokatorów, pojawiły się fundusze kupujące mieszkania na wynajem – kupują hurtowo i oferują lokale na wynajem. Jak powiedział prezes ZBP Krzysztof Pietraszkiewicz, aż 15% „produkcji” warszawskich deweloperów trafiło w ostatnim czasie w ręce funduszy. To wyraźne uszczuplenie bazy mieszkań, z których mogą wybierać klienci indywidualni. Z drugiej strony dodał: „ważne jest, by wzrosła podaż mieszkań na wynajem”.

Być może apetyt na kolejne zakupy mieszkań na wynajem schłodzi „Polski Ład” i zmiany podatkowe. Od przyszłego roku wszyscy zarabiający na tzw. najmie prywatnym mają płacić zryczałtowany podatek liczony od przychodów, bez możliwości odliczania kosztów. Możliwe, że zmiany nie uderzą wcale w dużych wynajmujących, ale małych i średnich, którzy zrezygnują z zakupu mieszkania inwestycyjnego.

„Trudny do oszacowania jest potencjalny wpływ rozwiązań wprowadzanych przez rząd w ramach „Polskiego Ładu” zarówno na wynajem mieszkań, jak również na zaciąganie kredytów hipotecznych. W ocenie AMRON te rozwiązania nie sprzyjają wyhamowaniu cen mieszkań”

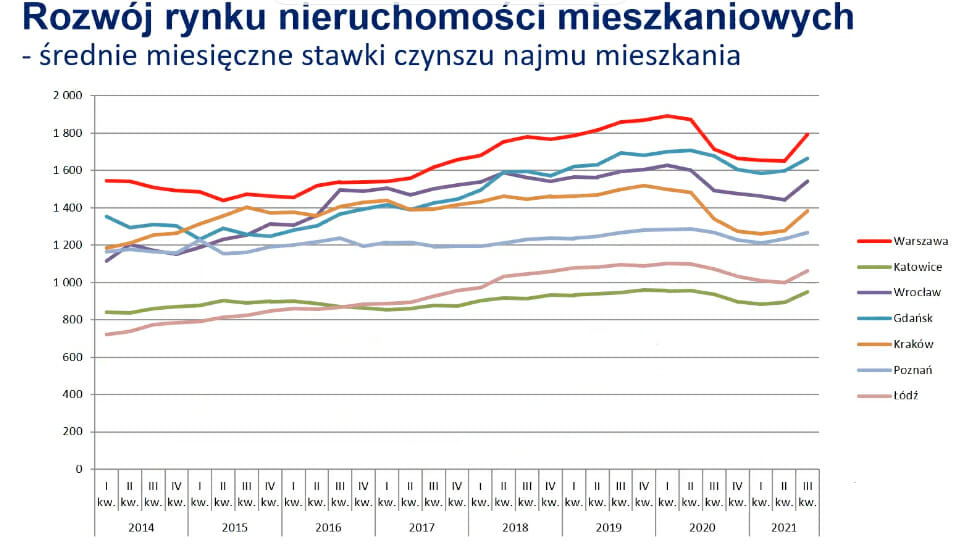

– stwierdzają eksperci. ZBP pokazał tabelkę, która pokazuje, jak bardzo w ostatnim czasie zmieniły się stawki najmu i ceny transakcyjne. Widać, że mieszkania drożały szybciej niż czynsze. Szczególnie trudna sytuacja jest w Krakowie, gdzie stawki najmu są niższe niż 5 lat temu!

Czytaj też: Stopy procentowe NBP w górę. Ale to nic nie da. Co jeszcze można zrobić, by zdusić inflację?

5. Małe domy bez pozwolenia. Ale ile będzie kosztowała budowa?

„Polski Ład” to też możliwość budowania domu do 70 mkw. bez pozwolenia. Jak się buduje takie domy, ile to kosztuje i jak wyglądają, napisaliśmy w tym tekście. Czy domy bez pozwolenia wpłyną na ceny mieszkań? Zdaniem ekspertów dom o niewielkiej powierzchni jest „konkurencją” dla mieszkania w bloku, a nie dla postawienia większego domu.

Problemem może być cena i oszacowanie kosztów budowy, które rosną lawinowo – jeszcze w maju przybliżony koszt budowy do stanu surowego zamkniętego metodą zleconą wynosił 125 000 – 185 000 zł. Dziś to może być nawet 200 000 zł. Można skorzystać z prostszego w budowie i zwykle tańszego domu z prefabrykatów, czyli domu jak z fabryki, który składa się na budowie jak z klocków. ZBP obawia się, że to jeszcze bardziej nakręci wzrost cen mieszkań.

„Możliwość budowania domów bez pozwolenia i jakiejkolwiek kontroli przyczyni się do dalszego wzrostu cen gruntów oraz materiałów budowlanych. Każdy wzrost popytu na malejącą liczbę nowo uruchamianych inwestycji mieszkaniowych przez deweloperów skutek może mieć tylko jeden – dalszy wzrost cen”

– komentuje dr Jacek Furga. A poniżej polecam wideofelieton Macieja Samcika o tym, czy warto dziś kupować mieszkanie:

6. Nowy „parapodatek” przy zakupie mieszkania od dewelopera

W lipcu przyszłego roku deweloperzy zaczną pobierać od klientów nowy „parapodatek” – składkę na Deweloperski Fundusz Gwarancyjny. To nowy pomysł rządu – fundusz, który ma pokryć klientom straty na wypadek bankructwa firmy, które budowała osiedle. Wyniesie 1% wartości mieszkania. Formalnie będzie to 1% wartości wpłat na otwarty mieszkaniowy rachunek powierniczy.

Albo firmy deweloperskie podniosą ceny o 1%, by wyrównać sobie straty, albo wezmą ten ubytek marży na siebie. Póki popyt dopisuje, a mieszkań jest mało, nietrudno zgadnąć, który wariant wybiorą.

Branża mówiła, że to zły pomysł i argumentowała, że przecież już teraz działają rachunki powiernicze, a bankructw deweloperów w ostatnich wielu latach nie było (co oczywiście nie znaczy, że nie będzie w przyszłości). Ale rząd postawił na swoim i ustawa wejdzie w życie 1 lipca 2022 r. Od tego czasu zaczną być naliczane dodatkowe opłaty.

Ale to nie wszystko – jak informowała (przy okazji oferty publicznej) grupa Murapol, zmiany „wpływają na zwiększoną reglamentację i sformalizowanie procesów przedsprzedaży mieszkań, a także sprzedaży zasobów towarzyszących w ogóle”.

Nowa Ustawa Deweloperska wprowadza m.in. regulacje dotyczące umów rezerwacyjnych, które nie będą mogły być zawierane, dopóki deweloper nie udostępni gotowych prospektów informacyjnych czy też nie będzie prowadził otwartego mieszkaniowego rachunku powierniczego dla danej inwestycji. Deweloperom trudniej będzie szło „upłynnianie” gotowych mieszkań, realizacja zysków opóźni się w czasie.

Zobacz najnowszy wideofelieton „Subiektywnie o Finansach”:

Trzęsienie ziemi na rynku nieruchomości w 2022 r.? A może wcale nie?

Podsumowując: przed nami sześć dużych zmian na rynku nieruchomości. Gdyby każda z nich działa się z osobna, być może wpływ na rynek byłby nieodczuwalny. W tym przypadku mamy do czynienia z lawiną nowości, których skutki są trudne do przewidzenia. Podwyżka WIBOR i zaostrzanie kryteriów kredytowych oraz budowa domów bez pozwoleń powinny schłodzić rynek mieszkań i doprowadzić do spadku cen w miastach. Z drugiej strony ubytek gruntów, nowy opłaty, rosnące koszty i odbudowujący się rynek najmu mogą podtrzymać ogień.

———–

Posłuchaj podcastu „Finansowe sensacje tygodnia”. Dziś o „zielonych pieniądzach”

W najnowszym odcinku podcastu „Finansowe sensacje tygodnia” rozmawiamy o „zielonych pieniądzach” i o tym, jak pieniądze mogą wspierać walkę z katastrofą klimatyczną. Czy to rzeczywiście jest tak, że już tylko banki i firmy ubezpieczeniowe mogą sprawić, że Ziemia się nie ugotuje, poprzez skierowanie swoich usług do ekologicznych branż gospodarki? Naszym gościem jest Oskar Kulik z banku BNP Paribas. Zapraszamy do posłuchania pod tym linkiem!

„Finansowe sensacje tygodnia”, czyli cotygodniowy podcast nagrywany przez ekipę „Subiektywnie o Finansach”, znalazł się właśnie w dziesiątce najpopularniejszych podcastów newsowych na platformie Spotify. Dziękujemy bardzo wszystkim, którzy słuchają, subskrybują i polecają nasz podcast. Kolejnych odcinków „Finansowych sensacji tygodnia” słuchajcie w każdą środę. Podcast jest dostępny na www.subiektywnieofinansach.pl, na platformie Anchor, oczywiście na Spotify, Google Podcast, Apple Podcast oraz na kilku innych platformach podcastowych. Poszczególne odcinki można znaleźć i odsłuchać pod tym linkiem.

źródło zdjęcia: PixaBay