Zyski Tesli spadają, ale inwestorzy wciąż w amoku. „Czeka nas kilka trudnych kwartałów” – przyznał Elon Musk, komentując wyniki finansowe Tesli. Zyski firmy będą coraz mniejsze. Jakim więc cudem Tesla wciąż jest wyceniana wyżej niż wszystkie pozostałe koncerny motoryzacyjne razem wzięte? Inwestorzy trzymający akcje Tesli mają jedną odpowiedź: to wycena Tesli jako platformy do rozwoju usług opartych na sztucznej inteligencji i robotyce – humanoidalnych robotów, autonomicznych taksówek i samochodów bez kierowcy na abonament. Wartość rynkowa nowych linii biznesowych jest jedną wielką zagadką. Obecność Muska w Tesli – niepewna. Ktoś tu oszalał?

Tesla to jedna z najpopularniejszych pojedynczych spółek w portfelach polskich inwestorów. Jej giełdowa wycena ostatnio była zbliżona do historycznych rekordów osiągniętych w grudniu zeszłego roku (na fali „sojuszu” Elona Muska z nowo wybranym prezydentem Donaldem Trumpem) – wtedy kurs akcji spółki sięgnął 488 dolarów. Na początku października za akcję Tesli płacono nawet 460 dolarów. Ale na razie o pobicie rekordu będzie trudno.

- Zbieranie pieniędzy na inwestowanie przy okazji codziennych zakupów? Nietypowy pomysł dużego brokera. Ile można z tego wycisnąć? [POWERED BY XTB]

- Podwyżka pensji: jak jej nie zmarnować? Cztery sposoby, które sprawią, że wreszcie zaczniesz mieć oszczędności dzięki wyższej pensji [POWERED BY RAISIN]

- To była przez ostatnie trzy lata świetna inwestycja. Jaka przyszłość funduszy obligacji skarbowych? Ile zarobią w ostatniej fazie obniżek stóp NBP? [POWERED BY UNIQA TFI]

Zyski Tesli coraz mniejsze. Będzie twarde lądowanie?

Firma ogłosiła bowiem wyniki finansowe i choć kwartalne przychody są rekordowe w historii firmy – aż 28,1 mld dolarów, a w całym zeszłym roku podliczono je na 98 mld dolarów – to kwartalny zysk netto znów się skurczył i wyniósł „tylko” 1,4 mld dolarów. Wielkie przychody to po prostu efekt przesunięcia przez klientów zakupów samochodów z końcówki roku na wczesną jesień. Z końcem września wygasły w USA ulgi podatkowe na zakup „elektryków”, więc każdy chciał zdążyć z zamówieniem.

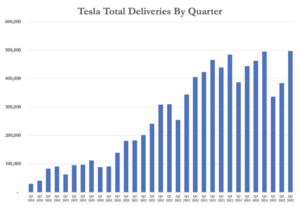

Kłopot w tym, że wyższe przychody wynikające ze sprzedaży rekordowo dużej liczby samochodów (w trzecim kwartale 2025 r. firma sprzedała 497 000 aut marki Tesla) zupełnie nie przekładają się na wzrost zysków. Jest wręcz przeciwnie. O ile w 2023 r. firma miała 15 mld dolarów czystego zysku, to już w zeszłym roku wygenerowała tylko 7,1 mld dolarów dochodu po opodatkowaniu. A ogłoszony właśnie kwartalny zysk w wysokości 1,4 mld dolarów sugeruje, że cały bieżący rok Tesla zakończy kolejnym spadkiem rentowności (do jakichś 5 mld dolarów).

Powodów jest multum. Przede wszystkim rosnąca konkurencja – wszystkie liczące się koncerny motoryzacyjne mają już w ofercie samochody elektryczne i to czasem lepiej oceniane niż Tesla. Bywa, że również tańsze (co dotyczy głównie chińskich marek). Tesla musi więc obniżać ceny, a kosztów obniżać nie może – wydatki na płace i zakup surowców są coraz wyższe.

Spadają też dochody z tzw. kredytów węglowych (czyli mechanizmu podobnego do europejskiego systemu ETS na rynku energii) – w minionym kwartale Tesla zainkasowała z tego tytułu tylko 417 mln dolarów, a w całym zeszłym roku zaksięgowała dzięki nim 2,8 mld dolarów dodatkowego zysku. Cła Donalda Trumpa też nie pomagają – podniosły firmie Elona Muska koszty o kolejne niemal pół miliarda dolarów.

Inwestorzy zastanawiają się, co będzie, gdy zacznie spadać nie tylko cena sprzedawanych przez Teslę samochodów, ale też i wolumeny. A to jest możliwe, bo gama samochodów oferowanych przez koncern jest wąska i przestarzała. 90% przychodów generują Model Y i Model 3. Debiut elektrycznej ciężarówki Cybertruck okazał się porażką, a obiecywane tańsze modele samochodów, które niedawno weszły na rynek, to po prostu okrojone wersje flagowych produktów, tańsze tylko o 5000 dolarów (czyli o 15%).

Szału nie ma. Musk obiecywał tanie elektryki „dla ludu” za 25 000 dolarów, a pokazał „wykastrowane” wersje dotychczasowych produktów za niemal 40 000 dolarów. Niektórzy analitycy, patrząc na portfolio samochodów Tesli, spodziewają się, że trudno będzie utrzymać sprzedaż w pobliżu pół miliona aut kwartalnie.

Musk ostrzega: zyski Tesli będą pod presją, ale…

Tesla wciąż generuje przyzwoitą rentowność – ma 17% marży operacyjnej, czyli rentowność znacznie wyższą od niektórych odpowiedników europejskich (krążących wokół wartości jednocyfrowych), ale zysk przypadający na akcję ostatnio jest kilka razy mniejszy niż jeszcze trzy lata temu. Analitycy spodziewają się, że w całym 2025 r. zysk na akcję wyniesie 1,75 dolara, w porównaniu z 2,3–3,1 dolara w latach 2023–2024.

Problemem w tym wypadku jest nie tyle wartość zysku, ile jego relacja do ceny akcji spółki na giełdzie. Akcje Tesli kosztują 430 dolarów, co oznacza, że przelicznik C/Z jest horrendalny. Inwestorzy za jednego dolara zysku Tesli płacą prawie 250 dolarów, czyli kilkanaście razy więcej, niż generalnie płaci się za zyski firmy motoryzacyjnej na światowych giełdach. Owszem, wyższa rentowność uzasadnia wyższą wycenę, ale chyba nie aż tak!

Inwestorzy wcale tak nie uważają. Pierwsza reakcja giełdy na niezbyt przekonujące zyski Tesli była rzeczywiście chłodna, ale potem inwestorzy postanowili jednak nadal kupować akcje Tesli. Na co liczą?

Spadające marże ze sprzedaży samochodów elektrycznych Tesla próbuje podrasować dzięki szybkiemu wzrostowi przychodów pionu sprzedaży i magazynowania energii. W ostatnim kwartale Tesla wycisnęła z tego 3,4 mld dolarów przychodów (w całym zeszłym roku było to 10 mld dolarów). Nawet jeśli przychody z pionu energetycznego będą rosły, to zyski Tesli nadal są uzależnione od sprzedaży samochodów.

Musk zaś ostrzega, że Tesla może stanąć w obliczu jeszcze większej presji finansowej, ponieważ skupia się na rozwoju działalności związanej z robotyką i sztuczną inteligencją. A to kosztuje, nie przynosząc na razie dochodów. Co prawda ostatnio Tesla ma z działalności samochodowej 2–4 mld dolarów nadwyżki w przepływach pieniężnych, więc ma z czego finansować inwestycje (zwłaszcza że w bilansie jest 42 mld dolarów wcześniej zakumulowanej gotówki, odsetki od niej dają niemałą część zysków netto), ale słabnący biznes samochodowy w powiązaniu z jeszcze „niewyrośniętymi” nowymi usługami nie wygląda dobrze.

Tesla, czyli platforma sztucznej inteligencji?

Latem Tesla uruchomiła w Austin w Teksasie pilotażową wersję swojej aplikacji do przejazdów taksówkami autonomicznymi, ale debiut nie wypadł oszałamiająco. W przyszłym roku ten biznes ma rozkwitnąć. Drugim przełomowym projektem Tesli jest rozwój humanoidalnego robota Optimus, który według Muska może pracować w fabrykach, jak i być asystentem w zwykłych gospodarstwach domowych. Trwa też budowa Cybercab, autonomicznego dwumiejscowego samochodu bez kierownicy.

Musk planuje też nowe sposoby monetyzacji projektowanych produktów. Chce m.in. udostępniać samochody autonomiczne w ramach płatnych subskrypcji Full Self-Driving oraz zarabiać na sprzedaży i serwisie oprogramowania (dokładnie tak jak Microsoft „tłucze” miliardy dolarów na kolejnych odsłonach swojego flagowego systemu operacyjnego Windows).

Większość tych rewolucyjnych rozwiązań (dotyczy to Cybercab i Optimusa) Tesla chce wprowadzić w 2026 r.

Tyle że to wszystko jest na razie „niewycenialne”. Inwestorzy próbują oszacować, ile Tesla może zarobić na robotyzacji i sztucznej inteligencji, ale to wszystko jest palcem na wodzie pisane. Tesla jest wyceniana jak platforma sztucznej inteligencji, ale bez przychodów z tego tytułu.

Dan Ives z Wedbush – wśród analityków największy entuzjasta Tesli – uważa, że wycena samego biznesu samochodów autonomicznych Tesli może oscylować wokół biliona dolarów. A to niewiele mniej, niż dziś warta jest Tesla na giełdzie. Analityk RBC, Tom Narayan, niedawno oszacował, że rynek robotów humanoidalnych może mieć wartość… 9 bilionów dolarów, z czego duży, jak nie największy kawałek – przynajmniej na początku – zgarnie Tesla. Wtedy zyski Tesli będą wielokrotnie większe niż to, co dziś zarabia na sprzedawaniu samochodów.

Ale – powtórzmy – to wszystko na razie są domysły i szacunki. Nie wiemy, czy te nowe linie biznesowe zostaną uruchomione i kiedy to nastąpi. Pewne jest natomiast, że Tesla ewentualnie zacznie na nich cokolwiek zarabiać w przyszłym roku (a jak się spóźni, to dopiero za dwa lata). Tymczasem jej obecny biznes coraz bardziej kuleje i prezes Elon Musk nie bardzo ma pomysł, żeby go popchnąć do przodu.

TUTAJ: RENTOWNOŚĆ KONCERNÓW MOTORYZACYJNYCH

Masz akcje Tesli? Bierzesz podwójny „zakład”

Musk ma natomiast pomysł, że rada nadzorcza powinna mu przyznać nowy pakiet wynagrodzenia o wartości biliona dolarów, obliczony na 10 lat. Zarząd Tesli argumentuje, że ten pakiet – który jest wart dodatkowe 12% udziałów w Tesli (dziś Musk ma 15% własności firmy) – jest niezbędny, aby utrzymać zaangażowanie Muska w rozwój firmy. Musk szantażuje akcjonariuszy i pisze w mediach społecznościowych, że bez 25% głosów w Tesli wolałby realizować swoje projekty związane ze sztuczną inteligencją poza firmą.

Nie wiadomo, czy 6 listopada akcjonariusze Tesli zaakceptują to dictum, ale jeśli tak się nie stanie, to Musk może odejść z firmy. I w zasadzie nikt nie wie, co by to oznaczało dla nowego biznesu Tesli. Kupując więc dziś akcje Tesli, bierze się „na klatę” podwójny, gruby zakład. Po pierwsze że Tesla rzeczywiście będzie platformą AI, a nie firmą samochodową, a po drugie że Musk będzie nadal na pokładzie.

Jeśli odpowiedź na choć jedno pytanie okaże się negatywna, to wycena Tesli, dziś kosmiczna w relacji do zysków generowanych przez firmę, stanie się niczym nieuzasadniona. Tesla jest warta 1,35 biliona dolarów, gdy drugi co do wielkości koncern samochodowy, japońska Toyota, zaledwie 270 mld dolarów (dalej są Volkswagen, chiński BYD oraz Mercedes-Benz). Japończycy w zeszłym roku wypracowali 33 mld dolarów zysku (Tesla nędzne 7 mld dolarów) i sprzedali ponad pięć razy więcej samochodów niż Tesla.

No ale Toyota (chyba) nie pracuje nad robotami humanoidalnymi. Więc za każdy dolar z jej 33 mld dolarów zysku płaci się na giełdzie – w cenie akcji – mniej więcej 9 dolarów. A za dolar zysku Tesli płaci się 240 dolarów. Czy ktoś tu zwariował, czy… wręcz przeciwnie?

———————————-

ZOBACZ ROZMOWY O MOTORYZACJI:

———————————-

CZYTAJ O AUTONOMICZNYCH AUTACH:

————————-

ZOBACZ CO W HOMODIGITAL:

Obok „Subiektywnie o Finansach” stoi w internetach multiblog Homodigital.pl, czyli subiektywnie o technologii. Opowiadamy w nim to, co ważne dla Twojego cyfrowego bezpieczeństwa i jestestwa. Opowiadamy tak, jak w „Subiektywnie o Finansach” – czyli tylko to, co istotne i tak, żeby każdy zrozumiał. Jeśli korzystasz z technologii, to wpadaj na Homodigital.pl, czytaj i komentuj artykuły.

———————————

ZAPISZ SIĘ NA NEWSLETTERY

ZAPISZ SIĘ NA NEWSLETTERY

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

———————————-

ZOBACZ NASZE ROZMOWY:

„Subiektywnie o Finansach” jest też na Youtubie. Raz w tygodniu duża rozmowa, a poza tym komentarze i wideofelietony poświęcone Twoim pieniądzom oraz poradniki i zapisy edukacyjnych webinarów. Koniecznie subskrybuj kanał „Subiektywnie o Finansach” na platformie Youtube

zdjęcie tytułowe: Pixabay, Tesla, Canva